Коммерциялық банктің жұмыс көрсеткіштерін анықтауға арналған ақпараттық жүйені жобалау және Excel-де корреляциялық-регрессиялық модельдеу

Жұмыс түрі: Материал

Тегін: Антиплагиат

Көлемі: 14 бет

Таңдаулыға:

МАЗМҰНЫ

КІРІСПЕ . . . 3

II НЕГІЗГІ БӨЛІМ

2. 1. Ақпарат жүйесіне қысқаша шолу . . . 4

2. 2. Менеджменттегі ақпарат жүйелері . . . 5

2. 3. Excel жүйеcінде менеджментті модельдеу . . . 6

2. 4. Корреляционды және регрессионды анализ . . . 9

2. 5. Модельдерді құру кезеңдері . . . 13

ҚОРЫТЫНДЫ . . . 25

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР . . . 26

КІРІСПЕ

Ақпараттық жүйе - экономикалық объектіні басқаруға қажетті ақпаратты жинау, сақтау, жаңарту, өңдеу және шығарып беру жүйесі. АЖ - ақпараттық жүйе жобасы мен ақпаратты есептеу жүйесінен тұратын күрделі жүйе.

АЖ тұрғызудың негізгі мақсаты - нақты объектіні басқару жүйесін қазіргі заманғы есептеу жүйесі жабдықтары мен экономика-математикалық әдістермен дамыта түсу. АЖ-ні жобалаудың ерекшелігі экономикалық объектіні басқару функциясының көптеу бөлігін немесе барлығын құрап қамтуды қарастыратын жүйелік ыңғайды қолдану болып табылады. АЖ-ні жобалау әр түрлі мамандардың қатысуымен жүзеге асырылатын күрделі де, ұзақ еңбекті қажет ететін кезең. Тұрғызу кезеңінің барлығы бөлек сатыларға бөлінеді. Ол берілген нәтижені алумен аяқталатын және АЖ-ні тұрғызу кезінде тізбектеліп орындалатын бөліктің бірі. Тұрғызу кезеңі - бұл жұмысты ұтымды жоспарлау мен ұйымдастыру пікірі бойынша бекітілетін жалпы сатының бір бөлігі.

«Коммерциялық банк» термині банк ісінің ертеректегі даму кезеңінде, банктердің сауда, тауар айырбасы операциялары мен төлемдеріне қызмет көрсетуі барысында пайда болды. Негізгі клиенттері саудагерлер болған. Бірақ өнеркәсіптің және басқа салалардың дамуымен банктер экономиканың өзге де сфераларына қызмет көрсете бастағандықтан да банктің «коммерйиялық» деген атауы бастапқы мағынасын біртіндеп жоғалтты. Ол банктің «іскер» деген сипатын білдіреді, оның шаруашылық агенттерінің барлық жұмыс түрлеріне қызмет көрсетуі олардың қызметтерінің саласына байланыссыз болады.

Коммерциялық банктер - нарық экономикасында қаржылық операциялар мен қызмет көрсететін несиелік мекемелердің тобын білдіреді.

Бүгінгі коммерциялық банктер өз клиенттеріне 200-ге жуық әр алуан өнімдер қызмет көрсетуге әзір. Мұндай кең көлемді операциялар коммерциялық банктерге өз клиенттерін сақтай отырып, қолайсыз жағдайда өзіне пайдалы жұмыс жасауға септігін тигізеді.

Бір операциялардан болған зиян, екінші бір операциялардан түсетін пайда есебінен жабылады. Нарық экономикасы дамыған барлық елдердің коммерциялық банктері несие жүйесінің негізгі операциялық буыны болып қалуы кездейсоқтық емес. Олар өзгермелі ақша-несие нарығының жағдайына көндігетін қабілетінің барлығын көрсете алады.

Банктер өз қызметінде ақшаның бір бөлігін жоятыны рас. Бұл біріншіден, клиенттің банктегі шоттан нақты ақша алған уақытында және екіншіден, несиені қарыз алушының щотының есебінен қайтару барысында мүмкін болады.

Курстық жұмысты жазудағы басты мақсатымыз банктің жұмыс істеу көрсеткіштерін анықтауға арналған ақпарат жүйесін тұрғызу.

НЕГІЗГІ БӨЛІМ

2. 1. Ақпарат жүйесіне қысқаша шолу

Ақпарат жүйесі - жеке бөлім мен элементтерге бөлуді қажет ететін күрделі жүйе. Толық жүйеге істей алмайтын нәрсені жеке элементтерге бөліпістей алуға болады. Жүйе элементтері мен бөлімдері неғұрлым нақты әрі толық бөлінсе, бөлім қатынасы анық болса, соғұрлым жүйені функциялау мен құру үрдісі тиімді болады.

Ақпараттық жүйені құрушы элементтер, өзінің алатын орнына қарай функционалдық және жабдықтайтын болып екіге бөлінеді. АЖ-нің функционалды бөлімі - ішкі жүйе мен кешен жиынынан және басқарудың маңызды бөлімін құрайтын құрылымнан құралған жиынтық. Функционлды бөлім ішкі жүйе қамтылған кешен жиынынан тұратын функционалды ішкі жүйе кешенін құрйды. Функционалды ішкі жүйе - нақты белгілер бойынша бөлінген жүйенің салыстырмалы тәуелсіз бөлігі.

Әрбір кіші жүйе кешен жиынына бөлінуі мүмкін. Кіші жүйе - нақты белгімен белгіленген жеке жүйе бөлімі. Кешендер жиыны - нақты белгі бойынша топталған жиын.

Ақпарат жүйесінің негізгі талаптары қызметкерлер орындайтын жұмыс кешенін втоматтандырылған түрде орындлуы.

АЖ - құрылымы ішкі ортамен байланысын анықтайтын ішкі кеңістік - уақытылы байланыстарды салыстырмалы түрдегі тұрақтылығы және жеке жүйе астары элементтерімен байланысты.

Ақпараттық ресрстар дегеніміз - бір фирмадағы құндылықтар мен материалды ресурстар болып табылатын мәліметтер жиынтығын айтамыз. Оған ішкі жадыда сақталатын негізгі және көмекші мәліметтер массиві мен кіру құжаттары жатады.

Әлемдік бірлестіктегі, дәлірек айтқанда әлемдік нарықтағы Қазақстан Респувликасының интеграциялау мәселелерінің жинағындағы қоғамды ақпаратпен жабдықтау басты мәселелерінің біріне жатады.

Ақпаратпен жабдықтау концепциясының басты идеясы қоғамның әлеуметтік-экономикалық дамуына ақпараттын және ақпарат технологиясының үдемелі әсер етуін жете түсіндіру болып табылады.

2. 2. Менеджменттігі ақпарат жүйелері

Менеджменттегі ақпарат жүйесі - бұл менеджменттің барлық деңгейлерін жоспарлауда, ұйымдастыруда, бақылау мен басқаруда оны ақпаратпен жабдықтауға арналған мәліметтерді өңдеу жүйесін білдіреді. Егер жоғарғы менеджерлер сыртқы ақпаратты үлкен көлемде қолданса, ал орташа және төменгі буындағы менеджерлер көбінесе өзекті, нақталақ ішкі ақпартқа сүйенеді.

Тиімді негізделген шешімді қабылдауға қажетті ақпаратқа қойылатын басты талап - ол дәлме - дәл, сапалы болуы тиіс. Ал ақпараттың сапасы келесі алты белгімен ерекшеленеді: ақиқаттылығымен, қазіргілігімен, жинақтылығымен, қсқалығымен, сиымдылығымен, релеванттылығымен. Басқаша айтқанда, шешім қабылдауға қажетті ақпарат - қателерден тазартылған, соңғы мәліметтерге негізделген, толықтылығымен ерекшеленген және тығыз түрде бейнеленген болуы шарт.

Мұндай ақпаратты алудың бір ғана тәсілі - коммуникация деп аталады. Жалпы коммуникация дегеніміз екі немесе оданда көп адамдар арасындағы ақпараттың мағынылық маңызы бойынша алмасуы, басқару қызметінің барлық негізгі түрлеріне тұрғызыла тырып, ұйымдар мен оның ортасы арасындағы, әрі деңгейлері мен білімдері арасындағы коммуникацияны қосады.

Ұйымдар өзін құрайтын сыртқы ортамен коммуникацияда болуы үшін әр алуан жабдықтарды қолданады. Олар потенциальды тұтынушылармен жарнама арқылы және тауардың базардағы қозғалысының тағыда басқа саласында ұйымның жергілікті, жалпы ұлттық немесе халықаралық деңгейіндегі имиджіне, нақты кейіпті тұрғызылуына көңіл бөледі.

Менеджердің ақпаратқа деген тұтынушылығынаәр түрлілігін зерттей отырып, басқару қызметтінің түрлерін үш дәрежеге бөлуге болады: стратегиялы жоспарлау - бұл ұйымның мақсатына, сол мақсаттардың өзгеруіне, әрі оған жету үшін қорларды қолдану мен осы қорларды алуға, қолдануға, орналастыруға себепші болатын стратегия жөніндегі шешімдерді қабылдауға, орналастыруға себепші болатын стратегия жөніндегі шешімдерді қабылдау барысын болжау.

Ал басқарудағы бақылау - бұл басқарушылардың ұйымды мақсатына жікмелу үшін қорларды алуы мен оларды тиімді қолдануын қамтамасыз ететін кезең.

Жедел басқару - бұл нақты мәселені шешуді тиімді және дәрежілі орындауды қамтамасыз ететін кезең.

Менеджерлердің қызметіндегі бұл дәрежелер шамамен жоғарғы, ортаңғы және төменгі буындандардағы менеджерлерге сәйкес келеді.

Менеджметтегі ақпарат жүйелері, әрқайсысы нақты бір бөлімдегі басқарушыларды ақпаратпен жабдықтау үшін қызмет көрсететін ішкі жүйелер қатарынан тұрады.

Мысалы, стратегиялық жоспарлау бойынша жоғарғы буындағы басқарушылар қызметі, ұйым мен сыртқы орта арасындағы өзара байланысты көрсететін және сыртқы деректерден түсетін ақпаратқа негізделген.

Басқарушы бақылауға арналған ақпарат жоғарғы және ортаңғы буындағы басқарушыларға қажет әрине, ол ішкі деректер сияқты сыртқы деректерден де келіп түседі. Мысалы, бұл ұйымның өз компаниясының негізгі бөлімшілерінде жұмысы мен бәсекелес ұйымдардың қызметі жайындағы ақпарат болуы мүмкін. Орта буындағы жетекшілерге өнімділік, шығын, айналыс және т. б. туралы ақпарат қажет.

Жедел басқаруға арналған күнделікті қызметке байланысты ақпарат, тек ішкі деректерден келіп түседі.

Сондай - ақ, жетекшілер үшін кәсіптік қызметтің - нақты аймағына қатысты арнаулы ақпарат қажет. Жалпы, ақпарат қалыптастыру тәсілдері әр түрлі болады. Айталық, бұған өзіндік бақылау, өзара әрекеттесу немесе талдауға қатысты болуы мүмкін.

Жағдайды зерттеу әдістеріне - бақылау, тәжіреибе, сұрау жатса, ондағы зерттеу құралына - анкеталар, механикалық құрылғылар, ал байланыс тәсіліне - телефон, почта, жеке кездесіп байланысу жатады.

Жағдайдың өзгеруін қадағалауға кейбір қиындықтар кездесіп отырады, себебі кез келген ұйымның қорлары үнемі қозғалыс жағдайында болады.

Жоспарлаудың, ұйымдастырудың және бақылаудың ішкі жүйелерімен бірге, басқарудағы еңбек қорларын басқарудың ішкі жүйелеріде маңызды орын алады. Оған мынадай есептер кіреді:

-қорларды жоспарлау, бүкіл мамандық бойынша дәрежелі ұсынылушылар қорын қалыптастыру, жұмыс орнына ұсынылушыларды бағалау;

- кәсіпқойлық үйрену;

- еңбектегі іскерлікті бағалау;

Ақпарат технологиясының көмегімен менеджерлер өз жұмыстарын кеңірек көлемде, тиімдірек, тезірек және текстік, графикалық, ауызша материалдар мен мәліметті де бейнелеу үшін ақпараттың анықтылығын жабдықтау үшін электр есептеуіш машина жүйелерімен ілесіп отыруы тиіс.

Обьектіні басқарудың әр түрлі деңгейінде, желістермен жұмыс істеуге арналған байланыстар каналымен біріккен мамандардың, технологтардың, бухгалтерлердің және т. б. автоматтандырылған жұмыс орындары құрастырылады.

Ақпарат жүйені бұлай ұйымдастырады, кез келген деңгейдегі басқару мамандарына мәліметтер қоймасынан мәлімет алу мүмкіндігі мен басқарудағы тиімді шешімді қабылдауға мүмкіндік береді.

Жалпы менеджментке анықтама берсек, менеджер қызметінің мазмұнына тікелей байланысты. Танымал америкалық менеджер Ли Якокка “Каьера менеджер” кітабында адамдармен қарым - қатынас жасай білу, олардың мінез - құлқын танып, жұмысқа ынталарын ояту, басқаларға тапсырма берудің тәсілдері сияқты оның негізгі элементтерін бөліп көрсетеді.

Ақпарат жүйесін жақсарту радикальды есеп беру басқаруды жктілдіру үшін жүйелік әдістеме пайдаланылады, айталық қосымшаны жетілдіру. Қосымшаларды жетілдіру жоспарларын әртүрлі кестелік сатыларда пайдалануға болатын және қосымшаны құру кезеңінде . мысалы, техникалық жүйені дәстүрлі қайта қалыптастыру тапсырмасы, және басқарудағы автоматтандырылған жүйе үш кезеңді кесте түрінде қарастырылады: жоба алдындағы кезең, жобалауда, эксплутацияға енгізу.

Бір жылдан соң басқарудағы автоматтандырылған жүйе аяақталғаннан кейін келесі кезең анализ тиімділігі. Сонымен қатар әрбір кезең белгілі бір әдістемемен жүргізіледі. Айырмашылықтары кесте сатысында және кезеңнің әртүрлі стандартпен байланыстылығы (ұлттық, салалық немесе жеке ірі корпорация) .

Қолдау, эксплуатация енгізу, жобалау, анализдеу, іздеу кезеңі орамды жүйе даму циклы.

.

2. 2 кесте ақпарат жүйесінің даму циклы

2. 3. Excel жүйесінде менеджментті модельдеу

Экономикалық, техникалық, жоспарлау есептерін шешуге, бухгалтариялық ведомость құруда және басқа көптеген жағдайларда берілгендерді кесте түрінде дайындап, өңдеу қажет. Кестенің бағандар мен жолдық қатарлардан тұратыны белгілі. Кесте ұяшықтарына сан, мәтін, формула және т. б. берілгендерді енгізуі мүакін. Ол үшін ақпараттың әртүрлі менеджменттік функцифға қойылатын талаптары жөнінде тоқталайық.

Менеджмент міндетті түрде процестің қалай орындалатынына жетекшілік етеді. ХХ ғасырдың басында француз ғалымы Генри Файолем мынадай тұжырымдама: жоспарлау, ұйымшылдық, дербестік, басқару және бақылау береді.

Менеджменттің барлық функциясын орындауға, ақпарат жүйесі мүмкіндік береді.

Ақпарат жүйесін жоспарлауда берілгендердің орындалуына және жоспарланатын модельдердің орындалуына мүмкіндік етеді, сонымен қатар сыртқы фактормен және ішкі ресурстың талабын анықтайды (мысалы, пайыз мөлшері, валюта курсы) . Функцияны жоспарлауда барлық жағынан демеушілік беретін ұйым телекоммуникация, онда қолданылатын арнайы модельдеу программасы немесе әртүрлі офестік жүйеге арналған программалық модельдер, кең көлемде қолданылатын графикалық амал, сценаридің ұтылу немесе сақталу мүмкіндігі. Функция жоспарын орындауға жұмыс орнында кем дегенде менеджердің программалық амалы болуы керек, талдау әдістерін тарату “что, если” корреляциялық және регрессиялық және статистикалық талдау әдісінің басқа да түрлері, анализ амалдары және негізгі бағытта жоспарлау, оптималдық амал және талдау параметрлері.

Арнайы меңгеру, менеджерге кадрлық мәліметтер базасын ақпаратпен қамтуға көмек беру. Ол үшін қажетті, мәліметтер базасы үшін, дәстүрлі анкеталық мағлұматтан басқа, білім ақпараты да сақталған, жұмысшылардың психологиялық мінез - құлқы және ой - пікірі көрсетілген.

Ақпарат жүйесінің мүмкіндігі қалай, мысалы, электрондық почта жетекшілік ұйымының көмегімен коммуникацияны қамсыздандыруда.

Менеджмент үшін телекоммуникациялық орында жарықтандыратын менеджменттің классикалық моделінің бірі. Оодаған басқарма орнын орындаушылар менеджер моделін Генри Минцбергом өңдегені жөніндегі сөз. Шешім қабылдау қызметі және ақпараттық қызметті, статустық орындауға және менеджер сенімділікке ие болуы керек.

Жеке бастылық орындау талаптары, бағынушылар алдында менеджердің жетекші болуы, сыртқы айналамен қатынастар, сонымен қатар фирманың мүшесі ретінде ресми кездесуге қатысу.

Ақпараттық орынның талаптары, ұйымның ал - ауқатын ақпаратпен қамту менеджердің қызметі болды, ұйымның ішкі ақпараттын таратушы, дүлдүл және хабаршы сыртқы қоршаған орта үшін.

Шешім қабылдау үшін, менеджер айналаның өзгеруіне кәсіпкер болу, ұйымның еңбекке қабілеттілігіне ықпал ету, жоспарланбаған оқиға алдындағы шабуылға қайратты және жігерлі жетекшілік болу, ішкі ұйымның ресурсын таратушы, ішкі және сыртқы проблеммаларды реттейтін делдал.

Осы бөлімдегі келтірілген көрсеткіштерді кмпьютер арқылы модельдеу жолдарын қарастырайық.

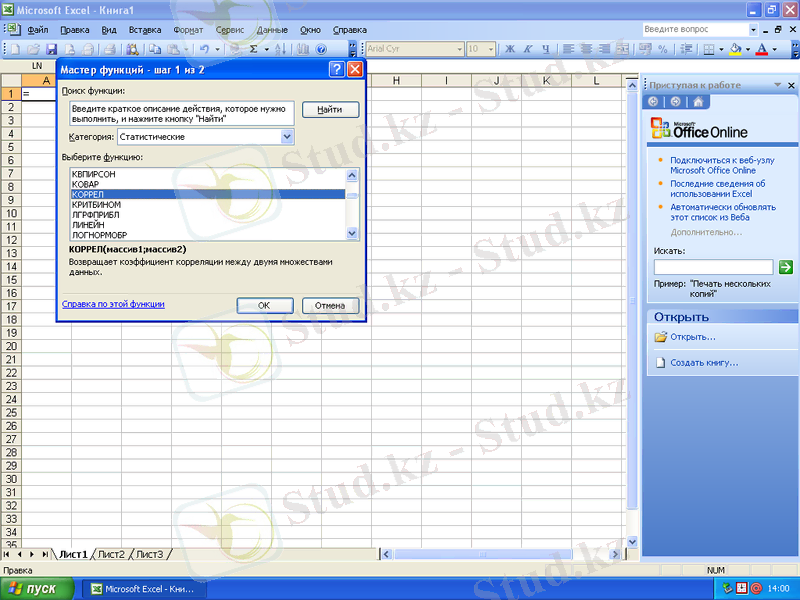

Excel русифицированный болжамы корреляционды - регрессионды анализ үшін қолданылатын амал арнаулы статистикалық модуль. Фирмаға осы модульдің жетілдіруіне Microsoft тапсырыс берді, математика - статистикалық тапсырманы программамен қамту үшін мамандану. Модуль математика - статистикалық анализдің екі түрлі амалын қосады: функция және құралдары. Күрделі құралдарын біз жақсырақ таныстырайық, шығындарды автоматты түрде жеткізу, комплектілік, графикалық модельдеу және ұйым нәтижесі. Бірақта кейбір қолданушылар дақпыртты кезде функциялрды қажет етеді.

Статистикалық фуенция, Мастер функциясы арқылы шақырылады. Коррел функциясы (екі жиын негізгі арасындағы корреляциялық шығын) көп өлшемді массив негізінде екі кіріс қолданылады және корреляця коэффицентін келесі клеткаға береді, функцияны орындалмай тұрып курсордың тұрған жеріне қайтаарады. Бұл функцияны бір факторлы регрессионды анализде қолдануға болады.

2. 4. Корреляционды және регрессионды анализ

Экономикалық статистика әртүрлі өндіріс көрсеткіштерінің байланыстарын, ағымдағы заңдылықтарын және оларды зерттеудің көптеген әдістерін ашты. Оларды іс жүзінде қолдану реті есептің қойылуына және зерттеу мақсатына байланысты. Экономикалық құбылыстар әртүрлі әселерге тәуелді пайда болады, яғни экономикалық көрсеткіштер бір - бірімен байланысты өзгереді. Осы байланысты зерттеу үшін экономикалық құбылыстарды тудыратын көрсеткіштерді екі типке бөледі. Зерттелінетін көрсеткішке әсер ететін және солармен байланысты көрсеткіштерді - факторлық белгілер немесе факторлар деп, ал факторлық белгілердің әсерінен өзгеретін зерттеліп отырған көрсеткіш - нәтижелік белгі деп аталады. Экономикалық құбылыстарда аталып отырған белгілердің арасында байланыстар тығыздық дәрежесімен (немесе байланыс күшімен), байланыс бағытымен және аналитикалық байланыс формасымен (немесе калпымен) сипатталады.

Экономикалық жүйедегі көрсеткіштердің (белгілердің) байланыстары функционалдық және корреляциялық делініп екіге бөлінеді. Егер факторлық белгінің бір мәнінде нәтижелік белгінің бір мәні анықталса, онда байланыс функционалдық деп аталады. Егер факторлық белгінің бір бірлік өзгересіне нәтижелік белгінің бірнеше мәні сәйкес келс, онда байланыс корреляциялық делінеді.

Ең алдымен корреляцияға түсінік бермес бұрын, біз оның орналасқан жерін анықтайық. Меню қатарынан сервиске кіріп, анализ данных арқала шақырылады.

Тәжірибеде корреляциялық байланыстардың тығыздығы, яғни байланыс күші, корреляция коэффицентінің (-1≤r≤+1) мәнімен сипатталынады.

Экономикалық құбылыс көосеткіштерінің байланыс тығыздығының дәрежесінің түсіндірмесі корреляция коэффицентінің мәндері бойынша кестеде келтірілген.

Корреляция коэффицентінің

мәні

Тәжәрибеде корреляциялық заңдалықтарды іс жүзінде, экономикалық жүйеде жоспарлауда, болжауда және талдауда қолдану үшін корреляция коэффиценттінің мәні 0, 7- ге тең немесе көп (r≥0, 7) болған жағдай жеткілікті делінеді. корреляциялық заңдылық байланыс бағыты бойынша бір бағыттас немесе керсінше болып бөлінеді. Байланыс бағыты бірдей болса, онда еорреляция коэффиценті оң таңбалы, яғни әсер ететін фактор өскен сайын нәтижелік белгіде өседі. Байланыс бағыты теріс болған жағдайда барлық көрсеткіш керсінше өзгереді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz