Жылжымайтын мүлікті бағалау: Бостандық ауданының екі бөлмелі пәтерін салыстырмалы, шығындық және табыс әдістерімен бағалау

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 27 бет

Таңдаулыға:

Жылжымайтын мүлікті бағалау [26 бет]

Кіріспе

1. Жылжымайтын мүлік нарығына сипаттама

1. 1 Экономикалық жүйедегі жылжымайтын мүлік нарығы

1. 2 Алматы қаласындағы екiншi нарықтағы тұрғын-үй бағаларының анализі

2 Жылжымайтын мүлік бағалау тәсілдері

2. 1 Бағалау тәсілдеріне сипаттама

3. Бостандық аудандағы 2 бөлмелі үйді бағалау

Cалыстырмалы тәсілмен бағалау

3. 2 Шығындық тәсілмен бағалау

3. 3 Табыс тәсілмен бағалау

Қорытынды

Пайдаланылған әдебиеттер тізімі

Кіріспе

Тақырыптың өзектілігі : жылжымайтын мүлік кез келген қоғамның экономикалық және әлеуметтік - мәдени өмiрiнде ерекше рөл ойнайды. Ол ең маңызды экономикалық қор ретiнде қолданылады, кез келген адамгершiлiк қызмет iске асатын орындарда маңызды рөл атқарады. Жылжымайтын мүлiк еншiсіне дүниелiк байлықтың елу пайызы дәл келедi, сондықтан жылжымайтын мүлiк - әлемдегі кез келген елдің ұлттық байлығының ең маңыздысы.

Жұмыстын мақсаты : жылжымайтын мүліктің нарықтық құнын бағалау. Нарықтық құнын шығару үшін алдын ала дау, деректерді іріктеп жинадым:

1) құжаттарды, бағалау объектісі туралы өзге де мәліметтерді жинау, өңдеу және талдадым;

2) өңірдегі, қаладағы және бағалау объектісі жеріндегі әлеуметтік-экономикалық және экологиялық ахуалды жалпы талдадым;

3) осы мүлікке сұраныс пен ұсынысты талдадым.

4) бағаланатын жылжымайтын мүлікті аса тиімді пайдалануды талдадым.

Бағалау амалдары мен әдістерін таңдау, бағалау объектісінің нарықтық немесе өзге де құнын анықтау бойынша есептеулерді мына әдістер арқылы орындадым:

1) нарықтық әдіс;

2) кірістік әдіс;

3) шығындық әдіс.

Түрлі амалдарды қолдану нәтижесінде алынған құнының есептік шамасы өзара тең емес және сатылық талдау әдісімен не осы баға үшін басқа да тиімді математикалық әдіспен сенімділік үлес арқылы нарықтық бағасын есептедім.

Курстық жұмысты жазу барысында ҚР бағалау қызметі туралы заңына, «Жылжымайтын мүліктің құнын бағалау туралы стандартқа», баға және құрылыс академиясы:Ипотекалық несие беру шарттарындағы жыымайтын мүліктің нарықтық құн бағасының ерекшеліктеріне, қалпына келтіру құнның көрсеткішіне, ғимараттар және имараттар физикалық тозуына бағалау ережесіне, үйдің тех паспортына, басқада нормативті актілерге сүйендім.

1. Жылжымайтын мүлік нарығына сипаттама

1. 1 Экономикалық жүйедегі жылжымайтын мүлік нарығы

Жылжымайтын мүлік нарығының жағдайы мен динамикасын анықтайтын экономикалық және әлеуметтік факторларды табу зерттеушілердің де ж. м. нарығына қатысушылардың маңызды проблемаларының бірі. Қоғам мен жеке тұлғалардың ж. м-ті тұтынуы инвестициялардың табыстылығы нарықтағы айналымның жылдамдығы ж. м-пен операциялар жүргізетін кәсіпкерлер қызметінің тиімділігі осылардың барлығын анықтап көрсететін жоғардағы факторлар ж. м-тің физикалық және экономикалық активтер ретіндегі ерекшеліктерін ескере отырып, ж. м-ке әсер ететін сыртқы факторлар негізінде топтастырамыз. Ұлттық деңгейдегі экономикалық, қаржылық және әлеуметтік факторлар қатарына мына факторлар жатады:

1. Ел экономикасының даму деңгейі

2. Жылжымайтын мүлік нарығы қалыптасуының тарихи ерекшеліктері

3. Елдегі экономикалық идеялогия мен саясат

4. Ел экономикасы дамуының тарихи кезеңдерінің өзгешеліктері

5. Ағымдағы экономикалық саясаттың ерекшелігі

6. Елдегі қалыптасқан қаржы жүйесінің жағдайы мен ерекшеліктері

Жылжымайтын мүлік нарығы қалыптасуының тарихи ерекшеліктерін жылжымайтын мүлік сферасындағы меншік құрылымы тұрғын үйді тұтынудың жеке және қоғамдық шығындары арасындағы ара-қатынас жылжымайтын мүлікті қаржыландыру жүйелері мен салық салу ерекшеліктері сияқты сипаттамалары анықтайды. Аталған факторлардың ішінде басымдылық экономикалық факторлар нәтижесінде жергілікті деңгейдегі факторлар жүйесі қалыптасады. Олар жылжымайтын мүлік нарығының жағдайы мен динамикасын нарықтағысұраныс пен ұсынысты зерттеу арқылы анықтайды.

Экономикалық факторлар:

- Тұрғындар табысының деңгейі

- Тұрғындарды олардың табыстары және оның динамикасы бойынша жіктеу

- Кәсіпкерліктің даму деңгейі және динамикасы

- Қаржы ресурстарын алу оңайлығы, соның ішінде несиеге қол жеткізу мүмкіндігі

- Жылжымайтын мүлікке тартылатын инвестициялар тәуекелділігі

- Құрылыс құны

- Коммуналдық қызметтер мен энерго-ресурстарға тағайындалатын бағалар мен тарифтер

Әлеуметтік факторлар :

- Тұрғындар санының өзгеру деңгейі және олардың жас шамасы

- Тұрғындардың білім деңгейі

- Тұрғындардың әлеуметтік құрылымы өзгеруінің деңгейі

- Қылмыс деңгейі

Әкімлішік факторлар :

- Салықтық тәртіп

- Аймақтық шектеулер

- Үй салуға немесе жаңартуға құқық алудың құқықтық және экономикалық шарттары

- Мәміле жасаудың шарттары

Қоршаған орта жағдайының факторы:

- Инфроқұрылымның даму деңгейі

- Транспорт желілерімен қамтамасыз етілуі

- Экологиялық жағдай

Жоғарыда келтірілген факторлар қатарында экономиканың нақты секторы жағдайын сипаттайтын, сондай-ақ қаржылық нарық сферасына қатысты факторлар да бар. Жылжымайтын мүлік нарығы мен нақты экономика байланысының жақсы жақтарымен қатар теріс жағдайлары да бар.

Жылжымайтын мүлік объектілерін салу мерзімінің ұзақтығына байланысты жылжымайтын мүлік нарығындағы ұсыныстың азаюының ықтималдылығы төмен. Нәтижесінде ұсыныстың сұраныстан артуы туындайды, бұның өзі шектес салалардағы, яғни құрылыс материалдарын өндіру, жабдықтарды дайындау т. б. жағдайлар әсер етеді. Егер жылжымайтын мүлік нарығындағы жағдайлар нашарлай бастаса, жалпы экономикалық жағдай да төмендейді. Ал қарама-қарсы жағдайда нақты экономикалық жағдай да төмендейді. Ал қарама-қарсы жағдайда нақты экономиканың өсе бастауына жол ашылады.

1. 2 Алматы қаласындағы екiншi нарықтағы тұрғын-үй бағаларының анализі

Алматы қаласының екiншi нарықтағы тұрғын-үй баға көрсеткiштердiң төмендеуі жалғасуда . Ұсыныстың орташа өлшемдi бағасы ақпанда 1739 у. е. /кв. м құрады. Сонымен бiрге қымбат және арзан пәтерлердің бағалық көрсеткiштерi қысқарды.

Ұсыныстың тең бөлiктерi Алмалы, Бостандық және Әуезов аудандары дәл келедi - 18%. Медеу ауданы сәл гана артта қалды - 17, 5%. 0 Ұсыныстардың кішкене бөлігі Жетысу және Түркiсiб аудандарында - сәйкесiнше 15% және 13%. (3-шi диаграмма)

Қала бойынша тұрғын-үйге 2бөлмелі пәтер ұсынысының талдауы негiзiнен ең төменгi максимал меншiктi салмағы 2-бөлмелі пәтерлер 33%, ал төмеңгі 5бөлмелі және одан да жоғары - 1%(4-шi диаграмма) .

Үй қабырғалардың материалына байланысты панельді құрылымындағы үйлер 43%, ал кiрпiш және монолитті құрылымдардағы үйлер сәйкесiнше 35% және 22% көлемiнде тура келгенiн көрсеттi. (5-шi диаграмма) . Барлық түрлерiндегi пәтерлер өткен айға қарағанда ұсыныс көлемі төмендеді.

Аудандар бойынша екiншi нарықтағы тұрғын-үйдiң орташа бағалық көрсеткiшi .

Ақпан айында ұсыныстың орташа бағасы Алмалы және Түркiсiб аудандарында 2, 1% және 2, 4% сәйкес келеді.

Алматы қаласында екінші нарықтағы тұрғын-үйдің дискретті кеңiстiк - параметрлiк үлгiсi. (1-кесте)

у. е. /кв. м

Қателiк

есептеулер

Қорытындылар және болжамдар

Сонымен, ақпан айында екінші нарықтағы тұрғын үйдің көлемінің өсуі жалпы қалалық бағалы көрсеткіштердің төмендеуіне әкелді.

Қазақстан Республикасының статистика агенттiктерiнің мәліметтеріне сәйкес тұрғын үйді сату және сатып алу келісімі қала бойынша 2011жылы қаңтар айында 1151, ал көп пәтерлi үйлердегi пәтерлерi - 983, жеке үйлер 168-ді құрады.

Алматы бойынша бір шаршы метр орташа ұсыныс бағасы.

Осы диаграмма Алматы қаласындағы 2008-2011 жылдар аралығындағы ай бойынша үйдің 1м 2 орташа ұсыныс бағасы көрсетілген. Яғни 2008 жылы шілде айында баға жоғары болған 2250$, ал 2009 жылы шілде айында баға тым төмендеді яғни 1м 2 бағасы 1500$-ды құрады. 2010жылы орта шамамен 1750$ шамасында болды. Сонымен 2011жылы қаңтар айында 1м 2 бағасы 1799$-ды құрап отыр. Яғни 2008жылға қарағанда 2011жылы әлдеқайда бағаның төмендегін көрсетіліп отыр. (2-кесте)

Алматы бойынша бір шаршы метр орташа бағасы. (2-кесте. )

Бұл диаграмма 2011жылдағы ай сайынғы бағаның өзгерісі көрсетілген. Яғни қаңтар айында 1758$, ақпан айында 1753$, наурыз айында 1772$, ал сәуір айында 1799$-ды құрап отыр. Бұл осы жылы мерзімнің өтуіне байланысты 1м2 бағасы өсіп жатыр.

Алматы ай бойынша бір шаршы метр орташа бағасы. ( 3-кесте. )

Алматы қаласындағы екінші нарықтағы тұрғын-үйiнiң бағаларын талдау .

Алматы қаласында екiншi нарықтағы тұрғын-үйдің бағалық көрсеткiштерінің үлкеюi байқалады. Ұсыныстың орташа өлшемдi бағасы наурызда 1769 у. е. /кв. м құрады. Сонымен бiрге қымбат және арзан тұрғын-үйлердің бағалық көрсеткiштерi өсті.

Аудандар бойынша екiншi тұрғын-үйдiң орташа бағалы көрсеткiштерi

Аудандар бойынша екiншi тұрғын-үйдiң орташа бағалы көрсеткiштерi

Наурызында ұсыныстың орташа бағаларының үлкеюі Бостандақ және Әуезов аудандарындағы 3% және 1, 5%ке бақыланып отыр қалған жағдайларда қала аудандары орташа статистикалық қатесi шектерiндегi есептеулердiң жатады .

Бағалардың өсудiң пәтерлердiң қалыптарына қарай сәйкесiнше 1 және 4-бөлме пәтерлерi 1, 3% және 4, 1 %ке өзгерді.

Қабырғалардың материалына байланысты кiрпiш құрылымдардағы пәтерiнде 2, 3%ға қымбаттағаны байқалады.

Алматы қаласында екінші нарықтағы тұрғын-үйдің қабырғалардың материалына байланысты бағаларының өзгерісі (4 кесте. )

у. е. /кв. м

Қателiк

есептеулер

Қорытындылар және болжамдар

Сонымен, екiншi нарықта тұрғын-үйдiң наурызында ұсыныстың төмендетулерi жалпы қалалық бағалы көрсеткiштiң үлкеюiне алып келді.

Қазақстан республикасының агенттiктерiнін санаққа сәйкес, 2011 жылдың ақпанындағы мәмiлелерi бойынша қала тұрғын-үйдiң сауда-саттығының тiркеулi саны 1589, олардың iшiнен құрады: көп пәтерлi үйлердегi пәтерлерi - 1367, жеке үйi - 222. Бүгiнгi тенденциялардан сүйене Тұрғын-үй жуықта нарыққа бағалардың стагнациясын күтiледi.

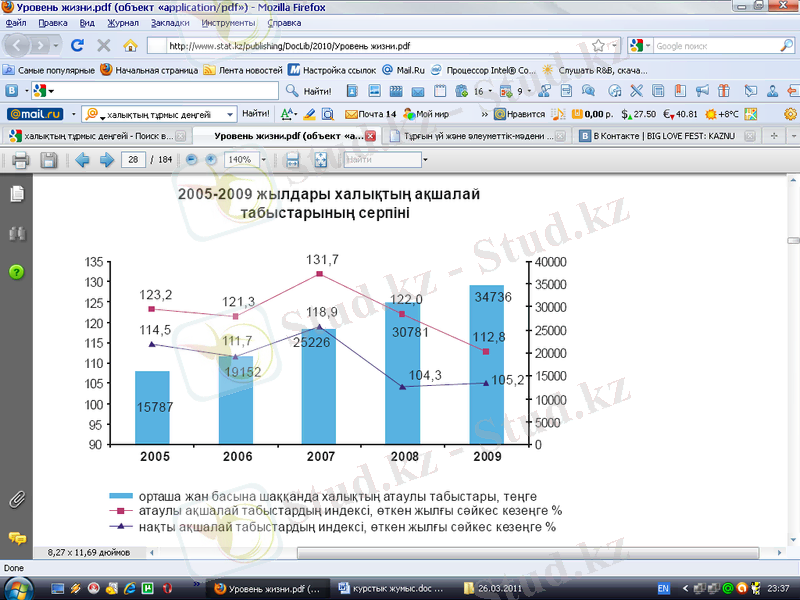

Халықтың тұрмыстық деңгейі ( 5- кесте )

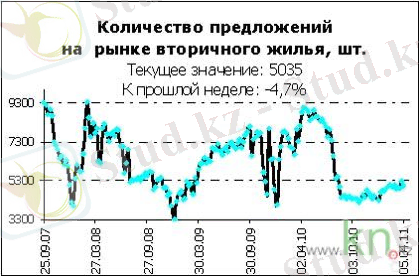

Бағалау күніне екінші нарықтағы тұрғын үйді ұсыныс көлемі (6-кесте)

2007 жылдың 25 қыркүйегiнен бастап 1 шаршы ұсыныстың орташа бағасының максимал төмендетуi Жетісуде байқалады - 59%, ең төменгi көрсеткіш Бостандық аудан - 42%.

2 Жылжымайтын мүлік бағалау тәсілдері

2. 1 Бағалау тәсілдеріне сипаттама

Табыстық амал (табысты капиталға/дисконттау айналдыру негізіндегі амал) негізгі ретінде олардың табыс әкеле алатындығына байланысты сатып алынатын және сатылаын жылжмайтын мүлік объектілерінің нарықтық құнын бағалау кезінде қолданылады. Табыстық әдістердің біреуін қолдана отырып, бағалаушы әрекеттердің мынадай реттілігін сақтайды:

- ұқсастардың бағалары және олардың меншік иелеріне салыстыру объектілері әкелетін таза табыс шамасы туралы ақпарат жинау үшін тұрғын үй және коммерциялық жылжымайтын мүлік нарығына зерттеу жүргізу;

- алынған ақпаратқа талдау жүргізу және оның негізінде есеп айырысу кезеңінде күтілетінақша ағынына болжам жасау;

- осы жылжымайтын мүлік ьүріне инвесторлардың тәуекледерін бағалау;

- капиталға айналдыру немесе дисконттау ставкаларының есебін жүргізу;

- табысты капиталға айналдыру әдістерінің біреуін қолдану:

егер жылдар бойынша болжанып отырған табыс елеулі өзгеретін болса, ақша ағындарын дисконттау әдісі;

6) егер күтілетін табыстар тұрақты болса не тұрақты өзгеріп тұрса, табысты капиталға айналдыру әдісі.

Әлеуетті жалпы табыс шамасын бағаланатын жылжымайтын мүліктің жалға алу ставкасының шамасы мен алаңы туралы шынайы ақпарат негізінде оны аса тиімді пайдалану кезінде бағалау объектісін жалға беру туралы жорамалдың негізінде есептеу керек. Нақты жалпы табыс туралы деректер осы немесе ұқсас объектіні жүктеудің нақты коэффициенті негізге алып есептеледі. Бағалау жүргізу уақытында осындай жылжымайтын мүлікті жалдау шарттарының типтік шарттары ескеріледі. Бұл ретте оларды осындай жылжымалы мүлікті жалдау нарығының типтік шарттарына сәйкес келтіру мақсатында жалдау ақысының мөлшерін болжау уақытында тиісті түзету жүргізілуі мүмкін.

Табысы таза операциялық табысын болжау уақытында бағалау объектісінен ескерілген бағалау объектісінің тұтынушылық сипаттамаларын осындай жылжымайтын мүліктің сипаттамаларымен сәйкес келтіруге байланысты қажетті шығындарды есептеу:

1) осындай сәйкес келтіру үшін қажет қажетті шығындардың ағымдағы құнының мөлшеріне бағалау объектісінің алынған құнын азайту жолымен тікелей капиталға айналдыру әдісін;

2) болжау кезеңі шекараларында жүзеге асырудың тиісті кезеңдерінде оларды операциялық шығындарға қосу жолымен - ақша ағындарын дисконттау әдісін қолдану уақытында ескерілуі мүмкін.

Қажетті шығындардың көлемін айқындау уақытында, егер бағалау бъектісін пайдаланушыға шығындарды өтеу тәртібіне қатысты заңнамада басқаша айқындалмаса, табиғи және (немесе) функционалдық тозу белгілерінің ескіруінің техникалық мүмкіндігі мен экономикалық нысаналығы ескеріледі. Бұл ретте есепте бағалау жүргізу уақытында ескерілетін қажетті шығындар есебі келтіріледі.

Операциялық шығындар бағалау күні қолданылатын бағаларға болжанады. Операциялық шығындарға болжау жасалған жағдайда жалпы табысты алуға байланысты иесінің (баланс ұстаушының) шығындары ескеріледі.

Тікелей капиталға айналдыру әдісі - бағалау объектісін тұрлаулы пайдалануды сақтау жағдайларна сүйене отырып, шектелмеген уақыт кезеңінде кірістің шамасы тұрақты, бастапқы инвестициялар болмаған, қайтарылатынкапитал мен капитал кірісі бір уақытта есепке алынған кезде құнды айқындау.

Капиталға айналған кіріс әдісі бағалау рәсімдерінің мынадай ретін көздейді:

1) жалдау шартына (жалдау ақысының мөлшері мен жалдаудың типтік шарттарын) талдау жүргізу мақсатында сындай жылжымайтын мүлікті жалға алу туралы жинақталған ақпаратты немесе осы тектес жылжымайтын мүлікті пайдалану туралы ақпаратты талдау нәтижелерінің негізінде жалпы табысты болжау;

2) таза операциялық табыс жалпы табыс пен операциялық шығындардың арасындағы айырым, ренталық табыс - жер учаскесінде алынатын өнімді іске асырудан күтелітеін жалпы табыстың және өндірістік шығындар менөндірушінің кірісі арасында айырым ретінде есептеледі.

3) есептік таза операциялық кіріс ретінде бірнеше жылға табысты орташаландыру жолымен алынған бір жылға қалыпты таза операциялық табыс түсініледі.

4) капиталға айналдыру ставкалары мен оның есебін айқындаудың бағалау рәсімін таңдауды негіздеу;

5) таза операциялық табысты немесе ренталық табысты капиталға айналдыру ставкасына бөлу арқылы бағалау бъектісінің құнын есептеу.

Капиталға беру нормасы бойынша капиталға айналдыру әдісі (ақша ағындарын дисконттау әдісі, есептік модельдер бойынша капиталға айналдыру) - ақша ағындарының өзгеру және әр шамада түсу жағдайларына сүйене отырып, жылжымалы мүлікті пайдаланумен байланысты тәуекел дәрежесіне орай құнды айқындау;

Дисконттау әдісі бағалау рәсімдерінің мынадай реттілігін көздейді:

- Болжам жасау кезеңін айқындау;

2) Болжам жасау кезеңінің шекараларында жылдар, тоқсан емесе айлар бойынша жалпы табысқа, операциялық шығындар мен таза операциялық табысқа (ренталық табысқа) болжам жасауды кезеңні алдындағы таза табыс шамасы туралы деректердің негізінде желілік регрессия әдісімен жүргізу ұсынылады;

3) дисконт ставкалары мен оның есебінен айқындаудың бағалау рәсімін таңдау негіздемесі;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz