Басқарушылық есеп: тұжырымдама, әдістемелік негіздер және қызметтері

Жоспар

- Басқарушылық есеп тұжырымдамасының негізі

- Басқарушылық есеп әдістемелерінің жиынтығы

- Басқарушылық есеп әдістерінің жиынтығын жіктеу

1. Басқарушылық есептің әдістемелік негіздері

Қазіргі кезге дейін басқарушылық есептің әдістемесіне шоттарды қолдануға, егжей-тегжей нақтыланған талдамалық есеп жүйесіне қажетті көңіл бөлінбей, барлық назар тек есептің техникалық жағына ғана аударылды. Басқарушылық есепті қолдану қажеттілігі туындады; сонымен бірге оның жедел есептік, басқарушылық және бақылау функцияларын көтеру керек.

Басқарушылық есептің кәсіпкерлік қызметті басқару механизмі ретіндегі негізгі қағидасы ақпаратты дайындау және ұсыну арқылы жеткілікті зерттелмеген. Басқарушылық есеп басқару функциясы сияқты емес, кәсіпкерлік қызметті басқарудың негізгі механизмі ретінде қарастырылу керек.

Бұл мәселелердің жеткіліксіз зерттелуі кәсіпкерлік қызметті басқарудың нарықтық механизмі жүйесіндегі басқарушылық есептің ақпараттық-бақылау функцияларын төмендетеді.

Басқарушылық есеп - әрбір ұйымның шегінде басқару үшін қажетті есептік ақпаратты дайындау және ұсынудың барлық түрлерін қамтитын бухгалтерлік есептің бөлігі. Көптеген ресейлік ғалымдар басқарушылық есепте маңызды орынды өндірістік есеп алады деп есептейді. Бұл пікірлер толық негізделмеген, себебі басқарушылық есеп ұйым қызметінің барлық процестерінде, сонымен бірге әрбір есеп объектісі бойынша әр процесс ішінде жүзеге асырылады.

Басқарушылық есептің қаржы есебінің ақпаратын қолданатындығы, нақтыланған есептік және есептік емес ақпараттың барлық түрлерін қамтитындығы күмән тудырмайды.

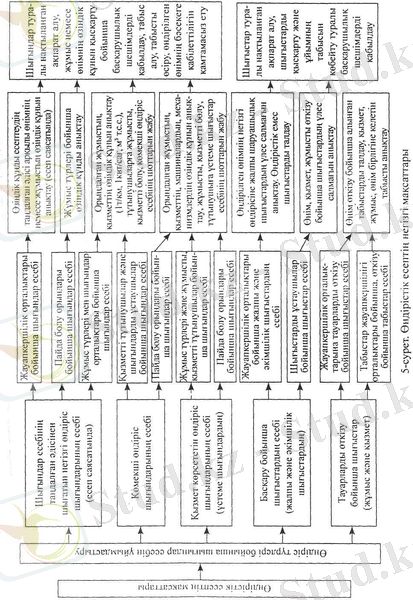

Біртіндеп әр түрлі елде «Өндірістік есеп» термині «Басқарушылық есеп» терминіне ауыстырылды. Басқарушылық есеп тек өндірістік есеппен, өндірістік бухгалтерияны ақпаратпен қамтамасыз етумен ғана емес, сонымен қатар есептің барлық басқа объектілерімен де өзара байланысты. Бухгалтерлік есептің халықаралық тәжірибесі басқарушылық есептің жалпы жүйеден бөлінуін XX ғасырдың 40-50 жылдарына жатқызады. Ең алдымен, бұл кәсіпкерлік қызметтің тиімділігін көтеру мәселесімен байланысты болды. Өндірістік есептің өзінің негізгі мақсаттары бар. Осыған байланысты өндірістік есеп басқарушылық шешімдерді қабылдау мақсатындағы шығыстар, өнім өндіру жұмыстарының түрлері бойынша шығындар туралы нақтыланған ақпараттарды ұсынуда басқарушылық есептің бір бөлігі болып табылады (5-сурет) .

50-жылдары өндірістік есеп мәліметтеріне сырткы емес, ішкі қолданушылар қызығушылық білдіре бастады. Бұл жағдай кәсіпорын басшылығы үшін өндірістік шығындар туралы мәліметтердің жинақталуы қаржы есебі жүйесінде қолданылатын қағидадан ерекшеленетін қағида бойынша жүзеге асырыла бастағандығын анықтады. Басқарушылық есеп жүйесінің пайда болуы бұның нәтижесі болып табылды /8/. Өндірістік және басқарушылық есептің арасындағы айырмашылықты түсіне білу керек. Өндірістік есеп жүйесінде сыртқы есеп-қисаптың талаптарына жауап беретін ТМЗ-ның құнын бағалау үшін өндірістік шығындар анықталады, сәйкесінше басқарушылық есептің міндеті ұйым ішіндегі атқарушы тұлғаларға дұрыс шешім қабылдау үшін қажет тиісті қаржы ақпаратын дайындау болып табылады. Бұл тағы да қаржы есебі ғана емес, сондай-ақ өндірістік есеп те ұсынатын қажетті ақпаратты алу мақсатында басқарушылық есептің өте икемді, біршама нақтыланған жедел болуы керектігін дәлелдейді.

Біздің елде қабылданған басқарудың үлгілік ұйымдық құрылымына қарағанда батыс елдеріндегі фирмалардың бухгалтериясы жоспар бөлімі мен талдау қызметінің міндеттерін өзіне алады. Бұған бизнестің басқарушылық құрылымдарында лайықты орын алып отырған бухгалтерлік кадрлардың жоғары біліктілігінің арқасында қол жеткізуге болады. Бұл Батыс елдеріндегі басқарушылық есепті ұйымдастырудың негізгі ерекшеліктері болып саналады. Өндірістік және басқарушылық есеппен байланысты АҚШ бухгалтері «өндірістік және басқарушылық есеппен байланысты болған мүдделер Басқарушылық есеп бухгалтерлерінің ұлттық ассоциациясына бірікті».

Қазіргі кезде сыртқы экономикалық орта негізінде құрылған есептің мақсатын анықтауда пікірталастар жүргізіліп жатыр. АҚШ-та бастапқы кезде есеп кредиторларға, содан кейін инвесторларға бағытталса, соңғы жылдары «жаңа сипат алды». Ол - қажетті жедел ақпараттармен қамтамасыз ету. Осыдан есеп мақсатының өзгеруі басқарушылық есептің жалпы есеп жүйесінен ерекшеленуіне алып келеді деген қорытынды шығады. Сонымен қатар әр елдерде бухгалтерлік есепті жетілдіруге әр түрлі тәсілдер қолданылады.

Басқарушылық есеп әдістерінің жиынтығы

Біздің ойымызша, бұл басқарушылық есептің басқарушылық және бақылау қызметтерін тиімді жүзеге асыруға көмектесетін әдістемелік тұжырымдамаларды қолдануға мүмкіндік береді.

Басқарушылық есептің негізгі тұжырымдамасы - бұл бірінші кезекте ақпараттарды қолданушылардың қызығушылықтарына жауап беретін басқарушылық есептің теориясы мен әдістемелерін жасау. Есептегі қажетті ақпараттарды басқарушылық есепті қабылдаудың жиынтығын орындай отырып алуға болады.

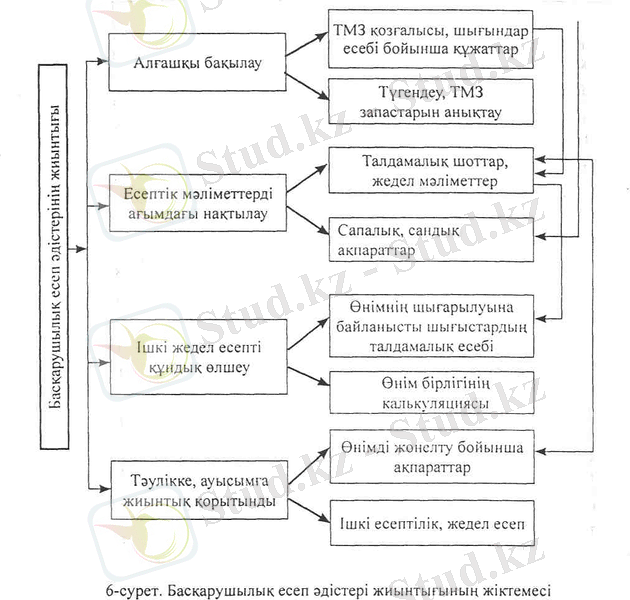

Басқарушылық есеп әдістерінің жиынтығына келесілер жатады:

- алғашқы қадағалау;

- есептік мәліметтердің ағымдағы нақтылау;

- ішкі жедел есепті құндық өлшеу;

- тәулікке, ауысымға, айға жалпы корытынды.

Жоғарыда айтылғандарды «алғашқы қадағалау» әдістерінің жиынтығында құжаттау және түгендеу деп ашып көрсетуге болады. Алғашқы құжаттар басқарушылық есептегі ақпараттардың қалыптасуының негізі болып табылады.

Басқарушылық есеп әдістерінің жіктемесі сызбада көрсетілген (6-сурет) .

Құжаттар басқарушылық есепті қалыптастыруының негізі бола отырып әрбір объектідегі қажетті ақпараттарды алудың көзі болып табылады. Құжаттар негізінде басқарушылар немесе менеджерлермен басқарушылық шешімдер қабылданады; операциялар орындалып, есептік жұмыстар жүргізіледі, соған байланысты оларды күнде өңдеу керек.

Есепте алғашқы құжаттар негізінде «есептік мәліметтерді ағымдағы нақтылау» әдісінің жиынтығымен таңдамалық шоттардағы шаруашылық операциялардың есебі жүргізіледі.

Басқарушылық есеп жүргізілетін шет елдерде жедел ішкі ақпарат дайындалып, оны бюджеттеумен - бюджетпен салыстырады және оны Басқару бухгалтериясы деп атайды.

Ч. Т. Хорнгрен, Дж Фостер, басқарушылық есеп - бұл сәйкестендіру, өлшеу, жинау, жүйелеу, талдау, қандай да бір объектілерді басқаруға қажетті ақпараттарды беру және түсіндіру деп жазады. Синонимі ішкі есеп /10/.

Осыған байланысты қаржы есеп-қисабының халықаралық стандарттарының талаптарына сәйкес есепті жетілдіру қажет, яғни ұйымның ішкі есебін басқарушылық есепке жатқызу керек. Ішкі есептің ұйымы есептің жеделдігін жоғарылатады, ал есеп жеделдігі - басқарудың ажырамас бөлігі.

Басқару-бұл өндіріс менеджменті: қағидалар, әдістер, өндіріс процесін басқарудың қаражаты мен нысандарының жиынтығы. Сенімді жедел ақпараттардың негізінде құрылған және біздің республикамыз бен шет елдерде қолданылатын басқарушылық есеп табыстарды тұрақты өсіру мақсатында өндіріс процестерінің тиімділігін жылдам арттыру үшін жүргізіледі.

Басқарылатын қызмет менеджмент жүйесінде келесі негізгі төрт санаттар бойынша талданады: қызмет процестері, функционалдық құрылым процестері, ресурстар, қызмет әдістері /11/. Осыған байланысты басқарушылық есеп менеджментке үлкен ықпалын тигізеді.

Басқарушылық есептің негізгі санаттары

Басқарушылық есептің атқаратын қызметтеріне келесілер жатады: шығындарды жоспарлау, алдағы кезеңдегі өнімнің (жұмыс, қызмет) өзіндік құнын анықтау; маржиналдық табысты анықтау; кезеңдік жоспарлауға, бюджеттеуге, бақылауға, бағалауға арналған ішкі есеп-қисапты құру; қалыпты жағдайларда қолданылатын ұйым саясатын таңдауда шешім қабылдау; есеп-кисаптың және шығынның контролингін жүзеге асыру; алынған ақпараттар негізінде басқарушылық талдауды жүргізу. Сонымен қатар басқарушылық есеп басқару, өткізу нарығын, өндірілген өнім мен қызмет тұтынушыларының бар екенін зерттеу қызметтерін атқарады.

Басқарушылықты ақпараттық қолдау жүйесі жедел және ішкі ақпараттар байланысын, ұйымның ұйымдастырушылық жұмысын қалыптастырумен тікелей байланысты: жоспарлауды, бағалауды және бақылауды жүзеге асыру үшін басқарушылық есеп қызметтерін жетілдіру қажет. Өндірісті басқару бойынша басқарушылық қызметкер функциялары басқарушылық есептің атқаратын қызметі болып табылатын ақпараттарды жүйелеуге мұқтаж. Осыған байланысты басқарушылық есептің қызметтері мен жедел ішкі ақпараттарды жасауды келесі топтарға бөлу қажет:

- өндірістің басқарушылық есебі (тәуліктік өнім өндіру, өндіріс ішіндегі қызметтер жұмыс түрлері мен шығындар орталығы бойынша бөлінеді) ;

- басқару, яғни жабдықтау мен өткізудің (өз ерекшеліктері бар) ұйымдастырушылық кұрылымының басқарушылық есебі.

Халық шаруашылығында ұйымның басқарушылық есебінің жүйесіндегі жабдықтау-дайындау қызметі бірінші дәрежелі орынды алып отыр.

Республика ұйымдары өндіріс процесін жүзеге асырады және мұнда запастармен жабдықтау, өнімді өндіру, оларды сату және өткізу есебі бірінші дәрежелі орынды алып отыр. Сондықтан басқарушылық есептің қызметтері үлкен рөлді атқарады. Басқарушылық есептің ңегізі алты басты мақсаттарға - мөлшерлеу, жоспарлау, бюджеттеу, үйлестіру, бақылау және талдауда қолданылатын жүйеленген ақпараттарды ұсынуда көрінеді.

Мөлшерлеу - үш процестің барысында қолданылатын тиімді есептелген мөлшерлеу процесі. Негізді жасалған мөлшерлеу нормативтік блок болып табылады. Негізделмеген нормалар мен нормативтерсіз басқарушылық есепті, нормаларды бюджетті құрудың, бақылауды жүзеге асырудың және шығындарды төмендетудегі басқару құрылымының негізі ретінде ұйымдастыру мүмкін емес.

Жоспарлау - бюджеттің алдағы кезеңдегі жоспарын суреттеу. Жоспарлар қысқа мерзімді және ұзақ мерзімді болуы мүмкін. Болашағы үлкен жоспар - бұл қысқа мерзімге арналған жедел бюджет-жоспар.

Дайындықты үйлестіру және логикалық форматта ақпараттарды, қажет болған жағдайда осы ақпараттардың негізінде жасалған қорытындыны қосып ұсыну үшін ақпараттық мақсатта есептік және жоспарлық мәліметтерді түсіндіру.

Бақылау - басқарушылар тарапынан жоспардың немесе бюджеттің орындалуын тексеру жүйесі. Бақылауды жүзеге асыру үшін атқарушылар есеп-қисапты тапсыруы қажет. Соңғысының негізінде болашақта бұл жағымсыз жағдайды болдырмау үшін жоспар немесе бюджет салыстырылып, ауытқулар анықталып, шаралар жүргізіледі.

Талдау - есеп беру қызметінің өзге экономикалық оқиғалар және жағдайлармен байланысын, себептерін анықтау. Талдау жоспарлы көрсеткіштер (бюджеттеу) мен есептік ақпараттардың негізінде жүргізіледі. Есептік ақпараттар есептік ақпараттарды пайдаланушылар болып табылатын қызығушылық танытқан тұлғаларға, басқарушыларға ұсынылады.

Әрбір процеске жеке-дара, ал оның ішінде орындалған жекелеген жұмыс түрлері бойынша жедел басқарушылық талдау жүргізу өте маңызды, әйтпесе нәтижесі көп күттірмейді. Шығындар «жұмыс түрлері» бойынша көрсетілгендіктен, есептік ақпараттар негізіндегі басқаруды қаржы көрсеткіштеріне қол жеткізуге ғана емес, процестерге, өндірістің әрбір процесіндегі қызмет түрлеріне немесе шығындарды тұрақты төмендету мақсатында жұмыстар атқаруға бағыттау керек. Басқару - әрбір өндірістік объектіні, учаскені, цехты, олардың мақсатын есепке ала отырып қызметтің әр түрін, орындалу жағдайын, оларды қысқарту кезеңдерін және басқарушылық шешімдерді жүзеге асыруды үйлестіру процесі. Осының барлығы басқарушылық есеп мәнінің құрамдас бөліктері.

Басқарушылық есептің объектілері туралы көптеген авторлар әр түрлі пікір айтады. Солардың бірі Т. П. Карпова былай деп ұсыныс жасайды: «Екі топқа бөлуге болатын көптеген объектілер:

- кәсіпорынның шаруашылық әрекеті барысында адамдардың мақсатты еңбегін қамтамасыз ететін өндірістік ресурстар;

- кәсіпорынның өндірістік қызметі жиынтығында құрылған шаруашылық процестер мен олардың нәтижелері /17/.

Т. П. Карпованың басқарушылық есеп объектілерін топтау туралы пікірі дұрыс емес және басқарудың негізгі мақсаттарына сәйкес келмейді, себебі топтарға біріктіру бәсекелес объектілерді басқару үшін нақтыланған акпараттарды бермейді.

Ерекшеленген топтарға сипаттама бере отырып, ол «басқарушылық есеп объектілерінің екінші тобына келесі қызмет түрлерін жатқызады:

- жабдықтау-дайындау - өндірісті ТМЗ қамтамасыз ету сақтау және сатып алу;

- өндірістік - өнім өндіру технологиясымен байланысты процестер;

- қаржылық-өткізу - нарықты қалыптастыру туралы операциялар және маркетингтік зерттеулер;

- ұйымдастырушылық - кәсіпорынның ұйымдастырушылық құрылымын кұру, кәсіпорын жүйесінен функционалдық бөлімдерді, қызметтерді есептен шығару»III.

Бұл жерде басқарушылық есеп объектілерінің топтамалары емес, бөлшектері таңдалған, бірақ қалай болғанда да ол басқарудың негізгі мақсаттарына жауап беруі тиіс.

Басқарушылық есептің объектілері оның пәнін ашады. Бірақ, өкінішке орай, қазіргі уақытта басқарушылық есептің пәні туралы дәл анықтамалар жоқ.

Т. П. Карпова былай деп жазады: «Басқарушылық есептің пәні ретінде жалпы алғанда өндірісті басқарудың барлық циклдері процесіндегі объектілер жиынтығы болып табылады» /13/. Бұл анықтамада басқарушылық есептің негізгі қолданысы берілгенімен, оның мақсаты көрсетілмейді.

Р. В. Борисовтың пікірінше: «Басқарушылық есептің қабылданған басқарушылық шешімдерінің сұраныс ерекшелігіне сәйкес есептік ақпараттың жүйесінде сипатталатын өндірістік-шаруашылық қызметтің жекелеген аспектілерінің жиынтығы ретінде қарастырылады» /14/. Бұл анықтама басқарушылық есептің негізгі қолданысын көрсетпейді. Басқарушылық есеп тек есептік ақпараттарды ғана емес, қажет болған жағдайда есептік емес ақпараттарды да қолданады. Осыдан басқарушылық есептің пәні болып кәсіпкерлік қызметті бакылау және талдау, басқарудың нарықтық механизмін жедел ақпаратпен қамтамасыз етуді ұйымдастыру процестерінің жиынтығы табылады.

1-кестеде көрсетілген басқарушылық есептің негізгі санаттарының біршама толық және жүйеленген анықтамасы жоқ.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz