2016-2017 жылдардағы сақтандыру нарығы: Халық-Life мысалында резервтер мен қаржылық тұрақтылықтың талдауы

Республикасының заңнамасымен қорғалатын басқа ақпаратты қоспағанда, өз жұмысын жүргізеді.

«Қазақстан Халық Банкінің өмірді сақтандыру бойынша “Халық-Life” еншілес ұйымы» АҚ - ның Жетістіктері мен марапаттары:

2013 жылы «Халық-Life» АҚ «National Business Rating» рейтинг агенттігі «Өнеркәсіптік көшбасшы» атағына ие болды.

2015 жылы «Халық-Life» АҚ-ның «National Business Rating» рейтингілік агенттігі «Өнеркәсіптік көшбасшы» атағына ие болды.

Қаңтар - маусым айларындағы ерікті сақтандыру бойынша сақтандыру сыйақыларына салыстырмалық талдау:

Сонымен бірге, 2017 жылы мынадай баптар бойынша әкімшілік және бизнес шығындары ұлғайды:

173 376 тг мөлшерінде аннуитет шартына сәйкес акцияларға жаңа шығындар пайда болды.

48 843 теңге сомасына корпоративтік табыс салығын қоспағанда, ағымдағы салық және бюджетке төленетін басқа да міндетті төлемдер бойынша шығыстар көбейді.

Мекемені жалға алу бойынша 59 480тг

Шет ел валютасын сатып алу мен сату бойынша 4 870тг

Компанияның бір жылдық табысына төленген корпоративтік табыс салығына кеткен шығындар 1 133 008тг

2016 жыл ішінде Компанияның Директорлар кеңесінің 103 отырысы, Қоғам Басқармасының 580 отырыс өткізілді.

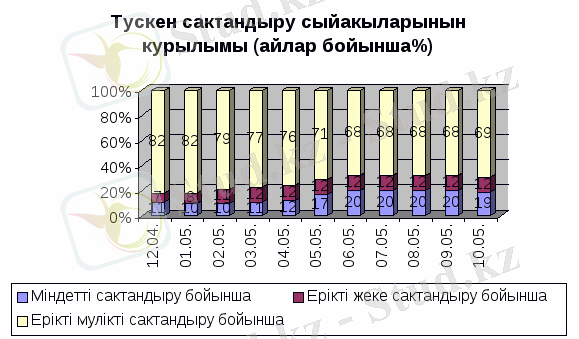

2017 жылдың мамыр айына дейінгі “Халық-Life” АҚ- на түскен сақтандыру сыйақыларының құрылымы :

Сақтандыру компаниясының акша айналымына екі салыстырмалы дербес акша ағыны кіреді:

- сақтандыру корғанысын қамтамасыз ететін; каражат айналымы (сақтаңдыру төлемдері) ;

- сақтандыру компаниясының жұмыс істеуіне арналған, қаражат айналымы

Сақтандыру қорғанысын камтамасыз ететін каражат айналымы, өз кезегінде, екі кезеннен өтеді: бірінші кезенде сақтандыру коры қалыптасады және бөлінеді, екінші кезеңде - депозиттік салымдар есебінен пайда алу, бағалы кағаздар сатып алу және т. б. максатында сақтандыру қоры каражатының бір бөлігі банктерге инвестицияланады. Сақтандырушы жасаған акша қоры сақтандырушы мен сақтанушының өзара карым - катынастарының тепе - теңдігін (әквиваленттілігін) сақтау үшін жеткіліктілік ықтималдығы неғүрлым жоғары болса, сақтандырушының каржылық тұрактылығы соғұрлым жоғары болады. Нарыктык шаруашылык жүргізу жағдайында сақтандыру ұйымдарының қызметі өз шығындарының орньш толтыруды ғана емес, сонымен бірге пайда алуды да болжайды. Сақтандыру ұйымы езінің сақтандыру операцияларынан үлкен пайда алуға ұмтылмауы тиіс, өйткені осы арқылы сақтандырушы мен сақөтанушының өзара қарым - катынастарының тепе - теңдік (әквиваленттілік) принципі бұзылған болар еді.

Табысты жүргізген инвестициялық кызметтен алган каражат, негізінен сақтандыру операцияларын каржыландыруға: сақтандырудың залалды (шығынды) түрлерін дотация беруге, жаңа сақтандыру түрлерін әзірлеуге, кадрларды даярлауға және кайта даярлауға бағытталады және т. б.

Өзін - өзі сақтау және рентабельділік принциптеріне негіздей отырып, шаруашылык жүргізуші субьектілер, өзіндік сақтандыру корларынан өзге, шаруашылық кызметтерін жүргізу үшін кажет өзге колар құрады.

Сақтандыру үйымдары өзінің қызметтерінде, негізінен, төмендегі қорларды пайдаланады:

- жарғылық қор;

- амортизациялық кор;

- ағымдағы, тәуекелді сақтандыру түрлері бойынша запас қорлар жүйесіне (негізінен, қыска мерзімдік) түсетін түсімдер коры;

- ұзак мерзімді сақтандыру (жинақтау) түрлері бойынша резервтер жүйесіне тусетін жарналар;

- алдын - ала сақтандыру шараларын каржыландыру қоры;

- еңбек ақы қоры;

- әкономикалык ынталандыру (көтермелеу) қоры.

Сақтандыру резервтерінің қаражаттары, заңға сәйкес оны күру барлық шаруашылык жүргізу субьектілері үшін көзделген (бюджетке және бюджеттен тыс салық төлеуден кейін калған кірістерден) шаруашылық ішілік резервтік қормен араластырылмайды.

Сақтандырушылар қаржыларының басты ерекшелігі - тартылған капитал қүрамында сақтандыру резервтерінің бөлінуі. Сақгандыру резервтерін қалыптастыруға деген қажеттілік сақтандыру резервтерінін ықтималдық сипатымен және сақтандыру оқиғасынын кай уақытта болатындыгы мен келтірілетін шығын көлемінің белгісіздігімен байланысты туындайды. Сақтандыру үйымдарынын сақтандыру шарттарын жасау тұрақты түрде жүзеге асырылады. Ықтималдық теориясына сәйкес, сақтандырьшған обьектілер, сол бір кауіп - катерге (тәуекелге) әртүрлі уақытта және әртүрлі аумактарда тартылады. Бүл ретте, сақтандыру оқиғасы болған кезде сақтандырушы етеуге (төлеуге) міндетті сақтандыру твлемдерінің мөлшері, шарттағы сақтандыру сомаларынын шегінде әртүрлі болады.

Сақтандыру төлемдерін жүзеге асыру үшін сақтандыруүйымы, сақтандырушылар алдындағы міндеттемелерді орындауға кепілдік беретін, әлеуметтік ақша ресурстарына ие болуы тиіс. Сақтандыру резервтерін калыптастыру міндеті мен пайдалану күкығы «Сақтандыру қызметі туралы» Қазақстан Рспубликасының заңымен өкілетті органдардың өзге нормативтік кұқықтык актілерімен белгіленген. Заңның 47 - бабында, колданыстағы сақтандыру және қайта сақтандыру шарты бойынша кабылданған міндеттемелердің орындалуын камтамасыз ету үшін сақтандыру (қайтасақтандыру) ұйымы, актуаримен есептелген көлемде сақтандыру резервтерін калыптастыру міндетті болып табылады. Сақтандыру қызметінің негізгі принципі - сақтандырушы мен сақтанушының өзара міндеттемелерінін тепе - теңдігі (әквивалентгілігі), яғни сақтандыру төлемдері мен нетто - мөлшерлемеге катысты түсетін сақтандыру сыйакылары арасындағы тепе - теңдікке кол жеткізу. Сақтандыру ұйымдары шоғырландыратын (жүмылдыратын) бүл каражаттар сақтандыру қорын калыптастыруға бағытталған және қолданыстағы сақтандыру шарты бойынша сақтандырушының әлеуетті (патенциалды) жауапкершілігінің шамасын көрсетеді. Сақтандыру үйымдарына жататын меншікті капиталға карсы, сақтандыру резервтерін сыртқы капитал деп атауға болады. Сақтандыру қорының мөлшері тұракты шама бола алмайды, өйткені қолданыстағы шарт бойынша сақтандырушының жауапкершілік көлемі андеррайтинг процессінің үздіксіздігі салдарынан өзгерісті отырады. Сақтандыру үйымдарының жауапкершілігі, түсетін жарналардың көлеміне (шарттардың санына) сақтандыру коржынының күрылымдарына, баға саясатына байланысты болады. Бухгалтерлік есеп жүйесіндегі сақтандыру қорының жалпы түсінігі, тәжірибеде нақты сақтандыру резервтерінің жиынтығына трансформацияланады, яғни ол сақтандыру ұйымдарының есепті күнге міндеттемелерінің көлемін көрсетеді. Сақтандыру резервтері Сақтандыру, сақтандыру ортақ сақтандыру және кайта сақтандыру шарттары бойынша түсетін сақтандыру жарналарына катысты, арнайы есептер негізінде калыптасады. Сақтандыру резервтерінің мөлшерлерін анықтау күрамы мен тәртібі сақтандыруды қадағалау органдарының нормативтік актілерімен белгіленген. Сақтандыруды қадағалау органдарының нормативтік актілерінің негізінде сақтандырушылар, есеп саясатының әлементі болып саналатын, сақтандыру резервтерін калыптастыру туралы ереже әзірлейді.

Сақтандыру үйымдарының резервтері сақтандыру заңнамасының талаптарына сәйкес:

- өмірді сақтандыру бойынша резервтерге;

- өмірді сақтандырудан өзге сақтандыру түрлері бойынша (тәуекелді сақтандыру түрлері) резервтерге бөлінеді.

Сақтандыру резервтерін бүлайша бөлу, сақтандыру корғанысының әртүрлі мазмүнымен функцияларымен және міндеттерімен, тәуекелдер сипатымен және ең соңында, тарифтерді есептеу методологиясымен байланысты туындайды. Өмірді сақтандыру бойынша резервтер өмірді сақтандыру шарттары бойынша міндеттемелерді орындауға бағытталған. Әлем елдерінде резервтер екі бөліктен: алдағы төлемдер үшін белгіленген математикалық резервтерден және ағымдағы төлемдер үшін белгіленген, кауіп - қатердін (тәуекелдің) күшею факторы резервінен түрады. Сақтандырудың тәуекелді түрлері бойынша резервтерге міндетті тәртіпте тиесілі емес сыйакылар резерві, мәлімденген, бірак реттелмеген залалдар резерві кіреді. Қосымша резервтерге тұрактандыру резервтері және біркатар езге резервтер кіреді. «Сақтандыру қызметі туралы» Заңның 45 - бабына сәйкес, сақтандыру, (қайта сақтандыру) ұйымдарының қаржылық тұрақтылығы, сыртқы қаржылық және өзге факторларға қолайсыз әсерінің болу мүмкін екендігін ескере отырып, сақтандыру шарттары бойынша қабылданған міндеттемелердің барлық колданыс мерзімі ішінде, өзінің төлем кабілеттілігін сақтай білуімен анықталады. Сақтандыру ұйымдарының төлем қабілеттілігі өзінің қаржылык міндеттемелерін уақытылы және толык орындау қабілеттілігімен анықталады. Қабьшданған міндеттемелер мен олардың өтімділігін ескергендігі активтер арасьшдағы нормативтік аракатынастардың сақталуы төлем қабілеттілік көрсеткіштері болып табылады.

«Сақтандыру кызметі туралы» занның 45 - бабына сәекес сақтандыру ұйымдарының қаржылык тұрақтылығының көрсеткіштеріне мыналар кіреді:

1. жарғылык және меншікті капиталдардың ең төменгі мөлшерлері;

2. активтердің құны және оларды дивирсификациялау дәрежесі;

3. сақтандыру резервтерінің және өзге міндеттемелердің мөлшерлері;

4. төлем қабілеттілік көрсеткіштері;

5. сақтандыру және кайта сақтандыру бойынша міндеттемелер көлемдерінің аракатынасы;

6. көрсетілетін сақтандыру және кайта сақтандыру қызметтерінің рентабельділігі;

7. жузеге асырылатын инвестициялык саясаттың тиімділігі.

Сақтандыру ұйымдарының төлем кабілеттілігі мен қаржылық тұрактьшық деңгейін анықтау кезінде оның активтерінің кұны, сапасы және өтімділігі бойынша олардың жіктелуін ескере отырып есептейді.

Сақтандырушының меншікті капиталы, сақтандыру резервтерінің сомасы мен өзге резервтердің сомасына азайтьшған барлык активтердің құны ретінде анықталады.

Сақтандыру ұйымдарының төлем кабілетгігі мен каржылық тұрақтылығын бақылау (кадағалау) нормалар мен лимиттердің сақталуына, олар үшін пруденциалды нормативтер мен өзге міндеттемелер белгілеу арқылы белгіленеді. Сақтандырудың мақсаты азаматтарды, мүлікті, қоғамды немесе ұжымды қорғау және ұдайы өндірістің үздіксіздігін қамтамасыз ету үшін өндірістік процестерді қорғау болып табылады.

Сақтандыруға тән қасиеттер:

1) қатынастардыц ықтималды сипаты;

2) қатынастардың төтенше сипаты (әр түрлі масштабта - мемлекеттік, аумақтық, кәсіпорын немесе оның бөлімдері, жеке адамның деңгейінде) .

Қатынастардың бір бөлігі сәйкес ақша қаражаттар қорының, бағыты кең мақсатты резервтік қорларды қолдану, қоғамдык қорғау жүйесі арқылы жалпы салыстырмалы сипатқа ие болады. Бұл қатынастар мен қорлар жалпы ұлттық сипат алатын төтенше құбылыстарды жою мен алдын алу үшін бағытталған және олармен байланыста болады. Мұндай жағдайларда тұрақты қорлардан басқа (жалпы қоғамдық материалдық резервтер, Үкіметтін резервтік қорлары) кәсіпорындар, ұйымдар, қайырымдылық есебінен қосымша қаражаттардың жұмылдыруы мүмкін. Бұл қорлар халық залалының орнын толтыру үшін, инфрақұрылым мен өндіріс объектілерін қайта құру, экологиялық тепе-тендікті қалыптастыру шараларын іске асыру үшін қолданылады.

Қатынастардың екінші жағы әлеуметтік сақтандыру және әлеуметтік қамтамасыз ету тәрізді салыстырмалы тар мақсатты қорларды құру және пайдалану арқылы азаматтардың әлеуметтік жағдайын қорғауға бағьпталады. Бұл қатынастар халықты әлеуметтік қорғаудың қажеттігімен байланысты болып келеді. Қатынастардың үшінші бөлігі халықтың денсаулығы мен әл-ауқатын, мүлігін, сондай-ақ шаруашылық жүргізуші субъектілердің мүлігін сақтандыруды және осы жиынтық шеңберінде қатынастың баламалылығына қол жеткізуді сипаттайды. Бұл - азаматтарды мүліктік және жеке сақтандыру, сондай-ақ шаруашылық субъектілерінің мүлігін сақтандыру.

Жалпы сақтандыру жүйесінің дербес бөлігі медициналық сақтандыру болып табылады.

Сақтандырудың экономикалық мәніне осы категориянын қоғамдық мақсатының сипатталуы ретіндегі қызметтері сәйкес келеді. Бөлу қызметі: оның ерекшелігі - ол қайта бөлу ретінде қатысады. Ол ескерту қызметіне қосылады, мысалы, сақтандыру жағдайының болу мүмкіншілігін ескерту шараларын қаржыландыру жолымен болдырмау. Жеке сақтандыруда бөлу қызметі жинақтау қызметіне қосылады. Бақылау қызметі сақтандыру қоры-ның мақсатты қолдануы мен сақтандыру төлемдерінің жүмылдыруын қамтамасыз етуі бойынша нақты қатынастарда көрінеді.

Сақтандыруда сақтандыру резервтері мен қорларды құруының негізгі екі тәсілі қолданылады: бюджеттік және сақтандырушылық. Ірі катастрофалар мен апаттардын нәтижелерін жою үшін қосымша әдіс ретінде қайырымдылық жинау қолданылады. Сонымен бірге өзін-өзі сақтандыру негізінде ақша қаражатының немесе материалдық запастардың құрылу әдісі болуы мүмкін, яғни бір азамат немесе бір шаруашылық субъект шегінде. Мұндай әдіс ауыл шаруашылығында (запасы - фураждар қоры, дән, жем, жанармай және т. б. ), материалдық өндіріс саласындағы кәсіпорындарда (шикізат, жартылай фабрикаттар және тағы басқа материалдар запасы) қолданылады; азаматтардың жеке жинақтары оларды сақтандыру запастары (қорлары) ретінде қарастырылуы мүмкін. Қорларды қалыптастырудың бюджеттік әдісі бюджеттік қаражаттар, яғни коғамның барлық қаражаттары негізінде болады.

Сақтандыру әдісі кәсіпорындар, ұйымдар және халықтын төлемдері есебінен құрылатын қорларды білдіреді; төлемдер мөлшері мен тәртібі сақтандыру түріне және заңға немесе сақтандыру қатынастарының қатысушылар арасындағы арнайы келісім-шартқа байланысты анықталады.

Сақтандыру қатынасының бірінші бөлімі - қоғамдық қорғауда бюджеттік әдіс қолданылады, екінші бөлім - әлеуметтік сақтандыруда - екеуі де, үшінші бөлім - мүліктік және жеке сақтан-дыруда тек сақтандыру әдісі қолданылады.

Сақтандырудың экономикалық категориясының материалдык заттай тасушылары бөлігі коғамдық ұдайы өндіріс элементтері, сақтандыру қорлары қатысушыларының жарналары, мемлекеттік бюджет қаржылары, ерікті аударымдар мен қайырымдылық қаржылары және басқа да сақтандыру қатынастарының қатысушылары тарапынан төленетін арнайы төлемдер есебінен қалыптасатын ақшалай және заттай құралдар резерві түрінде сипатталатын сақтандыру қоры табылады. Нарықтық экономикада сақтандыру қатынасының маңызды бөлігі коммерциялық болып табылады. Біріншіден, бұл жеке және мүліктік сақтандыруға қатысты. Өйткені, олардың қызметтері өзіндік сақтандыру қызметтеріне трансформацияланып, қызметтердің еркін нарығында үсынылады. Мұндай қызметтің бағасы сақтандыру тарифтері мен салымдар түрі ретінде көрінеді. Сақтандыру қызметіне сұраныс олардың сапасы мен баға деңгейіне байланысты анықталады. Сақтандыру ұйымдары клиенттерді тарту үшін қызметін жақсартады, оның ассортиментін кеңейтеді, шығындарды өтеу туралы кепілдіктерді жоғарылатады. Қазақстанда сақтандыру қолайсыз жағдайлар кезінде заңды және жеке тұлғалардың мүліктік мүдделерін қорғау және олардың дамуы сақтандырудың жеке түрлерінің шарттарымен анықталған қатынастар жүйесін білдіреді. Республикада бүгінгі сақтандырудың екі саласы мүліктік және жеке жүйесі қалыптасқан. Әрбір сала өз ережелері, шарттары және сақтандыру тарифтері бар жеке сақтандыру нарығы болып табылады. Сәйкесінше сақтандыру нарығы сақтанушының мұқтаждықтарын қанағаттандыруға бағытталған сақтандыру қызметінің жүйесін білдіреді.

Халықтың сақтандыру мәдениетін арттыру саласында және осы мәселелерді шешу үшін мынадай шараларды жүзеге асыру керек: сақтандыру компанияларының қызметі жөнінде шынайы, толық ақпарат алу үшін, қаржы қызметін тұтынушылардың құқығын қорғау жөніндегі сұрақтарды шешу үшін, сақтандыру рыногына қатысушылар өзара бірге отырып халық арасында сақтандыру рыногы қызметі жайында ағарту жұмыстарын жүргізу керек;

сақтандыру рыногындағы қатысушылардың кәсіптік білім деңгейін көтеру үшін үнемі тақырыптық конференциялар мен семинарлар өткізіп отыру керек;

сақтандыру рыногы қызметі саласында заңсыз қызмет көрсетілгендігі жөнінде халықты ақпаратпен қамтамасыз етіп отыру (олардың ішінде сақтандыру агенттері, Қазақстан Республикасы азаматы емес сақтандыру ұйымдары - делдалдар т. б. ) ; сақтандыру қызметінде қолданылатын сақтандыру, қайта сақтандыру шарттарын жасағанда қажетті терминдерді бірегейлендіру, сәйкестендіру.

Қазіргі уақытта сақтандыру ұйымдары қызметінің шынайылығы деңгейін арттыру проблемасы, тəуекелдерді басқару жүйесін, əсіресе, банктік топқа кіретін сақтандыру ұйымдарының тəуекелдері бөлігін жетілдіру, сақтандыру ұйымдарының инвестициялық мүмкіндіктерін кеңейту өзекті болып табылады. Бұдан өзге, сақтандыру секторында отандық сақтандыру қызмет көрсету нарығының аясын ұлғайту бойынша шаралар, шаруашылықты жүргізетін субъектілердің жəне халықтың сақтандыру мəдениетін жəне міндетті сақтандыру жүйесінің тиімділігін арттыру өзекті болып табылады. Осындай тəсілмен, ұзақ мерзімді перспективада сақтандыру ұйымдары қызметінің айқындылығы деңгейін, міндетті сақтандыру жүйесінің тиімділігін арттыруға, сақтандыру нарығы инфрақұрылымының əрі қарай дамуынақол жеткізуге болады. Аймақтық сақтандыру нарығы өзара интеграциялық байланыстармен байланысушы жеке аймақтардың сақтандыру ұйымдарын, ұлттық нарықтарын біріктіреді. Ең ірі аймақтық нарық болып Солтүстік американ сақтандыру нарығы (АҚШ, Канада) саналады. Еуропалық экономикалық одастастықтың сақтандыру нарығында терең интеграциялық процесстер жүруде. Бұл “Еуропалық экономикалық одақтастықтың ортақ сақтандыру нарығын” құру туралы жоспарды жүзеге асырумен байланысты. Еуропалық экономикалық одақтастықтың ұлттық сақтандыру заңдарын толық сәйкестендіру көзделген.

Халықаралық сақтандыру нарығы - бұл ұлттық және аймақтық сақтандыру нарықтары жиынтығы. Мұндай мағынада халықаралық сақтандыру нарығы ретінде халықаралық сақтандыру операцияларының едәуір үлес салмағымен сипатталатын жергілікті сақтандыру нарықтары қарастырылады (Нью-Йорк, Лондон, Цюрих) . Қазіргі кезде Қазақстанда мемлекеттің сақтандырушы қызметінің тек жалпы мемлекеттік стратегиялық мағынадағы мүдделерді сақтандырудағы ғана басымдылығын көрсетуге болады. Осылайша, “Казагрополис” республикалық мемлекеттік ауыл шаруышылық сақтандыру кәсіпорыны (құрылтайшысы Қазақстан Республикасының ауыл шаруашылық Министрлігі) үшін басым бағыт болып ауыл шарушылығының өндірісін міндетті сақтандыру табылады. Ал “Казахинстрах” мемлекеттік сақтандыру компаниясы үшін инвестицияларды сақтандыру басым бағыт болып табылады. Сақтандыру ұйымдарының ынтымақтастығының нысаны болып сақтандырушылардың одақтары мен ассоциацияларын құру табылады. Қазақстан Республикасында құрылған сақтандырушылар одағының мақсаты - сақтандырушыларға методикалық және ұйымдық ақпараттық көмек көрсету, сақтандыру бойынша заң және нормативтік актілер жобаларын дайындауға қатысу, сақтандыру қызметкерлерінің мамандандырылуын жоғарылату бойынша курстар мен семинарлар ұйымдастыру, сақтандырушылардың қаржылық тұрақтылығын нығайту бойынша ұсыныстар дайындау және т. б.

Енді сақтандыру нарығының қатысушылары жайлы қысқаша айта кететін болсақ, “Сақтандыру қызметі туралы” Заңға сәйкес Қазақстан Республикасының сақтандыру нарығының қатысушылары:

сақтандыру (қайта сақтандыру) ұйымы;

сақтандыру брокері;

сақтандыру агенті;

сақтанушы, сақтандырылушы, пайда алушы;

актуарий;

уәкілетті аудиторлық ұйым (уәкілетті аудитор) ;

өзара сақтандыру қоғамы;

сақтандырумен байланысты кәсіпкерлік қызметті жүзеге асыратын өзге де жеке және заңды тұлғалар.

Қайта сақтандыру ұйымы - уәкілетті мемлекеттік органның тиісті лицензиясы негізінде қайта сақтандыру шарттарын жасасу және орындау жөніндегі қызметті жүзеге асыратын заңды тұлға;

Сақтандыру ұйымы (сақтандырушы) - сақтандыру шарттарын жасасу және орындау қызметін уәкілетті мемлекеттік органның тиісті лицензиясы негізінде жүзеге асыратын заңды тұлға; Сақтандыру нарығының кәсіби қатысушылары - өз қызметін уәкілетті мемлекеттік органның тиісті лицензиялары негізінде жүзеге асыратын сақтандыру (қайта сақтандыру) ұйымы, сақтандыру брокері, актуарий және уәкілетті аудитор. Сақтандыру брокері - сақтандыру және қайта сақтандыру мәселелері бойынша консультациялық қызметті өз атынан және сақтанушының тапсыруымен сақтандыру шарттарын немесе өз атынан және цеденттің тапсыруымен қайта сақтандыру шарттарын жасасу жөніндегі делдалдық қызметті жүзеге асыратын заңды тұлға; Сақтандыру қатынастарының алуан түрлілігінде дұрыс бағыт алып, біртұтас өзара байланысты жүйе құру үшін сақтандыру сыныптамасы қажет. Сақтандырушылар салымдары есебінен қалыптасқан сақтандыру қорлары белгілі бір уақытта өздерінің тікелей мақсаты бойынша - сақтандыру төлемдері үшін қолданылмайды. Мұндай жағдайларда сақтандыру (төлемдері үшін) қорының қаражаттары табыс алу үшін коммерциялық айналымға жіберіледі. Сонымен бірге, бұл табыстардың бір бөлігі клиенттерді тарту үшін сақтандыру қызметіне бағаларды мақсатты түрде төмендетуге бағытталады. Сақтандыру ұйымының мұндай операцияларды жүргізуі (клиенттерді тартуы) сақтандыру нарығында бәсекенің пайда болуына әкеледі. Өйткені, көптеген адамдар жағымсыз жағдайлар кезінде шығындардан тиімді шығу жолын іздейді.

Сақтандыру ұйымының қызметі, пайда табу мақсатында аралас салаларға қаражаттарды инвестициялауы сақтандыру ісі деп аталады.

Әлеуметтік сақтандыру - бұл азаматтардың жұмысқа қабілетін, жұмысын және денсаулығын жоғалтқан кезде материалдық көмек түрінде қоғамдық өнім құнын қайта бөлумен байланысты болатын экономикалық қатынастар жүйесі.

Әлеуметтік сақтандыру әлеуметтік қамтамасыз ету деген үлкен жүйенің бір бөлігі болып танылады. Бірақ бұл екі жүйенін арасындағы ерекшелік - азаматтық еңбек қызметіне қатынасы және еңбекке қабілетсіздер үшін қорларды құру тәсілі.

“ХАЛЫҚ- LIFE" Сақтандыру компаниясына арналған ұсыныстар

Қазіргі әлемде капиталды орталықтандыру және концентрациялау процесi сақтандыру iсiнде де жүрiп жатыр. Экономиканың басқа саласында iс жүргiзетiн, iрi корпорациялармен байланысы бар күштi сақтандыру монополиялары құрылуда. Қазіргі уақытта сақтандырудың дамуына келесi факторлар әсер етедi: сақтандыру нарығын , сақтандыру және несие нарығының өсуi, сақтандыру қызметтерiнiң жаңа түрлерiнiң пайда болуы, капиталдың концентрациялануы.

Сақтандыру компанияларына талдау жасап, барлық жұмыстың қыр сырымен танысқанымда компанияның қоршаған ортамен байланысына көңіл бөлмегенін байқадым. Сақтандыру компаниялары ең негізгі фактор ретінде қоршаған ортамен байланыс жасап, қызмет түрлерін кеңейтіп, адамдарды қоршаған ортада орын алатын түрлі қауіптерден сақтандыру керек деп ойлаймын. Сақтандыру компаниялары қазiргi уақытта экономикалық жағдайдағы төлем төлеу шегiнiң мүмкiндiктерiн қарастыру керек. Және де міндетті медициналық сақтандыру бойынша қоғамның төлем қабілеттілігін ескере отырып, міндетті соманы белгілесе. клиенттердің сенімі болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz