Халық-Life өмірді сақтандыру компаниясының сипаттамасы мен өндірістік-шаруашылық талдауы

1. "ХАЛЫҚ- LIFE" Сақтандыру компанисына жалпы сипаттама

Сақтандыру компаниясы - меншік, ұйымдық-құрылымдық нысанына және құрылысына қарамастан сақтандыру операцияларын жүзеге асырумен (сақтандыру қорын қалыптастырып, пайдаланумен) айналысатын ұйымдық құрылымды. сипаттайтын жалпылама ұғым Кейде сақтандырушы деген үғымның баламасы ретінде пайдаланылады.

«Қазақстан Халық Банкінің өмірді сақтандыру бойынша “Халық-Life” еншілес ұйымы» АҚ Алматы қаласы Әділет департаментінде 2005 жылы 17 қарашада тіркелді. 2009 жылғы 10 шілдедегі №2. 1. 41 Лицензияға сәйкес «Халық-Life» АҚ сақтандырудың төмендегі жіктелімдері бойынша сақтандыру (қайта сақтандыру) қызметін жүзеге асырады:

• өмірді сақтандыру;

• аннуитетті сақтандыру;

• өмірдегі белгілі бір уақиға болуына қатысты сақтандыру;

• сақтандырушының инвестициялық кірісінде сақтанушының қатысуымен өмірді сақтандыру;

• жазатайым уақиғалардан сақтандыру;

• ауырған жағдайларда сақтандыру. Сақтандыру компаниясы азаматтарға, кәсіпорындарға олардың қызметі мен өмірінде сақтандыру жағдайлары басталғанда зиянның орнын толтыру және көмек көрсету жөніндегі операцияларды жүзеге асырады Сақтандыру компаниясы бірқатар белгілері бойынша: меншік нысанына қарай (мемлекеттік, жекеше, өзара қарыз, бірлескен сақтандыру компаниясы) ; капиталының көлеміне қарай (ірі, орта, ұсақ сақтандыру компаниясы), аумақтық қызметіне қарай (аймақтық, ұлттық, халықаралық сақтандыру компаниясы) ; сақтандыру қызметінің бағытына қарай (мамандандырылған, әмбебап сақтандыру компаниясы) сыныпталады. Мамандандырылған сақтандыру компаниясы сақтандыру қызметінің тек бір түрі бойынша операциялар жүргізеді (өмірді сақтандыру, теңіз сақтандыруы, т. б. ) . Әмбебап сақтандыру компаниясы сақтандыру қызметі түрлерінің тобы бойынша операциялар жүргізеді. Бір немесе бірнеше заңи тұлғалар (әдетте корпорациялар мен қаржы-несие топтары) өздерінің немесе құрамына кіретін шаруашылық жүргізуші бірліктердің мүліктік мүдделерін сақтандыру арқылы қорғау мақсатында құрылатын "кэптивтік" сақтандыру компаниясы ерекше орын алады. Мен өндірістік тәжірибеден өтуде сақтандыру компаниясын таңдауым сақтандыру мен қаржының экономикалық категория ретіндегі өзіне тән ерекшеліктерін ұштастыра отырып, нарықта екеуінің де бізге қажет екенін дәлелдеу.

Сақтандыру мәдениетін дамыту, азаматтардың жоғары сапалы өмірді сақтандыру қызметтерін көрсету және олардың міндеттемелерін қатаң орындау арқылы қаржылық тұрақтылығын қамтамасыз ету.

Компания өзінің қызметі туралы ақпараттың ашықтығы қағидаты бойынша, сақтандыру құпиясын құрайтын мәліметтерді және Қазақстан Республикасының заңнамасымен қорғалатын басқа ақпаратты қоспағанда, өз жұмысын жүргізеді.

«Қазақстан Халық Банкінің өмірді сақтандыру бойынша “Халық-Life” еншілес ұйымы» АҚ - ның Жетістіктері мен марапаттары:

2013 жылы «Халық-Life» АҚ «National Business Rating» рейтинг агенттігі «Өнеркәсіптік көшбасшы» атағына ие болды.

2015 жылы «Халық-Life» АҚ-ның «National Business Rating» рейтингілік агенттігі «Өнеркәсіптік көшбасшы» атағына ие болды.

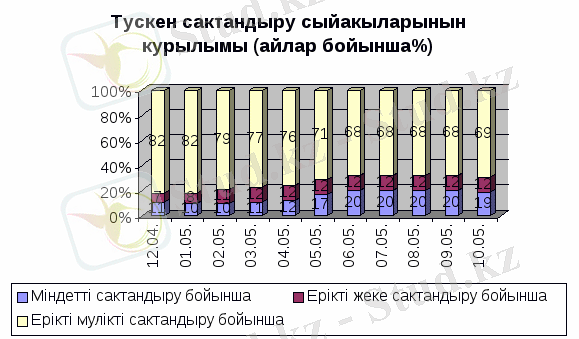

Қаңтар - маусым айларындағы ерікті сақтандыру бойынша сақтандыру сыйақыларына салыстырмалық талдау(1-кесте) :

«Халық-Life» АҚ әртүрлі клиенттерге -халық және ұйымдарға, өмірді сақтандыру саласындағы қажеттілігін ескеріп, қызметтің кең түрін көрсетеді. Халық үшін Компания әр клиенттке сақтандырудың жеке талаптары қарастырылған бағдарламаларын ұсынады. Бұл бағдарламалар белгілі бір жағдайлардан өмірді сақтандыруға да, ақша жинақтауға да мүмкіндік береді. Ұйымдар үшін «Халық-Life» АҚ қызметкерлердің қаржылық қауіпсіздігін қамтамасыз ететін, сонымен бірге қызметкерлерді қосымша ынталандыру құралы болып қолданылатын бағдарламаларды ұсынады. Сондықтан «Халық-Life» АҚ үнемі кез келген жастағы адамдарға қамқорлық көрсетуге тырысады. Өзінің кәсіптік қызметіне сәйкес Компания зардап шеккен сақтандырылған адамға өмірі мен денсаулығына келтірілген зиянды өтеу міндеттемелерін жүктейді. Өз клиенттеріне көрсетілетін ең жақсы көмек, әрине, ақшамен өлшенбейтіндігі сөзсіз. Ең жақын адамның өмірін сақтау - ең басты, бағалауға жетпейтін көмек. Сондықтан «Халық-Life» АҚ бізді білетін барлық адамдарға қамқорлық көрсету бағытында белсенді әлеуметтік саясат жүргізеді! «Сақтандыру қызметі туралы» Қазақстан Республикасының Заңына сəйкес өмірдегі оқиғаның пайда болуына байланысты сақтандырылушының өмірінде осының алдында айтылған өмірдегі оқиға пайда болған жағдайда белгіленген сомада сақтандыру төлемін жүзеге асыруды көздейтін жинақталған сақтандыру түрлерінің жиынтығын білдіреді. Өмірді сақтандыру - жылылықты, назарды талап ететін сала.

«Қазақстан Халық Банкінің өмірді сақтандыру бойынша “Халық-Life” еншілес ұйымы» АҚ Halyk Group компаниясының сақтандыру бойынша жүргізілген операцияларын орындай отырып, халыққа тікелей Халық Банкінің қаржылық қызметімен көмек көрсетеді(1-сурет) .

2. "ХАЛЫҚ - LIFE" Сақтандыру компаниясына өндірістік - шаруашылық талдау

Көрсетілетін қызметтердің сапасын жақсарту және бөлімшелер арасындағы өзара іс-қимылдың ішкі процестерін жақсарту мақсатында Компания қызметкерлердің кәсіби және жеке өсуіне инвестициялайды. Компания ағымдағы, перспективалық және стратегиялық мақсаттарға қол жеткізе отырып, Компания өзіне сеніп тапсырылған қаражаттың және тәуекелдер үшін жауапкершілік көтереді. «Халық-Life» АҚ өзінің клиенттері мен қызметкерлеріне қатысты әлеуметтік жауапты әрі шыншыл. Компания корпоративтік мәдениеттің жоғары деңгейі бар Қазақстандағы үздік сақтандыру ұйымдарының бірі. Қызметтердің қолжетімділігін арттыру үшін «Халық-Life» АҚ аймақтық қатысуын кеңейтуге және клиенттерге қызмет көрсетуде оның тиімділігін арттыруға ұмтылады. Мен өндірістік тәжірибеден өту барысында Алматы қаласы «Қазақстан Халык Банкі Еншілес ұйымы «Халық-Life» АҚ - ның «Қазақстан Республикасының сақтандыру органдарындағы іс жүргізу туралы» нұсқаулықтың талаптарына сай қабылдау және жүйелеу, сақтандыру бойынша қадағалау өндірістерін есепке алу, қадағалауға алынған жеке мен заңды тұлғалардың арыз - шағымдары бойынша берілген құжаттарды қарап таныстым. Өндірістік тәжірибе барысында мен әртүрлі арыздар, ерікті аннуитетті сақтандыру бойынша, «Коллективтік қорғау» қызметкерлерін ерікті ұжымдық сақтандыру және қызметкерді жазатайым оқиғадан міндетті сақтандыру бойынша құжаттар, жолдама хаттары, хаттамалар, аннуитетті сақтандыру туралы өтiнiштер, коммерциялық құжаттармен таныстым. Сақтандырушының инвестициялық кірісінде сақтанушының қатысуымен өмірді сақтандыру, жазатайым уақиғалардан сақтандыру бойынша құжаттар дайындауды үйрендім. Қоммерциялық құжаттарды тіркеуді білдім. Құжатты қалай мұқият толтыру керек екенін, және ұсыныс хаттардың қалай жазылатының үйрендім. Өндірістік тәжірбиеде мекемелерге “қызметкерлерді жазатайым оқиғалардан міндетті сақтандыру” бойынша келіссөздер жүргізуге қатыстым, іс материялдарын қарадым. Сақтандыру мекемесінің базасымен таныстым, компанияларды базалық тізімге тіркеп үйрендім, келіссөз жасасқан компаниялардың құжаттарын базаға тіркедім. Кіріс журналдарына іс - қағаздарды жазуды және оларды компьютерлік базаға тіркеуді үйрендім. Сол сияқты шығыс журналдарына да құжаттарды тіркеуді үйрендім.

«Қазақстан Халык Банкі Еншілес ұйымы «Халық-Life» АҚ - ның Басқарма төрағасы - Камбетбаев Ерлан Болатұлы. Ал Директорлар кеңесі - Альменов Марат Беркутбаевич (Төраға), Камбетбаев Ерлан Булатович, Кузнецова Ольга Николаевна (тәуелсіз директоры), Дунаев Арман Галиаскарович (тәуелсіз директоры) . Басқарма мүшелері - Джексембаев Андрей Заманбекович, Брежнева Наталья Александровна. Қаржылық бақылау бойынша Бас бухгалтер - Керн Юлия Павловна. Сақтандыру нарығын дамытуға жеке кедергiлер де кездеседi. Европалық Экономикалық Қоғамдастық құрылғанға дейiн ақпаратпен алмасу және Европалық Экономикалық Қоғамдастықты ұйымдастыруда қатысушы елдердi таныстыру және дамытуда Европалық Сақтандыру Комитетi құрылды.

Европалық Сақтандыру Комитетiне 18 елдiң сақтандыру компанияның ұлттық ассоциациясы, сонымен бiрге бақылаушы ретiнде Югославия сақтандыру қоғам ассоциациясы кiрдi. Осы уақыттан бастап үлкен өзгерiстер болды. Бiрiншi жоспарға Европалық Іоғамдастық елдер қызметi шығарылды. Европалық Сақтандыру Комитетi 11жаңа елдер ендi 1993 жылы - Исландия, Кипр және Мальта, кейiн Польша, Венгрия, Чехия және Словакия ассоциациялық мүше ретiнде ендi, ал 1996 жылдан - Словения, Эстония, Литва және Латвия ендi. Қазіргі таңда Европалық Сақтандыру Комитетiнiң 29 мүшесi бар. Жалпы әлемдiк сақтандыру сыйақысы нарығы бойынша Франция әлемде бесiншi орын алады. Тiкелей операциялар бойынша iшкi нарықтың сыйақысын жинаудың 77 процентiн құрайды. Сақтандыруды процессiнiң өсуiне байланысты проблемаларда өсуде. Швеция, Швецария, Австрия, Финляндия интеграция процессiне қосылу мүмкiндiгiн жiбергiсi келмейдi. Швецияның сақтандыру нарығы қызығушылық туғызуда. Швецияда адамға келтiрiлген кез-келген шығын толық төленедi. Шығынды толтырумен сақтандырушыдан бөлек конпенсация қызметi айналысады. Шығынды толтыру заңы барлығына қатысты. Шығынды толтырумен қатар мiндеттеменi сақтандыруда кең көлемде қолдануда. Шығын көлемi жәбiрленушiнiң кiнәсiнiң деңгейiн ескере отырып анықталады. Мiндеттемелер заңына сәйкес, егер шығын адамдарға әуе транспортында келтiрiлсе, жауапкершiлiк әуе көлiгi иесiне жүктеледi. Швед мемлекетiнiң транспорт заңына сәйкес автоинспекцияда тiркеуден өткен кез-келген транспорт құралы мiндеттi тұрде сақтандырылады, егер сақтандырылмаса айып пул төлейдi.

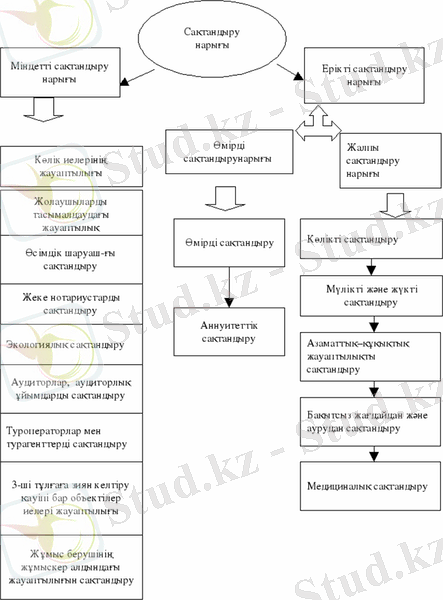

«Қазақстан Халык Банкі Еншілес ұйымы «Халық-Life» АҚ - ның сақтандыру құрылымы(2-кесте) :

Қазақстан сақтандыру компаниялары Жапонияның сақтандыру нарығымен бизнесiне қызығушылық туғызуда. 19 ғасыр ортасында сақтандыру нарығы Жапония аралдарына да келiп жеттi. Жапонияның сақтандыру бизнесiнiң негiзiн осындағы шетелдiк кемелер салды.

Сақтандыру қызметі бойынша кірістер мен шығыстар

Сақтандыру қызметінен түсетін кіріске сақтандыру бойынша таза сыйлықақылар және өтелмеген сыйлықақылар бойынша резрвтердегі, сақтандырудан болуы мүмкін шығын резервтеріндегі таза өзгерістерді және резервтерді түзету шығындарын және сақтандыру полисін сатып алу құнын шегере отырып, қайта сақтандырушылармен ұсталған комиссиялар жатады. Таза сақтандыру сыйлықақылары қайта сақтандандырушылармен ұсталған сыйлықаақыны шегеріп тастағандағы сыйлықақы бруттосын білдіреді. Келісімшартқа отырарда сыйлықақы полисте көрсетілген сомада есепке алынады және сақтандыру шартының әрекет ету мерзімі бойы мөлшерлес негіздегі кірістерге жатады. Өтелмеген сыйлықақылар бойынша резервтер сақтандыру шартының аяқталмаған мерзіміне жататын сыйлықақылардың бір бөлігін білдіреді және қаржы жағдайы жөніндегі шоғырландырылған есептілікте қосымша берілетін резервтерге жатқызылады. Резервтерді түзету шығындары мен шығыстары туындауына қарай пайда мен залал жөніндегі шоғырландырылған есептілікте ескеріледі. Қайта сақтандырушылармен келісімшарт бойынша алынған комиссия қайтасақтандыру шартына қол қойып, күшіне енген сәттен пайда мен залал жөніндегі шоғырландырылған есептілікте есепке алынады.

Сақтандыру полисін алу құны сақтандыру агенті мен делдал төлеген, құбылып отыратын және жаңа бизнес ашумен тікелей байланысты комиссиялардан тұрады және қаржы жағдайы жөніндегі шоғырландырылған есептілікте қосымша берілетін басқа активтерде бейнеленеді, соған сәйкес сыйлықақы тапқан бүкіл кезең бойы амортизацияланады. Сондай-ақ баланстық құны қалпына келтіруге тиісті емес болған жағдайларда құнсыздануға тексеріледі. Активтің баланстық құны оның өтелетін құнынан асып түскен жағдайда, актив дереу есептен шығарылады. Басқа шығыстар шеккен шығыстар ретінде танылады. Сақтандыру қызметінен келтірілген шығындарға арналған резервтер және резервтерді түзету бойынша Сақтандыру қызметінен келтірілген шығындарға арналған резервтер және резервтерді түзету бойынша шығыстар ықтималды залалдардың қорытынды бағасын білдіреді және мәлімделген, бірақ реттелмеген залалдар резервінен (бұдан әрі - «МРЗР») және болған, бірақ мәлімделмеген залалдар резервінен (бұдан әрі - «БМЗР») тұрады. МРЗР есептік күнгі жағдайы бойынша реттелмеген, қолданыстағы мәлімделген шағымдарға қатысты құрылады. Бағалау Топтың сақтандыру жағдайын тергеу барысында алған ақпараты негізінде жүзеге асырылады. БМЗР алдыңғы өтініш тарихы сақтандыру шағымдарын реттеу негізінде, статистикасы бар сақтандыру сыныптарына қарай актуарийлік есептеу әдісін пайдалана отырып, Топпен есептеледі. Статистикасы жоқ сақтандыру сыныптары бойынша МРЗР талаптарына сәйкес, есептеу күніне дейінгі он екі ай бұрынғы комиссияны шегере отырып, сақтандыру сыйлықақысы сомасынан 5% кем емес көлемде құрылады.

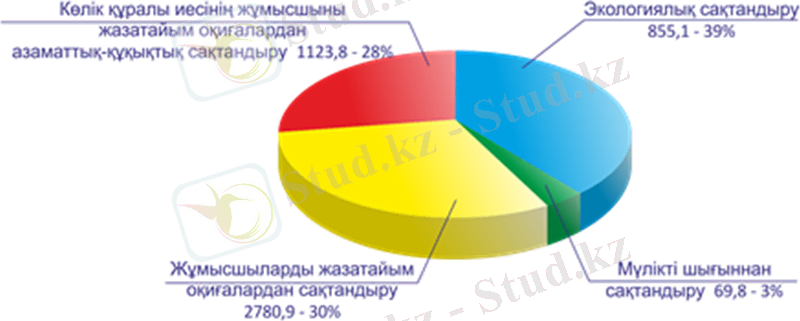

«Халық-Life» АҚ сақтандыру қызметтерінің базалық сақтандыру тарифтерін төмендегі ақпараттар диаграммадан көруге болады(3-кесте) .

Өмірге қатысты сақтандыру

Залалдар резерві және аннуитеттік шарттар бойынша болған залалдар пайдаланылған бағалауға қатысты болжамдар негізінде келешектегі ақша жылыстауын реттеу үшін талап етілетін күтілген есептік сақтандыру сыйлықақысының дисконтталған құны шегерілген, болашақта күтілетін міндеттемелердің дисконтталған құнының сомасы ретінде, аннуитетпен жұмыс бойынша шығындар және шарттармен жұмыс бойынша әкімшілік шығындар ретінде анықталады. Резервтер ағымдағы жорамалдарға негізделген немесе шартты жасау кезінде белгіленген жорамалдарды пайдалану арқылы есептелген, бұл жағдайда, әдетте тәуекел бойынша және жағымсыз ауытқулар бойынша маржа қосылады. Залалдар резервіндегі қайта сақтандырушылардың үлесі қайта сақтандыру шарттарына сәйкес, қайта сақтандырушылардың үлесіне сәйкес есептеледі.

Қайта сақтандыру

Әдеттегі қызметті жүзеге асыру барысында Топ сақтандырушыны қайта сақтандыруды жүзеге асырады. Қайта сақтандыру туралы мұндай келісімдер бизнесті көбірек әртараптандыруды қамтамасыз етеді, басшылыққа заңдық тәуекелдер нәтижесінде туындайтын әлеуетті шығындарға бақылау жүргізуге мүмкіндік береді және өсу үшін қосымша мүмкіндік ұсынады. Қайта сақтандыру активтеріне қайта сақтандыруды жүзеге асыратын басқа компаниялардың берешек сомалары, төленген және төленбеген шығындар сомасы және шығындарды түзету шығыстары, табысталған өтелмеген сақтандыру сыйлықақылары жатады. Топ қайта сақтандыру активтерін кезеңімен бағалап отырады. Егер Топ шарт талаптары бойынша тиесілі барлық соманы ала алмайтындығының объективті куәлігі болған жағдайда және мұндай жағдай Топ қайта сақтандырушыдан алатын сомаға икемге келтіретіндей бағалау әсерін тигізсе, қайта сақтандыру активтері құнсызданған болып табылады. 31. 12. 2016 дейін 01. 01. 2016 аралығында, «Қазақстан Халық Банкінің өмірді сақтандыру бойынша “Халық-Life” еншілес ұйымы» АҚ- ның абсолютті кірісі 12, 065, 809 мың құрайды ұлғаюы 31, 7% -ға өсті.

Капиталдың өсуіне 462. 266 мың теңге құрады немесе 5, 5%.

Қаржылық есептілікті 2017 жылға арналған мынадай өзгерістерден көруге болады:

Активтік шоттардағы өзгерістер: 01/01/2017 жағдай негізінен сақтандыру шарттары бойынша сақтандыру сыйлықтарының төлем шарттары мен лауазымдық міндеттерін атқару кезінде жазатайым оқиғалардан міндетті сақтандыру аннуитет шарты негізгі жасалған қолма-қол ақша қаражаттары 174 933мың -ға өсті. Банктердің депозиттері бойынша операциялардан түскен бос ақша қаражатты 3 195 402 -ге өсті. Сату үшін қолда бар бағалы қағаздар инвестициялар мөлшерін бағалы қағаздар үшін қолда бар сатуға арттыру 12 878 966 құрады жаңадан қол қойылған ұзақ мерзімді келісім-шарттар бойынша алынған қаражат портфелінің орналастыруға байланысты аннуитет 3 405 752 тг көлемінде сатуға арналған бағалы қағаздар. Компанияның балансында 2017 жылғы 1 қаңтардағы жағдайы бойынша баланстық құны мынадай негізгі құралдар тіркеледі:

машиналар мен жабдықтар - 88 802мың тг.

басқа негізгі құралдар - 56 214мың тг.

көлік құралдары - 204 038 мың тг

ғимараттар мен құрылыстар - 1 574 962 мың тг.

жер - 206 720мың тг.

әкімшілік және бизнес шығындарының төмендеуі 679 458мың тг құрады, олардың негізгісі:

Іс сапар шығыстары 281 037 теңгеге төмендеді, бұл негізінен жыл үшін есептелген сыйақы мөлшерінің азаюы және 2017 жылға есептелген бонустық резервтің бір бөлігін есептен шығару есебінен болды.

Инвестициялық портфельді басқаруға арналған шығыстар өткен жылмен салыстырғанда инвестициялық кірістің төмендеуіне байланысты 617 944 теңгеге азайды. Сақтандыру нарығында мынадай қызметтерді жүзеге асырады(4-кесте) :

Сонымен бірге, 2017 жылы мынадай баптар бойынша әкімшілік және бизнес шығындары ұлғайды:

173 376 тг мөлшерінде аннуитет шартына сәйкес акцияларға жаңа шығындар пайда болды.

48 843 теңге сомасына корпоративтік табыс салығын қоспағанда, ағымдағы салық және бюджетке төленетін басқа да міндетті төлемдер бойынша шығыстар көбейді.

Мекемені жалға алу бойынша 59 480тг

Шет ел валютасын сатып алу мен сату бойынша 4 870тг

Компанияның бір жылдық табысына төленген корпоративтік табыс салығына кеткен шығындар 1 133 008тг

2016 жыл ішінде Компанияның Директорлар кеңесінің 103 отырысы, Қоғам Басқармасының 580 отырыс өткізілді. Қайта сақтандырушыдан алынатын сома қайта сақтандыру полисімен байланысты сақтандыру өтемдерін төлеу шығыстары сияқты бағаланады. Қаржы жағдайы жөніндегі шоғырландырылған есептілікке қоса берілетін қайта сақтандыру, егер басқа активтерде өзара есепке алу құқығы болмаса, жалпы негізде есептеледі. Қайта сақтандыру келісімшарттары, сақтандыру тәуекелінің елеулі залал ықтималдығын орынды бағалау ретінде анықталғанына, ал уақытша тәуекел Топтың қайта сақтандырушыға берген ақша қаражаты қозғалысы мерзімдерінің елеулі ауытқуының орынды ықтималдығы ретінде анықталғанына көз жеткізу үшін бағаланады.

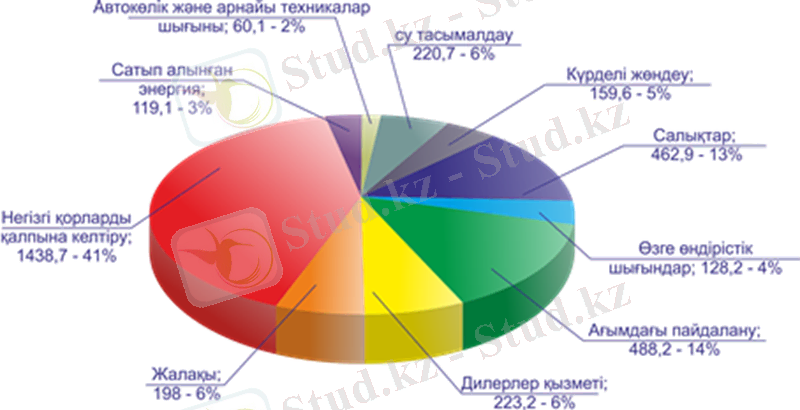

2017 жылдың мамыр айына дейінгі “Халық-Life” АҚ- на түскен сақтандыру сыйақыларының құрылымы (5-кесте) :

Сақтандыру компаниясының акша айналымына екі салыстырмалы дербес акша ағыны кіреді:

- сақтандыру корғанысын қамтамасыз ететін; каражат айналымы (сақтаңдыру төлемдері) ;

- сақтандыру компаниясының жұмыс істеуіне арналған, қаражат айналымы

Сақтандыру қорғанысын камтамасыз ететін каражат айналымы, өз кезегінде, екі кезеннен өтеді: бірінші кезенде сақтандыру коры қалыптасады және бөлінеді, екінші кезеңде - депозиттік салымдар есебінен пайда алу, бағалы кағаздар сатып алу және т. б. максатында сақтандыру қоры каражатының бір бөлігі банктерге инвестицияланады. Сақтандырушы жасаған акша қоры сақтандырушы мен сақтанушының өзара карым - катынастарының тепе - теңдігін (әквиваленттілігін) сақтау үшін жеткіліктілік ықтималдығы неғүрлым жоғары болса, сақтандырушының каржылық тұрактылығы соғұрлым жоғары болады. Нарыктык шаруашылык жүргізу жағдайында сақтандыру ұйымдарының қызметі өз шығындарының орньш толтыруды ғана емес, сонымен бірге пайда алуды да болжайды. Сақтандыру ұйымы езінің сақтандыру операцияларынан үлкен пайда алуға ұмтылмауы тиіс, өйткені осы арқылы сақтандырушы мен сақөтанушының өзара қарым - катынастарының тепе - теңдік (әквиваленттілік) принципі бұзылған болар еді.

Табысты жүргізген инвестициялық кызметтен алган каражат, негізінен сақтандыру операцияларын каржыландыруға: сақтандырудың залалды (шығынды) түрлерін дотация беруге, жаңа сақтандыру түрлерін әзірлеуге, кадрларды даярлауға және кайта даярлауға бағытталады және т. б.

Өзін - өзі сақтау және рентабельділік принциптеріне негіздей отырып, шаруашылык жүргізуші субьектілер, өзіндік сақтандыру корларынан өзге, шаруашылық кызметтерін жүргізу үшін кажет өзге колар құрады.

Сақтандыру үйымдары өзінің қызметтерінде, негізінен, төмендегі қорларды пайдаланады:

- жарғылық қор;

- амортизациялық кор;

- ағымдағы, тәуекелді сақтандыру түрлері бойынша запас қорлар жүйесіне (негізінен, қыска мерзімдік) түсетін түсімдер коры;

- ұзак мерзімді сақтандыру (жинақтау) түрлері бойынша резервтер жүйесіне тусетін жарналар;

- алдын - ала сақтандыру шараларын каржыландыру қоры;

- еңбек ақы қоры;

- әкономикалык ынталандыру (көтермелеу) қоры.

Сақтандыру резервтерінің қаражаттары, заңға сәйкес оны күру барлық шаруашылык жүргізу субьектілері үшін көзделген (бюджетке және бюджеттен тыс салық төлеуден кейін калған кірістерден) шаруашылық ішілік резервтік қормен араластырылмайды.

Сақтандырушылар қаржыларының басты ерекшелігі - тартылған капитал қүрамында сақтандыру резервтерінің бөлінуі. Сақгандыру резервтерін қалыптастыруға деген қажеттілік сақтандыру резервтерінін ықтималдық сипатымен және сақтандыру оқиғасынын кай уақытта болатындыгы мен келтірілетін шығын көлемінің белгісіздігімен байланысты туындайды. Сақтандыру үйымдарынын сақтандыру шарттарын жасау тұрақты түрде жүзеге асырылады. Ықтималдық теориясына сәйкес, сақтандырьшған обьектілер, сол бір кауіп - катерге (тәуекелге) әртүрлі уақытта және әртүрлі аумактарда тартылады. Бүл ретте, сақтандыру оқиғасы болған кезде сақтандырушы етеуге (төлеуге) міндетті сақтандыру твлемдерінің мөлшері, шарттағы сақтандыру сомаларынын шегінде әртүрлі болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz