Эйр Астана АҚ-ның қаржы ресурстарын пайдалану көрсеткіштерін талдауы

Мазмұны

Кіріспе. .

I тарау. КӘСІПОРЫННЫҢ ҚАЛЫПТАСУЫ МЕН ТАРИХЫ……….

1. 1. «Эйр Астана» АҚ - ның қысқаша сипаттамасы. .

II тарау. ЭЙР АСТАНА АКЦИОНЕРЛІК ҚОҒАМЫНЫҢ ҚАРЖЫ РЕСУРСТАРЫН ПАЙДАЛАНУ КӨРСЕТКІШТЕРІН ТАЛДАУ . . .

2. 1. Баланс активтерінің құрамы мен құрылымын талдау . . .

2. 2. Міндеттемелерді және меншікті капиталды талдау

2. 3. Баланс өтімділігін және кәсіпорынның төлем қабілеттілігін талдау . . .

2. 4. Кәсіпорының табыстылығын талдау . . .

2. 5. Кәсіпорынның іскерлік белсенділігін талдау . . .

2. 6. Кәсіпорының банкрот болу ықтималдығын талдау . . .

Қорытынды . . .

Пайдаланған әдебиеттер . . .

Қосымшалар . . .

Кіріспе

Нарықтық экономикаға көшу кәсіпорындарға өндірістің тиімділігін арттыруын өнімнің және қызмет көрсетудің ғылыми-техникалық прогресстің жетістіктерін еңгізуді және өндірісті басқарудың бәсекелесу қабілеттілігін талап етеді.

Маманды экономист, қаражаттаушы бухгалтер мен аудитор нарықтық қатынастарға өту жағдайындағы экономикалық даму тенденциялары мен жалпы заңдылықтарын ғана жақсы біліп қоймай өзінің кәсіпорынының тәжірибесіндегі жалпы, арнайы және жеке экономикалық заңдарды толық түсінуі, өндірістің тиімділігін көтеретін мүмкіншіліктер мен тенденциялары дер мезгіліне байқауы керек.

Экономикада қаржылық өндіріс тиімділігін талдаудың мәні өте зор:

Кәсіпорынның қаржылық жағдайын өндіріс тиімділігін талдаудың маңызды түсініктемелері мен көрсеткіштеріне, мүліктік жағдайын білмей, қанша табыс және шығын бар екенін білмей және өндірістің қаражаттық тұрақтылығын, төлеу қабілеттілігін, іскерлік - белсенділігін және тиімділігін бағалауға арналған. Бұлардың бәрі керек жағдай. Әсіресе қазір біз жоспарлы жүйеден нарықтық қатынастарға көшкен кезде . Нарықтық экономикадан қорлардың жатып, шіріп қалуын келтірмеу керек.

Нарықтық қатынастар кезінде кәсіпорында өз-өзімен шаруашылық субъект болып, мәселелерін өзі шешуге мүмкіндігі бар. Бұл мәселелелердің ішінде сыртқа және ішкі нарықта өздеріне жақсы әріптестерді таңдау. Нарықтық экономикада кәсіпорын өз (жұмыстарын) қызметтерін дұрыс және қатесіз жүргізсе, оның жұмысының нәтежиесінде тиімді болуы тиіс. Басқа сөзбен айтқанда шаруашылық субъектісінің қызметінің тиімділігі, басқарушылардың обьективтілігі оперативтілігімен, мәселелерді шешуінің дұрыстылығымен көрсетіледі.

Нарықтық жағдайда кәсіпорынның өмір сүруі және нарықта тұрақтылығы қаржы қорларының жағдайын көрсетіп, ақша қаражаттарын маневрлендіріп және тиімді қолданып өнім сату және өндіріс процесстің үзіліссіздігін қамтамасыздандырады.

Семестрлік жұмыстың зерттеу обьектісі ретінде «Эйр Астана» акционерлік қоғамы алынды. Осы жұмыстың бірінші бөлімінде кәсіпорынның қысқаша сипаттамасы қарастырылса, екінші бөлімінде баланс активтерінің құрамы мен құрылымы, міндеттемелерді және меншікті капиталы, баланс өтімділігін және кәсіпорынның төлем қабілеттілігі, кәсіпорының табыстылығын, кәсіпорынның іскерлік белсенділігі, кәсіпорының банкрот болу ықтималдығы талданды.

I тарау. КӘСІПОРЫННЫҢ ҚАЛЫПТАСУЫ МЕН ТАРИХЫ

1. 1. «Эйр Астана» АҚ - ның қысқаша сипаттамасы

«Эйр Астана» әуекомпаниясы 2001 жылы тіркеліп, ең бірінші рейсін 2002 жылдың 15-ші мамырында Алматы - Астана бағыты бойынша орындады. Рейстің ашылу салтанатына әуекомпанияның акционерлері болып табылатын Қазақстан Республикасы үкіметінің және ұлыбританиялық BAE Systems компаниясының өкілдері - Қазақстан Республикасының Президенті Нұрсұлтан Назарбаев және Сэр Ричард Эванс қатысты.

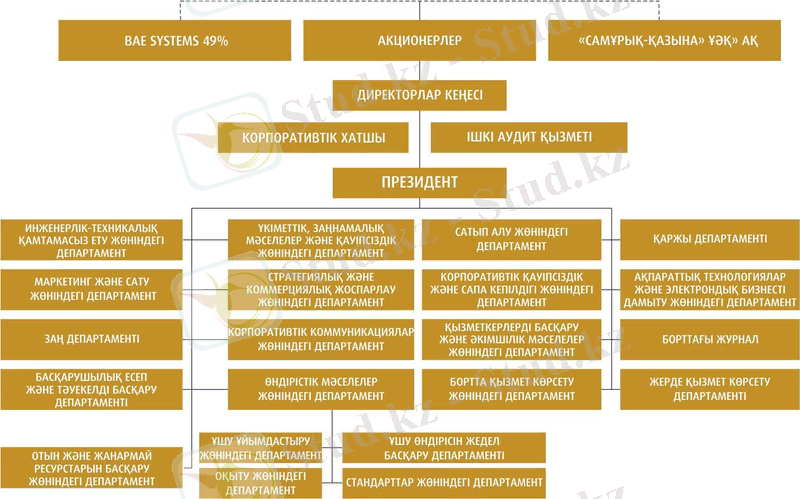

Акциялық үлестің 51 пайызын үкімет («Самұрық-Қазына» ұлттық әл-ауқаттылық қоры» АҚ), ал 49 пайызын BAE Systems (Ұлыбритания) компаниясы иеленген біріккен кәсіпорындағы акционерлердің әріптестік қарым-қатынастары әуекомпанияның даму тарихында тұрақты болып келеді.

Жоғарғы дәрежелі қызмет көрсету

«Эйр Астана» әуекомпаниясы Еуропалық авиация қауіпсіздігі агенттігімен (ЕАҚА) 145 директиваның талаптарына сәйкес әуе кемесіне техникалық қызмет көрсетуге куәландырған.

2015 жылғы мамыр айында «Эйр Астана» әуекомпаниясы IATA-ның (Әуе транспортының халықаралық қауымдастағы) эксплуатациондық қауіпсіздік бойынша бесінші аудитін сәтті өтті. 2015 жылғы қазан айында Еуропалық одаққа кірмейтін мемлекеттер әуекомпаниялары үшін Еуропалық авиация қауіпсіздігі агенттігінің (ЕАҚА) куәландырылған аудитін ескертусіз өтті. Сонымен қатар, «Эйр Астана» әуекомпаниясының ЕАҚА 147 директиваның талаптарына сәйкес инженерлік-техникалық қызметкерлерді оқытуға Еуропалық авиация қауіпсіздігі агенттігімен берілген куәлігі бар.

Бүгінгі таңда «Эйр Астана» әуе паркі батыста жасалған 30 ұшақтан тұрады және олардың орташа пайдаланым мерзімі 7, 40 жылды құрайды. Әуекомпанияның бағдар желісі 60-тан астам ішкі және халықаралық бағыттарды қамтиды. 4700-дан аса жұмыс орнымен қамтамасыз ететін әуекомпанияның жоғары білікті жұмыскерлер қатары негізінен жергілікті қызметкерлерден, сондай-ақ тәжірбиелі шетелдік мамандардан құралған. 2005 жылдың күзінен әуекомпанияны авиация саласында 30 жылдан астам басқару тәжірибесі бар Питер Фостер басқарып келеді.

Әуекомпания жеке меншікке сатып алу үшін Boeing 787, Boeing 767, Airbus A320 және Embraer 190 ұшақтарына тапсырыс берді. Бұл оның әуекемелерді 2017 жылдың аяғына қарай 36 данаға, ал 2020 жылы 43 данаға дейін арттыру мақсатына сай келеді.

«Эйр Астана» әуекомпаниясының код-шеринг серіктестер

Код-шеринг (ағылшын тілінде code-share) - екі немесе бірнеше әуекомпания бір бағытта бірлесіп атқаратын әуерейс. Код-шеринг келісімшарты бойынша бір әуекомпания рейсті орындайды, яғни тасымалдаушы әуекомпания болып табылады, ал басқа әуекомпаниялар серіктестер ретінде бұл рейске әуебилет сатады.

Код-шеринг келісімшартына сәйкес әуекомпаниялар ортақ рейс нөмірін көрсете алады.

Сурет - 1 «Эйр Астана» әуекомпаниясының код-шеринг серіктестері

«Эйр Астана» әуекомпаниясының код-шеринг серіктестері орындайтын рейске әуебилет сатып ала отырып, мұндай рейсте тасымалдаушы әуекомпанияның жолаушылар, жүк және қолжүк тасымалдау ережелерінің талаптары орындалатынын ескерген жөн.

*Мәлімет көзі: «Эйр Астана» ресми сайты

Сурет - 2 компания құрылымы

II тарау. ЭЙР АСТАНА АКЦИОНЕРЛІК ҚОҒАМЫНЫҢ ҚАРЖЫ РЕСУРСТАРЫН ПАЙДАЛАНУ КӨРСЕТКІШТЕРІН ТАЛДАУ

2. 1. Баланс активтерінің құрамы мен құрылымын талдау

Кәсіпорынның қаржылық жағдайын талдаудың ақпараттық негізгі қаржылық есеп беру болып табылады.

ҚР Президентінің 1995 жылғы 26 желтоқсандағы Бухгалтерлік есеп туралы заң күші бар Жарлығына сәйкес, 1998 жылдан бастап қаржылық есеп беруге мыналар жатады:

1. Бухгалтерлік баланс

2. Қаржы-шаруашылық қызметінің нәтижесі туралы есеп;

- Ақша қаражаттарының қозғалысы туралы есеп.

Баланс активтерінің құрамы мен құрылымының динамикасын талдау - кәсіпорынның барлық мүліктерінің және оның жекелеген түрлерінің абсолютті және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді.

Қаржылық есептің маңызды элементі болып саналатын активтерді, талдау барысыда, осы активтердің нақты қолда бары, құрамы, құрылымы және оларда болған өзгерістер зерттеледі. Активтердің жалпы құрылымын және оның жеке топтарын талдау, олардың рационалды таратылуын талқылауға мүмкіндік береді.

Отандық кәсіпорындардың қаржылық жағдайын талдауда біз «Эйр Астана» компаниясын таңдадық. Кәсіпорынның баланс мәліметтері бойынша активтердің құрамы мен құрылымын талдау үшін келесі аналитикалық кесте құрылды. (кесте)

2014-2015 жылдардағы "Эйр Астана" АҚ - ның активерінің құрылымын талдау

Активтер құны соның ішінде:

Ұзақ мерзімді активтер

Кесте бойынша келтірілген мәліметтер кәсіпорын активтерінің жалпы алғанда жағымсыз динамиканы көрсетеді. Ұзақ мерзімді активтер оның ішінде ғимарат, жылжымайтын мүлік 2014жылмен салыстырғанда 2015 жылы -1, 173, 189 мың теңге ге азайған. Ал оның абсолютті ауытқуы 1, 14% құрады. Материалдық емес активтер 2014 жылмен салыстырғанда, 2015 жылы -17, 814 мың теңгеге азайған. Оның абсолютті ауытқуы 6, 4% құрады. Берілген ұзақ мерзімді алғытөлемдер 2014 жылмен салыстырғанда, 2015 жылы 1, 435, 004 мың теңгеге артқан. Ал оның абсолютті ауытқуы 69, 02% құраған. Кепілдікті салымдар 2014 жылмен салыстырғанда, 2015 жылы 3, 246, 722мың теңгеге артқан, ал абсолютті ауытқуы 163, 9% құрады. Саудалық және өзге дебиторлық берешек 2014 жылмен салыстырғанда, 2015 жылы -270, 817мың теңгеге азайған, абсолютті ауытқуы 45, 41% құрады. Ағымдағы активтерге келер болсақ, тауарлы-материалдық босалқы қорлар 2014 жылмен салыстырғанда, 2015 жылы +1, 351, 977 мың теңгеге артқан, ал абсолютті ауытқу 15, 2% құрады. Пайда немесе залал арқылы әділ құны бойынша көрсетілетін қаржы активтері және хеджирлеу құралдары 2014жылмен салыстырғанда, 2015 жылы -965, 569 мың теңгеге азайған. Ал абсолютті ауытқуы 96, 9% құрады.

Активтер жиыны 2014 жылмен салыстырғанда, 2015 жылы +46, 146, 894 мың теңгеге артқан және де абсолютті ауытқуы 28, 4% құраған.

Бұдан кейін баланс мәліметтері бойынша активтердің құрамы мен олардың тартылуына талдау жасау үшін келесі аналитикалық кесте құрылды. (кесте)

2014-2015 жылдардағы "Эйр Астана" АҚ - ның актив балансының құрамын талдау

Соммасы

мың тг

Соммасы

мың тг

Кесте бойынша ұзақ мерзімді актив ішінде жылжымайтын мүлік, ғимараттар мен жабдықтар 2015 жылы 90, 1% үлесті құрады, ал 2014 жылы ол 95, 2% құраған болатын. Материалдық емес активтер 2015 жылы 0, 23% үлесін құраса, 2014 жылы ол 0, 25% үлесті құраған болатын. Ағымдағы активтерге келер болсақ, тауарлы-материалдық босалқы қорлар 2015 жылы 9, 67% үлесті құраса, ол 2014 жылы 15, 003% үлесті құраған болатын. Банктердегі депозиттер 2015 жылы 50, 33% үлесін құраса, 2014 жылы ол 35, 21% үлесті құраған болатын. Активтер жиыны 2015 жылы 195, 2% үлесті құраса, ол 2014 жылы 272, 9% үлесті құраған болатын. Келесі кезекте активтердің құрамын талдауға көшеміз. Ол бойынша аналитикалық кесте құрылды. ()

Кәсіпорын активтері құрамын талдау

Кесте мәліметтерінен активтерідің нақты құнын көрсететін баланс валютасының есепті жылы 46. 146. 894мың теңгеге немесе 28, 4%-ке артқандығын көруге болады. Бұл кәсіпорынның әрі қарайғы дамуын көрсететіндіктен, оның жұмысының оң нәтижесін сипаттайды. Екінші әдістеме бойынша анықталған өндірістік потенциал құны біз талдау жүргізіп отырған кәсіпорындарда 2015 жылы 101871569 мың теңгені, 2014 жылы 106789124 мың теңгені құрайды, яғни 4917555 мың теңгеге немесе 4, 6% ға өскен.

Осы көрсеткіштен кейін баланс валютасындағы ағымдағы активтер үлесін анықтау маңызды: ағымдағы активтер құнының кәсіпорынның барлық мүлкінің құнына қатынасымен анықталатын кәсіпорын активтерінің іске тартылу (мобильді) коэффициентінің өсуі. Ол қарызды өтеуге арналған қаражат үлесін сипаттайды. Коэффициент мағынасы артқан сайын кәсіпорынның үздіксіз жұмысты қамту және кредиторлармен есеп айырсу мүмкіндігі де арта түседі. Қаржы тұрғысынан алғанда оның өсуі актив құрылымындағы жағымды өзгеріс болып табылады - яғни мүлік әлдеқайда мобильді (іске тартылған) болады, бұл оның айналымдылығы жылдамдығын және оны пайдалану тиімділігінің өскендігін көрсетеді. Талдау жүргізіп отырған кәсіпорындарда бұл коэффициенттің деңгейі 2014 жылы 0, 3 (59421338/102782977) , ал 2015 жылы 0, 5 (106741421/208351209) құрады.

Талданып отырған кәсіпорында бұл көрсеткіш деңгейі 2014 жылы - 0, 6=(59421338/102782977), ал 2015 жылы - 1, 05=(106741421/101609788) . Есепті жылы біріншілер, яғни мобильді қаражаттар 0, 5 есеге (59421338/106741421), ал екіншілер 98, 8%-ке (102782977/101609788*100) ғана өскен.

Кәсіпорын активтерінін таратудың тиімділігін сипаттайтын келесі көрсеткіш - мобильді және имобильді қаражаттар қатынасының коэффициенті. Талданып отырған кәсіпорында бұл көрсеткіш деңгейі 2014 жылы - 0, 6=(59421338/102782977) ал, 2015 жылы - 1, 05 =(106741421/101609788) құрайды. Бұл коэффициент деңгейі мобильді қаражаттардың өсу қарқыны иммобильді қаражаттардың өсу қарқынынан артуының нәтижесінде өсіп отыр.

Келесі қадам бұл кәсіпорынның баланс активтерінің құрастырылу көздерін талдау болып табылады. Ол бойынша келесі көрсеткіштер анықталды.

Меншікті капиталдың көлемін ғана алып қоймай, онымен бірге капиталдың жалпы сомасындағы оның үлес салмағын да анықтау маңызды. Бұл көрсеткіш арнайы әдебиеттерде әр түрлі атпен берілген (тәуелсіздік коэффициенті, автономдық коэффициенті), бәрақ оның мәні бір ғана - бұл коэффициентке қарап кәсіпорын сырттан тартылған қаржыдан қаншалықты тәуелсіз екендігін және өз қаражатын қаншалықты жұмсай алатынын көруге болады. Тәуелсіздік коэффициентін меншікті капиталды барлық авансталған капиталға бөлумен анықтайды.

2015 жыл (27036357/208351209=0, 1)

2014 жыл (49160840/162204315=0, 3)

Бұл коэффициент кәсіпорында 2014 жылға қарағанда, 2015 жылы төмендеген яғни бұл кәсіпорында қаржылық қиындықтардың көбейгенін көрсетеді.

Тәуелсіздік коэффициентіне кері көрсеткіш болып табылатын қарастырылған капиталдың барлық авансталған капиталдағы үлес салмағы да дәлелдейді. Оны тәуелділік коэффициенті деуге де болады. Бұл коэффициент авансталған капиталдың жалпы сомасындағы қарыздың үлесін сипаттайды.

2015жыл 1-0, 1=0, 9

2014жыл 1-0, 3=0, 7

Жылдың басына және аяғына тәуелсіздік коэффициенті оның қалыпты мәнінен айтарлықтай жоғары.

Келесі, кәсіпорынның қаржылық тұрақтылығын сипаттайтын меншікті капиталдың қатыстырылған капиталға қатынасын көрсететін қаржыландыру коэффициенті. Кәсіпорында:

2015 жыл 27036357/181314852=0, 1

2014 жыл 49160840/113043475=0, 4

Бұл коэффициент мәні <1 болуы (кәсіпорын мүлкінің көп бөлігі қарыз қаражатымен қалыптасқан) төлем қабілеттілігінің өте қауіпті жағдайға жеткендігін және несие алуды қиындатқанын көрсетіп тұр.

Батыс фирмаларында қаржыландыру коэффициентінің кері көрсеткіші кеңінен қолданылады, қарастырылған капиталдың меншіктік капиталға қатынасымен анықталатын қарыз және меншікті қаражаттар қатынасының коэффициенті.

2015 жыл 181314852/27036357=6, 7

2014жыл 113043475/490160840=0, 2

Бұл 2015 жылы кәсіпорынның қаржылық тәуелсіздігі мен тұрақтылығы қауіпті жағдайдаға жететінін көрсетіп тұр.

Қаржылық тұрақтылық коэффициенті

2015жыл (27036357+138221369) /208351209=0, 8

2014жыл (49160840+83050415) /162204315=0, 8

Бұл коэффициент 0, 75 тен төмен емес, сондықтан аса қауіпті емес.

Қарыз қаражаттарын ұзақ мерзімге тарту коэффициенті. Біздің кәсіпорында :

2015жыл 138221369/(27036357+138221369) =0, 8

2014жыл 83050415/(49160840+83050415) =0, 6 тең болды.

Инвестициялау коэффициенті:

2015жыл 27036357/91604430=0, 3

2014жыл 49160840/97873962=0, 5

Бұл көрсеткіштерді (к) кестеден байқауымызға болады.

Баланс активтерінің құрастырылу көздерін талдау

2. 2. Міндеттемелерді және меншікті капиталды талдау

Меншікті капитал - бұл кәсіпорын капиталының меншікті қаржыландыру көзінің есебінен қалыптастырылған бөлігі. Кез-келген кәсіпорынның қаржы әлеуетінің негізін меншікті капитал құрайды.

«Эйр Астана» компаниясының балансының міндеттемелері және меншікті капиталын талдауда, біріншіден меншікті капиталдың құрылымын талдадық. Ол бойынша анлиткалық кесте құрылды. (кесте)

2014-2015 жылдардағы "Эйр Астана" АҚ - ның меншікті капиталдың құрылымын талдау

Капитал мен міндеттемелер соның ішінде:

Капитал

Кестеге назар аударатын болсақ, 2014-2015 жылдардағы міндеттемелердің салыстырмалы ауытқуын және абсолютті ауытқуын байқаймыз. Капитал соның ішінде Бөлінбеген пайда 2014 жылмен салыстырғанда, 2015 жылы 8619760мың теңгеге артқан. Ал абсолютті ауытқу 18, 5% құрайды. Капитал жиыны 2014 жылы, 2015 жылмен салыстырғанда 22123937 мың теңгеге артқан. Ұзақ мерзімді міндеттемелер 2014 жылмен салыстырғанда, 2015 жылы 55170954 артқан . Қаржылық лизинг бойынша міндеттемелер 2014 жылмен салыстырғанда, 2015 жылы 51828520 мың теңгеге артқан. Ал абсолютті ауытқу 88, 8% құраған. Әуе кемелеріне техникалық қызмет көретуге резерв 2014 жылмен салыстырғанда, 2015 жылы 4489188мың теңгеге артқан, ал абсолютті ауытқу 404, 1% құрайды. Пайда немесе залал арқылы әділ құны бойынша көрсетілетін қаржылық міндеттемелер және хеджирлеу құралдары 2014 жылмен салыстырғанда, 2015 жылы 1817367мың теңгеге артқан, ал абсолютті ауытқу 96, 7% құрады.

Келесі кезеңде меншікті капитал балансының құрамын талдаймыз. Ол бойынша келесі аналиткалық кесте құрдық. (кесте)

2014-2015 жылдардағы "Эйр Астана" АҚ - ның меншікті капитал балансының құрамын талдау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz