Қазақстан Республикасындағы екінші деңгейдегі банктердің қызметін мемлекеттік реттеу: пруденциялық нормативтер мен қадағалау шаралары

Банк қызметін мемлекеттік реттеу

Қазақстан Республикасы екінші деңгейдегі банктердің қызметін реттеу механизмінің тәртібі Ұлттық банктің екінші деңгейдегі банктердің қызметін реттеу және қадағалау бойынша нормативтік құқықтық актілермен анықталады.

1995 жылы 31 тамызда қабылданған “Банктер және банктік қызмет туралы” ҚР заңының 41-бабына сәйкес, ҚР Ұлттық банк екінші деңгейдегі банктердің қаржылық тұрақтылығын қамтамасыз ету, олардың салымшыларының мүдделерін қорғау, сондай-ақ республикадағы ақша-несие жүйесінің тұрақтылығын қолдап отыру мақсатында аталған банктердің қызметін реттеуді мынадай жолдармен жүзеге асырады:

пруденциялық нормативтер белгілеу;

банктердің орындауына міндетті нормативтік құқықтық актілер шығару;

банктердің қызметін тексеру;

банктің қаржылық жағдайын сауықтандыруға байланысты ұсыныстар беру;

банктерге ықпал ететін шектеу шараларын қолдану;

банктерге немесе олардың лауазымды тұлғаларына санкциялар беру.

Ұлттық банк халықаралық банктік тәжірибеде қолданылатын пруденциялық нормативтер мен орындауға міндетті басқа да нормалар мен лимиттерді белгілеуге құқылы. Ол, сонымен қатар банктердің пруденциялық нормативтерді және орындауға міндетті басқа да нормалар мен міндеттерді бұзғаны үшін жауапкершілікті белгілейді.

Қойылған талаптарға банктің қаржылық жағдайының сәйкестігі туралы мәселені шешу мақсатында Ұлттық банк белгілі мөлшерде банктің капиталының көлемін анықтауға құқылы.

Пруденциялық нормативтер немесе орындауға міндетті басқа да нормалар мен лимиттердің нормативтік белгілері мен есептеу әдістемесін, белгіленген күнге банктің капиталының көлемін, ашық валюта позициясының лимиттерін және оларды есептеу тәртібін, резервтік талаптар нормасын және оларды есептеу әдісін, есеп берудің сәйкес формалары мен оны тапсыру мерзімін Ұлттық банк белгілейді.

Банктік қызметті жүзеге асырумен байланысты шығындарды табу мақсатында банктер резервтік қор құруға міндетті. Резервтік қорлар банктердің дивиденттерді төлеуге дейінгі табысының есебінен құрылады. Банктер резервтік қорларының көлемін Ұлттық банк белгілейді.

Банктер жүргізетін операцияларының түрлері мен көлеміне байланысты өздерінің қызметінің сенімділігіне бақылауды қамтамасыз ету үшін олар Қазақстан Республикасындағы банктер туралы заңға сәйкес, Ұлттық банк бекіткен тәртіпте күмәнді және үмітсіз қарыздарға қарсы арнайы провизиялар құру арқылы берілген несиелер мен басқа да активтерді жіктеуге міндетті.

Банк қызметін реттеу шараларының ішіндегі ең маңыздысы пруденциялық нормативтер. 2002 жылы 3 маусымдағы Ұлттық банк Басқармасының № 213 қаулысымен бекітілген “Екінші деңгейдегі банктерге арналған пруденциялық нормативтер туралы” ережеге сәйкес оларға мыналар жатады:

жарғылық қордың ең төменгі мөлшері;

меншікті қаражаттардың жеткілікті коэффициенті;

бір қарыз алушыға келетін тәуекелдің ең жоғары мөлшері;

өтімділік коэффициенті;

ашық валюталық позиция лимиті;

негізгі қорларға және басқа қаржылай емес активтерге жұмсалынған банк инвестициясының ең жоғары мөлшерінің коэффициенті.

1. Банктің жарғылық капиталының ең төменгі мөлшері

Банктің жарғылық капиталының ең төменгі мөлшерін Ұлттық банк Басқармасы бекітеді. Банк акционерлерден өзінің акцияларын номиналдық бағадан төменгі деңгейде ғана, сондай-ақ ондай сатып алу кез келген пруденициялық нормативтер мен орындауға міндетті басқа да нормалар және лимиттерді бұзбаған жағдайда ғана сатып ала алады.

2. Меншікті қаражаттардың жеткілікті коэффициенті

Меншікті капитал (К) - бұл І деңгейлі капитал мен ІІ деңгейлі капитал (І деңгейлі капиталдан аспайтын мөлшерде) қосындысынан банктің инвестицияларын шегеру арқылы есептеледі.

Банк инвестициясы - акцияның (жарғылық капиталда қатысу үлесі) және еншілес ұйымдардың, сондай-ақ басқа заңды ұйымдардың субординирленген қарызына жұмсалымдар сомасы.

Ұйымдардың субординирленген қарызына жұмсалымдар мынадай шарттардың біріне сәйкес келуге тиіс:

жоғарыда аталған заңды тұлғалардың қаржылық есебі халықаралық стандартқа сәйкес жасалуы және аудиторлық қорытындымен расталуы тиіс;

жоғары аталған заңды тұлғалардың акциялары Қазақстан қор биржасының ресми тізімінің “А” категориясына енуге тиіс;

жоғары аталған заңды тұлғалардың қарыз рейтингі Standard & Poors және басқа халықаралық рейтингтік агенттіктердің “А” рейтингінен төмен болмауға тиіс.

Бірінші деңгейлі капитал (К1) мыналардан құралады:

- төленген жарғылық капитал;

- қосымша капитал;

- өткен жылдардағы бөлінбеген таза табыс (өткен жылдардағы таза табыс есебінен құрылған қорлар, резервтер) ;

шегерілген (-) :

- материалдық емес активтер (Халықаралық қаржы есебіне Халықаралық стандартына сәйкес банктің негізгі қызметінің мақсатына алынған лицензияланған бағдарламалық қамсыздандыру) ;

- өткен жылдардағы зиян;

- ағымдық жылдағы шығыстардың ағымдық жылдағы табыстардан артық сомасы.

Екінші деңгейлі капитал мыналардан құралады:

- ағымдық жылдағы табыстардан ағымдық жылдағы шығыстардың артық сомасы;

- бағалы қағаздар мен негізгі құралдарды қайта бағалау мөлшері;

- тәуекелді есепке алып өлшенген активтер сомасының 1, 25%-нан аспайтын сомадағы жалпы резервтер (провизиялар) мөлшері;

- бірінші деңгейлі капитал сомасының 50%-нан аспайтын сомадағы банктің субординарлық қарызы;

Банктің субординарлық қарызы - бұл мынадай талаптарға сәйкес келетін, банктің қамтамасыз етілмеген міндеттемесі:

депозит немесе міндеттеме болып табылмауға тиіс;

банктің немесе онымен байланысты аффилиирленген тұлғалар талаптары бойынша кепілдік ретінде қамтамасыз етуілмеуге тиіс;

алдын ала (толық немесе жартылай) өтелумеуге тиіс;

банктің таратылуы барысында соңғы кезекте қанағаттандырылуға тиіс (акционерлер арасында қалған мүлікті бөлу алдында) .

Банктің субординарлық қарызы - бастапқы қайтару мерзімі 5 жылдан жоғары болып келетін, меншікті капиталға жататын субординарлық қарыз.

Облигация субординарлық қарызға және меншікті капиталға жатуы мүмкін егер, ол ҚР-ның заңдылықтарына сәйкес шығарылса.

Банктің субординарлық қарызы меншікті капитал ретінде есепке алынады және бес жыл ішінде мынадай мөлшерде қалып, қалғаны қайтарылады:

1-ші жылы - субординарлық қарыздың 80( сомасы;

2-ші жылы - субординарлық қарыздың 60( сомасы;

3-ші жылы - субординарлық қарыздың 40( сомасы;

4-ші жылы - субординарлық қарыздың 20( сомасы;

5-ші жылы - субординарлық қарыздың 0( сомасы,

Меншікті қаражаттардың (меншікті капиталдың) жеткіліктігі төмендегідей екі коэффициенттің көмегімен есептеледі:

Банктің бірінші деңгейлі капиталының барлық активтер сомасына қатынасы 0, 06 -дан кем болмауға тиіс

мұнда,

К І - бірінші деңгейлі меншікті капитал;

ИК - банктің акцияға жұмсаған инвестициялары және басқа да заңды тұлғалардың субординарлық қарызы;

А - банктің жиынтық балансына сәйкес барлық активтерінің сомасы.

Банктің меншік капиталының тәуекел дәрежесіне қарай топтасқан активтерге қатынасы 0, 12 -ден кем болмауы тиіс.

мұнда,

К - банктің меншік капиталы;

Ар - тәуекел дәрежесіне қарай топтасқан активтер және баланстан тыс міндеттемелер сомасы. Тәуекел дәрежесіне байланысты өлшенген активтерді есепке алу барысында кастодиандық келісім-шарт негізінде банкке қабылданған ақшалар есепке алынбайды;

Пс - арнайы резервтер (күмәнді және үмітсіз активтер бойынша құрылған провизиялар) қосылған меншікті капиталға қосылмаған, құрылған жалпы резервтер сомасы (яғни, тәуекел дәрежесіне қарай топтасқан активтер сомасының 1, 25, % асатын сомасында) .

3. Бір қарыз алушыға келетін тәуекелдің жоғарғы мөлшері

Бір қарыз алушы - ҚР-ның заңдарында немесе жасалған келісім-шартта көзделген негізде қарыз алушы немесе үшінші бір тұлғаның алдында алдағы 2 айдың ішінде не белгісіз мерзімге несиелік тәуекелге баратын банк тарапынан туындайтын талаптары бар әрбір жеке және заңды тұлға.

Бір қарыз алушыға келетін, тәуекелдің мөлшері мыналардың сомасынан тұрады:

банк балансында есепке алынатын, қарыз алушыға қатысты банк талабы;

соңғы бес жыл ішінде банк балансынан шегерілген, қарыз алушыға қатысты банк талаптары;

ҚР заңдарында немесе жасалған келісім-шартта көзделген негізде қарыз алушы немесе үшінші бір тұлғаның алдында алдағы 2 айдың ішінде не белгісіз мерзімге несиелік тәуекелге баратын банк тарапынан туындайтын (несиелік тәуекелмен байланысты) талаптар;

(-) шегерілген,

қарыз алушының міндеттемелері бойынша қамтамасыз ету сомалары, оның ішінде:

банк қарамағына берілген депозиттегі ақшасы, ҚР Үкіметі және Ұлттық банктің шығарған мемлекеттік бағалы қағздары, құйма бағалы металдары, Standard & Poors және басқа халықаралық рейтингтік агенттіктердің “А” рейтингін иеленетін банк кепіл-хаттары;

ҚР Үкіметі және Ұлттық банкіне қатысты талаптары;

Standard & Poors және басқа халықаралық рейтингтік агенттіктердің “ВВВ” рейтингінен төмен емес ұзақмерзімді қарыздық рейтингі бар банктердің ашқан корреспонденттік шотарына қатысты талаптары.

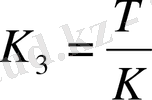

Бір қарыз алушыға келетін тәуекел мөлшері қарыз алушының міндеттемелері бойынша тәуекел мөлшерінің (Т) банктің меншікті капиталына (К) қатынасы арқылы есептеледі:

Т

мұнда,

Т - тәуекел мөлшері (несие лимиті) ;

К - банктің меншік капиталы.

к3 -тің мәні мынадай екі жағдайда қарастырылады:

Банкпен ерекше қарым-қатынастағы қарыз алушылар үшін, - 0, 10-ден аспауға тиіс;

Басқа да қарыз алушылар үшін - 0, 25-ден аспауы тиіс (соның ішінде 0, 10 - баланстан тыс міндеттемелермен қамтамасыз етілмеген бланктік несиелер, сондай-ақ оффшорлық аймақ аумағында тіркелген Қазақстан Республикасының бейрезиденттерге берілген несиелер бойынша) .

4. Ағымдағы өтімділік коэффициенті.

Өтімділікті бақылап отыру мақсатында банктер ағымдағы өтімділік коэффициенттерінің есебін береді.

Өтімділік коэффициенті екі коэффициент көмегімен анықталады:

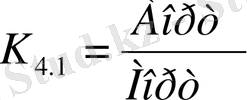

банктің ағымдағы өтімділік коэффициенті (к4. 1) ;

банктің қысқа мерзімді өтімділігінің коэффициенті (к4. 2) .

Ағымдағы өтімділік коэффициентінің ең төменгі мәнін Ұлттық банктің басқармасы бекітеді.

Ағымдағы өтімділік коэффициенті (к4) өтімділігі жоғары активтердің орташа айлық шамасының талап етілетін міндеттемелердің орташа айлық шамасына қатынасы арқылы есептеледі.

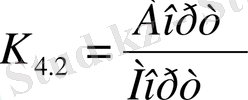

Ағымдағы өтімділік коэффициенті (к4. 2) төмендегідей түрде есептеледі:

мұндағы,

Аор- өтімді активтердің орташа айлық шамасы;

Мор - талап етілетін міндеттемелердің орташа айлық шамасы;

К4 - ағымдағы өтімділік коэффициенті.

Өтімділігі жоғары активтерді есептеуге мыналар жатады:

қолма-қол ақшалар;

мемлекеттің бағалы қағаздары және Қазақстан ипотекалық компаниясының боырыштық бағалы қағаздары, сондай-ақ өтімділігі жоғары басқа да бағалы қағаздар;

құйма қымбат бағалы металдар;

Ұлттық банктегі Standard & Poors және басқа рейтингтік агенттіктердің “А” төмен емес ұзақ мерзімді рейтингі бар бейрезидент-банктердегі талап етуге дейінгі депозиттер;

Standard & Poors және басқа рейтингтік агенттіктердің “А” төмен емес ұзақ мерзімді рейтингі бар ҚР банктерге берген “овернайт” займдары.

Талап етілуге дейінгі міндеттемелерге мыналар есептеледі:

клиенттердің және банк-корреспонденттердің талап етуге дейінгі депозиттері;

“овернайт” банкаралық несиелері;

есеп айрысу мерзімі көрсетілмеген басқа да талап етуге дейінгі міндеттемелер.

Банктердің қысқа мерзімді өтімділік коэффициенті (к5) үш ай мерзімнен аспайтын өтелу мерзімі бар активтердің орташа айлық шамасының үш ай мерзімге дейін тартылған талап етілетін міндеттемелердің орташа айлық шамасына қатынасы арқылы есептеледі:

мұндағы,

Аор- өтелу мерзімі үш айдан аспайтын активтердің орташа айлық шамасы;

Мор - үш ай мерзімге дейін тартылған талап етілетін міндеттемелердің орташа айлық шамасы;

к5 - қысқа мерзімді өтімділік коэффициенті.

Өтімділік коэффициентін есептеуде мынадай баптар есепке алынбайды:

стандартты активтерден басқа активтер;

сенім туралы келісім-шартына сәйкес және кастодиандық келісім-шарт негізінде банктің сақтауға қабылдаған инвестицияланбаған қаражат қалдықтары;

Ұлттық банктің офшорлық аймақ тізіміне енбеген, офшорлық аймақта тұратын бейрезиденттерге қатысты талаптар.

Есептік мерзім ішінде банкте кредиторлар мен депозиторлар алдында мерзімі өткен міндеттемелері болса, өтімділік нормативі орындалмаған болып саналады.

Банктер ағымдағы өтімділік коэффициентін есебімен қатар активтер мен міндеттемелердің мерзімдері бойынша салыстыру кестесінде беруге міндетті.

Аталған активтер мен міндеттемелерді мерзімдеріне қарай салыстыру кестесін толтырғанда әрбір активтер (міндеттемелер) үшін ең аз мерзім қарастырылады және сол мерзім ішінде банк дебиторлар мен корреспонденттерінің міндеттемелерді орындауын талап етуге құқы бар. Бұл жерде активтер банктің қызметіне байланысты зияндарды жабуға арналған резервтерді (провизияларды) шегермей-ақ қамтиды.

Активтердің, міндеттемелердің және шартты міндеттемелердің графаларының барлық мәліметтері 1 мен 5-жолдар бойынша өсу нәтижелеріне қарай толтырылады. 5 және 6-жолдардың сомалары “Барлығы” деген жолға жазылып баланстың мәліметтерімен салыстырылады. “Барлығы” деген графа мен жіктелген активтер (стандарты активтерден басқасы) бөлігінің нәтижесінің алшақтығы банктің құрған резервтерінің (провизияларының) сомасына сәйкес келуге тиіс.

5. Ашық валюталық позиция лимиті

Ұлттық банк Басқармасы Standard & Poors және басқа рейтингтік агенттіктердің “А” төмен емес ұзақ мерзімді рейтингін иеленетін шетел валюталары бойынша ашық валюталық позиция (ұзын немесе қысқа) лимитін белгіленеді.

Ашық валюталық позиция - осы уақытта немесе алдағы уақыттарда жекелеген валюталарда қаражат алу талабы мен беру міндеттемесін бейнелейтін, сол валюталардағы сандық жағынан сәйкес келмейтін активтер мен міндеттемелердің (баланстан тыс талаптар мен міндеттемелерді есепке алғандағы) арасындағы шетел валютасындағы қаражаттар қалдықтарының айырмасы.

Ұзын валюталық позиция - белгілі бір шетел валютасында бейнеленетін міндеттемелер мен баланстан тыс міндеттемелердің, активтер мен баланстан тыс талаптардан артық болып келетін сол шетел валютасындағы ашық валюталық позициясы.

Қысқа валюталық позиция - белгілі бір шетел валютасында бейнеленетін активтер мен баланстан тыс талаптардың міндеттемелер мен баланстан тыс міндеттемелерден артық болып келетін сол шетел валютасындағы ашық валюталық позициясы.

Әрбір шетел валютасы бойынша ашық валюталық позиция жеке-жеке анықталады.

Шетел валюталарына қатысты ашық валюталық позиция лимиті талаптар шотындағы абсолюттік сома мен баланстық шоттар бойынша шетел валютасындағы міндеттемелердің арасындағы айырма жолымен есептелінеді.

Жекелеген шетел валюталарына қатысты ашық валюталық позиция лимитін есептегенде, бірінші кезекте банктің активтік және міндеттемелік баланстық шоттарында ашылған әрбір шетел валютасы бойынша шоттар қалдығы есептелінеді. Содан кейін, осы валюта бойынша шартты талаптар мен міндеттемелерді есепке алатын баланстық шоттарға ашылған шоттардың қалдықтарының сомасы анықталады.

Банктің валюталық нетто-позициясы барлық шетел валютасындағы банктің ұзын позициясының жиынтық сомасы мен барлық шетел валютасындағы банктің қысқа позициясының жиынтық сомасы арасындағы айырма негізінде есептеледі.

Шетел валютасында бейнеленген талаптар мен міндеттемелер сондай талаптар мен міндеттемелер есепке алынған шетел валютасындағы валюталық позицияның бір бөлігіндегі есепке кіреді.

Шетел валютасында операциялар жүргізуге лицензиясы бар банктер, аптаның әр жүмыс күні үшін, аптаның үшінші күнінде, әрбір шетел валютасы бойынша валюталық позиция туралы және валюталық нетто-позициясы туралы есебін арнайы бекітілген формада тапсыруға тиіс.

Кез келген шетел валютасы бойынша есептік апта ішінде ашық валюталық позиция лимиті артық болған жағдайда, банкке ашық валюталық позиция лимитін және валюталық нетто-позициясының лимитін үш апта ішінде 5 %-ға азайту түрінде санкция қолданылады.

Жекелеген шетел валютасы бойынша ашық валюталық позиция лимитінен 0, 09 %-ға дейін асса, ол бекітілген лимитті бұзушылыққа жатпайды.

6. Негізгі қорларға және басқа қаржылай емес активтерге жұмсалған банк инвестициясының жоғарғы мөлшерінің коэффициенті

Негізгі қорларға және басқа да қаржылай емес активтерге жұмсалынған банк инвестициясының мөлшерінің меншікті капиталға қатынасының (к5) мәні 0, 5-тен аспауы тиіс:

мұндағы,

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz