Фискалдық саясат пен бюджет-салық механизмдері: мультипликаторлар және Қазақстан тәжірибесі

Мазмұны

Кіріспе: . . . 3

Негізгі бөлім: . . . 5

І-тарау. Бюджет-салық саясаты.

1. 1. Фискальдық саясат ұғымы, оның түрлері мен маңызы . . . 5

1. 2. Бюджет-салық саясатының қысқа және ұзақ мерзімдегі мақсаты, құралдары . . . 8

1. 3. Мемлекеттік шығындар мультипликаторы және салық мультипликаторы . . . 10

ІІ. -тарау. Мемлекеттік бюджет.

2. 1. Дискрециялық және дискрециялық емес қазыналық саясат . . . 16

2. 2. Бюджет тапшылығы және артықшылығы . . . 20

ІІІ-тарау. Қазақстан Республикасының фискалды саясат ерекшеліктері . . . 23

Қорытынды: . . . 30

Пайдаланылған әдебиеттер . . . 31

Кіріспе

Нарықтық қатынастардың даму жағдайында реформалардың басты бір міндеттері болып нәтижелі салықтың механизімін нарықтық экономиканың инструменттерінің бірі болып құрылатын және әр түрлі деңгейдегі бюджеттердің табысының көбею мәселесін шешуді рұқсат етеді сондай-ақ бөлек шаруашылық субъектілер мен барлық эканомпканың тұтасымен түсімдік дамуына қызмет етеді.

Салык объективті кажеттілік болып табылалы, олар коғамның дамуының қажеттіліктерімен анықталады. Салықтар жалпы қиындықта бюджетке басқа қалған түсімдердің арасында көптік салмақты мөлшер алады. Сондықтан салқытық заң шығаруда сәйкес қызметтердің тәжірибелік қызметі де, салықты алу механизмінің нәтижелігі де, яғни барлығы тікелей және аса сезімді елдің экономикасының ауқатына әсері қолайлы балансты қолдайды. Қазақстан Республикасының салықтық саясатын жетілдіру бойынша үлкен жұмыс жүргізіп жатыр. Соған орай салықтық теоретикалық сұрақтар кешенді зеттеу және республикадағы жүргізілетін салықтық саясаттың тәжірбиелік жақтарын зертеуге арналған Сондықтан шет елдердің тәжірибесін есепке ала отырып Қазақстан Республнкасының салықтық саясатын жетілдіру бойышна ересек актуальдылықты алады

Кездейсоқ емес, берілген мәселенің оптималды нәтижесіне жету үшін әр-түрлі құралдардан, оған қоса халықаралық институттар: халықаралық салықтық және инвестициялық орталық, Халықаралық Валюта Қоры, Еуропалық одақ және тағы басқа басым мамандар саны қосылды.

Берілген мәселеге шетел өкілдерінің қызығушылығы кездейсоқ емес, Қазақстан капиталды салымдар мен жер қойнауының байлықтары сияқты және жұмысшы күштер ресурстарымен бай аймақтардың инвестициялары болып табылады. Алайда потенцпалды инвесторлардың қызығушылығының бар болуы салымдардың қауіпсіздік кепілдемесін қамтамасыз ететін және адамдардың құқығы сияқты және жеке пайдалылық ынтымақтастылықтың принциптерін қадағалау. Экономикалық және әлеуметтік -саяси «сипаттың анықталған жағдайларының бар болуында ғана орын алады. Курстық жұмыстың мақсаты болып фискалды саясаттың рөлі мен мәнін нарықтық-экономикалық жағдайларын зерттеу болып табылады. Қойылған мақсатқа жету үшін келесі міндеттері шешу жоспарланған:

- Фискальдық саясат ұғымы, оның түрлері мен маңызы

- Бюджет-салық саясатының қысқа және ұзақ мерзімдегі мақсаты құралдары

- Мемлекеттік шығындар мультипликаторы және салық мультипликаторы

- Бюджет тапшылығы және артықшылығы

- Қазақстан Республикасының фискалдық саясатының ерекшеліктер заңы

- Қазақстан Республикасы Үкіметінің 2007-2009 жылдарға арналған орта мерзімді фискалдық саясаты

І-тарау. Бюджет-салық саясаты

1. 1. Фискальдық саясат ұғымы, оның түрлері мен маңызы

Фискалдық саясат - бұл мемлекеттік шығыстар мен салықтардың жоспарланған өзгерістері арқылы тұтас сұранымның қажетсіз өзгерістерінің алдын алу және реттеуге бағытталған бюджет саясаты.

Мемлекеттік фискальдық (салықтық) саясатының аясында мемлекеттің экономикалық процестерге тұрақты араласуы және олардың ағымын реттеу мақсатындағы құбылыс ұғынылады. Бұл салық салу саласындағы мемлекеттік бюджеттің кіріс бөлігін қалыптастыруға, бүкіл ұлттық экономика қызметінің тиімділігін арттыруға, экономикалық өсуді, тұрғындардың жұмыспен қамтылуын және ақша айналымының тұрақтылығын қамтамасыз етуге бағытталған іс-шаралар жиынтығы. Фискальдық (бюджеттік- салықтық) саясат-мемлекеттік шығыстар мен салықтарды өзгерту арқылы эеономиканы реттеу жүйесі. Салықтар мен мемлекеттік шығыстар фискальдық саясаттың негізгі аспаптары болып табылады. Фискальды саясат игілікті сияқты, ұлттық экономиканың жеткілікті түрде ауырсына әсер ететін болады.

Фискальдық саясат-белгілі бір әлеуметтік-экономикалық мақсаттарға қол жеткізу үшін Үкіметтік шығыстар мен кірістерді реттеу жөніндегі қаржылық іс-шаралардың жиынтығы. Фискальдық саясатты жасау мен жүйелі жүргізу қажеттігі мемлекеттің қаржысы экономиканың тұрақты өсуін қамтамасыз етуде елеулі рөл ойнай бастаған кезде, ХХ ғ екінші жартысында айрықша күшейеді.

Мақсаттар өзегі деп аталатынды құрайтын фискальдық саясаттың көп санды міндеттерінің арасында негізгілері болып, мыналар табылады:

1. ұлттық табыстың тұрақты өсуі,

2. инфляцияның баяу қарқыны,

3. толық жұмыспен қамтылу,

4. экономиканың цикльды ауытқуын бәсеңсіту фискальдық саясаттың аспаптары: трансфеттік төлемдерімен мемлекеттік шығыстың басқа түрлерінен басқа, салықтар мен салық өлшемдерінің түрлі түрлерін манипуляциялау. Фискальдық саясаттың аса маңызды кешенді аспабы мен тиімділігі көрсеткіші салықтармен шығыстарды бірыңғай механизмге біріктірілген мемлекеттік бюджет болып табылады.

Экономикаға түрлі аспаптар түрлеріне әсер етеді. Мемлекеттік сатып алулар жиынтық шығыстардың компоненттерінің бірін, сонымен бірге сұранысты да құрайды. Жеке шығыстар сияқты, мемлекеттік сатып алулар жиынтық шығыстардың деңгейін ұлғайтады. Мемлекеттік сатып алулар мен бірге мемлекеттік шығыстардың тағы бір түрі бар. Ол нақ - трансферттер. Олар ІЖӨ-ға қосылмайды, бірақ, олар жеке табысқа және қолда бар табысқа енеді. Жеке тұтыну көлемі ұлттық емес, ол болжамды табысқа байланыстырақ. Трансферттік төлемдер тұтынушылар сұрасына үй шаруашылығының қолда бар табысын арттыра отырып жанама ықпал етеді. Жиынтық шығыстарға кері әсер етудің құралы салықтар болып табылады. Кез-келген салықтар қолда бар кірістің көлемін кемітеді. Болжамды кірістің кемуі өз кезегінде тек тұтыну шығастарын ғана емес, сонымен бірге жинақталған қаржыны да қысқартады.

Фискальдық саясат экономиканы қаржылық реттеудің әдісі ретінде қуатты тұтқалар-салық салу мен мемлекеттік шығыстардың көмегімен жүзеге асырылады. Осыған байланысты фискальдық саясаттың екі түрі жүргізіледі: дискрециялық және сапта тұрған тұрақтанғыштар.

Дискрециялық саясатта мемлекет елдің экономикалық жағдайын жақсарту үшін салық салумен бюджеттік шығыстарды саналы түрде реттейді. Бұл реттеу экономикалық циклдің түрлі фазаларында әр түрлі. Айталық, дағдарыс кезінде (өндірістің құлдилауы) мемлекет сатып алушылар сұранысын кеңейтуге қалыптастыратын өз шығыстарын ұлғайтып, салықтарды кемітеді. Инфляциямен алып барылатын өндіріс өрлегенде, мемлекет іскерлік белсенділігін тежейді (өз жығыстарын кемітіп, салықтарды тұрақтандырғышқа реттеушіге) негізделген фискальдық саясат экономикалық циклдің түрлі фазаларында мемлекеттің қатысуынсыз қолайсыз жағдайды жою механизмін пайдаланады (оған салық түсімдері мен әлеуметтік төлемдер енеді) . Айталық, экономиканың өрлеу арқасында кәсіпорын мен еңбеккерлердің табысы өскен кезде, салықтар сомасы одан да тез артады. Бір мезгілде жұмыссыздық азайып, аз қамтылған отбасылардың жағдайыжақсарады, соның салдарынан жұмыссыздығы бойынша жәрдемақы төлеу мен бірқатар әлеуметтік төлемдер кемиді. Қорытындыда жиынтық сұраныстың жалпы ауқымы кеміп, сонымен экономиканың шапшаң өсуі тежеледі. Дағдарыс фазасында салық түсімдерінің сомасы автоматты түрде кемиді (табыстан салық алу сомасы қысқарады, ал әлеуметтік төлемдер) соның ішінде жұмыссыздық жөніндегі жәрдемақы) өседі. Нәтижеде тұрғындардың сатып алу қабілеті өседі, бұл дағдарыстан шығуға қалыптастырады. Автоматты түрдегі (дискрециялық емес) фискальдық саясат-бұл жиынтық табыстың цикльдік ауытқуы нәтижесінде мемлекеттік бюджеттің мемлекеттік шығыстарының, салықтар мен сальдо көлемінің атоматты түрде өзгеруі. Дискрециялық емес фискальдық саясат ІЖӨ өскен (немесе төмендеген) кезеңде мемлекеттік бюджетке таза салық түсімдері автоматты түрде артуын (немесе кемуі) көздейді, ол экономиканың тұрақтандырушы әсерін қамтамасыз етеді. Бұл өзгерістер саптағы тұрақтандырығштардың әрекетімен өиеді.

Саптаға (автоматты түрде) тұрақтандырғыш-бұл Үкіметтің экономикалық саясатын жиі өзгертуге асықпай-ақ, жұмыспен қамту мен өнім шығару деңгейін циклдік ауытқу амплитудасын төмендетуге мүмкіндік беретін экономикалық механизм. Экономиканың саптағы тұрақтандырғышы салыстырмалы түрде дискрециялық фискальды саясаттың ұзақ уақытша лагын бәсеңсітеді, өйткені бұл механизмдер Үкіметтің тікелей араласуынсыз іске қосылады.

Мұндай аватоматтық тұрақтандырғыштар болып табылады:

1. Прогрессивті салық жүйесі, ол экономикалық өсу кезінде жиынтық сұраныстың өсуін тежейді, өйткені тұрғындар табысының өсуі бойынша салықтың өлшемі де мейлінше жоғары болады және керісінше, экономикалық құлдилау тудырған табыстың кемуінде жиынтық сұранысты ынталандыру жүреді. өйткені салық өдшемінің төмендеуі салдарынан қолда бар табысқа ұлғайту өтеді.

2. Экономикалық құлдилау жағдайындағы жұмыссыздық жөніндегі жәрдемақы мен басқа да әлеуметтік төлемдер жұмыссыздар санының артуы салдарынан артады, керісінше, экономикалық өсу орын алғанда, оның нәтижесінде жұмыссыздық кеміп, аталған автоматты түрде төмендейді.

Саптағы тұрақтандырғыштар бірқалыпты ІЖӨ-нің оның потенциальды мөлшері айналасындағы циклдік ауытқудың себептерін жоймайды, тек бұл ауытқудың құлаш жаюын ғана шектеді.

1. 2. Бюджет-салық саясатының қысқа және ұзақ мерзімдегі мақсаты, құралдары

Мемлекеттің экономикаға әсер етуі салық салу құралдары арқылы жүргізіледі. Мемлекеттік шығындар мемлекеттік бюджеттің қаржыларын пайдалану нәтижесінде мүмкін болады, ал салық бюджетті қаржымен қамтамасыз ететін бірден-бір құрал.

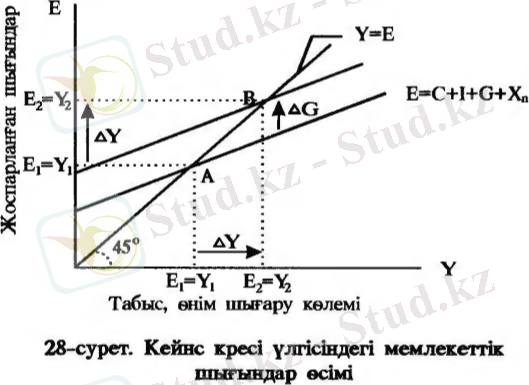

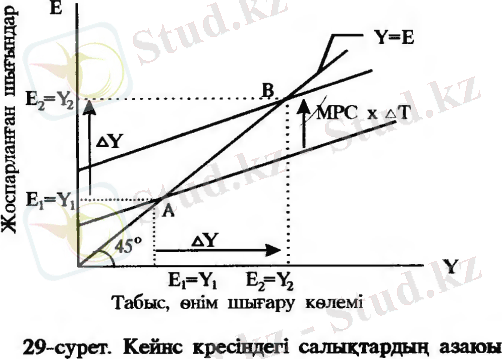

Салық төлемі (Т), мемлекеттік шығындар (G) және жоспарланған инвестиция І-дің белгілі бір деңгейінде тепе-теңдік өнім көлемі Ү қалыптасқанын кейнс кресі көрсетеді.

Ресурстар жүмыспен толық қамтылмаған жағдайында да тепе-теңдік жағдай қалыптаса береді. (Мұндай жағдай жиынтық сұраныстың тиімсіз болуының салдарынан қалыптасуы мүмкін. ) Сондықтан да пайда болған үзілісті жою үшін, экономиканы мемлекет тарапынан реттеу құралдары пайдаланылады. Олар бюджетке төленетін салық төлемі (Т) мен мемлекеттік шығындар көлемінің өзгеруі (С) арқылы жүзеге асырылады.

Бюджет-салық саясаты (қазыналық (фискальный) саясат) - мемлекеттік бюджет жағдайын, салық салуды және мемлекеттік шығындардың өзгерісін реттеу мақсатында үкімет тарапынан жүргізілетін шаралар. Бұл шаралар жүмыспен толық қамтылуды, төлем балансының тепе-теңдігін және экономиканың өсуін қамтамасыз ету мақсатында жүргізіледі.

Ынталандырушы бюджет-салық саясаты (қазыналық экспансия) - бұл саясат қысқа мерзімді кезеңде экономикадағы циклдік құлдырауды жою мақсатын қояды. Мұны жүзеге асыру үшін мемлекет шығындарды (G) өсіріп, салық мөлшерін төмендету арқылы немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады.

Ұзақ мерзімдік кезеңде салықты төмендету саясаты, өндіріс факторларының ұсынысын кеңейтуге және экономикалық әлуеттің өсуіне алып келуі мүмкін. Мұндай мақсаттардың жүзеге асуы кешенді салық реформасының жүргізілуіне байланысты болады. Бұл шаралардың орындалуы Орталық банк жүргізетін тежеуші ақша-несие саясатымен және мемлекеттік шығындардың құрылымын оңтайландырумен байланысты.

Тежеуші бюджет-салық саясаты (қазыналық шектеу) - экономикадағы циклдік өсуді тежеу мақсатын көздейді. Бұл саясатты жүзеге асыру үшін, мемлекеттік шығындар төмендеп (G), салық мөлшері (Т) жоғарылайды немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады. Қысқа мерзімдік кезеңде бұл шаралардың нәтижесінде, өндірістің құлдырауы және жұмыссыздық деңгейінің өсуі салдарынан болған сұраныс инфляциясын төмендетуге мүмкіндік береді.

Ұзақ мерзімдік кезеңде өспелі салық "сынасы" жиынтық ұсыныстың төмендеуіне және құлдыраушылық механизмін ашуға негіз болуы мүмкін. Бұл құбылыс әсіресе төмендегі жағдайларда кездеседі: мемлекеттік шығындардың азаюы бюджеттің барлық баптарында пропорционалды қысқарып, жүзеге асырылып отырса және еңбек нарығының инфрақұрылымына мемлекеттік ин-вестиция берілуінде басымдылық болмаса.

Мемлекеттік шығындарды тиімсіз басқарумен қатар ұзақ уақытқа созылған құлдыраушылық экономикалық әлуеттің бұзылуына әсерін тигізеді. Мұндай жағдай экономиканың өтпелі кезеңінде жиі кездеседі.

1. 3. Мемлекеттік шығындар мультипликаторы және салық мультипликаторы

Қысқа мерзімдік кезеңде салық-бюджет саясаты баланстық бюджеттің, салықтың және мемлекеттік шығындардың мультипликаторы әсерімен байланысты болады.

Мемлекеттік шығындардың өзгерісін көру үшін кейнс кресін пайдаланамыз. Мемлекеттік шығындар жиынтық шығындардың құрауышы болып табылады, олардың өсуі жоспарланған шығындарды да өсіреді. Егер мемлекеттік шығындар ∆G -ға өссе, онда жоспарланған шығындар қисығы оңға қарай сол мәнге жылжиды. Ал тепе-теңдік өнім көлемі Ү

ден Ү

ден Ү

-ге өседі, демек ∆Ү=∆Gxmg. mg - мемлекеттік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгенде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ∆G-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді, ол тұтынуды (b x ∆G) шамасына өсіреді. Тұтыну көлемінің мұндай өсуі табыс пен шығын көлемін тағы да өсіреді. Ол тұтынуды (b x ∆G) шамасына есіреді.

-ге өседі, демек ∆Ү=∆Gxmg. mg - мемлекеттік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгенде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ∆G-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді, ол тұтынуды (b x ∆G) шамасына өсіреді. Тұтыну көлемінің мұндай өсуі табыс пен шығын көлемін тағы да өсіреді. Ол тұтынуды (b x ∆G) шамасына есіреді.

Жиынтық әсер төмендегідей

Шығынның алғашқы өзгерісі = ∆G

Тұтынудың алғашқы өзгерісі = b х ∆G

Тұтынудың екінші өзгерісі = b 2 x ∆G

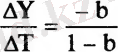

∆Ү= ∆G(1 +b + b 2 + . . . )

қатынасы мемлекеттік шығындар мультипликаторы деп аталады.

қатынасы мемлекеттік шығындар мультипликаторы деп аталады.

Кейде бұл үлгіні кейнс мультипликаторы деп те атайды.

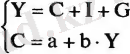

Мемлекеттік шығындар мультипликаторының көлемі мен тепе-теңдік көлемін тендеулер жүйесін шешу арқылы табамыз.

Мұндағы Ү = С +1 + G негізгі макроэкономикалық теңдеу

С = a + b • Ү - тұтыну функциясы.

Тұтыну функциясының мәнін макроэкономикалық теңдеуге қою тепе-теңдік өнім көлемін анықтауға мүмкіндік береді.

Мұндағы ( а+І+G ) - табыс көлемі У-тен тәуелсіз автономды шығындар, ал

Мұндағы ( а+І+G ) - табыс көлемі У-тен тәуелсіз автономды шығындар, ал

мулбтипликатор.

мулбтипликатор.

Жабық экономикада тепе-теңдік табыс көлемі деңгейінің қаншаға өсетіндігіне байланысты. Мемлекеттік шығындар ғана емес, автономды шығындар да бір бірлікке өседі, осы құбылысты мультипликатор көрсетеді.

Мультипликатор шамасын анықтайтын негізгі фактор болып тұтынудың шекті бейімділігі (b), MPC есептеледі.

Табысқа салық салынғаннан соң, тұтыну функциясы басқаша болады, демек мультипликатор үлгісі де төмендегідей:

Мұндағы

жабық экономикадағы мультипликатор шығындары.

жабық экономикадағы мультипликатор шығындары.

t - шекті салық мөлшерлемесі.

Шекті салық мөлшерлемесі -

енгізілген салық сомасы өсімшесінің табыс өсімшесіне қатынасы арқылы табылады

Мұндағы: t - салық салудың шекті мөлшерлемесі.

∆Т - енгізілген салық сомасының өсімшесі.

∆Ү- табыс өсімшесі.

Өнім шығару көлемі мен жұмысбастылық деңгейін тұрақтандыратын және мультипликатор әсерін азайтуға ықпал ететін фактор - үдемелі салық салу жүйесі.

Жабық экономикаға қарағанда ашық экономикада мемлекеттік шығындарға мультипликатор әсері төмен.

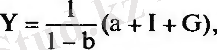

Ашық экономикада тепе-теңдік өнім көлемі мен мемлекеттік шығындар мультипликаторының көлемі төмендегі теңдеулер жүйесін шешу арқылы табылады.

Мұндағы Y = C + I + G + X n негізгі макроэкономикалық тепе-теңдік.

C = a + b (l-t) Y- тұтыну функциясы. X n =q-m'Y - таза экспорт функциясы.

Мұндағы

Мұндағы

ашық экономикадағы мемлекеттік шығындар мультипликаторы. m'- импорттаудың шекті бейімділігі.

ашық экономикадағы мемлекеттік шығындар мультипликаторы. m'- импорттаудың шекті бейімділігі.

САЛЫҚ МУЛЬТИПЛИКАТОРЫ, БАЛАНСТЫҚ БЮДЖЕТ МУЛЬТИПЛИКАТОРЫ

Жоғарыда қарастырылғандай тепе-теңдік табыс көлеміне мультипликаторлық әсер салық мөлшерінің Т төмендеуіне байланысты болады. Егер салық төлеу мөлшері ∆Т-ға төмендесе, онда қолда бар табыс

Yd = Ү - Т -ға өседі. Тұтыну шығындары сәйкес түрде (∆ТхЬ) көлеміне өседі, бұл жағдай жоспарланган шығындарды оңға қарай жоғары қозғалтады және тепе-тендік өнім көлемін Ү

-ден Ү

-ден Ү

көлеміне өсіреді.

көлеміне өсіреді.

Ол көлем

Мұндағы

салық мультипликаторы деп аталады.

салық мультипликаторы деп аталады.

Салық мультипликаторының механизмі, мемлекеттік шығындар мультипликаторы сияқты, салық көлемінің бір өзгерісіне тұтынудың көп қатар өзгерісін көрсетеді.

Салық мөлшері ∆Т-ға төмендесе ↓=>

=> қолда бар табыс ∆Т-ға өседі ↑=>

=> тұтыну (Ь х ∆Т) шамасына өседі ↑=>

=> жиынтық шығындар (b x ∆Т) өседі ↑=>

=> жиынтық табыс (Ь х ДТ) өседі ↑=>

=> тұтыну в (Ь х ∆Т) өседі ↑=>

=> жиынтық шығындар (Ь 2 х ∆Т) өседі ↑=>

=> жиынтық табыс (b 2 x ∆Т) ↑=> өседі ↑=>

=> тұтыну b (b 2 х ∆Т) ↑ өседі, т. б.

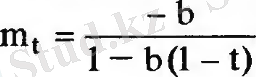

Егерде мемлекеттік бюджетке берілетін салық мөлшері табыс динамикасына тәуелді деп алсақ, онда салық функциясы төмендегідей түрде жазылады. Т = t * Ү

Мұндағы t - шекті салық мөлшерлемесі. Бұл жағдайда тұтыну функциясы төмендегідей болады:

C = a + b(Y-t-Y) = a + b(l-t) -Y

Ал салық мультипликаторының үлгісі төмендегідей:

Мұндағы m

t

- жабық экономикадағы салық мультипликаторы. Жалпы салық функциясы төмендегідей:

Мұндағы m

t

- жабық экономикадағы салық мультипликаторы. Жалпы салық функциясы төмендегідей:

Т = Та + t • Ү

Мұндағы Та - автономды салық мөлшері, табыс мөлшерінен тәуелсіз. t - шекті салық мөлшерлемесі. Табыстан (Ү) тәуелді функционалды салық салымын ескеріп, тұтыну функциясын төмендегідей жазуға болады:

С = a + b [Ү - (Т а +t • Ү) ]

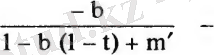

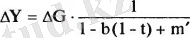

Ашық экономикадағы тепе-теңдік өнім көлемінің үлгісі төмендегідей болады:

Мұндағы

ашық экономикадағы салық мультипликаторы.

ашық экономикадағы салық мультипликаторы.

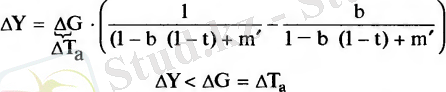

Автономды салық мөлшері мен мемлекеттік шығындардың бір мезгілдегі өзгерісінің нәтижесінде табыстың жиынтық өзгерісі мынадай түрде жазылады:

Егерде мемлекеттік шығындар және автономды салық төлемдері бірдей көлемге өзгерсе, онда тепе-теңдік өнім көлемі де өседі. Мұндай жағдайда баланстық бюджет мультипликаторы орын алады деп айтылады. Баланстық бюджет мультипликаторы бірге тең немесе бірден кіші.

Баланстық бюджет мультипликаторы бюджет тапшылығы мен артықшылығын мүлдем жоя алмайды. Бұл жерде табыс пен шығынды теңгеру туралы айтылады, демек (∆Т = ∆G) . Мұндағы ∆Т - бюджеттегі табыстың өсімшесі, ал ∆G бюджеттегі шығынның өсімшесі.

Мысал. Егер мемлекеттік шығын ∆G -ға өссе, онда тепе-теңдік өнім көлемі төмендегідей мәнге өседі:

Егерде үкімет бір мезгілде автономды салықты ∆Та = ∆G өсірсе, онда тепе-теңдік өнім төмендегідей мәнге азаяды:

Тепе-теңдік өнім көлемінің жиынтық өзгерісі төмендегідей болады:

Мемлекеттік шығындардың өсуімен салыстырғанда, салық мөлшерінің азаюынан мультипликаторлық әсер әлсіздеу. Бұл жағдай алгебралық өрнекте шығын мультипликаторының салық мультипликаторынан жоғары, үлкен екендігі арқылы көрсетілген.

Бұл құбылыс салықтың өзгерісімен салыстырғанда мемлекеттік шығындардың табыстың көлеміне және тұтынуға әсерінің күштілігімен байланысты болады. Бұл айырмашылық қазыналық саясат құралдарын таңдағанда анықтаушы, негізгі болып есептеледі. Егерде қазыналық саясат экономикадағы мемлекеттік секторды кеңейту мақсатын көздесе, онда циклдік құлдырауды тоқтату үшін мемлекеттік шығын өседі, бұл құбылыс күшті ынталандырушы әсер береді.

Ал инфляцияның көтерілуін тежеу үшін, салық мөлшері өседі. Бұл құбылыс салыстырмалы жұмсақ тежеуші шара болып есептеледі.

Егерде қазыналық саясат мемлекеттік секторды тежеуге бағытталса, онда циклдік құлдырау кезеңінде салық төмендейді. Бұл жағдай салыстырмалы аз ынталандырушы әсер береді. Ал циклдік көтерілу кезеңінде мемлекеттік шығындар төмендейді, бұл инфляция деңгейін тез төмендетуге мүмкіндік береді.

ІІ. -тарау. Мемлекеттік бюджет

2. 1. Дискрециялық және дискрециялық емес қазыналық саясат

Дискрециялық қазыналық саясат - үкіметтің арнайы шешімі бойынша салықты, мемлекеттік бюджеттің сальдосын және мемлекеттік шығындардың көлемін мақсатты бағытта өзгерту. Бұл шаралар төлем балансының жағдайын, инфляция қарқынын, өнім көлемін, жұмысбастылық деңгейін өзгертуге бағытталған.

Дискрециялық емес қазыналық саясат - жиынтық табыстың циклдік тербелістерінің нетижесінде жоғарыда аталған шамалардың дағдылы өзгеруі. Жалпы ұлттық өнімнің өсуі (төмендеуі) кезеңдерінде мемлекет бюджетіне түсетін таза салық салымдарының дағдылы түрде өсуін (төмендеуі) дисқрециялық емес саясат қарастырады.

Бұл саясат экономикадағы тұрақтылыққа әсерін тигізеді. Таза салық түсімі - бюджетке түсетін жалпы салық мөлшері мен үкімет тарапынан берілетін трансферттің арасындағы айырма. Дискрециялық қазыналық саясат экономикадағы құлдырау кезеңінде жиынтық сұранысты ынталандыру мақсатында мақсатты түрде мемлекеттік шығындарды өсіре отырып, немесе салық мөлшерін төмендетіп мемлекеттік бюджетте тапшылық құрылады. Экономиканың өрлеу кезеңінде сәйкес түрде мақсатты түрде бюджет артықшылығы құрылады.

Үкіметтің дисқрециялық саясаты ішкі уақытша кешеуілдеумен байланысты болады, өйткені мемлекеттік шығындар құрылымының және салық салымы пайыз мөлшерлемесінің өзгерістері парламентте ұзақ уақыт талқылауға түседі.

Дискрециялық емес қазыналық саясатта бюджет артықшылығы және тапшылығы дағдылы түрде пайда болады, ол экономиканың кіріктірме тұрақтандырғышы арқылы мүмкін болады.

Кіріктірме тұрактаңдырғыш - үкіметтің экономикалық саясатын жиі өзгертпей-ақ, өнім көлемі мен жұмысбастылық деңгейінің циклдік амплитудасын төмендетуге мүмкіндік беретін экономикалық тетік. Өркениетті, дамыған мемлекеттерде мұндай тұрақтандырғыш ретінде үдемелі салық салу, мемлекеттік трансферттер жүйесі, жұмыссыздықтан сақтандыру және пайданы бөлуге қатысу жүйесі алынады.

Экономиканың "кіріктірме тұрақтандырғышы" дискрециялық қазыналық саясаттың уақытша кешеуілдеу мерзімі ұзақтығының проблемасын салыстырмалы түрде қарағанда әлсіретеді, жұмсартады, өйткені бұл механизмдер парламенттің қатысуынсыз да жұмыс істейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz