Қазақстан Республикасындағы валюталық операцияларды реттеу және валюталық шот пен аккредитивтерді есепке алу тәртібі

Валюта шотындағы қолма-қол ақшаның есебі

Резидентгер арасындағы жасалатын төлем операцияларының барлығы, нормативтік актілерде қарастырылғаннан басқасы, тек теңге түрінде жүргізілуі тиіс. Қазақстан Республикасындағы резиденттер және резидент еместер арасындағы валюталық операциялар Ұлттық банктің нормативті-құқықтык, актілерінде, салық пен кеден Заңдарында, қарастырылғаннан басқа жағдайларда, өкілетті банктер және банктік емес қаржылық мекемелер арқылы жүргізіледі.

Валюталық операцияларды жүргізу үшін 24 желтоқсан 1996 жылғы №54-1 "Валюталық реттеу туралы" Қазақстан Республикасының Заңы және 20 сәуір 2001 жьшғы № 115 Ұлттық банкінің Қаулысымен бекітілген "Қазақстан Республикасында валюталық операцияны жүргізудің Ережесі" негіз болып табылады.

Қазақстан Республикасында валютаны реттеудің негізгі органы болып Ұлттық банкі саналады. Кез келген валюталық операцияны өкілеттілігі бар банксыз жасауға рүқсат етілмейді. Осындай операцияларды жасау үшін өкілетті банктер Заңды тұлғалар үшін валюталық шоттар ашады.

Заңды тұлғалар - резиденттері өкілетті банктердегі шетелдік валютада және оларды жабуы 2 маусым 2000 жылғы №266 "Қазақстан Республикасының банктердегі клиенттердің банктік шоттарын ашу, жүргізу және жабу тәртіптері туралы" Нұсқауда қарастырылған болатын.

Заңды тұлғалардың өкілетгі банктердегі есеп шоттарына қолма-қол ақшасыз төртіппен келіп түскен шетелдік валюта шектеусіз түрде есепке алынады.

Заңды тұлға-резиденттердің экспортгалған тауары (қызметі, жұмысы) үшін төлем ретінде алған валютасы, 120 күннен аспайтын мерзімді, міндетті түрде банк шотгарына кірістелуі керек.

Заңды тұлғалар-резиденттер, резидент еместердің пайдасына төлемдер жүргізген кезде, өкілетгі банктерге тиесілі тәртіп бойьшша әзірленген құжаттарды (келісімдер, контрактілер, инвеойстар, коносаменттер, т. б. ) тапсыруы тиіс. Лицензия немесе бұл бойынша талап Ұлттық банкіде тіркелгені жөнінде куәлік талап етілетін операциялар жүргізілген жағдайда заңцы тұлға-резвденттері өкілетгі банкке тиісті құжаттарын тапсыруы тиіс.

Өкілетті банктер валюталық заңдарды сақтауға байланысты қосымша ақпаратгар мен құжаттарды талап етуге құқылы.

Резидентгер мен резидент еместер арасындағы операциялар бойынша төлемдер екі жақтың кез келген валюта түріндегі келісімдері бойынша жүзеге асырылады. Резиденттер мен резидент еместердің өкілетгі банктер арқылы жүзеге асырылатын ағымдағы операциялары шектеусіз жүргізіледі.

24 желтоқсан 1996 жылғы "Валютаны реттеу туралы" Заңдарына және 31 наурыз 2001 жылғы №88 ҚР ҮБ басқармасының қаулысымен бекітілген "Капитал қозғалысымен байланысты валюталық операцияларын тіркеудің Ережелеріне" сәйкес қаражаттардың резвдент еместерден резиденттердің пайдасына көшуін (орын ауыстыруын) қарастыратын капитал қозғалысына байланысты операциялардың есебін жүргізу және үйымдастырудың тәртібі сол аталған қаулымен белгіленген.

Капитал қозғалысымен байланысты Қазақстан Республикасына келіп түсетін 100 мың АҚШ долларынан астам немесе соған сәйкес басқа валюталық операцияларынан түскен қаражаттар (мүліктерді) міндетті түрде тіркеуге жатады:

- резидент еместерден 120 күннен астам мерзімге алынған несиелер, лизингіні де қоса алғанда;

- резидент еместердің экспорттық-импорттык, мәмілелеріне сәйкес алған

несиелері;

- резидент еместердің төлем ретінде интеллектуалды меншік объектісін толық әрі айрықша құқын берген жағдайда;

- резидент еместердің төлем ретінде қозғалмайтын мүлікке қатысты мүліктік құқын берген жағдайда.

Бұл операцияларды тіркеу дегеніміз, ондағы тиесілі келісім-шарттарды тіркеу және әрекет етіп тұрған заңмен белгіленгендей, келісім-шарттардың тіркелген тіртібі бойынша нақты қаражат қозғалысы туралы тоқсан сайын мәлімет беріп отыру болып табылады. Заңды тұлға-резидент өзінің келісім-шартын тіркеген орны бойынша тіркелген келісімшарттың әрекет ету кезінде болған барлық өзгерістері мен қосымшалары туралы хабарлап отыруға міндетті.

Капитал қозғалысына байланысты қаражаттардың резидент еместерден резиденттердің пайдасына кешуін (орын алмастыруын) қарастыратын валюталық операциялардың түрлері тәртіп бекітілген келесі тәртіп бойынша жүргізіледі: 120 күннен астам мерзімге несиелер (кредиттер) алу; 120 күннен астам мерзімге жасалынған экспорттық-импорттық мәмілелерге байланысты есеп айырысуларды жүзеге асыру; инвестициялар; мүліктік және қозғалмайтын мүліктерге қатысты басқа да құқықтарға төленетін аударымдар болған жағдайда жүзеге асады.

Заңды тұлғалар - резидент еместермен шетел валютасында есеп айырысулар олардың есеп шоттарындағы қолында бар валюталық қаражаттарының шегінде қолма-қолсыз тәртіппен жүзеге асырылады. Валюталық қаражаттардын. шығу тегі жариялы болуы және келесі көздерден Заңды түрде алынуы тиіс; экспортгық валюталық түсім; жарғылық капиталға төленетін жарналар; резидент еместерге каржылықжәрдем (грант) беру; өкілетгі банктерден, шетеддік банктерден, қаржылық мекемелерден және басқа шетелдік заңды тұлғалардан алынатын несиелер, сондай-ақ жеке тұлғалар-резидент еместер берген қарыздар; өкілетті банктер және айырбас пунктері арқылы ішкі саудада (рыногында) теңгеге сатып алынған валюта.

Заңды тұлға резиденттерінің банк шоттарында шетелдік валютасында қолма-қол ақшасынан резидентгік емес еңбеккерлеріне жалақы төлеу үшін және қызмет бабы бойынша еңбеккерлердің шетелдік іс-сапарларға шығуына байланысты кеткен шығыстарын жабуға алынуы мүмкін. Осы қаражатты алу үшін Заңды-тұлға резидентгері өкілетгі банкісіне тиісті дәрежеде рәсімделген құжатты ұсынады (іс-сапар туралы бұйрық, іс-сапарының шығыстарына жасалған сметасы, жалақы төлеу туралы өтініш т. б. )

Заңды тұлғалар - резиденттердің үшінші жақтар үшін контракт бойынша ақы телеу валюталық операцияларына, сондай-ақ қолма қол ақша түрінде есеп айырысуларына тыйым салынады. Салық салудың ресми деңгейін Үлттық банкінің бағамдық негізінде анықталған деңгейінде алынады және ол баспа сөзде жарияланады.

Өкілетті банктер мен айырбас пунктері арқылы шетел валюталарын алып-сату арқылы екі жақты мәмілелер кезінде сатып алушылар мен сатушылардың өз беттерінше анықтаған бағамдық деңгейін алуға құқылы.

Резидент - заңды тұлғалар ішкі валюталық нарығында шетелдік валютаны және тек резидент еместермен есеп айырысу үшін шетел валютасында несие алуына болады және шетел валютасында банкіден алған несие бойынша міндеттемелерін орындайды. Шетел валютасында несиелер қолма қол ақшасыз тәртіппен беріледі.

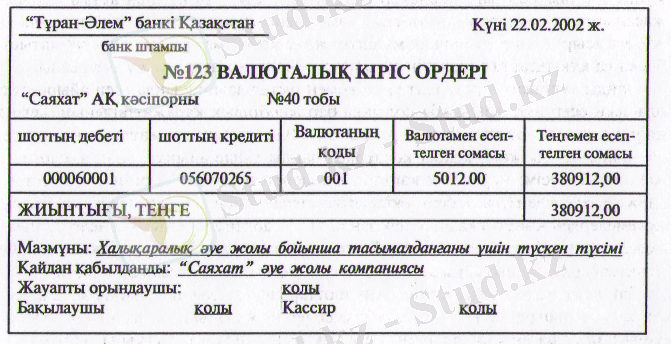

Валюта шоты бойынша жасалатын операциялар мына төмендегі құжаттармен рәсімделеді, оның толтырылған үлгісі теменде келтіріліп отыр.

Банк мөрімен (штампымен) және кассирдің, орындаушы мен бақылаушының қойған қолдарымен куәландырылган банктік валюталық кіріс ордері валюталық шығыс касса ордерін толтыру үшін негіз болып табылады.

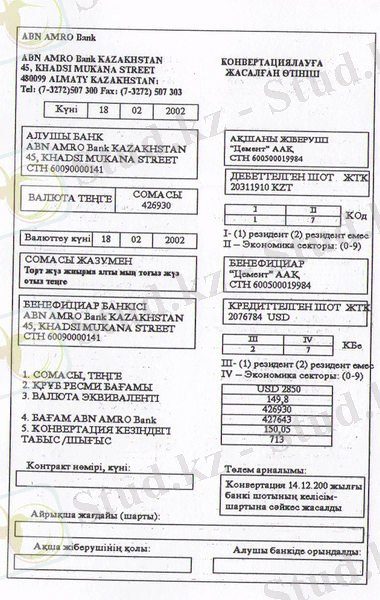

Қолма-қол валютаны беру Тапсырмамен (валюталық шығыс ордерімен) рәсімделеді, оның толтырылған үлгісі төменде келтіріліп отыр. Банк куәландырган тапсырманың (валюталық шығыс ордерінің) кешірмесі валюталық кіріс касса ордерін жазу үшін негіз болып табылады.

Шетелдердегі бенефициарға (алушыға) валюта қаражаттарын аудару

"Аударуға берілетін етінішті" жазу арқылы рәсімделеді, ол төменде келтіріліп отыр.

Валюта шотгары бойынша операциялардың есебі 431-"Ел ішіндегі валюталық шоттардағы қолма-қол ақша" және 432- "Шет елдердегі валюталық шоттағы қолма-қол ақша" - шоттарында жүргізіледі.

Аталған және басқа да құжаттардың негізінде банк валюталық шотының бет есебіне тиісті жазуын жазады, ал оның көшірмесі кәсіпорынға жіберіледі.

Валюталық шот оның иесінің етініші бойынша жабылады, содан соң осы өтінішін езіне қызмет көрсететін банк мекемесіне жіберіледі. Шот жабылған жағдайда, сондай-ақ субъектінің атауы өзгерсе немесе шоттың нөмірі өзгерген жағдайда шот иесі валюталық шоттағы қаржының қалдығын растайтын құжатты өтінішке қоса тіркеуге міндетті.

Валюталық бақылау. Барлық резидент еместердің валюталық операцияларды жүзеге асырған кезде валюта заңының сақталуын қамтамасыз етуі валюталық бақылаудың мақсаты болып табылады.

Валюталық бақылаудың негізгі бағыты операциялардың қолданылып жүрген заңға сай келуін, шетел валютасымен төлеудің негізділігін тексеру; валюталық операциялар бойынша, сондай-ақ резидент еместердің Қазақстан Республикасының валютамен операциялары бойынша есепке алу мен есеп берудің толықтығы мен нақтылығын тексеру болып табылады.

Валюталық бақылау Қазақстан Республикасында валюталық бакылау органдары және агенттері арқылы жүзеге асырылады.

Қазақстан Республикасының заңына сай валютаны ретке келтіру міндеттерін жүзеге асыру құқығы бар Мемлекеттік органдар, Қазақстан Республикасындағы валюталық бақылау органдары болып табылады.

Алған лицензияларына сәйкес операциялар жүргізген кезде валюталық заңның сақталуын бақылау міндеті жүктелген өкілеттіктеріне берілген банкіден тыс қаржы мекемелері мен өкілеттігі берілген банкілер валюталық бақылаудың агенттері болып табылады.

Валюталық бақылау органдары өз міндеттерін жүзеге асыру үшін валюталык бақылау агенттерін жұмысқа тартады және олардың тиісті тапсырмаларды орындауы үшін біршама құқықтарды береді.

Қазақстан Рёспубликасында валюталық операцияларды жүзеге асырып жатқан резидент те, резидент емес те республиканың заңымен белгіленген тәртіппен осы операцияларға қатысты ақпараттар мен тиым салынған құжаттарды валюталық бақылау агенті мен органдарына беруге міндетті: өзінің үй-жайына, құжаттарға және автоматталған базалық мөліметтерге кіруін қамтамасыз етуді; тексеру барысында да, сондай-ақ олардың нәтижесі бойынша да түсінік беруге; валюталық бақылау органдарының талаптарын орындауы тиіс.

Шетел валютасын сатып алу. Заңды тұлға-резиденттер шетел валютасын ішкі саудада тек резидент еместермен есеп айырысуды жүзеге асыру үшін және міндеттемелерін орындау үшін, сондай-ақ заң актілерінде қарастырылған басқа да жағдайларда ғана сатып ала алады.

Заңды тұлға-резиденттер шетел валютасын сатып алуға тапсырысты әзірлеу кезінде сатып алу мақсатын керсетуді, сондай-ақ резидент еместермен есеп айырысуда жүзеге асырудың қажеттілігін растайтын құжаттарды қоса тапсыруы немесе өкілетті банктерден алынған несиелер бойынша міндеттемелерді орындауды және осы валютаны, егер ол өз мақсаты бойынша пайдаланылмайтын болса, онда оны сатып алынған күннен

(датасынан) бастап, отыз күннің ішінде ағымдағы нарықтық бағамы бойынша ішкі валюталық саудада сатуға тек банкке ғана өкілеттік берілген.

Заңды тұлға-резиденттердің ішкі валюталық саудада сатып алған шетел валютасы резидент емеске немесе валютаның заңды тұлғаның есеп шотына қосылған күннен бастап, отыз күннің ішінде өкілеттік банкке аударылуы тиіс.

Заңды тұлға - резидент толықтай немесе жартылай сатып алған шетел валютасын отыз күннің мерзімі өткенше пайдаланбаса, онда ол ішкі валюталық саудада міндетті түрде сатылады.

Заңды тұлға-резиденттерге валюталық операциялар бойынша көрсетілген банктік қызмет түрлеріне екілетті банктер арқылы тараптардың келісімі бойынша үлттык, немесе шетел валютасы түрінде төлемақы алады.

Теңгемен алынған несиелерді (кредиттерді), сондай-ақ олар бойынша пайыздар (проценттер) мен басқа да телемдердің шетел валютасымен орнын жабуға тыйым салынады.

Тауарлар экспорті төлем, сондай-ак, несие (кредит) немесе инвестиция ретінде Заңды тұлғалар-резиденттер арқылы алынған болса, онда ол осы резидентгің 24 наурыз 1997 жылғы №130 шетел валютасын пайдалануга байланысты қызметін лицензиялау тәртібі туралы Ережеге сәйкес өкілетті банкілер арқылы төлем жасалынады.

Заңды тұлға - резиденттердін. пайдасына тарту, қайырымдылық-жәрдем жасау, қайырымдылық жарналар және баска да түсімдер ретіндегі түскен шетел валютасы олардың өкілетгі банкілері арқылы төленеді.

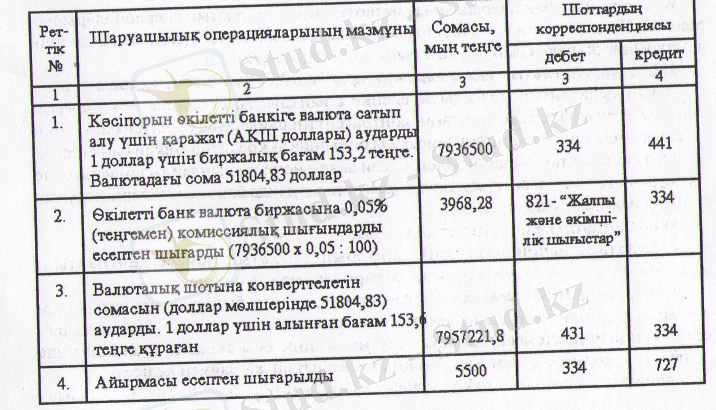

Өкілетті банкілерден шетел валютасын сатып алған кезде келесі шоттар

корреспонденциясы қарастырылады.

431 және 432 шоттар бойынша жазбалар есеп айырысу шотындағы жазбаларға сәйкес жазылады.

431 және 432 шоттарының дебеті келесі шоттардың кредитімен корреспонденцияланады:

452 "Кассадағы шетелдік валюта түріндегі қолма-қол ақша" - валюталық кассадан валюталык шотқа өткізілген валютаның сомасына;

301 "Алынуға тиісті борыштар"- тиелген өнім, орындалған жұмыстар мен көрсетілген кызметгер үшін төленетін валюталық қаржы келіп түсті;

725 "Бағам айырмашылығынан түскен табыс" - шетелдік валютаның ұлттық валютаға қатысты бағамының өсуінің нәтижесінде пайда болған оң бағам айырмашылығының сомасына;

431 және 432 шоттарының кредиті келесідей шоттардың дебетімен корреспонденцияланады:

452 "Кассадағы шетелдік валюта түріндегі нақты ақша" - валюталық шоттан валюталық кассаға алынған валютаның сомасына барабар;

671 "Жабдықтаушылар және мердігерлермен есеп айырысу" - жеткізілген материалдык қорлар, атқарылған жұмыстар және көрсетілген қызмет үшін шетелдік фирмалардың (шот фактуралары) инвойсы төленді;

844 "Бағам айырмашылығы бойынша шыққан шығыс" - шетелдік валютаның ұлттық валютаға қатысты бағамының төмендеуінің нәтижесінде пайда болған теріс бағам айырмашылығының сомасына.

Банктегі арнайы шоттардагы ақша қаражатын есепке алу

Кәсіпорындар банкілердің арнаулы шоттарында жасалатын операцияларының есебі 42 "Банктегі арнайы шоттардағы ақша қаражаттары" деген бөлімшесінің шоттарында жүреді. Олардың қатарына келесі шоттар кіреді:

421 "Аккредитивтегі ақшя қаражаттары" шоты. Бұл шотта аккредитивтегі ақша каржыларының қозғалысы есепке алынады. Аккредитив - клиенттің тапсыруымен өзі келісімге отырған контрагенттің пайдасына берілген банкісінің сөзсіз орындалуы тиісті міндеттемесі. Ол бойынша аккредитив ашқан банк (банк-эмитент) жабдықтаушыларға төлем жасай алады немесе осындай төлемдерді олар аккредитивте көзделген құжаттарды ұсынган жағдайда басқа банкілердің жүзеге асыруына өкілеттік бере алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz