Қаржы нарығы: түсінігі, экономиканың дамуындағы маңызы және Қазақстандағы құрылымы мен даму ерекшеліктері

Жоспар

Кіріспе

Негізгі бөлім

- Қаржы нарығының түсінігі және экономиканың дамуындағы оның маңызы;

- Қаржы нарығының маңызы;

- Қаржы нарығының құрылымы және оның негізгі бөліктері;

- Қаржы нарығының негізгі даму кезеңдері және Қазақстан Республикасындағы ерекшеліктері;

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Жалпы, менің ойымша қаржы нарығын айтпас бұрын қаржы деген терминге анықтама беріп кеткен дұрыс сияқты. Қаржы (фр. finance, лат. finantia- аяқтау, төлем туралы бұйрық; қолма-қол ақша, табыс) - мемлекеттің, аймақтардың, шаруашылық жүргізуші субъектілердің, заңды және жеке тұлғалардың ақшалай қаражатының құралуы, бөлінуі, қайта бөлінуі, пайдаланылуы үдерісін сипаттайтын іргелі, қорытындылаушы экономикалық санат (категория), осы үдеріс барысында туындайтын ақша қатынасы; ақшалай қаражаттың қозғалысына байланысты мемлекет, кәсіпорындар мен ұйымдар, салалар, аймақтар, жекелеген азаматтар арасында пайда болатын экономикалық қатынастардың жиынтығы. Қаржы санаты қоғамдық-саяси және әлеуметтік-экономикалық жүйені көрсетеді, осы жүйе жағдайында және құрамында қаржы жүйесі әрекет етеді. Ақша қатынастары қаржы қатынастарын қалыптастырады , бірақ ақша қатынастарының бәрі бірдей қаржы қатынастары болып табылмайды, тек олардың ақшалай қаражат қорларының жоспарлы түрде құралуымен, бөлінуімен, пайдаланылуымен байланысты бөлігі ғана қаржы қатынастары болып табылады, мысалы, жеке тұтынуға, айырбастауға жұмсалатын ақшалай қаражат (бөлшек сауда тауар айналымы, көлік, коммуналдық, тұрмыстық, ойын-сауық қызметтеріне, сондай-ақ қоғамның жекелеген мүшелері арасындағы сатып алу-сату үдерістеріне жұмсалатын ақша енгізілмейді) . Қаржы қоғамдық өндірісті басқарудың экономикалық әдістерімен тығыз байланысты, олардың құрамына кіреді, экономиканы басқарудың барлық жақтарына ықпал етеді. Мемлекет пен кәсіпорындар арасындағы, кәсіпорындардың (фирмалардың) арасындағы қаржы қатынастары маңызды рөл атқарады . Алғашқы жағдайда олар мемлекеттік бюджетке төлемдер, салалық не аумақтық деңгейлердегі ұйымдардың түрлі қорларына аударымдар жүйесін қамтиды, екінші жағдайда өндірістік кәсіпорындардың арасындағы, сондай-ақ материалдық-техникалық жабдықтау, бөлшек сауда, қызмет көрсету саласы ұйымдарының арасындағы өзара байланыстарды қамтиды. Қаржының құрылымы мен мазмұны түрлі елдерде түрліше. Экономикасы бір орталықтан басқарылатын елдерде мемлекеттік қаржы, мемлекетгік бюджет пен бюджетг тыс қорлардың құралуы айқындаушы орын алады. Мұнда қаржыны өзі ЖІӨ мен ұлттық байлықтың бір бөлігін бөлу және қайта бөлу үдерісінде туындайтын ақша қатынастары ретінде сипатталады. Нарықтық экономикасы дамыған елдерде жалпы мемлекетгік, қоғамдық мұқтаждарға, әлеуметтік мақсаттарға пайдаланылатын мемлекеттік қаржының, мемлекеттің кірісі мен шығысын бюджеттендірудің елеулі рөлі сақталады. Алайда қаржы қызметінің негізгі салмағы қаржы ресурстарын бір орталықтан бөлуден тауарлардың, орындалатын жұмыстардың, көрсетілетін қызметтердің еркін нарығының тұрақты жұмыс істеуін қамтамасыз етуге, салық, баж, есеп мөлшерлемелері, жәрдем қаражат, көмек қаржы, үлестеме, басқа да қаржы тұтқалары арқылы нарықтық қатынастарды реттеуге ауысады. Шаруашылық жүргізуші субъектілердің: кәсіпорындардың, коммерциялық фирмалардың, компаниялардың, банкілердің, жекеше кәсіпкерлердің қаржы ресурстарын дербес пайдалануы мүмкіндігі айтарлықтай артады

Қаржы нарығының түсінігі және экономиканың дамуындағы оның маңызы

Қаржы нарығы - бұл, ең алдымен дербес экономикалық категория ретінде бағалы қағаздарды сату мен қайта сату жөніндегі операцияларды жүзеге асыру жолымен кәсіпорындардың, фирмалардың, банктердің, жинақтаушы зейнетақы қорларының, сақтық институттарының, мемлекеттің және халықтың уақытша бос ақшасын жұмылдыруды, бөлуді және қайта бөлуді қамтамасыз ететін нарықтық қатынастардың жиынтығы. Ол нарықтық қатынастар жүйесінің құрамды бөлігі болып табылады және тауар, ақша, кредит, сақтық, валюта және басқа нарықтармен байланысты

Шаруашылық жүргізудің қазіргі жағдайындағы қаржы нарығы қаржы ресурстарын үздіксіз қалыптастырып отырудың, оларды неғұрлым тиімді пайдаланудың, ұлттық шаруашылықта ақша қозғалысына ұтымды ұйымдастырудың айрықша нысаны болып табылады және бағалы қағаздар нарығы, сондай-ақ несие нарығы түрінде де іс-әрекет етеді. Қаржы нарығы экономиканың түрлі шаруашылық жүргізуші субъектілері арасында ақшаны қайта бөлуді барлық әр түрлі нысанда реттейтін нарықтық қатынастардың бүкіл жиынтығын біріктіретін неғұрлым жалпы ұғым болып табылады.

Экономикалық әдебиеттерде және шаруашылық практикада қаржы нарығы ұғымы ақша, валюта, кредит, капитал нарықтарын қоса отырып кеңінен түсіндіріледі. Бұл қаржыны жалпы ақша мен құн категорияларына бара - бар категория ретінде қарастыратын практикамен, негізінен дүниежүзілік практикамен байланысты, өйткені экономикалық ресурстардың кез келген түрі меншіктің титулдары болып табылатын ақшамен немесе тиісті бағалы қағаздармен, басқа құжаттармен ортақтастырылуы мүмкін.

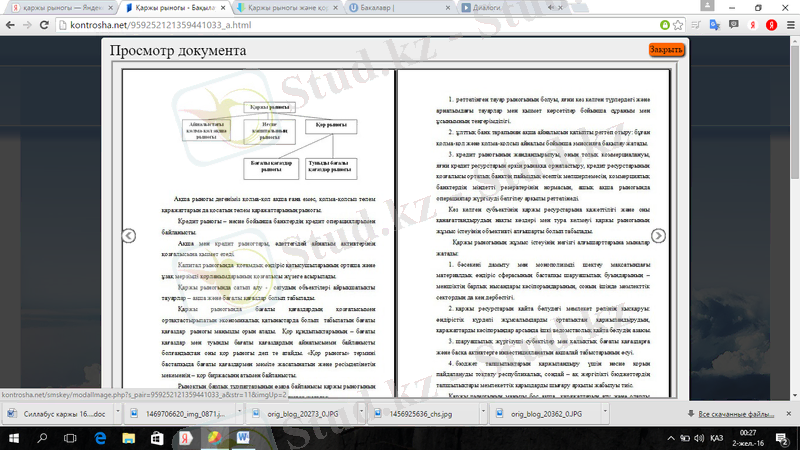

Қаржы нарығы ақша нарығын, несие капиталы нарығын және қор нарығын қамтиды. Ал қор нарығы өз алдына бағалы қағаздар нарығын және туынды бағалы қағаздар нарығын қамтитын болады.

Ақша нарығы дегеніміз қолма-қол ақша ғана емес, қолма-қолсыз төлем қаражаттарының нарығы.

Несие нарығы несие бойынша банктердің несие операцияларымен байланысты.

Ақша мен несие нарықтары, әдеттегідей, айналым активтерінің қозғалысына қызмет етеді.

Капитал нарығында қоғамдық өндіріс қатысушыларының орташа және ұзақ мерзімді қорланымдарының қозғалысы жүзеге асырылады

Қаржы нарығында сатып алу - сатудың объектісі айрықшалықты тауарлар-ақша және бағалы (ақша) қағаздар болып табылады. Сондықтан онда бағалы қағаздардың қозғалысімен ортақтастырылатын экономиқалық қатынастар болып табылатын бағалы қағаздар нарығы маңызды орын алады. Қор құндылықтарының-бағалы қағаздар мен туынды бағалы қағаздар айналысымен байланысты болғандықтан оны қор нарығы деп те атайды . «Қор нарығы» термині бастапқыда бағалы қағаздармен мәміле жасалынатын және ресімделінетін мекеменің - қор биржасының атымен байланысты .

Функционалдық тұрғыдан қаржы нарығы - бұл шаруашылық жүргізуші субъектілердің, банктердің, мемлекеттің уақытша бос ақша қаражаттарын шоғырландыруды және қайта бөлуді қамтамассыз ететін нарықтық қатынастардың жүйесі . Бұл нарықтың жұмыс істеуі көптеген экономиқалық әсіресе инвестициялық процесстерді тәртіпке келтіріп, олардың тиімділігін арттыруға мүмкімдік береді. [2]

Қаржы нарығының жұмыс істеу шарттарына мыналар жатады :

1) реттеліген тауар нарығының болуы, яғни кез келген түрлердегі және арналымдағы тауарлар мен қызмет көрсетулер бойынша сұраным мен ұсынымның теңгерімдігі;

2) Ұлттық (орталық) банк тарапынан ақша айналысын қалыпты реттеп отыру: бұған қолма - қол және қолма - қолсыз айналым бойынша эмиссияға бақылау жатады;

3) несие нарығының жандырылуы, оның толық коммерциялануы, яғни ресурстарын еркін нарыққа орналастыру; несие ресурстарының қозғалысы орталық банктің пайыздық есептік мөлшерлемесін, коммерциялық банктердің міндетті резервтерінің нормасын, ашық ақша нарығында операциялар жүргізуді белгілеу арқылы реттелінеді.

Кез келген субъектінің қаржы ресурстарына қажеттілігі және оны қанағаттандырудың нақты көздерімен тура келмеуі қаржы нарығының жұмыс істеуінің негізгі алғышарттарына мыналар жатады:

1) бәсекені дамыту мен монополизмді шектеу мақсатындағы материалдық өндіріс сферасының бастапқы шаруашылық буындарының - меншіктің барлық нысандары кәсіпорындарының, соның ішінде мемлекеттік сектордың да кең дербестігі;

2) қаржы ресурстарын қайта бөлудегі мемлекет рөлінің қысқаруы: өндірістік күрделі жұмсалымдарды орталықтан қаржыландырудың, қаражаттарды кәсіпорындар арасында ішкі ведомстволық қайта бөлудің азаюы;

3) шаруашылық жүргізуші субъектілер мен халықтың бағалы қағаздарға және басқа активтерге инвестицияланатын ақшалай табыстарының өсуі;

4) бюджет тапшылықтарын қаржыландыру үшін несие қорын пайдалануды тоқтату; распубликалық, сондай -ақ жергілікті бюджеттердің тапшылықтары мемлекеттік қарыздарды шығару арқылы жабылуы тиіс.

Сондықтан, қаржы нарығы - бұл капиталға деген сұраныс пен ұсынысты қалыптастыру шеңберінде делдалдардың көмегімен несие берушілер мен қарыз алушылар арасындағы капиталды қайта бөлу механизімінің жүйесі. Тәжірибеде ол ақша қаражаттары ағымын меншік иелерінен қарыз алушыларға және олардан кері бағыттайтын қаржы-несие институттарының жиынтығын білдіреді. Қаржы нарығының негізгі функциялары мыналар:

• реттеушілік - оның көмегімен мемлекеттік басқару органдарынын және өзін-өзі реттеу ұйымдарының тарапынан нарықты реттеу жүзеге асырылады;

• акпараттық - қаржы нарығына қатысушылардың барлығын ақпараттармен толық және теңдей қол жеткізуін қамтамасыз етеді;

• бөлу - қаржы нарығы құралдарының айналысы ақша қа-ражаттарының экономиканың бір саласынан екіншісіне, нарықтың бір қатысушысынан екіншісіне, бір аймағынан екіншісіне өтуін қамтамасыз етеді және сонымен бірге қаржы ресурстарының бөлінуіне әсер етеді;

• коммерциялық - қаржы нарығындағы жүзеге асырылатын операциялар мәмілеге қатысушылардың барлығына қандайда бір табыс әкеледі;

• баға белгілеу - қаржылық құралдардың бағасы нарықта еркін бәсекелестік жағдайындағы сұраныс пен ұсыныстың әсерімен қалыптасады.

Қаржы жүйесімен жүзеге асырылатын уақытша бос ақша ресурстарының әр түрлі инвестицияларға айналу процесі қаржы нарығының қызмет етуімен және қаржы институттарының қызметімен тікелей байланысты. Егер қаржы ресурстарын шоғырландыру мен орналастыру процесінде қаржы институттарының негізгі рөлі меншік иелерінен қарыз алушыларға қаражаттардың мүмкіндігінше тиімді өтуін камтамасыз ету болып табылса, онда қаржы ресурстарын сатушылар мен сатып алушылардың арасындағы қаржылық активтер мен міндеттемелердің саудасын ұйымдастыру қаржы нарығының міндеті болып табылады. Мұндай нарықтардағы сатушылар мен сатып алушылардың экономикалық субъект ретіндегі үш тобы бар:

• үй шаруашылығы (жеке түлға) ;

• меншік формасына тәуелсіз шаруашылық жүргізуші субъ¬ектілер;

• мемлекеттік басқару органдары.

Қаржы нарығының маңызы

Қаржы нарығының маңызы бос ақша қаражаттарын алу және оларды қайта бөлу есебінен ұдайы өндіріс процесіне ықпал етумен ғана айқындалып қоймайды. Оның жұмыс істеу әкімшіл - әміршіл экономикаға тән «сатылас» әдістің орнына «деңгейлес» қозғалысы бойынша ресурстарды қайта бөлуге мүмкіндік береді. Деңгейлес қозғалыс кезінде шаруашылық жүргізуші субъектілер арасында қаржы ресурстарын өтеусіз қайта бөлу түрінде төте байланыстар іс- әрекет етеді. Бұл қаражаттарды маңызды сфералар мен объектілерге жедел аудару есебінен кәсіпорындардың, салалардың және экономиканың қаржылық жағдайын тұрақтандырады.

Қаржы нарығы бағалы қағаздардың бағасын белгілеу жолымен бизнестің нақтылы құнын бағалауға мүмкіндік береді: тиімді жұмыс істейтін шаруашылық жүргізуші субъектілерде олардың неғұрлым жоғары бағасы белгіленеді.

Қаржы нарығының болуы инфляцияны т ежейді, өйткені бюджет тапшылығын жабу үшін үкімет ақша эмиссисын пайдаланбайды, рынокте еркін жүретін, бағасы сұраным мен ұсыным арқылы анықталатын құнды қағаздар шығарады.

Экономикалық реформа процесінде қаржы рыногінің қалыптасып, жұмыс істеуі экономиканың дағдарысын тудыратын және оның инфляциясымен қосарланатын қарама- қайшылықтарға және қиыншылықтарға кезігеді.

Инфляция бағалы қағаздарға айтарлықтай шектеу жасайды- олар қысқа мерзімді немесе құны жоғалмай жеңіл өтетіндей болуы тиіс. Бағаның өнімі өсіп отырған жағдайында инвесторлар қаражаттарды өтімі аз бағалы қағаздарға ұзақ мерзімге салуға бармайды. Инфляция кезінде ұзақ мерзімді инвестициялар үшін жылжымайтын дүние - мүлікке, таурларға, еркін айырбасталымды бағалы қағаздарға жұмсау неғұрлым тартымды болып табылады.

Қаржы нарығының дамуы халықтың көпшілік бөлігінің тұрмыс деңгейінің төмендігінен тежелеп отыр, мұның өзі жеке инвесторлардың санын азайтады. Кәсіпорындардың төлеуге созылмалы қабілетсіздігі жағдайында олардың қаражаттарды бағалы қағаздарға салуы екі талай. Ақша қаражаттарының тапшылығы қысқа мерзімді кредиттер мен депозиттер бойынша пайыздық мөлшерлемелердің өсуіне жеткізеді, мұның тәтижесінде бағалы қағаздардың табыстылығы банктердің ақша - кредит операциялары жөніндегі мұндай табыстылықпен бәсекелесе алмайды.

Қаржы нарығыныің жұмыс істеуінің маңызды факторы сонымен қатар саяси тұрақтылық болып табылады, ал бағалы қағаздардың айналысы бірқатар елдердің экономикалық кеңістігін қамтуы мүмкін. ТМД елдерінің саяси болмыстары не ол, не бұл кәсіпорынның рентабелдігіне қатысты ұзақ мерзімді болжамының мүмкіндігін жоққа шығарады және солай болған соң бағалы қағаздарды сатып алу ықыласын шектейді

Қаржы нарығының жандануы корпоративтік бағалы қағаздарды - экономиканың нақты секторы кәсіпорындарының акциялары мен облигацияларын шығару және олардың айналысын жандандыру кезінде мүмкін. Қазақстанда соңғы уақытқа дейін қаржы рыногының бұл сегменті жақсы дамымады, бұл жалпы экономикалық әлуетті тежейді.

Инвестициялық институттар, қор биржалары, биржадан тыс сауда, депозит мекемелері түріндегі құрамды элементтерді қамтитын ұлттық қор жүйесін қалыптастыру бір мезгілде басқа нарықтық құрылымдардың, ең алдымен әр түрлі тұрпаттағы акционерлік қоғамдардың қалыптасуымен, бұл жүйенің қызметін мемлекеттің экономикадағы оң құрылым жасаушы рөлі кезіндегі сенімді заңнаналық қамтамасыз ету жағдайында жүргізілуі тиіс.

Қаржылық қатынас кез келген ел экономикасының даму негізі болып табылады. Қаржы ресурстарының айналымы мен қайта бөлінуі қаржы нарығын анықтап берді және оның айналысының өзіндік аймағын қалыптастырды. Нарықтық экономика жағдайында каржы нарығы тұтастай алғанда елдегі нарықтық қатынастар жүйесінің құрамдас бөлігі болып табылады. «Қаржы нарығы» ұғымы қалыптасқан әлемдік тәжірибе мен әрбір мемлекеттің экономикалық дамуының өзіндік ерекшеліктеріне сай әр түрлі түсіндіріледі.

Ол ақша, депозит, несие, валюта, қор, сақтандыру, зейнетақы нарықтарының қаржылық құралдарымен ұйымдастырылған сауда жүйесін білдіреді. Мұнда ақша қаражаттарының ағымын меншік иелерінен қарыз алушыларға бағыттап отыратын каржы институттары негізгі рөлді атқарады. Онда төлем құралдары мен бағалы қағаздар тауар ретінде қолданылады. Қаржы нарығы кез келген нарық секілді қаржы ресурстарының сатушылары мен сатып алушылары арасындағы тікелей байланысты орнатуға бағытталған.

Қаржы нарығының құрылымы және оның негізгі бөліктері

Әрбір елге мазмұны мен ерекшелігін мүмкіндігінше толық ашатын қаржы нарығының құрылымы тэн. Қаржы нарығының құрылымына қатысты ғалым-экономистердің пікірлері әр түрлі. Сондыктан да оның ғалымдар ұсынған кейбір түрлерін қарастырып, содан соң Қазақстанға тән қаржы нарығының құрылымы анықталады.

Ғ. С. Сейітқасымовтың жетекшілігімен жазылған оқулыктағы қазақстандық ғалымдар тобының көзқарастары бойынша каржы нарығынын құрылымы өзара байланысты жэне бірін-бірі толықтыратын, дербес қызмет етуші нарықтардан тұрады:

1. Қолма-қол акша айналысы мен қыска мерзімді төлем құралдары (вексельдер, чектер жэне т. б. ) функциясын орындайтын - нарық. Белгілі болгандай, акша нарыгы инфляцияның ыкпалында болады. егер соңгысы белгілі бір шектен аспаса, жағымды рөл атқаруы мүмкін. Мэселен, егер ЖІӨ жыл сайын 5%-га өсіп, ал айналыстагы ақша 6-7%-га артатын болса, онда бұл өскен ЖІӨ-нің сатылуын жеңілдетігі, экономикада жағымды үдерісті тудырады. Егер жыл сайынгы өсімі 5%-ды қүрайтын ЖІӨ-де айналыстагы ақшаның саны 10%-ға артса, немесе одан да көп болса. онда қалыпты экономикалық үдерісті бүзатын қарқынды инфляция орын алады.

2. Ссудалык капитал нарыгы, яғни қысқа жэне үзақ мерзімді банк несиелері. Осы уакытқа дейін Қазақстанда қысқа мерзімді арзан несие болган емес. Елде қызмет ететін коммерциялық банктер оны тек сенімді ұсыныс арқылы, әрі жогары пайыздық шарттармен ғана береді. Негізгі қорларды кұруга жэне жаңгыртуга кажетті ұзак мерзімді несиені тек өзгермелі (кезең сайын қарастырылатын) пайыз мөлшерлемесі бойынша алуга болады.

3. Қазақстанда көптеген жылдар бойы бағалы кағаздар нарығы мүлдем болган жоқ және 90-жылдардың бас кезінде басталған оның дамуы белгілі бір уақытты талап етеді. өйткені ол меншік қатынастарын қайта құрумен (ең алдымен мемлекеттік кәсіпорындарды жекешелендірумен жэне акционерлеумен) және мемлекет каржы саясатының барлық сипатының өзгеруімен тікелей байланысты. Бүгінгі таңда мемлекет бюджет тапшылыгының орнын толтыру үшін эмиссиялык акшалай белгілерді емес. мемлекеттік багалы қагаздарды, мэселен, мемлекеттік қазынашылық қысқа мерзімді міндеттемелерді шыгаруга жиі қадам жасайды. Багалы қагаздар нарыгын екі ұстаным тұрғысынан багалауга болады: әр түрлі көздердегі акша каражаттарды тартудың көлемі тұрғысынан және бос ақша каражаттарды қандай да бір нарыққа жұмсау.

Бос акша қаражаты көптеген салаларды инвестициялау үшін пайдаланылуы мүмкін: өндірістік немесе басқа шаруашылық қызметге (онеркэсіп, құрылыс салу, сауда. байланыс), жылжымайтын мүлікте, антиквариатта. багалы металдарда. егер отандық валюта құнсызданатын болса, валютада, зейнетақы мен сактандыру қорларында, эр түрлі бағалы қағаздарда, банк депозитіне салынатын ақшаларда қолданылады.

Осылайша. бағалы қағаздар нарығы - еркін капиталдын көптеген қосымша салаларының бірі, сондықтан да ол осы капиталды өз жағына шығару үшін басқа салалармен бәсекелесуіне тура келеді.

Қаржыға қатысты нарықтардың қызмет етуін талдау - оның белгілі бір сегментін, өз ережесі бойынша жеке кызмет етушілерді айыруды, бөлуді үйғарады.

Талдаудың мақсаттарына жэне кандай да бір елдің қаржы нарығындағы жекелеген сегменттердің даму ерекшеліктеріне қарай қаржы нарықтарын жіктейтін әр түрлі тәсілдер болады.

С. Ковалевтің түжырымдамасына сәйкес қаржы нарығының күрылымы: валюта нарығы. алтын нарығы, капитал нарыгы жэне ақша қаражаттар нарығы болып келтірілген.

Валюта нарығы - бүл валюталык қүндылығы бар объектілер тауар болып есептелетін нарық:

• шетелдік валюта (ақшалай белгілер - банкноттар. қазынашылык билеттер, заңды төлем қүралдары, сондай-ак айырбастауга жататын монеталар, шетел мемлекеттерінің ақша бірліктеріндегі, халықаралык немесе есептік акша бірліктеріндегі есепшоттардагы қүрал) :

• бағалы қағаздар (чектер, вексельдер, акциялар. облигациялар) жэне басқа да қарыздык міндеттемелер:

• бағалы металдар (алтын, күміс, платина, палладия, иридия, родия, рутения, осмия) жэне табиги асыл тастар (алмас. жақүт, зүбэржат, сапфир, александрия. меруерт) .

Банктер, биржалар, экспорттаушылар мен импорттаушылар, қаржылык және инвестициялық мекемелер, үкіметтік үйымдар валюта нарыгының субъектілері ретінде көрінеді.

Алтын нарығы - бұл елдің алтын қорын толтыру жэне жинау максаттарында, сондай-ақ бизнесті үйымдастыру жэне өнеркәсіп өндірісінің түтынуы үшін алтынды сату-сатып алумен байланысты экономикалық қатынастар саласы.

Капитал нарығы өз кезегінде ссудалык капитал нарығы және үлестік бағалы қағаздар нарығы деп бөлінеді. Бұлайша бөліну осы нарықта сатылатын тауарларды (каржы құралдарын) сатып алушылардың арасындағы және каржы кұралдарының эмитенттері арасында қатынастардың сипатын білдіреді. Егер қаржы қүралы ретінде үлестік бағалы қагаздар алга шығатын болса, онда бүл қатынас меншік катынастарының сипатында болады, ал қалған жағдайларда бүл несиелік қатынас күйінде қалады.

Ссудалық капитал нарығында мерзімділік, кайтарымдылык және акылы шарттармен ұсынылатын ұзақ мерзімді каржы қүралдары айналыста болады. Ол ұзак мерзімді банк ссудасының нарығын жэне борыштык бағалы қағаздар нарығын (ол да ұзақ мерзімді) қамтиды.

Бағалы қағаздар нарығында жеке бағалы кағаздармен бірге оларды алмастырушылар (сертификаттар, купондар және т. б. ) шығарылып, айналыста болады жэне өтеледі.

Багалы қағаздар нарығының қатысушылары эмитенттер - қажетті ақша қаражаттарды тарту максатында бағалы қағаздарды шығаратын тұлғалар; инвесторлар - табысты алу, мүліктік және мүліктік емес кұкыққа ие болу үшін бағалы қағаздарды сатып алушы тұлғалар; делдалдар - эмитенттер мен инвесторлардың алға қойған мақсаттарына қол жеткізуін қамтамасыз ететін қызмет көрсетуші тұлғалар.

Әлемдегі экономистердің көбі қаржы нарығының құрылымына сактандыру нарығын, зейнетақы және ипотека нарықтарын кіргізеді.

Сақтандыру полистері мен зейнетақы есепшоттарының нарықтары. ипотека нарықтары - бұлар каржы құралдары мен институттарының келісімшарты негізінде әрекет ететін жинақ мекемелері бар ерекше нарықтар. Олардың маңызы міндетті түрде артады; АҚІІІ-та қаржы активтерінің жиынтық көлемі коммерциялык банктерді, жинак инсгитуттарын, несие одактарының бэрін қосқандағы активтер жиынтыгынан бір жарым есе көп.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz