Инвестициялық жобаларды қаржыландыру: ішкі және сыртқы көздері мен тиімділігін бағалау әдістері

Қазақстан Республикасының білім және ғылым министірлігі

Курстық жұмыс

Тақырыбы: «Инвестицияны қаржыландырудың сыртқы және ішкі көздері»

Орындаған:

Тексерген:

Орал 2015ж.

Мазмұны

Кіріспе . . . 3

1. Инвестициялық жобалар туралы түсінік . . . 4

1. 1. Инвестициялардың экономикалық маңызы мен жіктелуі . . . 4

1. 2. Инвестициялық жобалар ұғымы . . . 5

2. Инвестициялық жобалардың негізгі принциптері мен тиімділігін бағалау әдістері . . . 8

2. 1. Инвестициялық жобалардын экономикалық тиімділігін бағалаудың негізгі принциптері . . . 8

2. 2. Инвестициялық жобаларды экономикалық тиімділігін бағалау әдістері . . . 10

2. 3. Жобаның ақша төлемдерінің таза ағымын бағалау және инвестициялық жобаның шегін анықтау . . . 13

2. 4. Инвестициялық жобаның қаржылық тұрақтылығын бағалау . . . 14

3. Инвестициялық жобаны бағалау . . . 14

3. 1. Инфляциялық факторын

есепке ала отырып инвестициялық жобаны бағалау . . . 15

3. 3. Белгіссіздік жағдайларында инвестициялық жобаны бағалау . . . 17

3. 4. Қаржылық инвестициялық жобаны бағалау . . . 21

3. 5. Инвестициялық жобаларды қаржыландыруын ұйымдастыру . . . 24

Қорытынды және ұсыныстар . . . 27

Пайдаланылған әдебиеттер тізім . . . 28

Қосымша . . . 29

Кіріспе

Инвестициялық жобалардың пайдалылығы мен өтелімділігі перспективасын бағалау мақсатымен капиталдың ұзақ мерзімді жұмсалымының тиімділігін анықтау тәсілдері. Жобаларды бағалау үшін қолданылатын критерийлер басты аспектілерді‚ оны іске асырудың шарттарын көрсетуге тиіс. Оларды алуан түрлілігіне қарамастан мынадай топтарға бөлуге болады: қаржы-экономика нормативтік критерийлер‚ ресурстармен қамтамасыз етілу критерийлері. Қаржы-экономика критерийлер - бизнес-жоспарда айқындалатын жобаның құны‚ ағымдағы таза пайда‚ пайда мен пайдалылық (инвестициялардың қайтарымы) ‚ тиімділіктің ішкі коэффициенті‚ өтелімділік кезеңі‚ тағы басқалар. Нормативтік критерийлерге құқықтық талаптар (ұлттық және халықаралық құқық нормалары) ‚ стандарттардың‚ конвенциялардың талаптары‚ экология талаптар‚ патент қабілеті және зияткерлік меншік құқықтарын сақтаудың өзге де шарттары жатады. Ресурстық критерийлер жобаның іске асуының әлеуеттік мүмкіндігін айқындайды және олардың мынадай топтарын қамтиды: ғылым-техника ресурстар (қажетті ғылым-техника бөлшектердің‚ тиісті кәсіптегі және біліктіліктегі мамандардың болуы) ‚ өндірістік ресурстар (өнімді өндіру үшін қуаттардың болуы) ‚ технология баламалар‚ қаржы ресурстарының көлемі мен көздері‚ тағы басқалар. Ғылым-зертхана және тәжірибелік-конструкторлық жұмыстардың орындалуын жеделдетуден болатын нәтижені есептеудің де елеулі мәні бар‚ өйткені бір жағынан‚ зерттеулер мен талдамалдар үдерісін жеделдету жобаны іске асырудың осы саласында айтарлықтай шығын жұмсауды талап етеді‚ екінші жағынан‚ жаңа тиімді өніммен (тауармен‚ бұйыммен) рынокқа ертерек шығу мүмкіндігі пайда болады. Әрбір әлеуетті жоба оның елдегі саяси‚ әлеуметтік жағдайларға сәйкес келуге‚ олардың өзгеруі мүмкін екендігі тұрғысынан да бағалануға тиіс. Күрделі жұмсалымды бағалаудың ең кең таралған әдістері: өтелімділік әдіс‚ пайданың жай нормасы әдісі‚ қаражатты‚ ағымдағы таза пайданы дисконттау әдісі. Олардың көбісі ЮНИДО-ның өнеркәсіптік техника-экономика зерттеулерді дайындау жөніндегі оқу құралында (БҰҰ басылымы) көрініс тапқан. Соның негізінде әзірленген бағдарламалар пакеті КОМФАР (COMFAR - Computer Model for Feasіbіlіty Analysіs und Reportіng немесе инвестиция жобалардың техника-экономика негіздемелерін әзірлеудің компьютерлік үлгісі деп аталады. Алайда бағалау әдістері мен критерийлерін таңдау жобаның ерекшелігіне‚ оларда жаңа енгізілімдердің болуына‚ сала тұрпатына‚ басқа да бірқатар факторларға байланысты. Түпкілікті шешімді тапсырыс беруші (кәсіпкер) қабылдайды‚ инвестормен‚ серіктестермен‚ контрагенттермен‚ басқа да мүдделі тұлғалармен келісіледі.

I Тарау. Инвестициялық жобалар туралы түсінік.

1. 1. Инвестициялардың экономикалық маңызы мен жіктелуі

Инвестициялар кәсіпкерлік қызметінің объектілеріне бағытталған барлық мүліктік және интеллектуалдық құндылықтардын түрлері, яғни сонын нәтижесінде пайда (кірістер) туады немесе құнарлы тиімділікке қол жетерлік

Инвестициялар экономикалық категориясы ретінде келесі сипаттамаларын білдіреді:

капиталды өсіру мақсатында кәсіпкерлік қызметіне салымдар жасау;

инвестициялық жобаларды іске асыру процессінде инвестициялық қызметінде қатысушылар арасында (банкетер, мемлекет және инвестициялық жобаны тапсырушылар) туатын ақша катынастары.

Инвестицияның мәні инвестициялық қызметінің екі жағын білдіреді: ресурс шығындары мен табатын нәтиже (пайда) . Инвестициялар нәтиже табу мақсатында екі жақты қарастырылады: саналық (пайда) және сапалық (білім беру саласында - мектеп салу және білімді мамандар саның көбейту, кәсіпкерлікте - өнім шығару мақсатында кәсіпорындардын саның көбейту. Инвестициялық қызметінің объектілері:

- мүліктік құқық;

өндірілетің және модернизацияланатын негізгі құралдар;

бағалы қағаздар;

мақсатты ақша салымдары;

ғылыми - техникалық өнім;

интеллектуалдық меншікке құқық;

меншікті басқа да объектілері.

Инвестициялық қызметінің субъектілері: инвесторлар, тапсырыс берушілер, жұмысты орындаушылар, инвестициялық қызметінің объектілерін қолданушылар, жабдықтаушылар, әр түрлі қаржы мекемелері - банктер, сақтандыру компаниялар, делдалдар.

Инвестициялаудын негізгі этаптары.

ресурстарды капиталдық шығындарға айналдыру, яғни инвестицияларды нақты инвестициялық объектілеріне салу процессі (инвестициялаудын өзі) ;

салынған қаражаттарды капиталдық құндылыққа айналдыру, яғни инвестицияларды пайдалану және жаңа тұтынушылық құнын алу (ғимарат пен құрылыстар, жаңа өнім және т. б. ) ;

капиталдық құндылықтын пайдаға айналуы, яғни инвестициялаудын сонға мақсаты.

Капиталды өсіру көзі және инвестициялаудын мақсаты жобаны сатудан түскен пайда (кіріс) болып табылады. Тәжірибиеде пайда (П) массасын инвестициялық шығындармен салыстырады (ИШ) және олардын тиімділігін (ИТ) есептейді:

ИТ (%) =П/ИШ*100.

Инвестицияның көлеміне әсерін тигізетін факторлар.

Азаматтар кірістерінің жоғарлауы, олардың бір бөлігін сақтап қалуына арналған және инвестициялық ресурстарының көздері болады. Сондықтан, Салымдар (сбережения) үлесінің барлық кірістердін ішінде жоғарлауы инвестициялар көлемінің өсуіне әкеледі және керісінше болуы мүмкін. Бұл жағдай азаматтардын мемлекетке сенім арттыру нәтижесінде камтамасыз етіледі және мемлекет өзі жағына инвестициялық белсенділікке мүмкіндік беруі тиіс.

Инвестицияның көлеміне күткен табыстылық нормасы әсерін тигізеді, өйткені пайда қызығушылықты тудыратын негізгі себеп. Күткен табыстылық нормасы жоғары болған сайын инвестициялау көлемі де жоғарлайды, және керісінше.

Инвестициялық процессінде меншікті қаражаттарымен қатар қарыз қаражаттарын қолдануға мүмкіншілік болғандықтан инвестицияның көлеміне ссудалық пайыздын қойылымы әсерін тигізеді. Егер күткен табыстылық нормасы орташа ссудалық пайыздын қойылымынан жоғары болса, онда мұндай салымдар инвесторға тиімді болғаны. Сондықтан, орташа ссудалық пайыздын қойылымының өсуі мемлекеттін экономикасына инвестициялар көлемінің төмендеуіне әкеледі.

Инвестициялық жобаның мазмұны кез келген инвестициялық қызметі болуы мүмкін - жаңа кәсіпорынды құру жоспары мен жылжымайтын мүлікке лицензиялар мен патенттерді сатып алу бағдарламасы.

Инвестициялық жобаларды келесі белгілерімен жіктеуге болады:

- масштаб (көлемі) ;

іске асыру мерзімі;

орындау сапасы;

ресурстардын шектелуі;

іске асыру мерзімі және орны.

Негізгі этаптар:

- инвестициялық идеяның тууы;

- инвестициялық мүмкіншілікті зерттеу;

- құрылыстың, объектіні қайта құру, техникалық қайта қаруландыру жұмыстарының техникалық - экономикалық негіздемесің құрастыру;

- келісім шарт құжаттарын әзірлеу;

- құрылыстық- монтаждық жұмыстар;

- объектіні эксплуатациялау және экономикалық көрсеткіштердің мониторингі.

1. 2. Инвестициялық жобалар

Инвестициялық жобалар ұғымы, оларды әзірлеу этаптары.

Нақты инвестициялаудын барлық формалары негізгі үш этаптардан тұрады, олардын жиыны инвестициялық циклы деп аталады:

1) инвестициялаудын алдындағы стадия, мұнда альтернативті шешімдер нұсқаулары әзірленіп оларға баға беріліп, іске қосылуға нақты бір нұсқа қабылданады;

2) инвестициялық стадия - инвестициялық шешімінің іске асырылуы;

3) инвестициялық стадиясынан кейн - объектіні эксплуатациялау процессін бақылау.

Инвестициялаудын алдындағы стадиясы дегеңіміз инвестициялық жобаны дайындау, яғни бизнес - жоспарын, техникалық - экономикалық незідемесін әзірлеуден тұрады.

Жоба (лат. рrojectus - брошенный вперед) - техникалық құжаттар - жаңадан құрылатын ғимараттардын, құрылыстардын, машиналардын, цехтердің, зауыттардын, фабрикалардын макеттері, сызулары, экономикалық және техникалық есептері мен өндірістік пен әкімшілік құрылыстарының орналасу генералдық жоспары. Басқаша жобаны техникалық - экономикалық құжаттарының синтетикалық жиыны деп атауға болады.

Инвестициялық жоба ұғымын екі жақты қарастыруға болады:

1) қойылған нәтижеге жету мақсатында әзірленген кез келген іс, қызмет, шаралар кешені;

2) қойылған нәтижеге жету мақсатында әзірленген есептік - қаржылық және құқықтық - ұйымдастырушылық жүйесі.

Сондықтан, инвестициялық жоба деп нақты инвстициялауды жұргізуге қажетті негізгі құжат, яғни онда жобаның сипаттамасы, қаржы көрсеткіштері беріледі.

Инвестициялық жобаны дайындау, әзірлеу, іске асыру мәнінде және оларды экономикалық бағалауда қолданылатын әдістерін зерттеуде бірнеше этаптардан өту керек:

- инвестициялық идеяның тууы;

- инвестициялық мүмкіншілікті зерттеу;

- құрылыстың, объектіні қайта құру, техникалық қайта қаруландыру жұмыстарының техникалық - экономикалық негіздемесің құрастыру;

- келісім шарт құжаттарын әзірлеу;

- құрылыстық- монтаждық жұмыстар;

- объектіні эксплуатациялау және экономикалық көрсеткіштердің мониторингі.

Инвестициялық идеяның тууы дегеңіміз:

- идеяны тандау және алдын ала бағалау;

- техникалық шешімді (техника, ресурстар мен қызметтер объектілерің) инновациялық, патенттік, экологиялық талдау;

- сертификациялық талаптардың орындалу қажеттілігін тексеру;

- инвестициялық идеяны алдын ала келістіру;

- жобаны іске асыралатын кәсіпорында, мекемені алдын ала таңдау;

- рецепиенттің ақпараттық меморандумын дайындау. Рецепиент - инвестицияның субъектісі - инвестицияны қолданатын кәсіпорын, мекеме.

Инвестициялық жобаның жіктелу. Инвестициялық жобаларды бірнеше белгілерімен жіктеуге болады:

1) инвестициялау мақсаты бойынша

- өнімді өндіру көлемін ұлғайтуға арналған инвестициялық жоба;

- өнім ассортиментің кеңейтуге (жаңартуға) арналған инвестициялық жоба;

- өнім сапасын жоғарлатуға арналған инвестициялық жоба;

- өнімнің өзіндік құнын төмендетуге арналған инвестициялық жоба;

- әлеуметтік, экологиялық және басқа да тапсырмаларды шешуге арналған инвестициялық жоба.

2) іске асыру автономиясы бойынша

- кәсіпорынның басқада жобаларын іске асырудан тәуелсіз инвестициялық жобалар;

- кәсіпорынның басқада жобаларын іске асырудан тәуелді инвестициялық жобалар.

3) іске асыру уақыты бойынша

- қысқамерзімді - 1 жылға дейін;

- ортамерзімді - бір жылдан үш жылға дейін;

- ұзақмерзімді - үш жыл және жоғары.

4) инвестициялық ресурстарының қажетті көлемі бойынша

- үлкен емес инвестициялық жобалар -1000 долл. дейін;

- орташа инвестициялық жобалар - 1000 доллардаң 100 000 долларға дейін. ;

- үлкен -100 000 доллардаң жоғары.

5) қаржыландыру схемасы бойынша

- ішкі қаражаттар көздерімен қаржыландырылатын инвестициялық жобалар;

- акционерлеу арқылы қаржыландырылатын инвестициялық жобалар ;

- несие қаражаттарымен қаржыландырылатын инвестициялық жобалар;

- қаржыландырудын аралас формаларымен қаржыландырылатын инвестициялық жобалар.

ЮНИДО (Организации Объединенных Нации по Промышленному развитию) ұсыныстарына сәйкес инвестициялық жобалар келесі тараулардан тұруы қажет:

Инвестициялық жобаларды қаржыландыру нұсқалары. Инвестициялық жобаларды қаржыландыру схемасын әзірлеу кезінде оның бес негізгі нұсқалары қарастырылады.

1) толығымен өзін өзі қаржыландыру - көбінде үлкен емес инвестициялық жобаларды қаржыландыру кезінде қолданылады.

2) акционерлеу - үлкен инвестициялық жобаларды қаржыландыру кезінде қолданылады.

3) несиелік қаржыландыру - үлкен емес қысқа мерзімді және рентабелділік нормасы жоғары инвестициялық жобаларды қаржыландыру кезінде қолданылады. Рентабелділік нормасының деңгейі ұзақ мерзімді қаржы несиенің пайызынан жоғары болуы тиіс.

4) лизинг немесе селенг - меншікті қаржы қаражаттары жетіспеушілік кезінде немесе қаржы несиенің құны жоғары болған жағдайда қолданылады. Кәсіпорынды қайта құру немесе жаңарту мен модернизациялауға ивестициялық жобаларды қаржыландыру кезінде қолданылады.

5) үлестік қаржыландыру - инвестициялық жобалардын барлық түрлеріне қолданылады - жоғарыда аталып кеткен нұсқалардын комбинациясы.

Аталып кеткен қаржыландыру схемасын есепке ала отырып инвестициялық ресурстар көздерінің құрамында пропорциялар белгіленеді.

II Тарау. Инвестициялық жобалардыннегізгі принциптері мен бағалау әдістері.

2. 1. Инвестициялық жобалардын экономикалық тиімділігін бағалаудын негізгі принциптері

Тиімділік дегеніміз нәтижені шығындарға салыстыру. Бірінші көз қарас тиімділік туралы анықтамаға бұл сұрақтын күрделілігін көрсетпейді. Капиталдық салымдардың және жаңа техниканың экономикалық тиімділігін анықтау кезінде шығындарды дұрыс есептеу мен қоғамдық еңбек нәтижесін анықтау дұрыс есептеудің нәтижесіне жету жслдары болады.

Капиталдық салымдардың және жаңа техниканың экономикалық тиімділігінін мәні қоғамдық еңбек өнімділігін жоғарлатуда берілген, яғни өнімнің құңын төмеңдетуде. Кәзіргі қоғамда капиталдық салымдардын тиімділігі екі аспектіден тұрады - экономикалық және әлеуметтік.

Капиталдық салымдардың экономикалық тиімділігінің аспектісін анықтау кезінде шығындар (негізгі және қосымша) толығымен өндірушіде де тұтынушыларда да есепке алынуы тиіс.

Жалпы экономикалық тиімділік тиімділіктін (эффект) капиталдық салымдарға қатынасы.

Жалпы көрсеткіштерге келесі көрсеткіштерді жатқызуға болады: капиталдық салымдардын өтелу көрсеткіші, яғни салынған қаражаттардын өтелу (қайтарылу) мерзімін білдіреді, және капиталдық салымдардың үлесі, яғни капитал салымдылығын білдіреді ( өнімнің, қызметтің, жұмыстын бір тенгесіне келетін ресурс мөлшері) .

Аталып кеткен көрсеткіштерден басқа бағалау көрсеткіштер жиынына келесілер жатады: еңбек өнімділігі; қор қайтарылымы; өнімнің өзіндік құны; өнімнің сапасы мен техникалық деңгейі; өнімнің, қызметтің, жұмыстын материал- және энерго сиымдылығы; жоба қуатын игеру ұзақтылығы; әлеуметтік тиімділігің әлеуметтік нормалармен салыстырудағы көрсеткіштер; еңбек жағдайын жақсарту және қоршаған ортаны қорғаумен байланысты көрсеткіштер. Капиталдық салымдардың тиімділігін есептеуде инвестициялық емес факторлаға байланысты тиімділіктерді (эффект) шегеру керек. Мысалы, бұрындағы жобалардын өндіріс қуаты немесе еңбекті ұйымдастыруды алдында енгізіген шаралары, кәсіпорынның сменалығын жоғарлату, өндіріс пен еңбекті прогрессивті басқару және ұйымдастыру формаларын игеру, сонымен қатар капиталдық салымдарды қажет етпейтін шаралар.

Инвестициялардын әлеуметтік нәтижесін бағалау дегеңіміз адамнын құқығын, әлеуметтік жағдай нормасын, стандартын сақтайтын жоба.

Жұмыскерлерге жақсы еңбек ету мен дем алу жағдайларын жасау жөнінде, оларды азық түлікпен, тұрғын үймен және әлеуметтік инфрақұрылым объектілерімен қамтамасыз ету жөніндегі шаралар міңдетті болғанымен жеке бағалануға жатпайды.

Жобаларда орын табуы тиіс инвестициялардын әлеуметтік нәтижелердің негізгі түрлері:

- аумақта жұмыскерлер орнының өзгеруі;

- жұмыскерлердің тұрғындық және мәдениет - тұрмыстық жағдайларының жақсаруы;

- жұмыскерлердің еңбек жағдайының жақсаруы;

- өндірістік персонал құрылымының өзгеруі;

- халықтын тауралармен жабдықталуы (отын - энергетикалық кешенінің жобалары үшін - отын мен энергия; аграрлық сектор мен азық түлік кәсіби жобалары үшін - азық түлікпен және т. б. ) ;

- жұмыскерлер мен қоғамның жалпы денсаулығы;

- халықтын бос уақытысының экономиясы.

Әлеуметтік нәтижелердің құңдылығын бағалауда олардын жеке маныздылығы есептеледі. Жобаның әлеуметтік нәтижесіне жетуге керекті шығындар (мысалы, жұмыссыздыққа немесе уақытша еңбек қабілетін жоғалтумен байланысты төленетін пособия шығыны), тиімділікті есептеуде жалпы қолданылады және әлеуметтік нәтижеге құндылық баға беруде қолданылмайды.

Жұмыскерлердің еңбек жағдайымен қанағаттаңдырылығын бағалау үшін социолгиялық сұраныс берілгендері қолданылуы мүмкін.

Жобаны іске асыру кезінде жұмыскрелердін тұрғын және мәдениеттік - тұрмыстық жағдайларын жақсартумен байланысты қосымша шығындар пайда болуы мүмкін. Мысалы, оларға төлемсіз негізінде немесе женілдікпен тұрғын үйлер беру, әлеуметтік - тұрмыстық манызы бар объектілер салу. Осы объектілерді салуға кеткен, сатып алуға жұмсалған шығындар жоба бойынша шығындар көлеміне жатады және тиімділікті есептеуде қолданылады

Осы объектілерден түскен кірістер (тұрмыстық қызметтен түскен кіріс, жалға беруден түскен кіріс және т. б. ) жобаның нәтижесінде есептеледі. Сонымен қатар тұрғын үйлер нарығындағы бағалар өзгерістері де есепке алынуы тиіс.

Өнідіріс саласына тиімді инвестицияларын анықтау әдістері.

Болашақ шығындар мен нәтижені бағалау инвестициялық жобалардын тиімділігің бағалауда есептеу мерзімімен шектеледі, оның ұзақтылығы (есептеу горизонты) есепке келесі жағдайларға сәйкес алынады:

- объектіні құру, эксплуатациялау және керек болса жою ұзақталығы;

- негізгі құралдардын орташа өлшемді нормативтік мерзімі;

- көздеген пайда мөлшері (кіріс нормасы, пайда массасы және т. б) ;

- инвестордын талабы.

Есептеу горизонты есептеу шагының санымен анықталады. Есептеу шагы ай, тоқсан және жыл болады.

Шығында екі түрге бөлінеді алғашқы немесе бастапы

және ағымдағы

және ағымдағы

.

.

2. 2. Инвестициялық жобаларды экономикалық бағалау әдістері

Инвестициялық жобалардын әр түрлі нұсқаларын салыстыру және олардын ішінде ең жақсысын таңдау әр түрлі көрсеткіштерді қолданумен ұсынылады, оларға келесі түрлері жатады:

- Өтелу мерзімі

- Кірістік нормасы

- Таза ағымды құн

- Нірістік ішкі нормасы

- Рентабелділік индексі.

Қосымша:

- Ақшалар ағымын бағалау

- Инвестициялық тәуекелді бағалау

Оптималдық инвестициялық бюджетін қалыптастыру жүргізіледі.

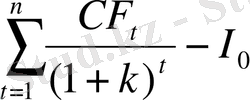

Жобанын таза ағымды құны (тақа дисконттық кіріс) (NPV) - жобаны іске асырудан компаниянын алатын пайдасы, яғни сомаланған дисконттық оң ақшалар ағымынын сомаланған дисконттық кері ақшалар ағымына айырмасы. Таза ағымды құн = Таза ақшалар ағымынын бүгінгі құны - бастапқы инвестициялар

NPV=

немесе NPV=

немесе NPV=

мұнда СFn - n мерзімінің аяғындағы ақшалар ағымы;

k - капитал құны немесе қаржыландыру ставкасы;

I0 - бастапқы инвестициялар;

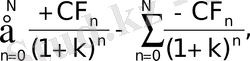

- CFn - n мерзімінің аяғындағы кері ақшалар ағымы;

+ CFn - n мерзімінің яағындағы оң ақшалар ағымы.

Егер NPV>0, жобаны қабылдау керек;

Егер NPV<0, жобаны қабылдамау керек;

Егер NPV=0, компанияға жобаны қабылдауға да қабылдамауға да болады.

Пайданын ішкі нормасы (IRR) - жобадан түскен болашақта таза ақшалар ағымынын бүгінгі құны бастапқы инвестицияларға теңестіретін дисконттық ставкасы, яғни NPV нөлге тең болатын дисконттық ставкасы.

немесе

немесе

,

,

Егер IRR>k, жобаны қабылдау керек,

Егер IRR<k, жобаны қабылдамау керек,

Егер IRR=k, компанияға жобаны қабылдауға да қабылдамауға да болады.

Басқа сөзбен айтсақ, IRR - дисконтталған кері ақшалар ағымының сомасы дисконтталған оң ақшалар ағымының сомасымен толтырылатын шектеулі пайыздық ставкасы.

IRR есептеу үшін EXCEL электрондық кестесінің калькуляциялау программасының қаржылық функциясын қолдануға болады немесе қаржылық калькуляторын. Оларды қолдануға мүмкіндік болмаса оның деңгейін итерация әдісімен табуға болады, NPV деңгейін есептеу үшін дисконттық ставкасынын (r) әр түрлі деңгейін қолданау керек, яғни NPV кері белгіні көрсеткенше. Содан кейін, IRR - ні келесі формуламен есептейді:

IRR=

Мұнда келесі теңсіздік болуы тиі:

ra<IRR<rb, a NPVa>0>NPVb.

мұнда - ra - төмен дисконттау ставкасы, - rb жоғары дисконттау ставкасы, NPVa - (ra) төмен ставкадағы таза ақша ағымы және жоғары (rb) дисконттау ставкадағы таза ақша ағымы.

Жобанын рентабелділік индексі (PI) ақшанын бір теңгесіне келетін пайданын өсуін көрсетеді.

PI =

мұнда СF - n мерзімінің аяғындағы тақа ақша ағымы,

к - дисконттық ставкасы,

I0 - бастапқы инвестициялар.

Егер РI > 1, жобаны қабылдау керек,

Егер РI < 1, жобаны қабылдамау керек,

Егер РI = 1, компанияға жобаны қабылдауға да қабылдамауға да болады.

1- кестеде көрсетілгендей жобаға инвестициялау туралы шешім аталып кеткен барлық критерийлердің белгілеріне қарай және инвестициялық жобаға қатысушылардын қызығушылықтарына қарай есепке алынуы тиіс. Сонымен қатар маңызды ролін капиталдын құрамы және уақытта бөліну тәсілі, басқада факторлар атқарады

2. 3. Ақша ағымының мерзімін бағалау

Ақша ағымының құнына әсерін тигізуші факторлар. Ақша қаражаттары кез келген тауар сияқты өзінің құнына уақыт сайын өзгеріп отыратын ие болады. Ақша құны арнайы нарықтарындағы сұраныс пен ұсыныс балансымен беріледі және онымен таба алатын пайызға байланысты болады. Пайыздық қойылым белгілі бір уақыт мерзімінің сонында төленетін пайыз төлемдерінің сол мерзімнің басында кепілге берілген неемесе қарызға берілген қаражаттарына қатынасын білдіреді. Пайыздар не үшін керек екенін түсіну үшін, несие берушінің позициясына тұру керек:

- тәуекел, несие беруші, қарыз алушының қарызды қайтару қабілетінің жоқтығына дұшар болуы мүмкін;

- инфляция, болашақта қайтарылатын ақша өзінің құнын жоғалтады;

- келісімдерді өткізу құны, - келісім шартты бекітумен байланысты, төлемдерді тіркеу, қарыздарды жинау, әкімшілік тапсырмаларды шешуге жұмсалатын шығындар;

- шанстың бағасы, бір қарыз алушыға несиені ұсына отырып, несие беруші оданда пайдалы мүмкіндігің жоғалтады (яғни, несие беруші басқа альтернативті инвестиция түрінен жоғары пайда алуы мүмкін) .

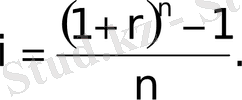

Пайыздық терминологиясы. Қарапайым пайыздар - номиналдық пайыздық қойылым (жылдық ағымды пайыздық қойылым) . Күрделі пайыздар - бұл пайыздарға есептелетін пайыздар.

Егер күрделі пайыздар бір шылға есептелсе, онда номиналдық r және нақты i пайыздар қойылымдарының айырмашылығы болмайды. Егер пайыздар күрделі схема бойынша бір жылдан артық мерзімге есептелсе, онда нақты жылдық қойылым номиналдықтан әрдайым жоғары болмақ. Нақты пайыздық қойылым i келесі теңсіздіктен есептеледі:

Р(1+ni) = P (1+r) n.

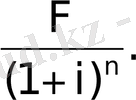

Пайыздық формулалар. Ақшаны уақытта бағалауға алты негізгі формулалар қолданылады. Осы формулалар бес ауыспалы белгілерінен тұрады:

F - ақшанын болашақ құны;

P - ақшанын бүгінге (келтірілген) құны;

A - жылдық ақша ағымы;

n - пайыздар есептелетін мерзім саны;

i - есептеу мерзімінде нақты пайыздық қойылым.

1 Ақшанын болашық құны келесі формуламен есептеледі:

F=P(1+i) n.

2 Ақшанын бүгінгі (келтірілген) құны келесі формуламен есептеледі:

P=

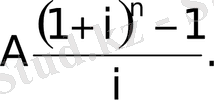

3 Жыл сайынғы ақша ағымының болашақ құны келесі формуламен есептеледі:

F=

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz