Қазақстан Республикасының салық жүйесінің қалыптасуы, жағдайының талдауы және проблемаларын шешу жолдары (Атырау облысы мысалында)

МАЗМҰНЫ:

КІРІСПЕ . . . 3

1. САЛЫҚ ЖҮЙЕСІНІҢ ҚАЛЫПТАСУЫНЫҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ . . . 4

1. 1 Салықтардың және салық жүйесінің экономикалық мәні . . . 4

1. 2 Салық салу принциптері және функциялары . . . 17

1. 3 Салық жүйесінің шетелдік тәжірибесі . . . 25

2. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ САЛЫҚ ЖҮЙЕСІ: ҚАЛЫПТАСУЫ ЖӘНЕ ЖАҒДАЙЫНА ТАЛДАУ . . . 44

2. 1 Қазақстан Республикасының салық жүйесіндегі реформаларға салыстырмалы талдау . . . 44

2. 2 Мемлекеттік бюджетті қалыптастырудағы салықтардың рөлі . . . 59

2. 3 Атырау облысы бойынша салық түсімдерінің жағдайына талдау . . . 65

3. ҚАЗАҚСТАН РЕСПУБЛИКАСЫ САЛЫҚ ЖҮЙЕСІНІҢ ПРОБЛЕМАЛАРЫ ЖӘНЕ ОНЫ ШЕШУ ЖОЛДАРЫ . . . 71

ҚОРЫТЫНДЫ . . . 87

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 89

ҚОСЫМШАЛАР . . . 91

Кіріспе

Мемлекеттің салық жүйесі мемлекеттегі қолданылып жүрген салықтардың жиынтығы, салықтық қызмет органдарының жүйесі және салықтық заңнаманы білдіреді. Салықтардың және бүтіндей салықтық жүйенің тиімділігіне қол жеткізу мемлекеттің экономикалық дамуы мен өркендеуінің сенімді арқауы болды. Біздің салық жүйемізді халықаралық стандарқа жақындататын шаралар - салық жүйесін төмендету және салық түрлерін қысқарту болып табылады.

Жалпы бұл диплом жұмысының мақсаты - салық жүйесінің теориялық аспектілері мен салық жүйесінің жағдайына талдау негізінде салық жүйесіндегі проблемаларды анықтау және оларды шешуге бағыттылған оңтайлы шараларды ұсыну.

Бұл мақсатқа жету үшін келесідей міндеттер шешімін табуы тиіс:

- Салық және салық жүйесінің түсінігі мен оның экономикалық мәнін қарастыру;

- салық жүйесінің принциптеріне сипаттама беру;

- салық салу функцияларын ашып көрсету;

- салық жүйесінің шетелдік тәжірибесі;

- салық жүйесінің реформаларына талдау жасау;

- Атырау облысы бойынша салық түсіміне талдау жасау;

- мемлекеттік бюждетті қалыптастырудағы салықтардың рөлін анықтау;

- салық жүйесінің өзекті проблемаларын қарастыру.

Берілген диплом жұмысын жазудағы мақсат - салық жүйесінің жағдайын талдау мен салық жүйесін проблемалары және оны шешу жолдары танып білу, олардың нарықтық экономикада алатын орнын анықтау болып табылады.

Бүгінгі нарықтық заманда ең өзекті мәселелердің бірі болып табылады, олай дейтін себебіміз дамыған экономикада салық жүйесін және олардың мемлекеттік бюджет кірістерінде алатын орнын маңызы болып табылады.

Тақырып өзектілігі - бүгінгі күні салық жүйесінің төңірігінде елеулі проблемалар туып отыр. Ол негізінен салық түсіндерінің жеткіліксіз деңгеймен сипатталу қажеттілігін диплом жұмысының тақырыбын таңдауға ең негізгі себеп болып табылады.

Берілген жұмыстың методологиялық негізі «Салық және бюждетке төленетін міндетті төлемдер туралы » Салық Кодексі, «Салық және салық салу » Б. Ж. Ермекбаева, «Салық және салық салу » Т. Ф. Юткина, Б. Х. Алиева, «Салықтық құқық » С. М. Найманбаев сияқты және басқа да отандық және ресей авторлардың еңбектері, сондай-ақ, бұқаралық ақпарат құралдарынан алынған сараптамалық мәліметтер болып табылады. Практикалық негіз ретінде «Атырау облысы бойынша Салық Комитеті» қызметінен мәліметтер алынды.

1. Салық жүйесінің қалыптасуының теориялық аспектілері

1. 1 Салықтардың және салық жүйесінің экономикалық мәні

Салықтар дегеніміз мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде және мерзімде түсетін міндетті төлемдер болып табылады.

Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекетпен екі арадағы мемлекеттік орталықтандырылған қаржы көздерін құруына байланысты туындайтын қаржылық қатынастарды сипаттайтын

экономикалық категория.

Салықтардың экономикалық мәні мынада:

- біріншіден, салықтар шаруашылық жүргізуші субъектілермен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін көрсетеді;

- екіншіден, шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесінежинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді.

Салықтар мемлекеттің құрылуымен біріге пайда болады және мемлекеттің өмір сүруі мен дамуының негізгі қаржылық көзі болып табылады. Мемлекет құрылымының өзгеруі, өркендеуі қашан да болса оның салық жүйесінің қайта құрылуымен, жаңаруымен бірге қалыптасады. Әрбір мемлекетке өзінің ішкі және сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы көздері қажет.

Салықтар - мемлекет қаржысының тұрақты қайнар көзі.

Мемлекет салықтарды экономиканы дамыту, тұрақтандыру барысында қуатты экономикалық тетік ретінде пайдаланылады.

Осы салық салуға байланысты әр дәуірлерде мемлекет қайраткерлері, экономистер, философтар, ойшылдар көптеген еңбектер жазған.

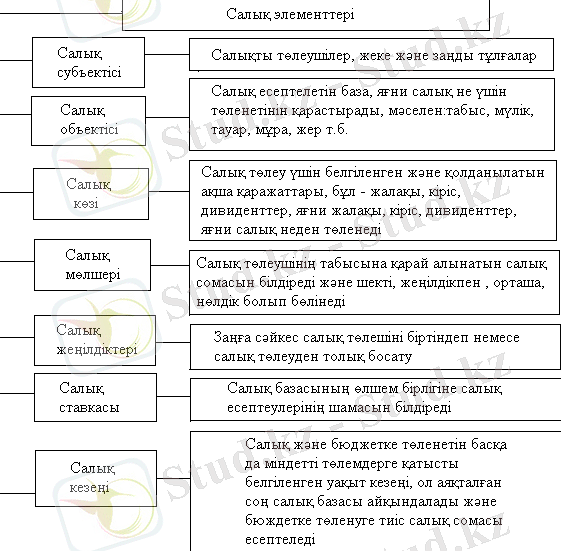

Салық салу элементтеріне келетін болсақ олар мыналар болып табылады:

Кесте - 1 Салық элементтері

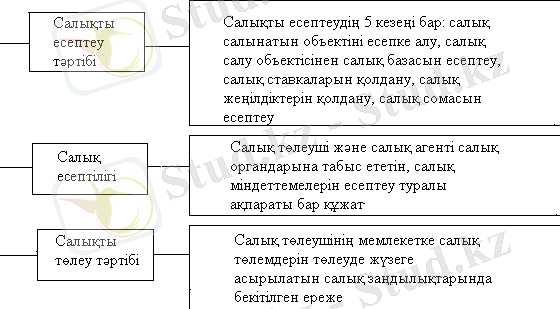

"Салық" ұғымымен "салық жүйесі" ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оны құру мен алудың нысандары мен әдістерінің, салық службасы органдарының жиынтығы әдетте мемлекеттің салық жүйесін құрайды. Салық жүйесі - (гректің systema - барлық бөлімнен құралған, қосылулар ) яғни, бұл салық төлеушілермен мемлекеттің қызығушылықтарын қамтамасыз етуге арналған, салық жиынтығынан құралған және олардың бөліктерінен тұратын бір тұтастық немесе кешен.

Бұл жүйе құрамына мыналар кіреді.

- салық қатынастарын реттеуші ( ҚР «Салық және бюджетке төленетін міндетті төлемдер» туралы заң, Салық кодексі, нұсқаулар, қаулы, хат, салықтық төлем туралы нұсқаулық ) заң шығарушылық және нормативтік база;

- салықты және міндетті төлемдерді, олардың алуан түрлілігін, салық салу принциптерін, салықтық элементтерін өндіріп алу және тұрғызу әдісі;

- салық бақылауын жүргізу формасы мен түрлері (камералдық бақылау, салық есептілігі, салық төлеушінің монитарингі, құжаттық және рейдтік салықтықұ тексерулер және т. б. )

- салықты және басқа да міндетті төлемдерді ҚР мемлекеттік табыс министерствасы, салық органы, қаржы полициясы бөлімдері арқылы өндіріп алу функциясына кіретін ұйым. Салық жүйесін жетілдіру жұмысы 1992 жылдан бері жүргізіліп келе жатыр. Біздің салық жүйемізді халаықаралық стандарттарға жақындататын шаралар - салық жүйесін төмендету және салық түрлерін қысқарту. Осының барлығы Қазақстан Республикасының Президентінің 1995 жылғы 24 суірдегі заң күші бар «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы » Жарлығында қаланған болатын. Өткен он жылдың ішінде ел экономикасында көп нәрсе өзгерді. Онымен бірге салық заңнамасы өзгерді.

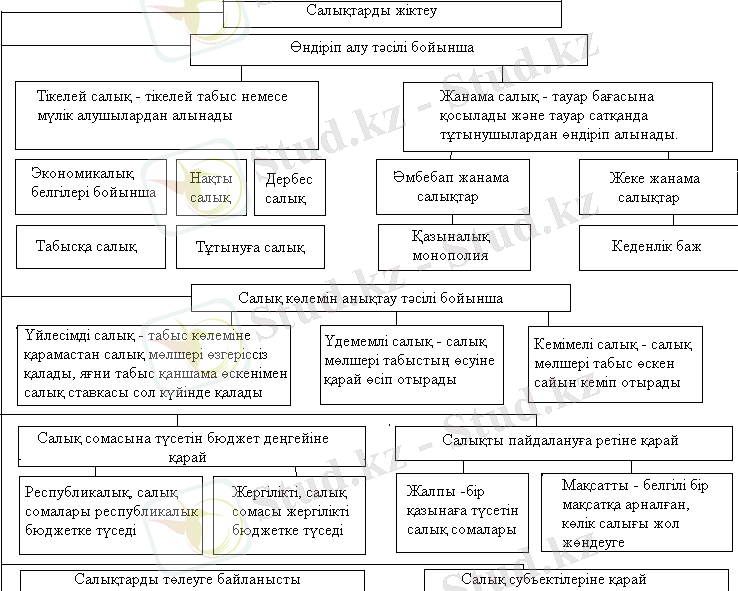

Салық жүйесінің экономикалық мәніне келетін болсақ, ол салықтардың жіктелуінен көрінеді. Кесте - 2 Салықтардың жіктелуі

Тікелей және жанама салықтардың бірнеше ерекшеліктері бар:

• біріншіден, тікелей салық телеушілер сияқты, жанама салықтарда занды тұлғалар салық субъектісі ретінде салық төлеуші болып табылады. Бірақ, бұл жерде салық төлеуші болып тауарды (жұмыс, қызмет) сатушылар саналады. Тауарды тұгынушы мемлекетпен салықтық қарым-қатынаста және салық төлеуші ретінде ешқандай келісімге келмейді. Тауарды тұтынушы тауарды сатушымен келісімге келеді, бірақ бұл салықтық қатынастар болмаса да, тауар-ақша қатынастары болып саналады;

• екіншіден, жанама салықтарда төлем көзі ретінде - сатушының жалпы табысы, яғни өнімді өткізуден түскен түсім қарастырылады. Салық төлеушілер салықты өзінің меншікті қаражаттарынан

(салық төлеушілердің меншігі ақша қаражаттарынан) төлейді.

Тікелей және жанама салықтардыңсалық салу объектілеріне және басқа да белгілеріне байланысты бірнеше айырмашылықтары бар. Атап айтқанда:

• бірінші, салық объектісі мен салық бұйымына байланысты.

Жанама салықтар кезінде тауарды өткізумен байланысты болады.

Мәселен, қосылған құн салығында салық объектісі ретінде нақты

өткізілген тауарлар, ал салық бұйымы - өткізуден түскен түсім, немесе баламалы қосылған құн. Ал, акциз салығында салық обьектісі

ретінде - нақты өткізілген акцизделетін тауарлар, ал салық бұйымы

- өткізілген акцизделетін тауарлардың құны немесе саны.

Ал, тікелей салықтар кезінде салық объектісі ретінде - меншік құқықтары (шаруашылық иеліктері, ал, салық бұйымы - ақша түріндегі мүліктер (жеке табыс салығы, әлеуметтік салық), болмаса заттар (жер учаскесі, мүліктер, көлік құралдары) ;

• екінші, салықты төлеу кездерінің қалыптасуына орай. Жанама салықтар кезінде төлем көзін мемлекет тауар бағаларына

үстеме ретінде бекітеді. Сондықтан салық төлеушілер тауар

өткізгені жөнінде төлемді алған кезде, сонымен қатар түсімнің

құрамында төленуге тиіс салық сомасын да алады.

Ал, тікелей салықтарда салықтың төлем көзі салық төлеушінің қатысуымен жасалады.

Нақты салықтар деп (ағылшын сөзі, геаl - мүлік) - мүлікке салынатын салықты атаймыз.

Нақты салықтарда мүмкіндіктер сыртқы белгшеріне қарап алынады, яғни салық салуда салық объектісі назарға алынады.

Нақты салықтарға қатыстылар:

- мүлік салығы;

- көлік құралдары салығы;

- жер салығы.

Дербес салықтар (кейде жеке деп аталады) деп - салық төлеушілердің табыстарына салынатын салықтарды атауға болады.

Дербес салықтарда тек табысы ғана емес, сонымен қатар салық төлеушінің қаржылық жағдайы да ескеріледі.

Қазақстан Республикасында дербес салықтарға жататындар:

- корпорациялык табыс салығы;

- жеке табыс салығы;

- жер қойнауын пайдаланушылардагы үстеме пайда салығы;

- әлеуметтік салық.

Дербес салықтардың нақты салықтардан айырмашылығы салық төлеушілердің нақты төлем қабілеттігін көрсетеді, яғни салықты төлеудің көзі болып олардың алған ақша қаражаттары саналады.

Сонымен қатар дербес салықтар салық төлеушілердің табыстылығын есептеуге де көмектеседі. Бірақ, мұнда салық төлеушілердің салық салынатын обьектілерінен (жер учаскесі, құрылыс, көлік құралдары) алынатын табыстарының орта есебі есепке алынады.

Нақты салықтар мемлекет үшін тиімді болып саналады, яғни жеке салықтарға қарағанда төлемді өндіріп алу және бақылау оңайға соғады. Мәселен, тапқан табыстарды әр түрлі бухгалтерлік жымқырулар арқылы, немесе қолма-қол ақша қаражаттарымен жасалған операцияларды есепке алмау жолымен (черная нала) жасыруға болады. Ал, енді салық салынатын тұрғын үйді еш жерге жасыра да, тығып қоя да алмайсың.

Сонымен бірге салықтарды обьектінің экономикалық белгілері бойынша былайша бөлуге болады:

- тұтынуға салынатын салықтар;

- табысқа салынатын салықтар.

Тұтынуға салынатын салық - мұнда белгілі бір тауарларға (қызмет көрсету) салық салынады. Көптеген мемлекеттерде тұтыну салығы деп аталады.

Табысқа салынатын салық - салық төлеушілердің әр түрлі табыстарынан түскен ақша қаражаттарына салық салынады.

Салық сомасы түсетін бюджет деңгейіне немесе салықты

алатын және оған билік жасайтын органға қарай:

- жалпы мемлекеттік немесе республикалық салықтар;

- жергілікті салықтар болып бөлінеді.

Салықтарды аймақтық деңгейіне қарай және Қазақстан Республикасының бюджет жүйесіне орай республикалық және жергілікті деп бөлеміз.

Бұл негізінен төрт фактор арқылы анықталады:

- салықты кім бекітеді (орталық және жергілікті орган) ;

- аталған салықтар қай органға жатқызылады және салықсалудың шарттарын кім анықтайды;

- салықтар бюджеттің қай түріне бекітілген (республикалықжәне жергілікті), яғни мемлекеттік салықтар республикалықбюджетке, жергілікті салықтар жергілікті бюджетке түседі;

- қай бюджеттің табысы болып саналады.

Қазақстан Ресдубликасында салыктардың жалпы салығы мемлекетгік және жергілікті болып бөлінуі 1995 жылы 24 сәуірде Қазақстан Республикасы Президентінің "Салық және бюджетке төленетін басқа да міндетті төлемдер туралы" Жарлығына сәйкес жүзеге асырылды. Сол кезде 5 мемлекеттік жэне 6 жергілікті салықтар болды.

Жалпы мемлекеттік салықтар:

1. Занды және жеке тұлғалардан алынатын табыс;

2. Қосылған құн салығы;

3. Акциздер;

4. Бағалы қағаздармен жасалатын операцияларға салынатын

салық;

5. Жер қойнауын пайдаланушылардың арнайы салығы мен

төлемдері.

Жергілікті салықтар мен алымдар:

1. Жер салығы.

2. Занды және жеке тұлғалардың мүлкіне салынатын салық.

3. Көлік құралдарына салынатын салық.

4. Кәсіпкерлік қызметпен айналысатын жеке тұлғаларды және

заңды тұлғаларды тіркегені үшін алынатын алым.

5. Жекелеген кызмет түрлерімен айналысу құқығы үшін алынатын алым.

6. Аукциондардан алынатын алым.

Қазақстан Республикасының Бюджет кодексіне сәйкес бюджетке түсетін салықтар, салықтық емес түсімдер және бюджетке төленетін басқа да міндетті төлемдердің түрлеріне тоқталайық.

Республикалық бюджетке түсетін салықтар, салықтық емес түсімдер және басқа да міндетті төлемдердің түрлері.

Республикалық бюджетке түсетін салықтық түсімдер:

- Корпорациялық табыс салығы;

- Қосылған құн салығы, соның ішінде Қазақстан Республикасының аумағында өндірілген тауарларға, орындалғанжұмыстар мен көрсетілген қызметтерге және аумағына импортталатын тауарларғақосылған құн салығы;

- Қазақстан Республикасының зандарына сәйкес аумағына импортталатын тауарларға акциздер;

- Газ конденсатын қоса алғанда, шикі мұнайға акциздер;

- Үстеме пайдаға салынатын салық;

- Экспортқа шығарылатын шикі мұнайға рента салығы;

- Бонустар;

- Роялти;

- Қазақстан Республикасының жасалған келісімшарттар бойынша өнімді бөлу жөніндегі үлесі;

- Жергілікті маңызы бар мемлекеттік ақылы автомобиль жолдары арқылы автокөлік кұралдарының жүріп өткені үшін алымнан басқа, Қазақстан Республикасьшың аумағы бойынша автокөлік құралдарының жүріп өткені үшін алым;

- Телевизиялық және радиохабар ұйымдарына радиожиілік спектрін пайдалануға рұқсат бергені үшін алынатын алым;

- Теңіз, өзен кемелері мен шағын көлемді кемелерді мемлекеттік тіркегені үшін алынатын алым;

1З. Дәрілік заттарды мемлекеттік тіркегені үшін алынатын алым; 14. Азаматтық әуе кемелерін мемлекеттік тіркегені үшін алынатын алым;

15. Радиоэлектрондық құралдарды және жиілігі жоғары құрылғыларды мемлекеттік тіркегені үшін алынатын алым;

16. Қалааралық және халықаралық телефон байланысын бергені үшін төленетін төлем;

17. Радиожиілік спектрін пайдаланғаны үшін төленетін төлем; 18. Республикалық маңызы бар ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшін төленетін төлем;

19. Жануарлар дүниесін пайдаланғаны үшін төленетін төлем;

20. Кеме жүретін су жолдарын пайдаланғаны үшін төленетін

төлем;

21. Республикалық маңызы бар жалпы пайдаланудағы автомобиль жолдарының бөлінген белдеуінде сыртқы (көрнекі) жарнаманы орналастырғаны үшін төленетін төлем;

22. Әкелінетін және әкетілетін тауарларға кеден баждары;

23. Кеден бақылауын және кеден рәсімдерін жүзеге асырудан түсетін түсім;

24. Отандық тауар өндірушілерді қорғау шаралары ретінде алынатын баждар;

25. Консулдық алым;

26. Қазақстан Республикасы бекіткен халықаралық шартқа сәйкес, Қазақстан Республикасында жасалған ресми құжаттарға мемлекеттік органдардың апостил қойғаны үшін мемлекеттік баж;

27. Қазақстан Республикасы азаматтарының паспорттары мен жеке куәліктерін бергені үшін мемлекеттік баж;

28. Жүргізуші куәліктерін бергені үшін мемлекеттік баж;

29. Көлік құралдарын мемлекеттік тіркеу туралы куәліктерін бергені үшін алынатын мемлекеттік баж;

З0. Мемлекеттік тіркеу нөмірінің белгілерін куәліктерін бергені үшін мемлекеттік баж;

31. Мемлекеттік нотариат кеңселері нотариустарының нотариаттық іс-әрекет жасағаны үшін алынатын мемлекеттік баж.

Республикалық бюджетке түсетін салықтық емес түсімдер:

1) республикалық меншіктен алынатын кірістер:

- республикалық мемлекеттік кәсіпорындардың таза табысыбөлігінің түсімдері;

- Қазақстан Республикасы Ұлттық банкінің таза табысыбөлігінің түсімдері;

- республикалық меншіктегі мемлекеттік акциялар пакеттері-не дивидендтер;

- республикалық меншіктегі заңды тұлғаларға қатысу үлестеріне кірістер;

- республикалық меншіктегі мүлікті жалға беруден алынатынкірістер;

- екінші деңгейдегі банктердің шоттарында мемлекеттік сыртқы қарыздардың қаражатын орналастырғаны үшін және Қазақстан Республикасының Ұлттық банкіндегі Қазақстан Республикасы Үкіметінің депозиттері бойынша сыйақылар;

- республикалық бюджеттен берілген несиелер бойыншасыйақылар;

- қару-жарақ пен әскери техниканы сатудан түсетін кірістер;

- республикалық меншіктен түсетін басқа да кірістер;

2) республикалық бюджеттен қаржыландырылатын мемлекеттік мекемелердің тауарларды (жұмыс, қызмет) өткізуден түсетін

түсімдері;

3) республикалық бюджеттен қаржыландырылатын мемлекеттік мекемелер ұйымдастыратын мемлекеттік сатып алуларды

өткізуден түсетін ақша түсімдері;

4) республикалық бюджеттен қаржыландырылатын, сондай-ақ

Қазақстан Респубпикасы Ұлттық банкінің бюджетінен қамтылатын

және қаржыландырылатын мемлекеттік мекемелер салатын

айыппұлдар, өсімпұлдар, санкциялар, өндіріп алулар.

Жалпы жергілікті салықтарға:

- жеке табыс салығы;

- әлеуметтік салық;

- жеке тұлғалар, жеке кәсіпкерлер мен заңды тұлғалардың мүлкіне салынатын салық;

- жер салығы;

- бірыңғай жер салығы;

- жеке және заңды тұлғалардың көлік құралдарына салынатын салық;

- акциз салығы;

- жер үсті көздерінің су ресурстарын пайдаланғаны үшін төленетін төлем;

- орманды пайдаланғаны үшін төленетін төлем;

10) қоршаған ортаны ластағаны үшін төленетін төлем;

11) жергілікті маңызы бар ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшін төленетін төлем;

- жер учаскелерін пайдаланғаны үшін төленетін төлем;

- жеке кәсіпкерлерді мемлекеттік тіркегені үшін алым;

- қызметтің жекелеген түрлерімен айналысу құқығы үшін алынатын лицензиялық алым;

- заңды тұлғаларды мемлекеттік тіркегені үшін алым;

- аукциондардан алынатын алым;

- республикалық маңызы бар қаланың, астананың ақылы мемлекеттік автомобиль жолдары арқылы жүріп өткені үшін алынатын алым;

- консулдық алымнан және рпеспубликалық бюджеттің есебіне алынатын мемлекеттік баждардан басмқа, мемлекеттік баж;

- жылжымайтын мүлікке және олармен жасалған мәмілелерге құқықтарды мемлекеттік тіркегені үшін алынатын алым;

- механикалық көлік құралдары мен тіркемелерді мемлекеттік тіркегені үшін алынатын алым;

Жанама салықтар:

- Әмбебап жанама салықтар

- Жеке жанама салықтар

- Қазыналық монополиялық салықтар

- Кедендік баж

Әмбебап жанама салықтар - бұл берілген жеңілдіктерді қоспағанда, барлық тауарлардан (жұмыс, қызмет) алынады. Мәселен, айналым салығы, сатып алуға салынатын салық, сатуға салынатын салық және қосылған құнға салынатын салық.

Айналым салығы (әмбебап акциз деп аталады) тауарларды өткізуді жүзеге асыратын ұйымдардан, жеке кәсіпкерлерден жалпы айналым құнынан пайыз түрінде алынады. Бұл бірінші дүниежүзілік соғыстан кейін Германия және Франция мемлекеттерінде пайда болды, кейінірек әлемнің көптеген мемлекеттерінде, соның ішінде КСРО-да қолданылды.

Сатып алуға салынатын салық айналымға салынатын салықтың түрлері болып табылады. Көтерме сауда орындарына түрін Ресей, АҚШ-тың көптеген штаттары, Канада провинцияларының көпшілігі, Жапония елдерінде қолданып келеді. Салық салу объектісі - тауарды соңғы тұтынушыға өткізу бойынша айналым болып саналады.

Сатуға салынатын салық тауар бағасынан белгілі бір пайыз түрінде ставка бойынша жүзеге асады.

Қазіргі кезде кең көлемде әлемнің көптеген мемлекеттерінде, оның ішінде Еуропалық экономикалық одақтың барлық елдерінде және Тәуелсіз мемлекеттер достастығы республикаларында қосылған құнға салынатын салық қолданылады.

Жеке жанама салықтар тауардың белгілі бір түрінен алынады. Бұл салық акциз деп аталады. XX ғасырға дейін күнделікті сұраныс тауарларына акциз салынып келді.

Қазыналық монополиялық салықтар.

Мұнда тауарлардың басым бөлігін мемлекет өндіреді. Әрине, бұл тауарлардың бағасын да мемлекет бекітеді. Егер мемлекеттің өзі тауарды өндірсе және өткізсе, онда тауарды өткізуден түскен барлық түсімнен сауда шығындары шегерілген сомаға салық салынады.

Кедендік баж - мемлекет кеден мекемелерінің желісі арқылы мемлекеттік шекарадан өткізер кезде тауарлардан, мүліктерден және құнды заттардан алынатын ақшалай төлемдері.

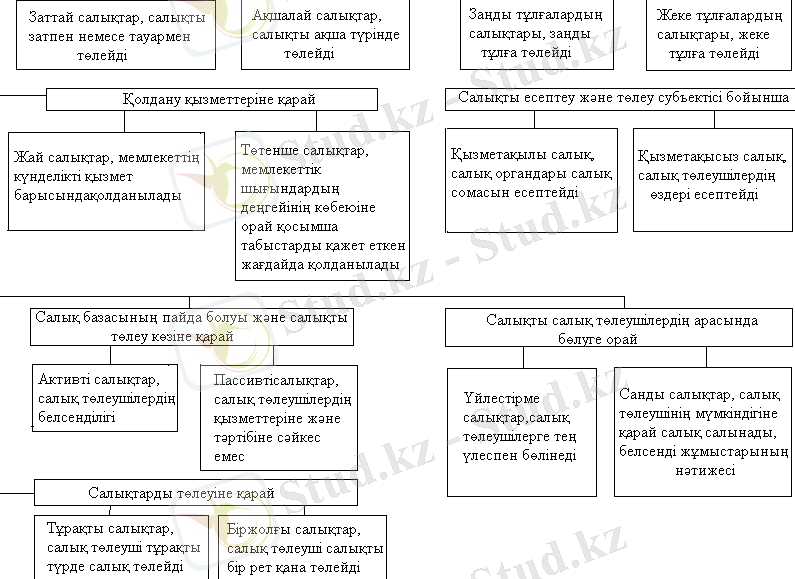

Салық субъектілеріне қарай немесе салықты төлеушіге байланысты былайша топтауға болады:

- занды тұлғалардың салықтары;

- жеке тұлғалардың салықтары.

Қазақстан Республикасында заңды тұлғалардың (салықтарына жататындар:

- корпорациялық табыс салығы;

- заңды тұлғалардың мүлік салығы.

Ал, жеке тұлгалардың салықтарына мына салық түрлерін жатқызуға болады:

- жеке табыс салығы;

- жеке түлғалардың мүлік салығы.

Аралас салықтар деген де болады, яғни салықты әрі заңды тұлға, әрі жеке тұлға ретінде төлейді.

Қазақстан Республикасында аралас салықтарға:

- қосылған құн салығы;

- акциз салығы;

- жер салығы;

- әлеуметтік салық жатады.

Айта кету керек, Қазақстан Республикасында салықтардың басым бөлігін аралас салықтар санаттарына жатқызуға болады.

1. 2 Салық салу принциптері және функциялары

Салық және салық салу ұғымдарын ажырата білген жөн:

Бірінші жағдайда - бұл экономикалық және қаржы категориясы, екіншісінде - экономикалық - құқықтық механизмді пайдалана отырып салық төлемдерін өндіріп алу ( есептеу және алу ) процесі.

Салық бюджетке төленетін міндетті төлем болып саналатын болса, ал салық салу салықтық түрлері бойынша енгізу, бекіту, есептеу және төлеу тәртібіндегі мемлекеттің жалпы ережелерін қарастырады.

Мемлекеттің тиімді салық салу процесін жүзеге асыру үшін бірнеше принциптері бар.

Салықтардың созылымдыльқ принципі - бұл принциптің мәні мынада, яғни, мемлекет өзінің күнделікті сұранысына байланысты салық ставкасын көтере немесе төмендете алады.

Салық салудың салық кодексімен басқару принципі былайша өрнектеледі, яғни салық төлеу бойынша міндетті осы салықтар салық кодексімен қарастырылған жағдайда ғана пайда болады.

Салық салудың шындық принципі болып салық салудың экономикалық принципі табылады.

Салық салудың шындық принципіне сәйкес, әрбір адам өз табысына сай мемлекетті қолдауға қатысуы қажет.

Салық салудың үнемділік принципіне сәйкес, салық жинау ең төменгі шығындарда жүргізілуі қажет.

Қазақстан Республикасының салық заңдарының ережелері Салық кодексінде белгіленген салық салу принциптеріне қайшы келмеуі тиіс.

Қазақстан Республикасының салық зандары салық салудың бірнеше принциптеріне негізделеді, атап айтқанда:

• бірінші, салық және бюджетке теленетін басқа да міндетті төлемдерді төлеудің міндеттілігі;

• екінші, салық салудың айқындығы;

- үшінші, салық салудың әділдігі;

- төртінші, салық жүйесінің бірітұтастығы;

- бесінші, салық заңдарының жариялылығы принциптері. Ал, енді осы принциптерге жеке-жеке тоқталып өтетін болсақ.

... жалғасы1. Салық салудың міндеттілік принципі.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz