Қазақстанның салық жүйесі: теориялық негіздер, қызметтері және жаңа салық кодексі

Кіріспе

Нарықтық экономиканың даму жолын таңдаған кез келген мемлекеттің шынайы тәуелсіздігі мен егемендігі үшін мықты әрі тұрақты қаржылық негіздің болуы міндетті. Ал, салықтар мемлекет бюджетінің кіріс бөлігінің қайнар көзі болып қана қоймай, материалдық, экономикалық және құқықтық категория ретінде қарама-қайшылығы мол, күрделі құбылыс, әрі тауар өндірісінің барысына тікелей ықпал ететін және мемлекеттің экономикалық дамуының маңызды факторы болып табылады.

Мемлекеттегі қолданылып жүрген салықтардың жиынтығы, салықтық қызмет органдарының жүйесі және салықтық заңнама мемлекеттің салықтық жүйесін құрайды. Салықтардың және бүтіндей салықтық жүйенің тиімділігіне қол жеткізу мемлекеттің экономикалық дамуы мен өркендеуінің сенімді арқауы болады.

Курстық жұмысты жазудың негізгі себебі - елдегі бюджеттік жүйенің қажетті табыс деңгейін қамтамасыз ететін бәсекеге қабілетті салық жүйесін қалыптастыру мәселесі, салық төлеуден қашып «көлеңкеде» қалып қойып жатқан кәсіпкерлер мәселесі, салық жүйесін жетілдірудің негізгі бағыттарын қарастыру, Елбасы тапсырмасы бойынша жасалып жатқан жаңа салық кодексі.

Қазақстан Республикасының Президентi Н. Ә. Назарбаев «Қазақстан халқының әл-ауқатын арттыру - мемлекеттік саясаттың басты мақсаты» атты 2008 жылғы Қазақстан халқына жолдауында былай деп атап көрсетті: «Салық жүйесін Қазақстанның жаңа сатыдағы дамуының міндеттерімен сәйкестендіру қажет. Қолданыстағы салық кодексінің әлеуеті іс жүзінде таусылды. Үкімет жаңа салық кодексін әзірлеуі қажет. Ол экономиканы жаңғыртуға, әртараптандыруға және бизнестің «көлеңкеден» шығуына жағдай жасауға тиіс». /1/

Қазіргі кезде Елбасының тапсырмасымен жаға салық кодексі жасақталуда. Жаңа кодекс экономикадағы шешімін таппай келе жатқан талай мәселелердің оң шешілуіне жағдай жасайды деп күтілуде. Курстық жұмыс тақырыбының өзектілігі де осында жатыр.

Курстық жұмыстың мақсаты - салықтың теориялық негіздеріне қарастыра кетіп, Қазақстанның салық жүйесінің ерекшеліктеріне, мәселелеріне, қазіргі жай-күйіне, жетілдіру жолдарын сипаттау және әзірленіп жатқан жаңа салық кодксіндегі жаңалықтарға тоқталу.

Курстық жұмыстың міндеттері - салық түсінігінің мәнін ашу, оның нарықтық жүйедегі рөлін қарастыру, кейнсшілдік және ұсыныс экономикасы теориясындағы салық концепцияларына тоқталу, Қазақстан экономикасындағы салық жүйесінің рөліне талдау жасау және оны жетілдіру жолдарын саралау, жаңа салық кодексіндегі негізгі өзгертулер мен толықтыруларды қарастыру.

Қазіргі уақытта, тәуелсіздігін алып, егемендігін жариялаған, экономикалық дамудың нарықтық жолын таңдаған Қазақстан Республикасы үшін өзіндік салықтық жүйесін болуы аса маңызды. Кез келген мемлекеттің егемендігі оның экономикалық дамуының көрсеткіштерімен және қаржылық негіздерімен айқындалады. Ал, қарапайым салық төлеушілерден, яғни азаматтардан және шаруашылық субъектілерінен жиналатын салықтар мен басқа да міндетті төлемдер мемлекеттің қаржылық қуатының басты тірегі болып табылады. Елбасымыз да биылғы жолдауында салық жүйесіне тың өзгерістер керек екенін атап көрсетті. Мұның барлығы курстық жұмыста қарастырылатын мәселелердің маңыздылығын көрсетеді.

Курстық жұмыстың дерек көздері - оқулықтар, ғылыми еңбектер, мерзімді басылымдар, интернет веб-сайттары.

1 Салық туралы негізгі теориялар

1. 1 Салық түсінігі және оның нарықтық жүйедегі рөлі

Салықтар - тауарлы өндіріспен бірге, қоғамның топқа бөлінуімен және мемлекеттің пайда болуымен, оған әскер, сот, қызмекткерлер ұстауға қаражаттың қажет болуынан пайда болды.

Салықтың экономикалық мәні - шаруашылық субъектілерінен, азаматтардан ұлттық табыстың бір бөлігін алу жөніндегі өндірістік қатынастардың бір бөлігі болып табылатындығында.

Салықтың мәні мемлекет өз пайдасына жалпы ішкі өнімнің белгілі мөлшерін нақтылы жарна ретінде алып қалады.

Салықтар мемлекет өмір сүруінің негізі болып табылады. Мемлекетті ұстау үшін, халықтың ақшалай немесе натуралдық формада тұрақты түрде төлейтін жарналары қажет болады. Адамзаттың даму тарихында салықтың нысандары мен әдістері мемлекеттің сұранымдары мен қажеттеріне қарай бейімделіп, өзгерістерге ұшырап отырды.

Салықтарға экономикалық әдебиеттерде әр түрлі анықтама мен түсініктеме берілген. Мәселен, Салық кодексінде «Салықтар - мемлекет біржақты тәртіппен заң жүзінде белгілеген, қайтарымсыз және өтеусіз сипатта болатын бюджетке төленетін міндетті ақшалай жарналар» деп атап көрсетілген.

Салық - заңды актілерге сәйкес салық төлеушілермен жүзеге асырылатын бюджетке төленетін міндетті төлем.

Салық - белгілі бір объектілерден төленетін төлем.

Салық дегеніміз - белгілі бір мерзімде және белгілі бір көлемде алынатын, заң бойынша қарастырылған міндетті төлемдер.

Қорыта айтқанда, барлық анықтамалар бір негізді құраушы жүйе екендігін байқауға болады. /2/

Салықты басқа да төлемдерден ажырата білуіміз керек. Себебі, салық белгілі бір объектілерден (табыс, мүлік, тауар, жер, көлік, мұра) төленеді. Сонымен қатар салықты төлеудің өзіндік бір мерзімі болады (салық кезеңі - бір күндік, он күндік, йлық, тоқсандық, жылдық) және белгілі бір көлемде немесе мөлшерде (салық ставкасы) алынады.

Салықты материалдық тұрғыдан алғанда - бұл, салық төлеушінің белгілі бір мерзімде және белгіленген тәртіпте мемлекетке беретін белгілі бір ақша сомасы болып табылады (салық натуралдық тұрғыда материалдық құндылық болып саналады) .

Салықтың материалдық белгісі - салық төлеуші белгілі бір соманы мемлекетке міндетті түрде беруі болып келеді.

Материалдық салықтық қатынастар - ақшалай қатынастар, өйткені ол ақша қаржыларының салық төлеушіден мемлекеттік ақша қорларына жылжуы дегенді білдіреді.

Экономикалық категория тұрғысынан қарағанда салық - салық төлеушілерден мемлекетке қарай белгілі бір мөлшерде, белгілі бір мерзімде және белгіленген тәртіппен бір бағыттағы ақшаның қозғалысы болып саналады.

Ал құқықтық құрғыдан қарайтын болсақ, бұл мемлекеттік бекітілім, яғни тұлғалардың мемлекетке белгілі бір ақша сомасын беруін (төлеуді) көздейтін міндеттеме.

Салық құқығы - мемлекеттің салықтық әрекеті процесінде пайда болатын қоғамдық қатынастарды реттейтін құқықтық нормалардың жиынтығы.

Сонымен салықтардың мазмұны мынадай:

- Материалдық категория жағынан - бұл белгілі бір ақша сомасы болса;

- Экономикалық категория ретінде - бұл мемлекеттің табысы;

- Заңдық категория жағынан, бұл заң жүзінде белгіленген міндеттеме болып табылады.

Салықтың экономикалық белгілері ретінде келесі көрсетілгендерді атауға болады:

- Салық - мемлекетке тиесілі қоғамдық жиынтық өнімді бөледі;

- Салық - ақшалай нысанда төленеді;

- Салық - қайтарылмайтын төлем болып табылады;

- Салық - баламасыз сипатта болады;

- Салық - салықты төлеген кезде меншік нысандары айқындалады;

- Салық - тұрақты экономикалық қатынас туғызады.

Осы белгілердің мазмұнын тереңірек қарастырсақ:

1. Салық - мемлекетке тиесілі қоғамдық жиынтық өнімді бөледі.

Мемлекеттік аппарат мемлекетке тиесілі ақша сомасын өндірмейді. Сондықтан мемлекет жеке және заңды тұлғаларға салық салу арқылы қажетті соманы өндіріп алып отырады. Мұның экономикалық сипаттамасы мемлекет салықты белгілеу және өндіріп алу арқылы өндірілген қоғамдық жиынтық өнімнің бір бөлігін өзіне тиесілі сома ретінде айналдырып алады. Бұл жерде салық қатынасы бөлуші сипатта болады.

2. Салық - ақшалай нысанда төленеді.

Натуралдық нысанда төленуі де мүмкін. Мәселен, ауыл шаруашылығы саласында жиналған өнімнің бір бөлігі салық ретінде төленеді. Салық кодексінде салық ақшалай нысанда төленуі тиіс деп атап көрсетілген.

3. Салық - қайтарылмайтын төлем болып табылады.

Салықты төлеген кезде ақша тек бір бағытта ғана қозғалады, яғни салық төлеушіден мемлекетке бағытталады.

4. Салық - баламасыз сипатта болады.

Салық құнның ақшалай нысанда бір бағытта қозғалысын айқындайды, төлеген салыққа қарсы тауар түрінде болса да қозғалыс жоқ. Толығырақ айтқанда, салық қандай да бір тауарға немесе мемлекеттік қызметке төлем болып есептелмейді, яғни ақшаның өтеусіз алынуын көрсетеді. Сондықтан салық баламасыз төлем болып табылады.

5. Салықты төлеген кезде меншік нысандары айқындалады.

Салықты төлеген кезде меншік нысандары ақша қаражаттарына немесе материалдық құндылықтарда жеке меншіктен мемлекеттік меншікке өтеді. Анығын айтқанда, салық салу мемлекетке тиесілі меншіктерді иеліктен шығарады, ал меншік иелері арасындағы туындайтын салық қатынастарында мемлекет жеке меншіктен мемлекеттік меншікке салық төлемдерінде меншік құқықтарын өзгерте алады.

6. Салық - тұрақты экономикалық қатынас туғызады.

Салықты белгілеуде тұрақты экономикалық қатынастар пайда болады. Тұрақтылықты мынадан байқауға болады, яғни салық жеке түрде емес, нормативті құқықтық актілермен бекітіледі. Мәселен, бір тұлғаның нақты салық салу объектісі бар болса, ол салық міндеттемелерін орындаушы болып табылады. /3/

Салық экономикалық категория ретінде және өзінің қалыптасуы барысында мынадай үш қызметті атқарады:

Салықтың ең бірінші кезектегі атқаратын қызметі, бұл - қазыналық. Мемлекет өз қазынасын толтыру мақсатында табыс көздерін жасайды. Салық төлеушілерге нормативтік құқықтық актілер негізінде салық және бюджетке төленетін басқа да міндетті төлемдерді есептейді, салық ставкалары мен төлеу мерзімін белгілейді. Салықтардың қазыналық қызметі - түрлі субъектілер табысының бір бөлігі мемлекет пайдасына өтеді. Салықтардың қазыналық қызметі арқылы мемлекеттік бюджеттің кіріс бөлігі құрлып, салықтың қоғамдық міндеті артады. Қорыта айтқанда мемлекеттің бюджет саясаты жүзеге асырылады.

Салықтың келесі қызметтерінің бірі - бақылау (реттеу) . Мемлекет экономиканы дамыту жолында салықтық реттеу процесі арқылы экономиканың кейбір салаларын дамытуды ынталандырады және қажет жағдайда тежеп отырады (салық жеңілдіктері жасалады, салық ставкаларын төмендетеді) . Бюджетке түскен салық түсімдерін реттейді және бақылап отырады. Кез келген қызмет түріне бақылау жасау қажет. Ал енді салық түсімдеріне бақылау өте қажет екені даусыз. Мемлекет бюджеттің кірісі мен шығысын есептейді, соған сәйкес өз қызметін атқарады.

Салықтың келесі атқаратын қызметтерінің бірі - қайта бөлу. Бюджетке түскен салық түсімдерін қаржыландыруды қажет ететін бағдарламалар жобасына сәйкес және әр салаларға мақсатқа сай бөлінуін қарастырады. Салық түсімдерінің мақсатқа сай және өз уақытында жұмсалуына қадағалау жасайды.

Салықтың қайта бөлу қызметі мемлекетке салықты қоғамдағы экономикалық және әлеуметтік процестерге әсер ету құралы ретінде қолдануға мүмкіндік береді.

Салықтың қайта бөлу қызметінің көмегімен бюджетте ақша қаражаттары жиналады, осыдан кейін жалпы мемлекеттік мәселелерді шешуге бағытталады, әлеуметтік топтардың табыстары арасындағы қатынастарды өзгерту жолымен әлеуметтік тепе-теңдікті ұстап тұрады.

Салық - бірінші кезекте, бюджет саясатын жүзеге асыра отырып, мемлекеттік бюджетті толықтыруды көздейді. Осы бюджетке түскен салық түсімдеріне «қайдан келеді және қайда кетеді» жөнінде бақылау жасайды. Ал енді осы қызметтердің қорытындысы ретінде бюджетке түскен салық және салықтық емес түсімдерге қайта бөлу жасалады. Мұның мақсаты - мемлекет әділетті түрде өз шығындарын да жаба отырып, елдің әлеуметтік топтарына да қолдау көрсетіп, басқа да шығыстарды жаба білу.

Көптеген экономикалқ әдебиеттерде салықтардың бірнеше қызметтері атап көрсетіледі. Мәселен, ынталандырушы. Салықтың ынталандырушы қызметінің көмегімен мемлекет өндірістің және басқа да шаруашылық субъектілерінің дамуын ынталандырады.

Салықтардың тұрақтандырушы қызметі экономикалық өсу, техникалық жаңару, халық санының өсуі үшін әр түрлі шаралар жасайды.

Салықтардың шектеу қызметі. Мемлекетке кейде бірсыпыра өндіріс түрлерін дамыту тиімсіз болады. Салық саясаты арқылы мемлекеттік өндіріс түрлерінің дамуын шектейді немесе тоқтатады. /4/

Салықтардың реттелуі ең алдымен, салық салу пинциптеріне қарама-қайшы келмеуі тиіс.

Салық салудың міндеттілігі принципі. Салық төлеуші салық заңдарына сәйкес салық міндеттемелерін толық көлемінде және белгіленген мерзімдерде орындауға міндетті.

Салық салудың айқындығы принципі. Қазақстан Республикасының салықтары және бюджетке төленетін басқа да міндетті төлемдері айқын болуға тиіс. Салық салу айқындығы салық төлеушінің салық міндеттемелері туындаудың, орындалуының және тоқталуының барлық негіздері мен тәртібін салық заңдарында белгілеу мүмкіндігін білдіреді.

Салық салудың әділдігі принципі . Салық салу жалпыға және міндетті болып табылады.

Салық жүйесінің біртұтастығы принципі. Салық салу мәселелерін реттейтін нормативтік құқықтық актілер ресми басылымдарда міндетті түрде жариялануға тиіс. /5/

Қорыта келгенде, салықтар көптеген елдерде әр түрлі аталғанымен, кейде оларға салық салу және алыну жолдары ұқсас болып келеді. Салық төлеуші ретінде салық төлеу жауапкершілігі жүктелген заңды және жеке тұлғалар танылса, ал салық салу объектілері болып салық төлеушінің есепті кезеңде алған табыстары, тауарлары, мүліктері, көлік құралдары, пайдасы және тағы да басқалар табылады. Салық ақшалай және заттай түрде әділеттілік, теңдік және тұрақтылық тәрізді салық салу принциптері негізінде құрылған сандық ставкаларын қолдану арқылы алынады. Салық ставкалары тұрақты немесе пайыз түрінде тағайындалады. Пайыздық ставкалар үйлесімді, үдемелі және кемімелі болып бөлінеді. Ал салық жеңілдіктері сол мемлекеттің қазыналық саясатының бағыттары мен бағдарламаларын ескере отырып жүзеге асырылады.

1. 2 Кейнсшілдік теориядағы салық тұжырымдамасы

Мемлекеттің экономикаға әсер етуі салық салу құралдары арқылы жүргізіледі. Мемлекеттік шығындар мемлекеттік бюджетінің қаржыларын пайдалану нәтижесінде мүмкін болады, ал салық бюджетті қаржымен қамтамасыз ететін бірден-бір құрал.

Салық төлемі (Т), мемлекеттік шығындар (G) және жоспарланған инвестиция І-дің белгілі бір деңгейінде тепе-теңдік өнім көлемі Y қалыптасқанын кейнс кресі көрсетеді.

Ресурстар жұмыспен толық қамтылмаған жағдайында да тепе-теңдік жағдай қалыптаса береді. Сондықтан да пайда болған үзілісті жою үшін экономиканы мемлекет тарапынан реттеу құралдары пайдаланылады. Олар бюджетке төленетін салық төлемі (Т) мен мемлекеттік шығындар көлемінің өзгеруі (G) арқылы жүзеге асырылады.

Бюджет-салық саясаты (қазыналық немесе фискалдық саясат) - мемлекеттік бюджет жағдайын, салық салуды және мемлекеттік шығындардың өзгерісін реттеу мақсатында Үкімет тарапынан жүргізілетін шаралар. Бұл шаралар жұмыспен толық қамтуды, төлем балансының тепе-теңдігін және экономиканың өсуін қамтамасыз ету мақсатында жүргізіледі.

Ынталандырушы бюджет-салық саясаты (қазыналық экспансия) - бұл саясат қысқа мерзімдік кезеңде экономикадағы циклдік құлдырауды жою мақсатын қояды. Мұны жүзеге асыру үшін мемлекет шығындарды (G) өсіріп, салық мөлшерін төмендету арқылы немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады.

Ұзақ мерзімдік кезеңде салықты төмендету саясаты, өндіріс факторларының ұсынысын кеңейтуге және экономикалық әлуеттің өсуіне алып келуі мүмкін. Мұндай мақсаттардың жүзеге асуы кешенді салық реформасының жүргізілуіне байланысты болады. Бұл шаралардың орындалуы Орталық банк жүргізетін тежеуші ақша-несие саясатымен және мемлекеттік шығындардың құрылымын оңтайландырумен байланысты.

Тежеуші бюджет-салық саясаты (қазыналық шектеу) - экономикадағы циклдік өсуді тежеу мақсатын көздейді. Бұл саясатты жүзеге асыру үшін мемлекеттік шығындар төмендеп (G), салық мөлшері (Т) жоғарылайды немесе біріктірген, құрастырма шаралар арқылы жүзеге асырылады. Қысқа мерзімдік кезеңде бұл шаралардың нәтижесінде өндірістің құлдырауы және жұмыссыздық деңгейінің өсуі салдарынан болған сұраныс инфляциясын төмендетуге мүмкіндік береді.

Ұзақ мерзімдік кезеңде өспелі салық «сынасы» жиынтық ұсныстың төмендеуіне және құлдыраушылық механизмін ашуға негіз болуы мүмкін. Бұл құбылыс әсіресе төмендегі жағдайларда кездеседі: мемлекеттік шығындардың азаюы бюджеттің барлық баптарында пропорционалды қысқарып, жүзеге асырылып отырса және еңбек нарығының инфрақұрылымына мемлекеттік инвестиция берілуіне басымдылық болмаса.

Мемлекеттік шығындарды тиімсіз басқарумен қатар ұзақ уақытқа созылған құлдыраушылық экономикалық әлеуеттің бұзылуына әсерін тигізеді. Мұндай жағдай экономиканың өтпелі кезеңінде жиі кездеседі.

Қысқа мерзімдік кезеңде бюджет-салық саясаты баланстық бюджеттің, салықтың және мемлекеттік шығындардың мультипликаторы әсерімен байланысты болады. /6/

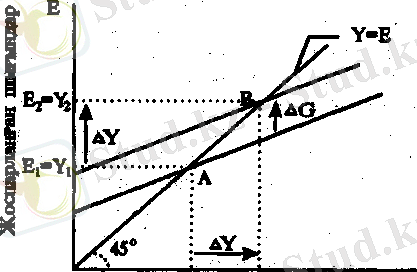

Мемлекеттік шығындардың өзгерісін көру үшін кейнс кресін пайдаланамыз. Мемлекеттік шығындар жиынтық шығындардың құраушысы болып табылады, олардың өсуі жоспарланған шығындарды да өсіреді. Егер мемлекеттік шғындар Δ G-ға өссе, онда жоспарланған шығындар қисығы оңға қарай сол мәнге жылжиды. Ал тепе-теңдік өнім көлемі Y 1 -ден Y 2 -ге өседі, демек ΔY = ΔG x mg. mg - мемлекеттік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгенде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ΔG-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді. Тұтыну көлемінің мұндай өсуі табыс пан шығын көлемін тағы да өсіреді.

Жиынтық әсер төмендегідей

Шығынньң алғашқы өзгepici = ΔG

Шығынньң алғашқы өзгepici = ΔG

Тұтынудьң. алғашқы өзгepici = b x ΔG

Тұтынудьң. екінші өзгepici = b 2 x ΔG

ΔY= ΔG (1 + b + b 2 + . . . )

Табыс, өнім шығару көлемі

1-сурет. Кейнс кресі үлгііндегі мемлекеттік шығындар өсімі

қатынасы мемлекеттік шығындар мультипликаторы деп аталады.

Кейде бұл үлгіні кейнс мультипликаторы деп те атайды. Мемлекеттік шығындар мультипликаторының көлемі мен тепе-теңдік көлемін теңдеулер жүйесін шешу арқылы табамыз.

Y=C+I+G

C=a+b·Y

Мұндағы Y = С +I + G непзп макроэкономикалық теңдеу С = а + b • Y - тұгыну функциясы.

Тұтыну функциясының мәнін макроэкономикалык теңдеуге қою тепе-теңдік өнім көлемін анықтауға мүмкіндік береді.

Y = a + b·Y + I+G ═>Y-bY=a+I+G=>Y(1-b) =a+I+G

Y=(1/(1-b) ) (a+I+G), мұндағы (a+I+G) -табыс көлемі У-тен тәуелсіз автономды шығындар, ал 1/(1-b) -мультипликатор.

Жабық экономикада тепе-теңдік табыс көлемі деңгейінің қаншаға өсетіндігіне байланысты. Мемлекеттік шығындар ғана емес, автономды шьғъндар да 6ip бірлікке өседі, осы құбылысты мультипликатор көрсетеді.

Мультипликатор шамасын анықтайтын негізгі фактор болып тұтынудың шекті бейімділігі (b), МРС есептеледі.

Табысқа салық салынғаннан соң, тұтьну функциясы басқаша. болады, демек мультипликатор үлгісі де төмендегідей:

Y=C+I+G

C=a+b(1-t) ·Y =>

=>Y=(1/(1-b(1-t) ) ) (a+I+G)

Мұндағы 1/(1-b(1-t) ) жабық экономикадағы мультипликатор шығындары.

t - шекті салық мөлшерлемесі.

Шекті салық мөлшерлемесі - енгізілген салық сомасы өсімшесінің табыс өсімшесіне қатынасы арқылы табылады. t=ΔT/ΔY

Мұндағы t - шекті салық мөлшерлемесі.

Δ Т - енгізілген салық сомасының өсімшесі.

Δ Y - табыс өсімшесі.

Өнім шығару көлемі мен жұмысбастылық деңгейін тұрақтандыратын және мультипликатор әсерін азайтуға ықпал ететін фактор - үдемелі салық салу жүйесі. Жабық экономикаға қарағанда ашық экономикада мемлекеттік шығындарға мультипликатор әсері төмен.

Ашық экономикада тепе-теңдік өнім көлемі мен мемлекеттік шығындар мультипликаторының көлемі төмендегі теңдеулер жүйесін шешу арқылы табылады.

Y=Ň+I+G+Xn

C=a+b(1-t) Y

Xn=g-m´Y

Мұндағы Y=Ň+I+G+Xn негізгі макроэкономикалық тепе-теңдік.

C=a+b(1-t) Y тұтыну функциясы.

Xn=g-m´Y таза экспорт функциясы.

Y=1/(1-b(1-t) +m') ·(a+I+G+q), мұндағы 1/(1-b(1-t) +m') ашық экономикадағы мемлекеттік шығындар мультипликаторы.

m´ - импорттаудың шекті бейімділігі.

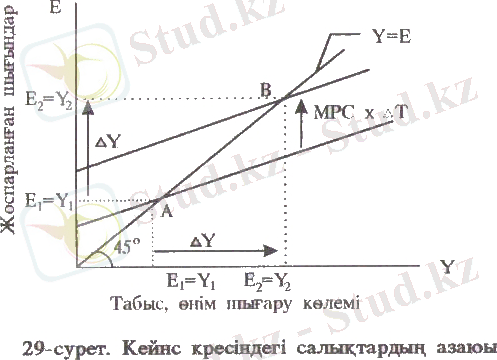

Жоғарыда қарастырылғандай тепе-теңдік табыс көлміне мультипликаторлық әсер салық мөлшерінің Т төмендеуіне байланысты болады. Егер салық төлеу мөлшері Δ Т-ға төмендесе, онда қолда бар табыс Yd = Y - T-ға өседі. Тұтыну шығындары сәйкес түрде ( ΔТ х b) көлеміне өседі, бұл жағдай жоспарланған шығындарды оңға қарай жоғары қозғалтады және тепе-теңдік өнім көлемін Y 1 -ден Y 2 көлеміне өсіреді.

Ол көлем ΔY=-ΔT·b/(1-b) тең.

Мұндағы ΔY/ ΔT=-b/(1-b) салық мультипликаторы деп аталады.

Салық мультипликаторының механизмі, мемлекеттік шығындар мультипликаторы сияқты, салық көлемінің бір өзгерісіне тұтынудың көп қатар өзгерісін көрсетеді.

Салық мөлшері Δ Т-ға төмендесе ↓═>

═> қолда бар табыс Δ Т-ға өседі ↑═>

═> тұтыну (b x ΔТ) шамасына өседі ↑═>

═> жиынтық шығындар (b x ΔТ) өседі ↑═>

═> жиынтық табыс (b x ΔТ) өседі ↑═>

═> тұтыну (b x ΔТ) өседі ↑═>

═> жиынтық шығындар (b 2 x ΔТ) өседі ↑═>

═> жиынтық табыс (b 2 x ΔТ) өседі ↑═>

═> тұтыну b(b x ΔТ) ↑ өседі, т. б.

Егер де мемлекеттік бюджетке берілетін салық мөлшері табыс динамикасына тәуелді деп алсақ, онда салық функциясы төмендегідей түрде жазылады. Т = t ۤx Y

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz