Банктік қадағалаудың түрлері, әдістері және қаржылық тұрақтылыққа әсері

8 701 416 01 06

Курстық жұмыстың тақырыбы

«Банктік қадағалау түрлері»

Мазмұны

Кіріспе

I Тарау. Банк жүйесіндегі банкілік қадағалау

1. 1 Банк қызметін қадағалау мен бақылау

1. 2 Банктік қадағалау және банк қызметтерін реттеу

II Тарау. Банктік қадағалаудың түрлері және олардың маңызы

2. 1. Банк қызметтерін қаржылық қадағалауды жетілдіру жолдары

2. 2. Банктік қадағалау әдістері

2. 3 Банктерді қадағалаудың құқықтық салдары

Қорытынды

Қолданылған әдебиетер тізімі

Кіріспе

Қазақстанда банк жүйесі екi деңгейлi жүйеде қалыптасқан. Еліміздің экономика және қаржы саласындағы банктердің алатын ролі мен орнының маңызы зор, сондықтан да банк жүйесін мемлекеттік органдар тарапынан қадағалау олардың қызметтерін реттеуді қажет етеді. Себебі банкілік қызмет белгілі бір тәуекелге барумен тығыз байланысты. Банк әр түрлі операцияларды тәуекелге бара отырып іске асырады, банктер өз іс-әрекетін жүзеге асыру мақсатында жеке және заңды тұлғалардан ақша-қаражатын тартып, өз акционерлері мен клиенттеріне, салымшылары мен қарыз берушілеріне дивиденттер төлеп отырғандықтан, банк қызметінде жеке және заңды тұлғалардың әр түрлі мүдделері тоғысады. Банк қызметінде осы жағдайлардың бәрін қадағалауды қажет етеді. Республикада банкілерді қадағалау ҚР банктік және басқа да заң нормаларымен реттеледі. Республикада банктердің қызметін бақылау мен қадағалау кешенді әдіс-тәсілдермен жүзеге асырылады. Олар ҚР банктік және басқа да заңдылықтарының сақталуына, сондай-ақ банктердің ұйымдастыру және қаржылық - шаруашылық іс-әрекеттерін бақылап отыруға бағытталған.

Қаржылық қадағалау және банк қызметтерін реттеу ҚР-ның Банк заңдарымен, ҚР-ның Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалу жөніндегі агенттік тарапынан қабылданған нормативтер мен ережелер арқылы жүзеге асырылады. Нарықтық қатынастар кеңістігінде банктың өз орнын тауып, даму жолына түсуі оның қызметін халықаралық стандарттарды реттейтін нормативтер мен нормативтік құжаттардың талаптарын бойына сіңіріп, қаржы-шаруашылық қызметінде олардың орындалуын қамтамасыз ететін кешенді мәселелерді шешумен тығыз байланысты.

Банк қызметіне бақылау мен қадағалауды сондай-ақ халықаралық ұйымдар, мемлекет, аудиторлық және құрылтайшылар тарапынан жүзеге асырылады. Олар Республика экономикасының нарық рельесіне түсу үшін өздерінің берген несиелерімен қатар белгілі бір талаптар қояды, атап айтқанда инфляцияны белгіленген шекке дейін төмендету, банк реформасын іске асырарда олардың берген кеңестерін есепке алу. Осылай олар мемлекеттің экономикалық дамуын бақылап қана қоймай, бүкіл банк жүйесімен қоса жеке банктердің қызметін де бақылайды.

Банк секторының қаржылық тұрақтылығы қадағалаудың пәрменділігімен тікелей байланысты болғандықтан, курстық жұмысының тақырыбы күн тәртібіндегі өзекті мәселе болып табылады.

Осы курстық жұмыстың негізгі мақсаты - банк қызметтерін қаржылық қадағалаудың мәні мен рөлін ашып, қызметін анықтау: банк клиенттерін әр түрлі тәуекелден құтқару, салымшылардың салымдарын қорғау және банк салымдарын қорғау үшін құрылған сақтандыру қорлары мен үкіметтің жеке қорларын жойылудан қорғау, сондай-ақ мемлекеттің ақша-несие саясатын жүргізуіне және экономиканың дамуына қолдау жасау.

Курстық жұмысты жазу барысында келесі міндеттер қойылған:

- Банк қызметтерін қаржылық қадағалау және оны ұйымдастырудың теориялық негіздерін ашып көрсету;

- Қаржылық қадағалау және банк қызметтерін реттеуді талдау;

- Банк қызметтерін қаржылық қадағалауды жетілдіру жолдарын атап өту.

Курстық жұмыстың құрылымы: үш бөлімнен тұрады- кіріспе, негізгі бөлім және қорытынды. Әр бөлімде жұмыстың тақырыбын барынша ашуға тырыстым.

Негізгі ақпарат көздері - ҚР-ның заңдары, арнайы экономикалық сайттар, мерзімді басылымдар, отандық және шетелдік әдебиеттер, әдеби-статистикалық мәліметтер.

I Тарау. Банк жүйесіндегі банкілік қадағалау

1. 1 Банк қызметін қадағалау мен бақылау

Банктік жүйенің елдің экономикасында алатын ролі мен орны ауқымды. Сондықтан несие - банктік сфера мемлекеттік органдар жағынан мұқият бақылау мен талдаудың объектісі болып табылады. Әрбір елде банктік қызметті әр түрлі аспектілерде реттеп отыратын, өзіндік бақылау мен құқықтық актілер жүйесі жұмыс істейді. Республикамызда банктерді бақылау мен қадағалау Қазақстан Республикасының банктік және басқа да заңдарының сақталуын қамтамасыз етуге, шаруашылық - қаржылық қызметтегі және банктегі оның мекелерінде жұмысты ұйымдастыруды кезендік тексеруге бағыталған кешенді шаралар жиынтығы ұсынылады.

Банктер үстінен жасалатын бақылау мен қадағалауды: халықаралық, мемлекеттік, аудиторлык және кұрылтайшылык деп бөлуге болады. Республикада банктер үстінен халықаралык. бақылауды Дүниежүзілік банк, Халықаралық валюталық қор, т. б. жүзеге асырады. Олар республикаға өз несиелері мен экономикасын нарыққа көшіру барысында қаржылық және ғылыми-техникалық көмек көрсете отырып, белгілі бір талаптар мен шарттар қояды. Мысалы, елде инфляцияны белгілі бір шекке төмендету, банктік реформа бойынша олардың ұсыныстарын есепке алу, т. б. Сонымен қатар, елдегі экономикалық жағдайдың дамуымен бірге - банктік жүйенің жұмысы мен жеке банктердің қызметін де бақылап отырады.

Мемлекеттік бақылау ведомствадан тыс және ішкі ведомоствалық болады. Банктер үстінен ведомоствадан тыс бақылауды Президент жанындағы Қаржылық бақылау Комитеті, Жоғары Кеңестік бақылау палатасы, бас салықтық инспекция, құқық қорғаушы органдар жүзеге асырады. Олар банктік қызметі әр түрлі бағыттар бойынша тексереді: шаруашылық және операциялық, бухгалтерлік есеп пен есеп берудің жағдайын, заңдық және нормативтік талаптардың сақталуы, клиенттер мүдделерінің қорғалуы, ақша-несие саясатының дұрыс жүргізілуі және т. б.

Банктер қызметіне қадағалау және ішкі ведмоствалык бақылауды банк жүйесінің жоғары буыны - Ұлттық банк өзінің Қадағалау департаменті арқылы жүзеге асырады.

Аудиторлық бақылауды арнайы және тәуелсіз аудиторлық мекемелер, бақылау палаталары, ассоциациялар жүзеге асырады. Аудит өз алдына банктердің қызметіне бақылаудың тәуелсіз нысаны болып табыла отырып, ол ішкі және сыртқы болып бөлінеді.

Банк қызметінің сыртқы аудиті лицензиясы бар арнайы тәуелсіз аудиторлық ұйымдармен немесе лицензиясы бар тәуелсіз жеке аудитормен ақы төлеу келісім-шарты негізінде жүргізіледі. Аудиторлық ұйымдар және аудиторлар бухгалтерлік есеп пен есеп берудің нақтылығын тексере отырып, қаржы-шаруашылық операциялардың заңдарға сәйкестігі мен олардын мәліметінің растығын бекітеді; іс жүргізу дұрыстығын, құжат айналымының ұйымдастыруылуын келісім-шарт жасау шарттары мен несиенің қамтамасыз етілуін бақылайды; төлемдердің уақтылы төленуін, кассалық тәртіптің сақталу жағдайларды тексереді. Өз қорытындысында аудиторлар жіберілген қателер мен кемшіліктер бойынша кеңестер мен ұсыныстар береді.

Ішкі аудит жетекші бақылау формасын білдіреді және оны жұзеге аеыруы үшін банкте арнайы ішкі бақылау бөлімі құрылады. Оның негізгі міндеті: бөлімшелерге берген банк жетекшілерінің нұсқауларын дүрыс орындалғанына, банктік қызмет және оның жеке қызмет пен бөлімдердің әлсіз жерлерін анықтау, материалдық және қаржылық құндылықтарының сакталу қауіпсіздігін тексеру және қамтамасыз ету жатады.

Банк қызметіне құрылтайшылық бақылау бірнеше формада жұргізіледі: басқарма қызметіне бақылау кеңесінің жүргізетін; ревизиялық комиссия; акционерлерінің бақылауы.

Акционерлер банк жетекшісімен өткен қаржылық жылдағы, оның қызметінің нәтижелері жайлы қажетті мәліметтерді алуға, қорытындыланатын банк қызметіне тікелей бақылау жасауға құқылы және олар бақылау қорытындысын акционерлердің жиналысында жариялайды.

Бакылауды жүргізу үшін акционерлер сараптамашыларды, аудиторларды, т. б. шақыра алады.

- Жарғылық капиталда мемлекеттің 100% қатысуы бар банктер

Банктік қадағалаудың негізгі мақсаты банк клиенттерін әртүрлі тәуекелден құтқару, салымшылардың салымдарын қорғау және банк салымдарын қорғау үшін құрылған сақтандыру қорлары мен үкіметтің жеке қорларын жойылудан қорғау, сондай-ақ мемлекеттің ақша-несие саясатын жүргізуіне және экономиканың дамуына қолдау жасау. Сонымен қатар банктің қадағалаудың міндеті халықтың, мемлекеттің, клиенттер мен банк құрылтайшылардың мүддесі үшін банк қызметіндегі заңдар мен ережелердің сақталуын қамтамасыз ету, Қазақстан Республикасы банк жүйесі мен жекелеген банктердің жұмысын жетілдіру, дамыту болып табылады. Республикада банкілерді қадағалау Қазақстан Республикасының банктік және басқа да заң нормаларымен реттеледі.

Республикада банктердің қызметін бақылау мен қадағалау кешенді әдіс-тәсілдермен жүзеге асырылады. Олар Қазақстан Республикасының банктік және басқа да заңдылықтарының сақталуына, сондай-ақ банктердің ұйымдастыру және қаржылық-шаруашылық іс-әрекеттерін бақылап туруға бағытталған.

Банктің қадағалау процесінде реттеу және ревизиялық (тексеру) әдістері қолданылады.

Реттеу әдісі кең таралған әдіс болып табылады. Реттеу әдісі Қазақстан Республикасының Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік тарапынан қабылданған нормативтер мен ережелер арқылы, жүзеге асырылады.

Бақылау, реттеу және қадағалау процестері банктің қызметі басталар алдында-ақ, яғни банктерді құру кезеңдерінен басталады, Қазақстан Республикасының «Қазақстан Республикасындағы банк және банк қызметі туралы» Заңында көрсетілген ҚР Қаржы нарығын қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік тарапынан талаптар қойылудан басталады.

Банктерді бақылау процесіне:

- ақпараттарды ашу, яғни банктер ҚР Қаржы нарығын қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік алдында тоқсандық, жылдық және операциялық және де басқа да шығыстары, сондай-ақ анықталған нысанда өзінің іс-әрекеттері туралы есеп беруге міндетті;

- ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік банкілік қадағалауды жүзеге асыру мақсатында банктер ашуға және оларды ерікті түрде қайта ұйымдастыруға және таратуға, банктерге еншілес ұйым құруға және сатып алуға, сондай-ақ тура немесе жанама иеленетін немесе дауыс беру мүмкіндігі болатын заңды тұлғалардың жарғылық капиталдарына қатысуға, сондай-ақ банктің заңды тұлғалар қабылдайтын шешімдерді олардың арасында жасалған шарт бойынша айқындау мүмкіндігін иеленуге рұқсат береді немесе рұқсат беруден бас тартады. Агенттік банк операцияларының жекелеген түрлерін жүзеге асратын ұйымдардың басшы қызметкерлері лауазымдарына үміткерлерді тағайындауға немесе сайлауға келісім береді, банктердің және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар құрылтай құжаттарына келісім береді.

Банк қызметіне бақылау мен қадағалауды халықаралық ұйымдар, мемлекет, аудиторлық және құрылтайшылар тарапынан жүзеге асырылады.

Халықаралық ұйымдар тарапынан банк қызметіне бақылау мен қадағалауды Халықаралық Валюталық Қор, Әлеуметтік банк т. б. ұйымдар жүргізеді. Олар Республика экономикасының нарық рельсіне түсу үшін өздерінің берген несиелерімен қатар белгілі бір талаптар қояды, атап айтқанда инфляцияны белгіленген шекке дейін төмендету, банк реформасын іске асырарда олардың берген кеңестерін есепке алу. Осылай олар мемлекеттің экономикалық дамуын бақылап қана қоймай, бүкіл банк жүйесімен қоса жеке банктердің қызметін де бақылайды.

Мемлекеттік бақылау ведомствадан тыс және ішківедомствалық болып бөлінеді. Ведомствадан тыс банктерге бақылауды салық инспекциялары, қаржы құқық бақылау комитеті қорғау органдары жүргізеді. Олар банктің қызметін әртүрлі бағытта: шаруашылық, ағымдық, бухгалтерлік есебінің жай-күйін заң және нормативтік актілердің сақталуын, ақша-кредит саясатының дұрыс жүргізілуін т. б. тексереді.

Банк қызметін ішкі ведомствалық бақылау мен қадағалау банк жүйесінің жоғарғы сатысы - ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік жүзеге асырады.

1. 2 Банктік қадағалау және банк қызметтерін реттеу

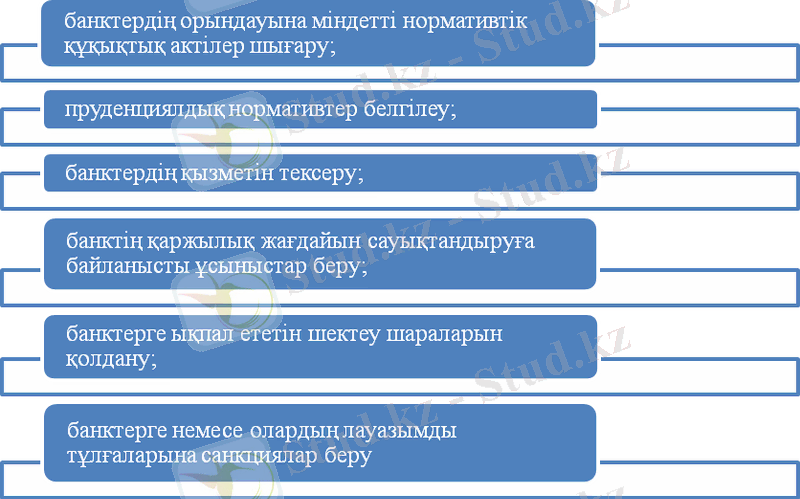

Банкiлердiң қаржы тұрақтылығын қамтамасыз ету, олардың депозиторларының мүдделерiн қорғау, сондай-ақ Қазақстан Республикасының ақша-несие жүйесiнiң тұрақтылығын ұстап тұру мақсатында уәкiлеттi орган банкiлердiң қызметiн реттеудi, соның iшiнде:

- резервтiк талаптар нормаларын, күдiктi және сенiмсiз активтерге қарсы провизияларды қоса, пруденциалдық қалыптарды және банкiлер сақтауға мiндеттi басқа да нормалар мен лимиттердi белгiлеу;

- банкiлер орындауға мiндеттi нормативтiк құқықтық құжаттарды басып шығару;

- банкiлердiң қызметiн инспекциялау (тексеру) ;

- банкiнiң қаржы жағдайын сауықтыру жөнiнде ұсыныстар беру;

- банкiлерге немесе олардың лауазымды адамдарына ықпал етудiң шектеулi шараларын қолдану;

- банкiлерге санкциялар салу арқылы реттеудi жүзеге асырады.

Банктердің қызметін реттеу жекелеген банктерге қатысты да, шоғырландырылған негізде де, яғни банк тобына қатысты да жүзеге асырылады.

Қазақстан Республикасы екінші деңгейдегі банктердің қызметін реттеу механизмінің тәртібі ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттіктің екінші деңгейдегі банктердің қызметін реттеу және қадағалау бойынша нормативтік құқықтық актілерімен анықталады.

1995 жылы 31 тамызда қабылданған «Банктер және банктік қызмет туралы» ҚР заңының 41-бабына сәйкес, екінші деңгейдегі банктердің қаржылық тұрақтылығын қамтамасыз ету, олардың салымшыларының мүдделерін қорғау, сондай-ақ республикадағы ақша-несие жүйесінің тұрақтылығын қолдап отыру мақсатында аталған банктердің қызметін реттеуді мынадай жолдармен жүзеге асырылады:

Банктер қызметтерін реттеу жолдары

ҚР Қаржы нарығын және қаржы ұйымдарын мен қадағалау жөніндегі агенттік халықаралық банктік тәжірибеде қолданылатын нормативтер мен орындауға міндетті басқа да нормалар мен лимиттерді белгілеуге құқылы. Ол сонымен қатар банктердің пруденциялық нормативтерді және орындауға міндетті басқа да нормалар мен міндеттерді бұзғаны үшін жауапкершілікті белгілейді.

Қойылған талаптарға банктің қаржылық жағдайының сәйкестігі туралы мәселені шешу мақсатында ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік белгілі мөлшерде банктің капиталының көлемін анықтауға құқылы. Пруденциялдық нормативтер немесе орындауға міндетті басқа да нормалар мен лимиттердің нормативтік белгілері мен есептеу әдістемесін, белгіленген күнге банктің капиталының көлемін, ашық валюта позициясының лимиттерін және оларды есептеу тәртібін, резервтік талаптар нормасын және оларды есептеу әдісін, есеп берудің сәйкес формалары мен оны тапсыру мерзімін уәкілетті орган белгілейді.

Банктік қызметті жүзеге асырумен байланысты шығындарды табу мақсатында банктер резервтік қор құруға міндетті. Резервтік қорлар банктердің дивиденттерді төлеуге дейінгі табысының есебінен құрылады.

Банктер жүргізетін операцияларының түрлері мен көлеміне қарай өздерінің қызметінің сенімділігіне бақылауды қамтамасыз ету үшін Қазақстан Республикасындағы банктер туралы заңға сәйкес, уәкілетті орган бекіткен тәртіпте күмәнді және үмітсіз қарыздарға қарсы арнайы провизиялар құру арқылы берілген несиелер мен басқа да активтерді жіктеуге міндетті.

II Тарау. Банктік қадағалаудың түрлері және олардың маңызы

2. 1. Банк қызметтерін қаржылық қадағалауды жетілдіру жолдары

Қазақстан Республикасында екі деңгейлі банк жүйесі жұмыс істейді, банкілерді қадағалау ҚР-нің банктік және басқа да заң нормаларымен реттеледі. Банктік қадағалаудың міндеті халықтың, мемлекеттің, клиенттер мен банк құрылтайшыларының мүддесі үшін банк қызметіндегі заңдар мен ережелердің сақталуын қамтамасыз ету, ҚР банк жүйесі мен жекелеген банктердің жұмысын жетілдіру, дамыту болып табылады. Банктік қадағалау процесінде реттеу және ревизиялық әдістері қолданады. Реттеу әдісі кең таралған әдіс болып табылады. Реттеу әдісі ҚР Банк заңдарымен, ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттік тарапынан қабылданған нормативтер мен ережелер арқылы жүзеге асырылады.

Банктік қызмет саласында реттеу мен қадағалау жүйесін одан әрі жетілдіру мақсатында Агенттік 2005 жылы:

- сыртқы экспансияның кеңеюін, банктердің сырттан қарыз алуын және жылжымайтын мүлікпен байланысты кредиттеу көлемінің ұлғаюын ескере отырып, екінші деңгейдегі банктердегі тәуекелдерді басқару жүйесін жетілдіруге;

- халықаралық тәжірибені ескере отырып банктерді пруденциалдық реттеуді жетілдіруге;

- банктің меншік құрылымының айқындығын қамтамасыз етуге;

- тұрғын үй құрылыс жинақ ақша жүйесін және ипотекалық кредиттеуді жетілдіруге;

- шоғырландырылған қадағалауды жетілдіруге аса зор көңіл бөлді.

Агенттік 2001 жылдан бері өткізіп отырған екінші деңгейдегі банктерде тәуекелдерді басқару жүйесін енгізу банк секторының тұрақты дамуының сақталуына өз әсерін тигізді.

2005 жылы Агенттік екінші деңгейдегі банктердегі тәуекелдерді басқару жүйесін жетілдіру бойынша жұмысты жалғастырды.

Екінші деңгейдегі банктерде тәуекелдерді басқару мен ішкі бақылау жүйесінің болуына қойылатын талаптар туралы нұсқаулықты (бұдан әрі - Нұсқаулық) орындауы жөніндегі тәуелсіз аудиторлық ұйымдардың 2004 жылдық қорытындылары бойынша ұсынылған шолуларын талдау нәтижелері негізінде Нұсқаулықтың негізі және қосымша талаптарын орындау орташа банктер бойынша 64% құрағаны анықталды. Осыған орай, Агенттік 2005 жылдық қыркүйегінде тәуекелдерді басқару мен ішкі бақылау жүйелеріне қойылатын негізгі және қосымша талаптарды нақтылау, сондай-ақ көрсетілген талаптарды енгізу мерзімдерін оңтайландыру бөлігінде осы Нұсқаулыққа түзетулер енгізді. Банктердің тәуекелдерді басқару жүйелері жөніндегі реттеуші есептілікті ұсынуымен қатар, осындай шараларды енгізу Агенттіктің қадағалау тәжірибесінің тәуекелді қадағалауға бағытталған пруденциалдық реттеудің халықаралық стандарттарына жақындауына ықпал етеді және екінші деңгейдегі банктердегі тәуекелдерді басқару жүйелеріндегі кемшіліктерді одан да шұғыл бағалауға жол береді. Қазіргі уақытта Агенттік банктерге стресс-тестілеу өткізу әдістемесін әзірлеуде әрі оған сандық және сапалық сияқты талдау құрамдастары кіреді. 2005 жылы банктердің сырттан қарыз алу көлемін реттеу мақсатында Агенттік Ұлттық Банкпен бірлесіп резервтік активтер мен міндеттемелерді, сондай-ақ резервтік талаптарды қалыптастыру тәртібін айқындау бөлігінде, ең аз резервтік талаптарды есептеу әдістемесін қайта қарады. Сондай-ақ банктердің сырттан қарыз алу өсімінің процесін басқару мақсатында Агенттік 2004 жылдың аяғында Standard & Poor’s агенттігінің «ВВ-»-ден төмен ұзақ мерзімді рейтингісі немесе басқа рейтинг агенттіктері біреуінің дәл осындай деңгейдегі рейтингісі бар немесе 2005 жылғы 1 шілдеден бастап күшіне енген тиісті рейтингтік бағасы жоқ резидент емес - ұйымдарда орналастырылған активтер бойынша 100%-тен 150%-ке дейін тәуекел дәрежесін ұлғайту арқылы Қазақстаннан тыс жерлерде орналастырылған активтерге қатысты банктердің меншікті капиталының жеткіліктігіне одан да жоғары талаптарды енгізді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz