Өндіріс факторлары нарығы және факторлық табыстардың қалыптасуы

ӨНДІРІС ФАКТОРЛАРЫНЫҢ НАРЫҚТАРЫ ЖӘНЕ ФАКТОРЛЫҚ ТАБЫСТАРДЫ ҚАЛЫПТАСТЫРУ

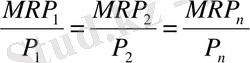

Фирманың өндіріс шығындарының маңызды бөлігін өндіріс факторы немесе қорлар үшін төлемдер құрайды. Нарықтық экономикада қорлардың құны дайын өнім бағаларымен бірдей сұраныс пен ұсыныстың әрекеттесуі арқылы құрылады. Бірақ қор нарығының өзіндік ерекшеліктері бар. Қорға деген сұраныс қосымша немесе бірдемеге сұраныстан туындаған болып табылады. Өйткені кәсіпкерді қор қызықтырмайды, ол пайда құралы ретінде қызықтырады. Қорларды ұсыну бағасы жағынан икемді болмайды, себебі қысқа мерзімді кезеңде ұлғая алмайды. Қорлар нарығында кәсіпорын сатып алушы ретінде болатындығы маңызды факт болып табылады. Қорлардың меншік иелері өндіруші болып табылады, сондықтан қордың бағасы оның иесінің табысы болып есептеледі: табиғи қорлар бағасы - рента, еңбек құны - жалақы, өндірістік капиталдың, немесе инвестициялық қордың бағасы - пайыз. Фирма оған аз мөлшерде шығындалуды қамтамасыз ететін қорлардың үйлесімділігін таңдауға ұмтылады. Бұл егер әрбір қордың (marginal revenue produkt) шекті табысы оның бағасына пропорционал болса мүмкін болады:

Қорлар нарығындағы бағаның құрылуы көптеген факторларға байланысты болады, олардың негізгілері 11. 1-сызбада көрсетілген

13. 1. Қорлар (ресурстар) нарығындағы бағаның құрылу факторлары

Шығындарды төмендету мәселелерін түпкілікті шешу тек тұрақты экономикалық өсу, белсенді инвестициялық және инновациялық қызмет, құрылымдық қайта құрулар жағдайында ғана мүмкін болады. Бұл үдерістерде барлығы кәсіпорынға байланысты болмайды. Бұл жерде мемлекетке ерекше рөл беріледі.

Өндіріс факторы болып өндірістің мүмкіндігі мен нәтижелілігіне шешуші әсер ететін ерекше маңызды элемент немесе нысан түсіндіріледі. Маржиналистік теория факторлардың төрт тобын бөліп көрсетеді: жер, еңбек, капитал, кәсіпкерлік қызмет.

Жер табиғи фактор ретінде қарастырылады. Ол адам қызметінің нәтижесі болып табылмайды. Өндіріс факторларының бұл тобына табиғи байлықтар: қазбалар кені, егістік жерлер, орман және т. б. жатады.

Өндіріс факторы ретінде капитал тауарлар мен қызметтер өндірісінде пайдаланылатын игіліктер жиынтығы түрінде көрсетіледі. Бұл құралдар, машиналар, ғимараттар және т. б. Капиталға деген экономистердің көзқарасы әр алуан, бірақ, олар капиталды табыс әкелуге қабілетті деген тұжырыммен байланыстыратындығы туралы ортақ пікір ұстанады.

Өндіріс факторы ретінде игіліктер жасап шығару мен қызмет көрсетуге бағытталған еңбек зияткерлік немесе дене қызметі ретінде көрсетіледі.

Кәсіпкерлік қызмет - өндірістің ерекше факторы. Ол өндірісті ұйымдастыруда бастамашылдықты, ептілікті және тәуекелді пайдалануды болжайды. Кәсіпкерлік қабілет - игіліктер мен қызметтерді құру мақсатында өндіріс факторларының барлығын үйлестіру және қиыстыру бойынша қызметтермен ұсынылған адам капиталының ерекше түрі болып табылады.

Аяғында өндіріс факторы болатын барлық экономикалық қорлардың меншік иесі болады. Олар оны тұтынады немесе қорлар нарығында сатады да, табыс түрінде оған ақы алады. Экономикалық қорлардан (өндіріс факторлары) түсетін табыстарды факторлық табыстар деп атайды. Өндіріс факторларының (экономикалық ресурстардың) меншік иелері табыстардың келесі түрлеріне ие болады:

- табиғи қорлардан - рента (жер, тау және суға және т. б. ақы) ;

- еңбек қорларынан - еңбекақы;

- капиталдан - пайыз (ақша капиталы меншік иесінің табысы ретінде) және пайда (шынайы капитал меншік иесінің табысы ретінде) ;

- кәсіпкерлік қабілеттен - кәсіпкерлік табыс.

Нарықтық үдерістерді зерттейтін қазіргі экономикалық теорияда еңбек өндіріс факторы, ал еңбекақы - жұмыскер еңбегін пайдаланудың бағасы болып есептеледі. Ал еңбектің өзі кез келген табысқа ие болушының қызметі ретінде кең мағынада түсіндіріледі. Бұндай әдісте елдің ұлттық табысында еңбекақы үлесі едәуір ұлғаяды.

Еңбекақы атаулы және шынайы болып бөлінеді. Номиналды еңбекақы деп жалдамалы еңбектің жұмысшысы өзінің бір күнгі, апталық, айлық еңбегі үшін алатын ақша сомасы түсіндіріледі. Номиналдық еңбекақы көлемі бойынша адамның тұтыну және әл-ауқатының деңгейі емес, еңбекақының, табыстың деңгейін саралауға болады. Бұл үшін шынайы еңбекақы қандай екендігін білу керек.

Шынайы еңбекақы - бұл алған ақшаға сатып алатын өмірлік игіліктер мен қызметтер массасы. Ол атаулы еңбекақыға және керісінше тұтыну мен қызметтер бағасының деңгейіне тікелей тәуелді болады.

Еңбекақы елдер, аймақтар, қызметтердің алуан түрі және жеке адамдар бойынша сараланады. Бағалардың жалпы деңгейі сияқты еңбекақының жалпы немесе орташа деңгейі күрделі ұғым болып табылады. Оған еңбекақының түрлі нақты мөлшерлемелерінің кең мөлшері кіреді.

Еңбекақының екі негізгі түрі бар: уақыт бойынша, данамен (өніммен) немесе келісімді төленетін.

Уақыт бойынша төленетін еңбекақы өндірістегі еңбекті шығындаудың ұзақтығына байланысты анықталады, сондықтан ол күндік, апталық еңбекті төлеу түрінде көрсетіледі. Келісімді түрде жұмысшының еңбекақысы шығарылған өнімнің санына байланысты болады. Бұл еңбекақы түрі уақыт бойынша төленетін еңбекақымен байланысты болады, себебі, бұйым бағасы уақыт бойынша төленетін еңбекақыны дайындалған өнімнің санына бөлу арқылы анықталады. Келісімді еңбекақының мөлшері бір бұйым бағасын бұйымдар санына көбейту арқылы анықталады. Даналап төлеу бойынша еңбекақының ерекшелігі, еңбектің саны мен сапасы өніммен бақыланады және өлшенеді. Ол өнімділік пен еңбек қарқындылығының өсуін ынталандырады, жұмысшылар арасындағы еңбекақы мөлшерінің жеке айырмашылықтарының маңызын күшейтеді. Осылайша, келісімді еңбекақы жұмысшылар арасындағы бәсекелестікті күшейте түседі. Келісімді еңбекақының алуан түрінің біріне бригадалық, ұжымдық еңбек жатады. Еңбекақының жалпы сомасы әр жұмыскерге жеке барлық ұжым мүшелерінің қорытынды нәтижелері бойынша тұтас наряд негізінде есептеледі. Сыйақылық түрі уақыт бойынша немесе келісімдік еңбекақының қосымша ақысын қарастырады.

Еңбекақының негізгі түрлерімен бірге өнеркәсіптік жағынан дамыған елдерде еңбек өнімділігі мен қарқындылығын, жұмысшының біліктілігін жетілдіруді, шығармашылық қабілеттерін дамытуды ынталандыруға бағытталған еңбекақының түрлі жүйелері қолданылады. Олардың ішінде келісімді-үдемелі, келісімді-сыйақылы, көпфакторлы және басқа жүйелерін атап өтуге болады. Еңбекақы мөлшері өнімділікке, бұйым сапасына және басқа да көрсеткіштерге тәуелді болады.

Барлық экономика салалары мен меншік түрлеріндегі кәсіпорындарында еңбекақы негізіне тарифтік мөлшелемелер жатқызылады. Олар жұмысшылардың біліктілік топтары бойынша сараланады. Республика бойынша заңнамамен белгіленген ең аз еңбекақы мөлшері экономиканың барлық салалары қызметкерлерінің тарифтік мөлшерлемелері мен лауазымдық жалақыларын есептеудің Бірыңғай тарифтік кестесін құру үшін бастапқы база болып табылады.

Еңбекақы ақшалай немесе натуралды түрде есептеліп, төленуі керек.

Уақыт бойынша төленетін еңбекақы рөлін арттыру, еңбекақыны төлеудің мадақтама түрлерін кеңінен тарату, сыйақының икемді түрін енгізу соңғы он жылдықтағы еңбекақы жүйесін дамытудың негізгі ерекшеліктері болып табылады. Бұнымен қоса орындалған жұмысты бағалау мен жұмыскерлерге еңбекақы есептеудің базасы ретінде тарифтік жүйе алынды. Еңбектің саны мен сапасын анағұрлым толық есептеу үшін еңбекақыны төлеудің мадақтамалық жүйесі қолданылады.

Еңбекақыны төлеу жүйесінің реформасы жұмыскерлерге еңбек өнімділігі мен тиімділігін арттыруға ынталандыратын сыйақы тағайындау қағидаларын таңдауда кәсіпорынға еріктілік берілген.

Капитал - бұл өндірісте ресурс ретінде қолданылатын материалдық, ақшалай және зияткерлік құрал түріндегі игіліктердің белгілі бір жиынтығы. Сондықтан капитал капиталдық игіліктер жиынтығы, яғни, басқа игіліктерді өндіру бойынша игіліктер болып табылады.

Өндіріс факторларының нарығында капитал деп физикалық капитал немесе өндірістік қорлар түсіндіріледі. Соңғысын капиталдық игіліктер деп атауға болады. Капиталдық игіліктерге біріншіден, тұрғын үй ғимараттары; екіншіден, өндірістік құрылыстар, машиналар, жабдықтар, инфрақұрылымдар; үшіншіден, тауарлық-материалдық қорлар жатқызылады.

Қарыз капиталы жағдайында табыс пайыз түріне айналады. Басқа жағдайларда (бұл ақша капиталының басқа түрлері немесе барлық шынайы капитал) табыс пайда түріне айналады. Ол фирма табысы, акциялар иесінің дивидендтері, зияткерлік капитал иесінің (мысалы, патент иесі) роялтиі және т. б. сияқты түрлі нұсқада бола алады.

Капиталды қарызға беруден алынған табыстың пайыз түрінде көрсетілген қарыз капиталының мөлшеріне қатынасы пайыз мөлшерлемесі (нормасы) деп аталады.

Пайыздың шынайы және ақшалай теориялары арасын ажыратып алу керек. Пайыздың шынайы теориясы тауарлар нарығына қолданылатын пайыз нормасын анықтайды, ал ақшалай теория, оны құнды қағаздар нарығы үшін немесе несие нарығы үшін (қарыз қаражаты нарығы) анықтайды. Басқа өлшемдердің қатарында әсер ететін үкіметтің несиелік-ақшалай саясатының пайыз мөлшерлемесінің мөлшеріне әсерінен шынайы теорияларға деген қызығушылықтар біршама төмендеп қалды. Бұны батыстық экономистердің оқулықтарынан да байқауға болады: пайыз теориясын баяндау өтімділікті қалайтын теорияларды немесе қарыз қоры теорияларын баяндаумен шектеледі. Онда пайыз нормасы қарыз қаражаты нарығындағы сұраныс пен ұсыныстың арақатынасымен анықталады.

Жер рентасы - егіншінің факторлық табысы.

Жер туралы айтқан кезде ең алдымен, оның ауыл шаруашылығында қолданылуын айту керек. Ауыл шаруашылығы жұмыскері (фермер) үшін жер - өндірістің басты факторы болып табылады. Оның бірқатар ерекшелік белгілері бар:

- жер құнарлы болып, ол табиғи, табиғаттың өзі жаратқан механикалық және химиялық қасиеттері анық болуы керек, сонымен қатар адам іс-әрекетінің нәтижесінде топырақ құрамы өзгерген жағдайда жасанды болуы мүмкін;

- жер - бұл өндіріс құралы, еркін түрде ұдайы өндірілмейді, ол «табиғаттың сыйы». Жер учаскелері құнарлылықтары бойынша ерекшеленеді, яғни оның түрлі табиғи өндіргіш күші бар, сондықтан да сапасы бойынша орташа және жақсы жерлер шектеулі болады;

- адамның құнарлы жерлерге әсері шексіз бола алмайды. Ерте ме, кеш пе қосымша салынған еңбек пен капиталдан қосымша қайтарым біртіндеп құлдырай бастайды, яғни, азаймалы қайтарылым заңы күшіне енеді.

Жерді қолдану ертеден бері экономикалық қатынастардың түрлі жүйелерімен реттеледі. Экономикалық қор ретінде жердің еңбектік шығу тегі жоқ, ендеше, өндіріс шығындары да болмайды. Ол табиғаттың сыйы. Жер саны белгіленіп отырады, сондықтан жер қай жерде болмасын пайдаланылса да, оның ұсынысы мүлдем икемсіз болып табылады.

Нарық субъектісінің құқығы жер қорын басқарады, оның иесіне қосымша табыс табуға мүмкіндік береді. Ол жер рентасы ретінде экономикалық түрді қабылдайды. «Рента» сөзі латын тіліндегі «reddita» деген сөзден шыққан, ол «кері» қайтарылған, «қайтарылған», «төленген» дегенді білдіреді.

Рента бұл жерден, мүліктен және т. б. меншік иесінің жүйелі түрде алып тұратын табыс түрі. Басқаша айтқанда - бұл саны жағынан қатаң түрде шектелген жерді және табиғи қорларды пайдалану үшін төленетін баға болып табылады. Жер рентасы - бұл ауыл шаруашылығында құрылатын және жерге жеке меншіктілікпен байланысты қосымша өнімнің бір бөлігін көрсететін табыс.

Ауыл шаруашылығында сапасы алуан түрлі жерлер қолданылады. Жердің сапасына топырақ құнарлылығы, учаскенің жер бедері, кескін үйлесімі, климаттық жағдайлар жатады. Осылайша, жерде жұмыс жасаудың теңсіз шарттарын табиғаттың өзі құрып берді. Жақсы жерлерді қолдану салынған қаражат көлеміне қарамастан қалыпты пайдадан басқа, қосымша табыс табуға мүмкіндік береді. Бұл табыс дифференциалдық рента деген атауға ие болды.

Дифференциалдық рента дифференциалдық І және дифференциалдық ІІ рента деп ажыратылады. Дифференциалдық І рентаның пайда болуының басты себебі - жеке жер телімдерінің құнарлылығы мен сол жердің нарыққа қатысты орналасу ерекшеліктері. Бұл ауыл шаруашылығындағы жер айналымына тек жақсы ғана емес, сонымен қатар орташа және төмен сапалы жерлерді тарту қажеттілігін ескереді. Осыған байланысты жердің меншік иесі сапасы әртүрлі жер учаскелеріне тең күш жұмсай отырып, олардан әртүрлі нәтиже алады. Сапасы жақсы жерлерді қолданатын егіншілер сапасы төмен жерлерде жұмыс істейтіндерге қарағанда, әр гектардан қосымша өнім алады. Бір өнім бірлігіне есептегенде, олар нақты және затқа айналдырылған еңбекті аз мөлшерде шығындайды. Бір өнім бірлігін өндіру оларға арзанға түседі, өнімнің жеке құны оларда төмен болады. Нәтижесінде қосымша табыс пайда болады да, ол құнарлылық бойынша дифференциалдық І рентаға айналады.

Дифференциалдық рента І тауарды өткізу нарығына, көлік жолдарына және т. б. қатысы бойынша жер учаскелерінің орналасуындағы айырмашылық салдарынан да туындайды. Бұл айырмашылықтар бір өнім бірлігіне есептегендегі көлік және басқа да шығындардың теңсіздігін тудырады. Ол тұрған орны бойынша дифференциалдық рента І құру үшін жағдай жасайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz