Құрылыстағы бухгалтерлік есептің ұйымдастырылуы мен ерекшеліктері

Еуразиялық Гуманитарлық - экономикалық колледжі.

КУРСТЫҚ ЖҰМЫС

Тақырыбы:

«Құрылыстағы бухгалтерлік есептің ерекшеліктері»

Орындаған: Тулеугалиева Б. Е.

Тексерген: Молдашева М. А.

Орал, 2011ж.

Мазмұны

Кіріспе . . . 3

І. Бухгалтерлік есепті ұйымдастыру . . . 5

1. 1. Бухгалтерлік құжаттар және олардың атқаратын қазметі . . . 5

1. 2. Бухгалтерлік құжаттардың жіктелуі . . . 9

ІІ. Құрылыстағы бухгалтерлік есептің ерекшеліктері . . . 13

2. 1. Қазақстан Республикасындағы құрылыстарға бөлінген қаржы . . . 13

2. 2. Құрылыс жұмыстарының салалық және технологиялық ерекшеліктері. . 20

2. 3. Құрылыстағы бухгалтерлік есептің ерекшеліктері . . . 27

Қорытынды . . . 32

Пайдаланылған әдебиеттер тізімі . . . 34

Кіріспе

Бухгалтерлік құжат - шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы операцияны іс жүзінде атқаруды растау. Құжаттардағы мәліметтер бухгалтерлік есепте ағымдағы шаруашылық операцияларын көрсетуге негіз болады. Сонымен қатар құжаттар субъектінің іс-әрекет оперативті басқару барысында кеңінен қолданылады . Құжаттар негізінде-материалдық және ақшалай құжаттардың қозғалысын, дебиторлар және кредиторлармен есеп айырысу жағдайларын және т. б. тұрақты бақылау жүргізіледі. Құжаттарды-кәсіпорындар арасында дау туындаған жағдайда дәлел ретінде пайдаланады, өйткені олар атқарылған шаруашылық операцияларының жазбаша куәлігі және бухесептегі жазбалардың негізі болып табылады. Шаруашылық операцияларын ресімдейтін құжаттар-баспаханалық тәсілмен басылатын немесе электронды таратушыда жасалған және шаруашылық операциялары туралы мәліметтер жазылған бағаналар түріндегі жолма-жол сызықтар мен жолдары бар парақтар. Есептің барлық жүйесі көрсеткіштерінің толықтығы мен күмәнсіз сенімділігі рәсімдеу сапасына байланысты.

"Бухгалтерлік есеп пен қаржылық есеп беру туралы" Заңның 6-1 бабына сәйкес құжаттарға мынандай талаптар қойылады:

- уақтылы жасау,

- позицияның сенімділігі;

- дұрыс рәсімдеу.

Құжатта жазылған және операцияны сипаттайтын мәліметтер деректемелер (реквизиттер) деп аталады.

Құжаттар - кәсіпорындар мен адамдардың арасындағы даулар кезіндегі жазбаша дәлелдеме. Олар сот органдары мен төрелік сотта әртүрлі шаруашылық шығындарын шешуге, шарттар мен өзге де міндеттемелерді орындауға негіз болады.

Салынған құрылыс объектісінің жақсы болуы, оның сапасының белгіленген стандарттарға сәйкес келуі осы құрылысты салуға пайдаланылған құрылыс материалдарына тікелей байланысты. Құрылыс саласы қызметінің тиімділігін арттыру үшін құрылыс өндірісіне жұмсалған материалдық қорлар туралы шынайы ақпараттарды уақытылы алудың маңызы өте зор. Материалдық қорлардың есебі мен ішкі аудитінің қолданыстағы жүйесін зерттеу нәтижесі құрылыс ұйымы менеджерлерінің құрылыс жұмыстарының орындалу барысын бақылауға және оның нәтижелері бойынша шешім қабылдауға қажетті неғұрлым толық және сенімді ақпараттармен толыққанды қамтамасыз етілмейтіндігін байқатты. Бұл құрылыс ұйымдарындағы басқару жүйесін жақсарту үшін материалдық қорлар есебін тиімді ұйымдастыру, есептің шынайылығын, жеделдігін және талдамалылығын көтеру қажет екендігін көрсетеді. Сондықтан бүгінгі таңда кәсіпорындағы құрылыстың сапасын арттырып ондағы тиімділікті жоғарылату барысында міндеттердің орындалуына ұйымның қаржылық-шаруашылық қызметін бақылау және басқарудың маңызды ақпараттық базасы (негізі) ретінде бухгалтерлік есептің алатын орны ерекше.

І. Бухгалтерлік есепті ұйымдастыру

1. 1. Бухгалтерлік құжаттар және олардың атқаратын қазметі

Бухгалтерлік есеп жұмысын жүргізу үшін кәсіпорында күнделікті орындалып отыратын барлық операциялардың міндетті түрде үздіксіз құжаттарға жазылып отыратындығы бухгалтарлік есептің басқа ғылымдардан ерекше екендігін алдыңғы тарауларда айтып өткенбіз. Бухгалтерлік құжат деп кәсіпорындар мен ұйымдарда орындалған операцияларды дәлелдейтін және алдағы уақытта орындалатын жұмыстар мен атқарылатын қызметтерге құқық беретін жазбаша куәлікті атауға болады.

Жалпы кәсіпорындағы атқарылып жатқан жұмыстың, орындалған тапсырманың үздіксіз, белгілі бір тәртіппен, арнайы үлгідегі қағаздарға жазылып және оған тиісті адамдардың қолдарының қойылуы (қажет болған жағдайда кәсіпорые мен ұйым мөр таңбасының басылуы) құжаттау деп аталады. Сондықтан да құжаттау бухгалтерлік есептің негізі болып табылады. Себебі осы құжаттар арқылы ғана кез келген уақытта кәсіпорын бойынша орындалған жұмыстың, атқарылған қызметтің қай мерзімде жасалғанын және оған қандай мөлшерде шығын жұмсалғанын дәлелдеуге болады.

Құжат кәсіпорындағы орындалған шаруашылық операцияларына сәйкес үздіксіз толтырылып, олардың мазмұнын толық ашып көрсетеді және ол бухгалтерлік есептің негізі болып табылады.

Бухгалтерлік құжат - кәсіпорындағы шаруашылық операциялардың орындалғанын растайтын немесе оны орындауға заңды түрде құқық беретін жазбаша куәлік.

Орындалған шаруашылық операцияларын бастапқы құжатқа түсіруді бухгалтерлік есеп теориясында алғашқы есеп сатысы деп атайды.

Кәсіпорында жүргізілетін шаруашылық құбылыстарының әр түрлі болу себебінен бастапқы құжаттардың нысаны (формасы) бірдей болмайды. Шаруашылық құбылыстары түгелдей бастапқы құжатпен құжатталуы тиіс. Әрбір бастапқы құжатқа орындалған шаруашылық операциясының мазмұны жазылып және белгілі бір көрсеткіштер түсіріледі. Құжат көрсеткіштерін деректемелер деп атайды. Олар міндетті және толықтырушы болып бөлінеді. Міндетті деректемелер бухгалтерлік құжаттарды заңды құқықпен қамтамасыз етеді.

Міндетті деректемеге жататындар:

- құжаттың аты, нысанының коды;

- құжаттың толтырылған уақыты (күні, айы және жылы) ;

-құжатты толтырған заңды немесе жеке тұлғаның аты-жөні;

- шаруашылық операцияның мазмұны;

- шаруашылық операцияның өлшемі (натуралдық немесе ақшалай) ;

- шаруашылық операцияның жүргізілуіне және соған сәйкес құжаттарды толтыруға жауапты адамдардың аты-жөні;

- жауапты атқарушының қолы.

Қосымша деректемелер шаруашылық операция көрінісінің ерекшеліктерімен және құжаттардың тағайындалуымен анықталады. Әр түрлі талаптарға байланысты бастапқы құжатта келесідей қосымша деректемелер болуы керек: құжаттың реттік нөмірі, ұйымның банк мекемесіндегі есеп айырысу шотының нөмірі, шаруашылық операцияны орындау үшін негіз болатын құжаттар және басқалары.

Құжаттардың нысандары (формалары) келесі есеп бөлімдері бойынша топтасады:

- ауыл шаруашылық өнім мен шикізат;

- еңбек жіне еңбекақы;

- негізгі құралдар мен материалдық емес активтер;

- материалдар;

- кем бағалы және тез тозғыш заттар;

- капиталдық құрылыстағы жұмыс;

- құрылыс машиналар мен механизмдердің жұмысы;

- автокөліктегі жұмыс;

- түгендеу нәтижелері;

- кассалық операциялар;

- сауда операциялары.

Құжаттар дер кезінде, яғни операцияның орындалуы барысында толтырылуы керек. Егер бұл айтылған уақытта оларды толтыруға мүмкін болмаған жағдайда құжаттар операция аяқталған сәтте толтырылады. Уақытында толтырылмаған құжат кәсіпорын меншігінің сақталуын бақылауды қиындатады жіне ол операцияның бухгалтерлік есепшотына кешіктіріліп жазылуына әкеліп соқтырады. Осы себептен ұйымның бухгалтерлік қорытынды есебін жасау мерзімі кешіктірілуі мүмкін.

Құжаттардағы жазбалар сиямен, шарикті қаламсаппен, жазба машинасымен (компъютермен) және басқа да олардың архивте көрсетілген уақыт мерзіміне дейін сақталуын қамтамасыз ететін заттармен толтырылады. Құжаттағы жазбалар анық және дұрыс көрсетілуі керек. Құжатты толтырған адам тиісті жеріне өзінің қолын анық етіп қоюға міндетті. Кәсіпорындар мен ұйымдардағы алғашқы есеп құжаттарына қолдарын қоятын адамдарды ұйым басшысы бас бухгалтердің келісімімен тағайындайды.

Ақша операциялары бойынша толтырылатын құжаттар және есеп айырысу құжаттары, сонымен қатар кәсіпорынның қаржылық-несиелік міндеттерін куәландыратын құжаттар бас бухгалтердің қолынсыз заңсыз (жарамсыз) болып саналып, оны орындау жүзеге асырылмайды. Егер кейбір операцияларды орындау барысында кәсіпорын басшысы мен бас бухгалтерінің көзқарастары әр түрлі болған жағдайда оларға толтырылатын құжаттар кәсіпорын басшысының жазбаша өкімі бойынша толтырылады. Соған сәйкес бұл операция үшін барлық жауапкершілікті кәсіпорынның басшысы өз мойнына алады.

Алғашқы (бастапқы) құжаттарды толтырғанда жасалған қателерді келесі жолдармен түзетуге болады: дұрыс емес тексті не соманы оқылатындай етіп түзу сызықпен сызады да оның жанына дұрыс жазба жазылады. Бұл құжатқа түзету енгізілгені жазылып және уақыты (күні, айы, жылы) көрсетіліп құжат толтырушы өз қолын қояды.

Кассалық және банктік құжаттарға түзету енгізуге болмайды. Егер аталған құжаттарды толтыру барысында қате жіберілген жағдайда оларды қайта толтыру қажет.

Бухгалтерлік есепте пайдаланылатын алғашқы құжаттардың басқадай түрлеріне түзету енгізу тек қана шаруашылық операцияларына қатысушылардың келісімімен жүргізіліп және олар өздерінің келісім бергендігін растап, түзету енгізілген уақытты (күні, айы, жылы) көрсетіп қолдарын қояды.

1. 2. Бухгалтерлік құжаттардың жіктелуі

Есептеу үдерісінде (процесінде) ыңғайлы және дұрыс болуы үшін құжаттар келесі ерекшеліктері бойынша жіктеледі:мақсаты бойынша(назначению), қарастырылған орнына байланысты(месту составления), көрсету тәсілі(способу отражения) және операция мазмұнының көлемі(объему содержания) бойынша.

Мақсаты бойынша құжаттар: үкімдік, (распорядительные), атқарушылық (оправдательные, исполнительные) бухгалтерлік толтыру (бухгалтерского оформления) және құрамдастырылған (комбинированные) болып бөлінеді.

Үкім құжаттарына - шаруашылық операцияларды жүргізуі туралы бұйрықтар мен өкімдер жатады. Мысалы, жұмысшыларға сыйақы беру туралы бұйрық, тауарларды алуға берілген сенімхат және тағы басқалар. Бұл құжаттардың шаруашылық операциялардың аяқталуына дейін күші болады. Оған міндетті түрде операцияны орындауға бұйрық беретін жауапты адамдардың қолы қойылуы керек. Үкім құжаттарының негізінде есепте жазу көрсетілмейді, себебі шаруашылық операциясын орындау үкім шығарылғаннан кейін ғана орындалады.

Атқарушылық (растайтын) құжаттар - шаруашылық операцияларының орындалғанын көрсетеді. Бұл құжаттарға - тауарлық-материалдық қорларды алу үшін толтырылған жүкқұжат, кассалық кіріс ету және кассалық шығыс ету ордерлері және тағы басқаларын жатқызуға болады. Құжаттардың бұл түрі операция жасалған сәтте толтырылып және оған жауапты адамдар қолдарын қояды. Сонымен бірге орындалған операцияларды бухгалтерлік есепшотында жазып көрсетуге негіз болып табылатын және оны растайтын құжаттардың түрі.

Бухгалтерлік толтырылған құжаттар - ұйымның бухгалтериясы жасаған әр түрлі анықтамалар, бухгалтерлік есепшоттары бойынша орындалатын операцияларға негіз болатын кәсіпорынның бухгалтері толтырған есеп айырысулар. Оларға негізгі құралдар, материалдық емес активтер, материалдар, әлеуметтік сақтандыру аударымдары, еңбекақы төлемдері және тағы басқа бухгалтерия толтырған құжаттар жатқызылады.

Біріктірілген құжаттарының құрамына бірнеше функцияны қатар атқаратын барлық құжаттар кіреді. Мысалы: кассирге орындауға берілген кассалық шығыс ету ордері оны орындағанша үкімдік болып есептелінсе, кассир ақшаны алушыға бергеннен кейін атқарушылық болып есептеледі. Біріктірілген құжаттардың бухгалтерлік есепте қолданылуы өте ыңғайлы, ол құжаттың өңделуін жеңілдетеді және құжаттың санын қысқартады.

Толтырылатын (қарастырылатын) орнына байланысты құжаттар ішкі және сыртқы болып бөлінеді.

Ішкі құжаттар дегеніміз белгілі бір кәсіпорында толтырылып оның ішінде жүргізілетін құжаттар болып табылады. Құжаттардың бұндай түрі арқылы қандайда бір кәсіпорынның ішкі операциялары құжатталады. Ондай құжаттардың қатарына тауарлы-материалды құндылықтардың ішкі қозғалысы барысында толтырылатын жүкқұжаттарды (накладнойларды), жұмысшылар мен қызметкерлерге еңбекақы және басқа да төлемдерді төлеуге арналған төлем тізімдемелерін (ведомостарын), есеп айырысуға тиісті тұлғаларға толтырылатын аванстық есептерді және тағы басқа құжаттарды жатқызуға болады.

Сыртқы құжаттарға-кәсіпорынға басқа ұйымдардан келіп түскен немесе ұйымның басқаларға түрлі операциялар бойынша жіберген құжаттарын жатқызамыз. Олардың қатарына жабдықтаушы кәсіпорындардан келіп түскен тауарлы-материалдық қорлар бойынша толтырылған шот-фактураларды, сенімхаттарды және тағы басқа құжаттарды жатқызуға болады.

Операцияның көрініс алу тәсіліне байланысты бухгалтерлік құжаттарды алғашқы (бастапқы) құжаттар және жиынтық (сводные) құжаттар деп бөлініп қарастырылады.

Алғашқы (бастапқы) құжаттпрдың өзі олардың толтырылатын операцияларының мазмұнына қарай бір рет қолданылатын және жинақталған деп аталатын екі түрге бөлінеді.

Бір рет қолданылатын құжат арқылы бір ғана операция құжатталады немесе ондай құжат орындалған операцияның соңында ғана толтырылады. Мысалы: тауарды босату толтырылатын накладнойлар.

Жинақталған құжаттарда белгілі бір мерзім аралығында орындалған біртектес операциялар жазылады. Мысалы:Акционерлік қоғамнан бір күнде босатылған өнімге шектеулі-заборлық картасы толтырылады.

Жұмыс кезінде бухгалтерлер түрлі құжаттармен жұмыс жасайды: нормативтік-құқықтық, ұйымдастырушылық-өкімгерлік, ақпараттық-анықтамалық, есеп айырысу ақша құжаттары және басқа да алғашқы есептік құжаттар. Олар ұйымның шаруашылық қызметін айқындайды. Бухгалтерлік қызметтің сапасы құжат айналымының ұйымдастыруына байланысты. Кәсіпорындар мен ұйымдарда құжаттар бірнеше кезеңнен өтеді. Олар:жасалу немесе толтырылу, есепке алыну, тексерілу немесе өңделу, бухгалтерлік есепте операцияларды айқындау, мұрағатқа өткізу және тағы басқа да кезеңдер. Сонымен құжат айналымы дегеніміз кәсіпорындардағы құжаттардың қозғалысы немесе басқаша түрде олардың жасалуынан (құрылуынан), яғни толтырылуынан бастап олардың қызметінің аяқталуы және мұрағатқа өткізілу кезеңін айтады.

Құжат айналымын басқарудың жүйесі кәсіпорында келесі кезеңдерді қамтиды:

- бухгалтерлік қызмет туралы ережені дайындау;

- бухгалтерияның және кәсіпорындағы есепке қатысы бар басқа қызметкерлердің лауазымдық қызмет нұсқаулығын дайындау;

- кәсіпорындағы құжат айналымының кестесін (графигін) құру;

- есепті ақпаратты өңдеу технологиясын құру;

- істің номенклатурасын құру және құжатты ағымдағы сақтау тәртібі;

- құжаттың бағалы сараптамасы (экспертизасы) және істі ұзақ сақтауға дайындау.

«Бухгалтерлік есеп және қаржылық есеп беру» туралы Қазақстан Республикасының заңына сәйкес келген кәсіпорынның басшысы есептік жұмыстың көлеміне байланысты мынадай жұмысты жүргізе алады:

- бухгалтерлік қызметті құрылымдық бөлімше ретінде құру;

- қызметкерлер құрамына бухгалтер лауазымын енгізу;

- шарттық негізінде бухгалтерлік есептің жүргізілуін мамандандырылған ұйымға немесе бухгалтер- маманына беру;

- кәсіпорындағы бухгалтерлік есеп жұмысын өзі жүргізу.

- Кәсіпорындар мен ұйымдарда бухгалтерлік есеп жұмысының көлемі көп болған жағдайда бірнеше қызметкерлері бар бөлек құрылымдық бөлімше ретінде бухгалтерлік қызмет құрылады. Осыған сәйкес кәсіпорында бухгалтерлік қызмет туралы ереже және қызметкерлердің лауазымды қызмет нұсқаулығын реттемелеу (регламенттеу) қызметі қарастырылуы қажет. Бухгалтерлік қызмет туралы ережені белгіленген заңға сәйкес ұйымның бас бухгалтері басқа мүдделі лауазымды адамдармен келісе отырып әзірлейді және оны тек қана кәсіпорын басшысы бекітеді. Ереже бөлімшенің мәртебесін, оның басқару жүйесіндегі орнын және оның ішкі ұйымын анықтайды.

Бухгалтер құжатты қабылдау барысында ең біріншіден мазмұны бойынша тексереді, яғни жүргізілген жұмыстардың заңдылығын анықтайды. Олардың нормативтік актілер мен қолданылып жүрген нұсқауларға қайшы келмейтіндігін қадағалайды. Содан кейін оның деректемелерінің (реквизиттерінің) толық толтырылуын, тиісті лауазымды адамдардың қолтаңбаларының болуын, сомалардың нақты көрсетілуі мен операциялардың құрылымын тексереді.

ІІ. Құрылыстағы бухгалтерлік есептің ерекшеліктері

2. 1. Қазақстан Республикасындағы құрылыстарға бөлінген қаржы

Еліміздегі құрылыс-монтаж жұмыстары көлемінің күн санап артуына байланысты құрылыс өндірісіне жұмсалатын материалдық шығындарды төмендету, соған сәйкес құрылыс өнімінің бағасын арзандату, тұрғызылатын объектілердің сапасын жақсарту шараларын жүзеге асыруда бухгалтерлік есеп пен аудит әдістемесін жетілдіру, бақылау механизмдерін тиімді ұйымдастыру өзекті мәселе болып отыр. Сол себепті құрылыста ағымдағы активтерінің есебі мен ішкі аудитін ұйымдастырудың теориялық және тәжірибелік негіздерін, құрылыс-монтаж жұмыстарының есептеліну тәртібін зерттеу, ішкі аудит қызметін ұйымдастыру, құрылыс-монтаж жұмыстарын орындау барысындағы жұмсалған материалдық қорлардың есебі мен ішкі аудитін одан әрі жетілдіру бойынша ұсыныстар жасаудың қажеттілігі мен маңыздылығы диссертациялық жұмыстың тақырыбын таңдауға, оның мақсатын, міндеттерін және ғылыми зерттеудің өзектілігін алдын-ала анықтауға мүмкіндік берді.

Еліміздің, яғни Қазақстан Республикасының тәуелсіздік алған алғашқы жылдарында құрылыс саласы көптеген қиыншылықтарға тап болды. Сол уақытта бұрынғы Кеңес Одағы тұсында қалыптасқан кәсіпорындардың бір-бірімен тікелей байланыстылығы бұзылып, соған сәйкес көптеген құрылыс нысандары тоқтап, нәтижесінде құрылыс саласы түбегейлі өзгерістерді бастан кешті. Ал сол қиыншылықтарды артқа тастап еліміздің экономикалық жағдайының жақсаруымен қатар құрылыс саласы жаңа қарқынмен дами бастады.

Жалпы еліміздің тәуелсіздік алғаннан кейінгі жылдардағы құрылыс саласында орын алған бұл өзгерістерді сипаты бойынша үш негізгі кезеңге бөліп қарастыруға болады.

Алғашқы кезең 1991-1995 жылдарды қамтиды, яғни еліміздің тәуелсіздік алған алғашқы бес жылы. Бұл уақыт аралығында Кеңес Одағы ыдырап көптеген кәсіпорындардың жұмысының тоқтап қалуына байланысты республика бойынша орындалған құрылыс-монтаж жұмыстарының көлемі едәуір қысқарды. Басталған жекешелендіру үдерістері құрылыс индустриясы саласындағы алпауыт кәсіпорындардың тарап кетуіне немесе жабылып қалуына, шағын құрылыс ұйымдарының көбеюіне алып келді.

Екінші кезеңге 1996-1999 жылдар аралығын қарастыруға болады. Бұл жылдар еліміздің экономикалық қиын қыстауды басынан өткеріп, нарықты экономика жолына бет алып қайта қалыптаса бастаған уақытындағы кезең. Бұл уақыт аралығын еліміз экономикасының нарықтық жолға бет алып жекешелендіру үдерістері толығымен аяқталған кезең деуге болады. Сол қиыншылықтардың нәтижесінде мемлекеттік құрылыс ұйымдарының саны 1991 жылы 3008 болса, 1996 жылы 391-ге, ал 1999 жылы 88-ге дейін қысқарды. Негізгі үлес отандық жекеменшік ұйымдардың үлесіне тиесілі болды (1996 жылы - 69%, 1999 жылы - 95%) .

Ал соңғы мердігерлік құрылыс ұйымдарының белсенділігінің арту кезеңі 2000 жылдан басталады. Бұл уақыт аралығын біздің елімізді әлемнің барлық елдері мойындап, экономикамыздың жанданып дамушы елдердің қатарына қосыла бастаған тұсы десек болады. Біздің еліміздегі тұрақтылық пен ауыз біршілік, шикізаттың базасының үлкен қоры шетелдік инвесторлардың қызығушылығын тудырып ел экономикасының жаңа серпіліс алған кезеңі осы жылдардан бастау алады. Бұған бірден-бір дәлел ретінде еліміздің астанасының Алатау баурайынан Евразияның кіндігі болып табылатын Сарыарқа төріне қоныс аударып, бүкіл әлем халықтары қызығып тамсанатын алып шаһар елордамыз Астананың күн санап көркейуін және оның XXI - ғасыр талабына сай бой көтеруін, сондай-ақ бизнес орталығына айналған Алматы қаласындағы бой түзеген әсем ғимараттарды атап айта аламыз. Елімізде тұңғыш рет ұйымдастырылып отырған 2011 жылы өтетін қысқы Азия ойындары қарсаңында Астана мен Алматы қалаларында спорттық және басқада алып құрылыс кешендері бой көтеруде. Сондай-ақ ел басының халыққа жолдауында айтылған жүз мектеп және жүз аурухана, сонымен қатар соңғы жылдары жол картасы бағдарламасына сәйкес еліміздің барлық өңірлерінде бой көтеріп жатқан ғимараттарды көре отырып еліміздің алып құрылыс алаңына айналғанын байқаймыз.

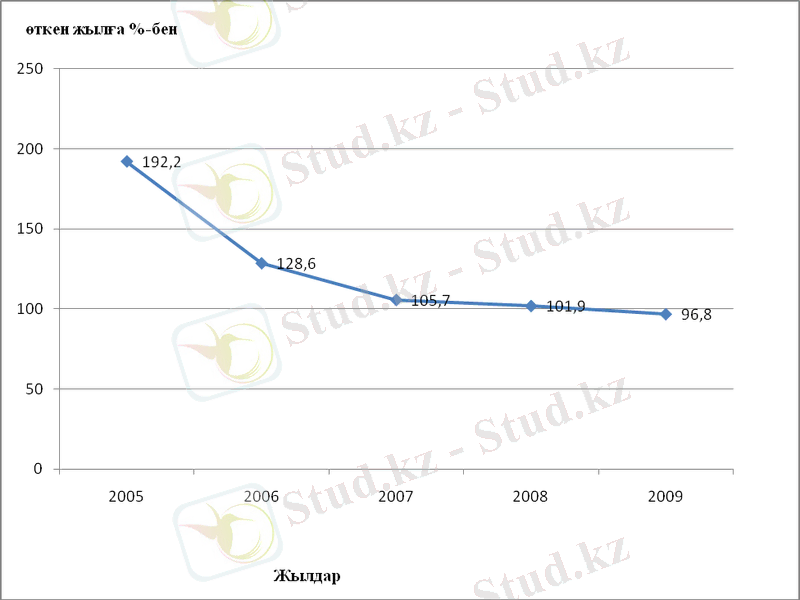

ҚР бойынша мердігерлік келісімшарт негізінде орындаған жұмыстарының көлемі 2000 жылы 150, 7 млрд. теңгені, ал 2008 жылы 1784, 9 млрд. теңгені құраса, 2009 жылы бұл көрсеткіш 1821, 8 млрд. теңгені құрап бұдан он жылға жуық уақыт бұрынғы, яғни 2000 жылғы көрсеткішке қарағанда 1671, 1 млрд. теңгеге, немесе 1208, 9% (пайызға), басқаша айтатын болсақ шамамен 12 есе артқан. Бұл тұрғыда 2009 жылғы көрсеткіш 2008 жылмен салыстырғанда 36, 9 млрд. теңгеге немесе 102, 1% артқан. Республикада 2000 жылы жұмыс істеген құрылыс ұйымдарының саны 2967, 2008 жылы 7383, ал 2009 жылы 6709 тең болған. Соған сәйкес 2009 жылы 2000 жылмен салыстырғанда 3742 ке, немесе 226, 12% артқан болса, 2008 жылмен салыстырғанда 674 ге, немесе 9, 1% кеміген. Соңғы он жылдай уақыт аралығында, яғни 2000-2009 жылдар аралығында еліміздегі құрылыс ұйымдарының жалпы саны 226, 12 пайызға көбейсе, оның ішінде шағын ұйымдардың үлес саны айтарлықтай дәрежеде өскені байқалады.

Ескеретін жағдай Республика бойынша мердігерлік келісімшарт негізінде орындаған жұмыстардың көлемі жыл сайын артқанымен, 1991 жылға сметалық базистік баға бойынша салыстырғанда соңғы 2009 жылы 2008 жылмен салыстырғанда 334 млрд. теңгеге кеміген. Сондай-ақ әрбір жылдың көрсеткішін оның алдындағы жылдың мәліметімен салыстырып қарайтын болсақ орындалу пайызының 2005 жылдан 2009 жылға дейін төмендеп келе жатқандығын көре аламыз. Яғни 2006 жылы 2005 жылмен салыстырғанда 128, 6% артық орындалса, 2007-жылы 2006 жылмен салыстырғанда 105, 7% артық орындалған. Ал 2009 жылығы мердігерлік келісімшарт негізінде орындаған жұмыстарының көлемі 2008 жылғы жұмыстың 96, 8% ғана құрайды. Бұл туралы 1-суретте бейнеленген.

1 сурет - Орындалған құрылыс жұмыстарының динамикасы, %

Экономикасы дамыған елдердің (АҚШ, Германия, Англия, Франция мен Жапония) тәжірибесінде құрылыс бизнесі шағын және орта құрылыс фирмаларына негізделген. Мәселен, АҚШ-та миллионнан астам құрылыс фирмасында жұмысшылар саны 50 адамға дейін болса, оның жартысынан астамында 20 адамға дейін ғана жұмыс істейді. Ал Жапонияның құрылыс саласында шағын ұйымдардың 95 пайызында жұмысшылар саны 30 адамнан аспайды, капиталы 100 миллион йеннен жоғары фирмалар жалпы құрылыс ұйымдарының ішінде 7. 4 пайызды алады, олардың құрылыс жұмыстарының жалпы көлеміндегі алатын үлесі - 70 пайыз. Бұл ғылыми техникалық прогресстің дамуына сәйкес күнделікті жаңа әрі озық техникаларды енгізуде өте тиімді болып табылады.

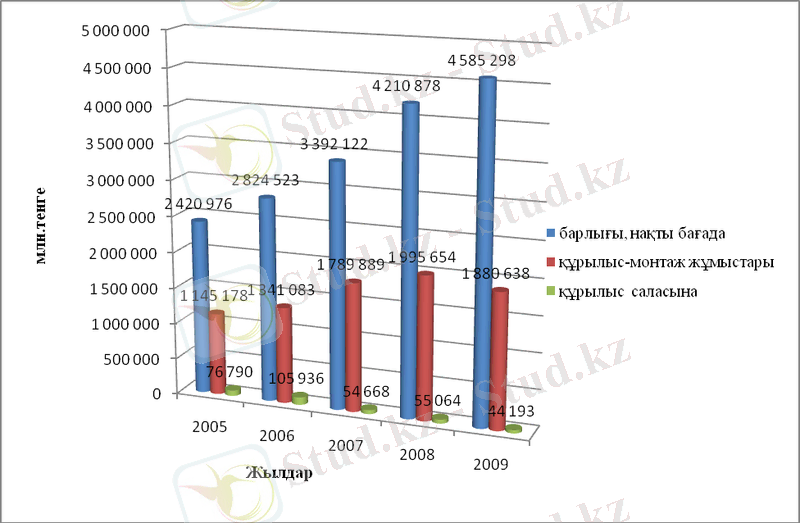

Құрылысты қаржыландыру мәселесіне назар аударсақ, еліміздегі негізгі капиталға салынатын инвестицияның мөлшері жыл сайын өсіп отырғанымен оның ішінде құрылыс саласына салынған инвестицияның мөлшері соңғы жылдарда біртіндеп төмендегендігін байқай аламыз.

Қазақстан Республикасы бойынша негізгі капиталға және соның ішінде құрылысқа салынатын инвестицияның көлемі 2-суретте бейнеленген.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz