Маркетинг жүйесіндегі стратегиялық жоспарлау: теориялық негіздер мен КОРЭМ АҚ-тың стратегиялық жоспары

Қазақстан Республикасының білім және ғылым министрлігі

М. Өтемісов атындағы Батыс Қазақстан Мемлекеттік Университеті

Экономика және Басқару институты

«Менеджмент және кәсіпкерлік»

кафедрасы

КУРСТЫҚ ЖҰМЫС

Тақырыбы:

«Маркетинг жүйесіндегі стратегиялық жоспарлау»

Орындаған: Бигалиев Ж.

Тексерген: Утешева С. М.

Орал, 2014ж.

Мазмұны

Кіріспе . . . 3

I-Бөлім. Стратегиялық шешімдер

1. 1. Маркетинг жүйесіндегі стратегиялық жоспарлау . . . 5

1. 2. Стратегиялық жоспарлау үдерісі . . . 7

1. 3. Стратегияларды бағалау және стратегия қаржысы . . . 12

II-Бөлім. «КОРЭМ» АҚ-ның стратегиялық жоспары

2. 1«КОРЭМ» АҚ-ның жалпы сипаттамасы . . . 14

2. 2«КОРЭМ» АҚ-ның нарық жағдайындағы стратегиялық жоспары . . . 19

III-Бөлім. Фирманың мақсаттары мен міндеттерінің ерекшелігі

3. 1. Фирманың қызметі бойынша стратегиялық шешімдер . . . 22

3. 2. Фирма стратегиялары . . . 25

3. 3. Шағын және орта бизнес тиімділігін бағалау жолдары . . . 28

Қорытынды . . . 32

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР . . . 34

Кіріспе

Егер бизнестің ұйымдастыру-құқықтық формалары түрлі елдердегі фирмаларда қолданылатын заңнамалық нормалар мен ережелер ерекшеліктеріне қарай біраз дәрежеде жан-жаққа толқытатын болса, стратегиялық жоспарлаудың үлгілері мен әдістері, керісінше, орналасу еліне қатысты инвариантты болады. Әрине, әрқашанда жоспарлаудың және жалпы менеджменттің қандайда да бір, салалық ерекшеліктерімен, фирма мақсаттарымен, бәсекелес ортамен және басқа факторлармен анықталатын ерекшеліктері бар, бірақ туындаған мәселелерді шешудің методологиялық базасы ұлттық сипатта болады; фирма өз елінің ішінде ғана әрекет ете ме, әлде шетелде операцияларды жүргізуге көшті ме және халықаралық болды ма осы жағдайлардың бәрі үлкен мәнге ие. Берілген бөлімде, оның операциялар географиясын орналасу елінен тысқары кеңейтумен келісілген халықаралық фирмадағы стратегиялық жоспарлаудың ерекшеліктері қарастырылады. Мұнда бұл басқару қызметінің технологиясын іске асыру туралы, осы процесті жүргізу туралы ғана емес, жоспарлаудың алғышарттары туралы сөз болады - тек осылай халықаралық қызметке өтумен байланысты туындаған ерекшеліктер табиғатын дәйекті және тиімді түсіндіруге болады. Стратегиялы жоспарлау ұғымының өзі біржақты емес, яғни, менеджмент практикасы екі түрлі мағынада қолданылады. Сондықтан да, осы мәселені қарастырмас бұрын фирмадағы менеджмент жүйесінің талдауы мен қалыптасуы тұрғысынан неғұрлым жемісті болып табылатын түсіндіре ала отырып, бастапқы терминін нақтылау қажет. Әдебиеттерде келтірілген тұжырымдамалар ең алдымен, аталған функцияға қандай мақсатты жорамалдау процедурасы жататынымен анықталады: бұл процедураларды толығымен қосудан басқару циклін басқару жеке функция ретінде толық алып тастау мен ерекшелеуге дейін. Олардың қайсысының ең жақсы екендігін нақтылау заңсыздық: мұндай бағалау нақты міндеттерге тәуелді. Егер біз, кейбір себептерге байланысты мақсаттарды құру ерекше қызығушылықты туғызбайды деп есептесек (мысалы, мақсатттар сырттан беріледі немесе олар тұрақты), онда стратегияны жасау мен оны іске асыру міндеттерінің кешенімен шектелу жеткілікті. Бірақ кез келген фирманың, соның ішінде- халықаралық, қызметін қарастыруда, жалпы жағдайда мұндай алғышарт болмайды: мақсаттар сол фирамның шегінде құрылады және тек қысқа уақыт аралығында тұрақты ретінде сипатталады. Фирамның нарыққа шығуы, оның қызметі мен дамуындағы, едәуір белгісіздікке ие сыртқы факторлардың саны көбейеді; бұлардың қатарына фирмамен іске асырылатын негізгі және көмекші процестерге тартылатын ресурстарға да, нәтижесі сипаттамаларға да қатыстылар жатады (өнім ассортименті, өндіріс көлемі, өткізу нарығы, дистрибьюция тәсілі) . Бұл көрсетілген тұрақсыздықты және мақсатты нұсқауға ревизияның қажеттілігін күшейтеді, олар қалыптасқан жағдайға максималды барабар анықталған болса да. Олай болса мақсатты құру мен стратегияны жасау міндеттері арасындағы тығыз байланысты объективті түрде бөлектеуге және оларды бір бірінен бөлек қарауға болмайды. Аталған жағдайды ескере отырып, фирмадағы стратегиялық жоспарлау деп оның мақсаттарын анықтау және стратегия мақсаттарын іске асыратын зерттемелер процесін түсінеміз. Бұл процесс бір бірімен өзара байланысқан процедуралар жиынтығын береді, оларды іске асыру арнайы басқару құрылымын, олардың әрекет ету ережелерін және олардың қызметін қамтамасыз ететін жұмыскерлердің болуын, сонымен қатар тұрақты белсендірілетін ақпараттық базаны талап етеді. Аталған элементтер өзара әрекеттесуде, әрекет ету нәтижесі стратегиялық шешімдер болып табылатын фирманың стратегиялық жоспарлау жүйесін құрады. Мұндай жүйені құру, халықаралық іс-әрекетке тартылған фирма менеджментінің маңызды міндеті болып табылады; стратегиялық жоспарлаудың жүйеден тыс қызметін іске асыруда мүмкін, және де кеңінен қолданылуда; бұл менеджменттің әлсіздігін, оның қазіргі бизнесте болып жатқан процестерге дайын еместігін көрсетеді.

Көптеген фирмалар көп жылдарға арналған жоспарсыз жұмыс істейді. Жаңа фирма басшыларының ондай жоспар құрастыруға уақыты да болмауы мүмкін. Ал бұрыннан келе жатқан фирма басшыларының басым көпшілігі жоспарсыз-ақ жұмыс жүргізуге болады деп ойлайды. Өйткені олардың ойы бойынша рыноктағы жағдай тез өзгеріп жатады. Сондықтан жоспармен бәрін қамту мүмкін емес, жоспарға кеткен шығын босқа қалады деп өзін ақтауға тырысады. Осы тәрізді себептерден көптеген фирмалар көп жылдарға арналған жоспарлау жұмысын жұргізбейді. Ал шындығына келетін болсақ тәжірибе көрсетіп отырғанындай келешекке арналған жоспарлау көптеген жеміс береді. Мелвилл Бранч жоспарлаудың төмендегі ұтымды жақтарын атап көрсеткен:

1) келешекке арналған жоспарлау фирма басшыларын іс келешегін алыстан ойластыруға, оны кұні бұрын білуіне итермелейді;

2) алдағы бақылауға алынған іс-әрекет көрсеткіштерін анықтауға мүмкіндік береді;

3) фирма әрекеттерін ұтымды үйлестіруге көмектеседі;

4) фирма өзінің міндетін және саяси мақсатын анық белгілей алады;

5) фирманың күтпеген кездейсоқ өзгерістерге бұрын дайын болуына мүмкіндік береді;

6) фирманың барлық бөлімшелерінің өзара дүрыс байланысын орнатуға көмектеседі.

Маркетинг жоспарларын келесі белгілерге сәйкес мына түрлеріне бөлуге болады:

- мерзім ұзақтығы бойынша: қысқа мерзімді (1 жылға дейін), орта мерзімді (2-5 жылға) және ұзақ мерзімді (5 жылдан астам) жоспарлары;

- ауқымы бойынша: әр негізгі өнімге арнайы маркетинг жоспары (әдетте түтыну тауарларына), барлық өнімдерді қамтитын жалпы маркетинг жоспары (әдетте қызмет саласына), арнайы шаруашылық жоспары (әдетте өнеркәсіп тауарларына) арналған жоспарлары;

- зерттеу әдістері бойынша: төменгі өндіріс буынынан жоғары буынына қарай, немесе жоғары буынынан темен қарай жасалған жоспарлары.

I-Бөлім. Стратегиялық шешімдер

1. 1. Маркетинг жүйесіндегі стратегиялық жоспарлау

Көптеген фирмалар ресми қабылданған жоспарсыз жұмыс атқаруда. Жаңадан құрылған фирмалардың басшылары жұмыспен сонша көп айналысатындығынан олардың - жоспармен айналысуға уақыты жоқ. Кемелденген фирмаларда, көптеген басқарушылардың айтуынша, олар осы уақытқа дейін формалъды, жоспарлаусыз да жұмыстарын орындап келе жатқандықтан, оның онша маңызы болмағаны ғой деп санайды. Олар жоспарды жазбаша дайындауға уақытын алғызғысы да келмейді. Олардың айтуынша, нарықтағы жағдай соншама тез өзгергендіктен, жоспарлаудан онша пайда болмай, ол ақыр аяғында шаң болып сатыда жатады. Міне, сондықтан жіне де басқа бірқатар себептерден көптеген фирмалар өздерінде формальды жоспарлаумен айналыспайды. Дегенмен, формалъды жоспарлау бірталай пайдалардан дәмелендіреді:

1. Жоспарлау басшыларды турақты түрде келешекті ойлауға итермелейді.

2. Ол фирманы алдын ала жасалған әрекеттеріне тура үйлестіруге мүмкіншілік береді.

3. Ол келешекте бақылауда болатьн жұмыс көрсеткіштерін белгілеуге мүмкіншілік береді.

4. Ол фирманың өз міндеттерін және саяси нұскауларын дәл анықтауға мәжбүр етеді.

5. Фирманың төтенше езгерістерге дайыңдығын жоғарылатады.

6. Ол барлық лауазымды адамдардың міндеттерінің өзара байланысын көрнекті керсетеді. Стратегиялық жоспарлау фирма шегіндегі басқа жоспарлар үшін плацдарм болғандықтан оны ең алдымен қараймыз. Стратегиялық жоспарлауға былай деп анықтама береміз:Стратегиялық жоспарлау - бұл маркетингтік өрісте фирма мақсаты мен потенциалды мүмкіншіліктерін стратегиялық қатынаста болдыру және жалғастыруға керекті басқару процесі. Фирманың дәл тұжырымдалған бағдарламалық мәлімдемесіне, көмекші мақсаттар мен міндеттер мазмұндамаларына, дұрыс шаруашьшық портфеліне және өсу стратегиясына сенеді., ал олар төменде беріледі:

*Фирма бағдарламасы

*Фирманың міндеті

*Шаруашылық портфелінің өркендеу жоспары

*Фирманың өсу стратегиясы

Нарықтық экономикада өнеркәсіптің тиімді еңбек етуі кәсіпорын жұмысын дұрыс жоспарлауға байланысты болып келеді. Кәсіпорынның негізгі жоспарларына кәсіпорынның даму жоспары, өндірістік бағдарлама, кәсіпорынның әлеуметтік - экономикалық даму жоспары жатады. Қазіргі уақытта кәсіпорынның даму жоспарын жасау барысында, жоспарлау методологиясын әрі қарай жетілдіруге көп назар аударылады. Жоспарлау методологиясына жоспарларды жасаудың барысында, жоспарлау методологиясын дамытудың негізгі бағыттары:

- жоспарларды дамыған ғылыми-техникалық және есептік-экономикалық негіздеуді ұлғайту;

- қажетті нормалар мен нормативтерді қолдану;

- өндірісті техникалық - экономикалық негіздеу;

- баланстық есептеулер жүргізу;

- өндірістің тиімділігін арттыру көрсеткіштерінің жүйесін жақсарту;

- материал сыйымдылығын, қор сыйымдылығын азайту;

- еңбек өнімділігін арттыру;

- жоғарғы сапалы өнім шығаруды үлғайту;

- жоспарлардың ыңғайлылығын, ықшамдылығын қамтамасыз ету және т. б.

Кәсіпорынның даму жоспарын прогрессивті техникалық - экономикалық нормалар мен нормативтерді қолдану арқылы негіздейді. Норма дегеніміз-қандай да бір өнімді шығаруға кететін қажетті шикізат, материал, отын энергияның ең көп кеткен шығыны, ол абсолюттік шама болып есептеледі.

Норматив дегеніміз - салыстырмалы шама, еңбек құрал-жабдықтарының қолданылуын көрсетін көрсеткіш. Нормалар мен нормативтерді жасаған кезде, ғылым мен техниканың жаңа жетістіктерін, технологияның өндірістік қуатын кеңінен қолдануды және алған өнеркәсіптік тәжірибені есепке алып отыру керек. Техникалық - экономикалық нормалар мен нормативтер мынадай топтар бойынша жасалынады:

- нақты еңбек шығындары (өнімді шығаруға кеткен уақыт шығыны, қызмет ету нормасы, жұмысшылар санының нормативі)

- нақты еңбек шығындары (өнімді шығаруға кеткен уақыт шығыны, қызмет ету нормасы, жұмысшылар санының нормативі) ;

- материалдық шығындар нормасы (шикізат, материал отын, жылу, энергия, жабдықтарының үлестік нормалары) ;

- еңбек құрал - жабдықтарын қолдану нормативтері (машиналарды, ірі құрал - жабдықтарды, механизмдерді, құрал - саймандарды қолдану нормативтері) ;

- өндіріс процесін ұйымдастырудың нормативтері (өндіріс циклының ұзақтығы, аяқталмаған өндірістің көлемі, шикізат, материалдар, отынның қорлары) ;

- іске қосылатын кәсіпорын, өндірістер, цехтар мен агрегаттардың жобада берілген өндіріс куатын игерудің нормасы. Бұл арқылы өндіріс қуатының қаншалықты көлемде қолданылуы есептелінеді.

Нормалар мен нормативтер әртүрлі жағдайларда қолданылады. Тірі еңбек шығындарының нормасы еңбек өнімділігінің деңгейін, жұмыс уақытының қолданылу деңгейін, еңбекақының көлемін анықтауға қолданылады. Материалдың жеке түрлері анықталады. Нормалар мен нормативтер өнімнің өзіндік құнын анықтау үшін қолданылады.

Жоспарларды техникалық - экономикалық негіздеу арқылы олардың көрсеткіштерін анықтайды.

Жоспарлар мынадай көрсеткіштерді қолдану арқылы жасалынады:

- сандық;

- сапалық;

- көлемдік ;

- үлестік.

Сандық көрсеткіштерге - жалпы өнім мен тауар өнімінің көлемі; сатудың көлемі; жүмысшылардың саны; жалақының қоры; пайда көлемі, әртүрлі өндірістік шығындардың мөлшері жатады.

Сапалық көрсеткіштерге - өндірістің экономикалық тиімділігі, еңбек өнімділігінің өсуі; өзіндік құнды азайту, өндіріс тұрақтылығы, қор сыйымдылығы; өнімнің сапасы жатады.

Сандық және сапалық көрсеткіштер бір-бірімен тығыз байланысты болады. Көлемдік көрсеткіштерге - өндірістің жалпы көлемі, жеке процестер мен факторлардың көлемі жатады. Үлестік көрсеткіштерге - бір-бірімен байланысты бірнеше көрсеткіштердің арақатынасы жатады; мысалы: бір өнімді шығаруға кеткен металл шығыны. Өнеркәсіптің жоспарлық көрсеткіштерін есептеу үшін табиғи, еңбек және құндық өлшемдер қолданылады. Табиғи өлшемдер - өндірістің көлемін, материалды ресурстарды жоспарлағанда қолданылады. Олар сапалық және сандық көрсеткіштерді қамтиды. Еңбек өлшемдері - еңбек өнімділігін есептегенде, жалақының мөлшерін, өнім нормасын есептегенде қолданылады. Әдетте норма - сағатпен белгіленеді.

Құн өлшемдері - көрсеткіштердің қүнын көрсетеді. Құн өлшемі арқылы өнімді сату көлемі, тауар және жалпы өнім жоспарланады.

1. 2. Стратегиялық жоспарлау үдерісі

Стратегиялық жоспарлау үдерісі фирманың мақсаты мен әлуетті мүмкіндіктері арасындағы стратегиялық сәйкестікті келтіруді және оны қолдауды басқару үшін жүргізіледі. Стратегиялық жоспарлау:

1) үйым жүмысының бағытын анықтауға және маркетинг зерттеулері қүрылымын, түтынушыларды зерттеу және өнімді жоспарлау үдерісін жақсы игеруге мүмкіндік береді;

2) фирманың жалпы мақсаты мен оның бөлімшелерінің міндеттерін дүрыс үйлестіруді қамтамасыз етеді;

3) фирманың және бәсекелестердің мықты және әлсіз жақтарын бағалауға мүмкіндік береді;

4) қолдана алатын баламалы әрекеттерді анықтауғ-а жағдай

жасайды;

5) фирма қорларын дүрыс бөліп пайдалануға негіз жасайды.

Стратегиялық жоспарлау үдерісі келесі өзара тығыз байланысты тараулардан турады:

I. Мекеменің мақстын белгілеу тарауы. БҮЛ тарауда фирма мақсатын орындау нәтижесінде қандай түтынушылар тобына қызметтер көрсетілетіні, қандай қызметтер түрлері орындалатыны және қандай өндіріс үдерістері қолданылатыны анықталады.

II. Стратегиялық шаруашылық бөлімшелерін (СШБ) қүру тарауы. Стратегиялық шаруашылық бөлімшелері дегеніміз фирма қүрамындағы белгілі рынокқа әрекетін шоғырландырып және барлық іс-қимылын бір стратегияға бағындырып, толық жауапкершілікпен ассортимент топ не тауар бөліміне байланысты жұмысын жүргізетін тәуелсіз фирма бөлімшелері болады. Бұл бөлімшелер стратегиялық жоспарлаудың негізгі элементін құрайды. Олардың жалпы сипаттамалары мыналар: нақтылы белгілі әрекетке бейімделуі; дәл мақсатты рынокты игеру; фирма басшыларының біреуі СШБ-ны басқаруы; өз ресурстарын өздері бақылауы; жеке өзінің стратегиясының болуы; анық белгіленген бәсекелестерінің болуы; өзіне тән ерекшеліктерінің болуы. СШБ тұңғыш концепциясын 1971 жылы "Дженерал электрик" фирмасына "Маккинси" компаниясы дайындап берген болатын. Әрбір фирмадағы СШБ саны оның мақсатына, ресурстарына және басшылары пікіріне байланысты болады. Әдетте мамандандырылған фирмада жалғыз СШБ болуы мүмкін, ал көп салалы бизнес жүргізетін ұлкен фирмаларда 30-ға дейін СШБ болуы мүмкін.

III. Маркетинг мақсатын белгілеу тарауы. Әрбір СШБ өзінің маркетинг мақсатын белгілейді. Ол мақсаттар сан (мысалы, сату көлемі, табыстың өсу пайызы т. б. ) және сапа (тауар бейнесі, инновациялылығы, саладағы жағдайы т. б. ) көрсеткіштерімен анықталады. Қазіргі кезде сан және сапа көрсеткіштерін біріктіріп мақсатты белгілеу бағыты байқалған. Мысалы, фирманың өндіріс саласындағы жағдайы рыноктағы оның үлесімен бағаланады, тауардың инновациялылығы тіркелген жаңа патенттердің санымен анықталады. Демек, мүнда сан көрсеткіштері арқылы сапа көрсеткіштері де анықталуда.

IV. Жалпы фирма жағдайын талдау тарауында маркетинг мүмкіндіктері және кездесетін мәселелері анықталады. Бұл тарауда екі сұраққа жауап табу керек: 1. Фирманың қазіргі жағдайы қандай? 2. Ол қандай бағытта өзгеруі мүмкін? Осы сүрақтарға жауап іздеу барысында қоршаған орта зерттелінеді, фирманың мүмкіндіктері, қабілеті бағаланады, бәсекелестер-мен салыстырғанда мықты және әлсіз жерлері анықталады, фирманың стратегиясына бәсекелестердіңжауап қайтару әсер-лігі зерттелінеді.

V. Маркетинг стратегиясын дайындау тарауы. Маркетинг стратегиялары мақсатты рынокты тауарға қалай қызықтыруға, оның қажетін қалай қанағаттандыруға және фирманың мақсатына жету үшін маркетинг кешенін қалай қолдануға болатынын анықтайды. Негізінде стратегиялық жоспарлау-дың келесі тәсілдері қалыптасқан: тауар/рынок мүмкіндік-тері қалыптамасы, "Бостон консалтинг тобы" қалыпта-масы, Портер стратегиясының үлгісі (бұлар кейініректе талданылады) .

VI. Тактиканы қолдану тарауы. Тактика дегеніміз қабылданған маркетинг стратегиясын іске асыру үшін орындалатын нақты әрекеттерді қамтиды. Тактика шешімдерінде маркетинг әрекеттерін жүзеге асыру уақыты және маркетинг қызметіне қажет қаржысы белгіленеді.

VII. Нәтижелердің орындалуын бақылаутарәуы. Бүлтарауда жоспарланған көрсеткіштер белгілі бір мерзім аралығында қол жеткен нәтижелермен салыстырылады. Ол үшін қаржының жүмсалуы, жүмыс кестесінің орындалуы, тауарды өткізу мәліметтері және шығындар талданылады. Егер жүмыс жоспары орындалмаган болса, фирма оның себептерін анықтап, тиісті шаралар белгілейді. Кейбір жағдайда өткізуге және шығын-дарға теріс эсер ететін факторлар фирмаға тәуелсіз болады. , ондықтан ондай факторларға фирманың эсер етуі қолы-Іан келмейді. БҮЛ жағдайда жоспарлар қайтадан қарас-ырылады.

Ғалымдар мен арнайы кеңесші компаниялар стратегиялық жоспарлауда қолданылатын неше түрлі тиімді стратегияларын үсынған. Бұл үлгілерді қолдана отырып фирма өзінің мүмкіндіктерін, тауарын және әрекетін бағалай алады. Ол бағалау жүмысы фирма мүмкіндіктерін, өнімін және іс-әрекетін жетілдіру үшін жасалады. Ол үлгілерді қолдану мүмкіндіктері әр фирманың нақты жағдайына байланысты.

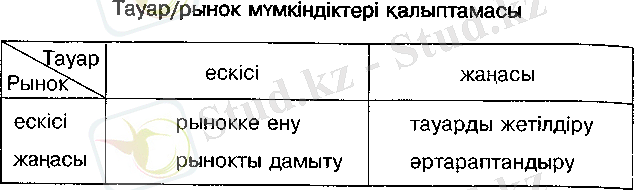

Тауар-рынок мүмкіндіктері қалыптамасы . Бұл үлгіде рынок пен тауарды жаңартуға байланысты стратегиялары жасалады. Үлгіні американдық ғалым И. Ансофф ұсынған. Оған "тауар-рынок" қалыптамасы деген ат қойылған еді. (1-кестеде көрсетілген) .

1-кесте

Тауар-рынок мүмкіндіктері қалыптамасы

Қалыптама екі факторға (рынок пен тауардың дамуына және олардың жаңаруына) байланысты фирманың жағдайын сипаттайтын төрт кеңістіктен тұрады. Олар мыналар:

1. Фирма бұрынғы рынокқа ескі тауарымен шығады - бұл рынокқа терең ену стратегиясы;

2. Фирма бұрынғы рынокқа жаңа тауар ұсынады - бұл тауарды жетілдіру стратегиясы;

3. Фирма жаңа рынокқа ескі тауарымен шығады - бұл рынокты дамыту стратегиясы;

4. Фирма жаңа рынокқа жаңа тауар ұсынады - бұл әртарап-тандыру стратегиясы.

Рынокқа терең ену стратегиясын қолдануы рынок ұлғайтыл-ған кезде немесе ол тауармен жете толықтырылмаған кезде нәтижелі болады. Ол ұшін тауардың жылжытуын қарқындандыру арқылы, жарнаманың белсенділігін арттыру арқылы, өтімнің ынталандыруын кұшейту арқылы, сервис қызметін кенейту арқылы, бағаны төмендету арқылы фирма рыноктағы өтім көлемін ұлғайтуға ұмтылады.

Тауарды жетілдіру стратегиясы нәтижелі болуы ұшін сауда табысы жоғары тауар таңба қатары молынан болуы керек және тұтынушылардың көңілінен фирма шығуы қажет. Сондықтан фирма бүрын игерген рынокқа жоғары сапалы жаңа тауарымен шығады, немесе ескірген тауарларды жетілдіреді. Ұсынылған жаңа тауар түтынушыларға тартымды болып, оларға бүрыннан таныс фирмалардың тауарынан гөрі артық сезілуі қажет.

Рынокты дамыту стратегиясы төмендегі жағдайларда тиімді болады:

a) жергілікті фирма өзінің рыногын ұлғайтуға үмтылса;

б) түрмыс стилі және демографиялық көрсеткіштері өзгеріп рынокта жаңа сегмент пайда болса;

в) өнімнің жаңа салада қолдануы қалыптасса.

Әртараптандыру стратегиясы фирманыңбір СШБ-ға, немесе жалғыз ассортименттік топқа тәуелді болмауы үшін қол-данылады. Ол үшін жаңа рынокқа арналған қосымша жаңа тауар өндіріледі. Ондай тауар фирма үшін, тіпті сала үшін де жаңа болуы мүмкін.

"Бостон консалтинг тобы" қалыптамасы . "Бостон консалтинг тобы" қалыптамасын АҚШ-та Массачусетс штатындағы Бостон қаласындағы кеңес беруші тобы үсынған. Бұл қалыптамасы тауар көлемін рынок үлесі мен саланың өсу қарқынына сәйкес белгілеуді үсынады. Қалыптама негізінде қандай тауардың бәсекелестердікіне қарағанда артықшылығы бар екенін және рынок серпінін анықтауға болады. Бұл қалыптамасының ерекшелігі оның стратегиялык, тауар топтарының аталған аттары ерекше болғанымен негізделген. (2-кестеде көрсетілген)

2-кесте Тауарлардың өсу қарқыны мен нарықтағы үлесі

Суретте көрсетілгендей фирма тауарлары саланың өсу қарқыны мен олардың рыноктағы үлесіне сәйкес төрт түрлі топқа бөлінген. Топтағы тауарлардың беделіне карай топтардың аттары Қойылған ("жүлдыздар", "сауынды сиыр", "тентекбалалар", "қуылатын иттер") . "Жұлдыздар" тобындағы тауарлары дамып келе жатқан салада жетекші орын алады. Мұндағы көзделген мақсат бәсеке жағдайында фирманың ұтымды жақтарын кұшейтуге арналған. Бұл айтарлықтай табыс әкеледі. Алайда сату өсімін одан әрі жалғастыру үшін қаржы қорын талап етеді. Рыноктағы қол жеткен ұлесін бағаны төмендету арқылы, жарнама көлемін ұлғайту арқылы, өнімді ұтымды өзгертіп оны айтарлықтай кеңірек тарату арқылы сақтап қалуға болады. Саланың даму қарқынына байланысты "жұлдыздар" тобы "сауынды сиыр" тобына ауысуы мүмкін.

"Сауынды сиыр" тауарлары тобы рынокта жоғары үлесін алады. Тұтынушылар арасында ол тауарлардың жақтаушылары көбейіп, бәсекелестерге өз тауарларын қызықтыру аса қиынға соғады. Өйткені өткізудің салыстырмалы көлемі көп өзгермей тұрақты болады. "Сауынды сиыр" тобы маркетинг және тауарды жетілдіруге кететін шығындарын аса көп қажет етпейді де, одан түскен табыс айтарлықтай асады. Осылай артық түскен қаражат фирманың басқа стратегиялық шаруашылық бөлімшелерінің дамуына жүмсалады. Фирманың маркетинг стратегиясы халықтың "есіне түсіру" жарнамасына, кезеңдік баға жеңілдіктерін қолдануға, өткізу арналарын сақтап қалуға, қайтара сатып алуды ынталандырудың жаңа тәсілдерін енгізуге жұмсалады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz