Салааралық баланстың теориялық негіздері мен үлгілері

МАЗМҰНЫ

Кіріспе . . . 3-4

І. Салааралық баланстың теориялық негіздері

1. 1. Экономикалық өсудің маңызды модельдерінің бірі -

салааралық баланс моделі . . . 5-9

1. 2. Баланстық әдіс. Өнім аралық баланстың принципті сызбанұсқасы . . . ………10-16

II. Салааралық баланстың үлгісі

2. 1. Салааралық баланс (шығын-шығару) моделіндегі

экономикалық өсу . . . ………17-19

2. 2. Салааралық баланстың негізгі теңдеуі . . . 20-22

2. 3. Салааралық баланстың түрлері……… . . . 23-26

2. 4. Өнімаралық баланстың түбегейлі сызбанұсқасы . . . 27-28

Қорытынды . . . ……29-30

Пайдаланылған әдебиеттер тізімі . . . …31-32

Кіріспе

Тауар өндіріп қызмет көрсету және оларды пайдаланудың салааралық балансы - ұлттық есеп жүйесіндегі негізгі тараулардың бірі. Салааралық баланс тауар мен қызмет, өндіріс, табыстың пайда болуы шоттарын толық талдайды, салалар арасындағы байланысты, негізгі экономикалық арақатынасты айқындайды, бағаның құрылымдық өзгерістерін, ерекшеліктерін зерттеуге мүмкіндік береді.

Ұлттық есеп жүйесіндегі салааралық балансты интеграциялау екінші дүниежүзілік соғыстан кейін іске асты. Ең бірінші салааралық балансты интеграциялау 1968 жылы болды (БҰҰ-ның ҰЕЖ) . Осыған сәйкес ұлттық есеп жүйесіндегі негізгі шоттарды құру ережелеріне өзгерістер енгізілді, яғни салааралық байланыстың әр түрлі квадрантындағы көрсеткіштердің мазмұны осы керсеткіштердің шоттардағы мазмұнымен сәйкес келетіндей етіп түзетілді.

Бүгінгі күні әлемдік деңгейде кең қолданыс тапқан экономикадағы математика деп аталатын математиканың бөлігі ХХ - шы ғасырдың екінші жартысында қарқынды дами бастады.

Экономикадағы математика - деген, атауынан көрініп тұрғандай, математиканың бұл жаңа облысы математикалық әдістердің экономикалық үрдістерді зерттеуге қолданылуына қатысты. Экономикадағы математиканың теориясы туралы айтқанда алдымен Ресейдің атақты математигі академикЛеонид Витальевич Канторовичтің (1917-1986) есімі ауызға бірінші ілінеді.

Шынында, оның ашқан сызықты программалау деп аталатын математиканың тарауы (1939) бүкіл экономика ғылымының бет-пердесін өзгертті. Әрине, өзі ашқан жаңа бағытты мойындату үшін Л. В. Канторовичке ұзақ уақыт күресуге тура келді. Оны түсінбеушілік Кеңес экономистері арасында көбірек болды. Бірақ дүние жүзінде сызықты программалау әдістері мен идеялары кең көлемде тарап, экономика ғылымы аясынын да шығып, көптеген пән аралық терең зерттеулерге ұйтқы болды. Сызықты программалау элементтері өткен ХХ ғасырдың 60 - шы жылдарынан бастап Қазақстанның жоғарғы мектептерінде, жекелеген түсініктері орта және арнайы орта оқу орындарында да өткізіле бастады. Ол кезеңді академик Л. В. Канторовичтің өзі өмір сүріп, қызмет жасаған Кеңестер Одағы кезеңінен бөліп қарастыра алмаймыз. Сондықтан да, мақаланың бастауын Л. В. Канторовичтің экономикалық - математикалық теорияның басталуындағы алатын орнынан бастаймыз.

Салааралық баланс сияқты тақырыбы - «Экономикалық- математикалық әдістер» пәнімен тікелей байланысты. Бұл тақырып экономист мамандарға математиканың экономикада қолданылу мүмкіндіктерінің кең екендігін көрсетіп, нарықты экономикада тиімді жоспарлар құрып, оның шешімдерін нақты табуға мүмкіндік жасайтынын көреміз.

Курстық жұмыстың мақсаты - салааралық баланстың жалпы сұлбасын және оның негізгі төрт ширектерінің мазмұндарын білу.

Курстық жұмыстың міндеттері - Салааралық баланс моделдерінде тура, жанама және толық материалдық шығындар коэффициенттерін анықтау.

І. Салааралық баланстың теориялық негіздері

1. 1. Экономикалық өсудің маңызды модельдерінің

бірі - салааралық баланс моделі

Салааралық баланс - келешектегі экономикалық салалық құрылымының негіздеме құрал ретінде аймақаралық байланыстарды ұтымды қамтамасыз етудің баланстық әдісі.

Экономикадағы баланс экономика арасында өзгермелі бай-ланыс орнатады. Олар екі немесе экономикалық (мемлекеттік бюджет, табыстар және тұрғындардың шығындары, сыртқы экономикалық баланс, төлем балансы және т. б. ) көбірек бөлігінің теңдігін көрсететін кесте немесе теңдеу түрінде көрсетілген.

1952 жылы Нидерландияда алғаш рет ҰЕЖ-ге салааралық баланс енгізілді. Бұл баланс өндіріс сферасының 26 саласы бойынша құрылды және 1938, 1946-1951 жж. қамтиды. Мұнан былай салааралық балансты құрған елдердің барлығы оны ұлттық есеп жүйесіне енгізді.

Халық шаруашылығы балансының ұлттық есеп жүйесінен елеулі өзгешеліктер бола тұра ҰЕЖ -нің дамуына өз әсерін тигізді. Өйткені Кеңестер Одағының статистикалық ұйымдары алғашқы халық шаруашылығы балансын 1925-1926 жылдары құрды, яғни ХШБ ҰЕЖ-нің алғашқы зерттеулерінен бұрын пайда болды.

ХШБ-ның алғашқы зерттеулері экономика салаларының байланысын көрсететін кестелерден құралды. Бұл кестелер салааралық баланстың болашақтағы үлгісі еді. Халық шаруашылығы балансының негізгі ережесі - материалдық өнідіріс сферасы мен өндірістік емес сфераны ажырату, материалдық өндірістің өзін өндіріс құрал жабдықтарының (І бөлігі) және тұтыну затарының өндірісі (ІІ бөлігі) деп екіге бөлу.

Осы теория ббойынша қоғамдық жиынтық өнім екі формада ұдайы өндіріледі:

а) натуралды затты

б) құнды. Натуралды-заттық формасы орын толтыру қорына(өндірістік тұтыну) және қорлану қорына бөлінеді. Ал құнды формасы бойынша қоғамдық жиынтық өнім екі бөліктен тұрады. Ол затқа айналған құн(С) және жаңа жасалған құн(V+м) .

Салааралық байланс («шығындар -өім шығару» кестесі) үйлесімді саларалық арақатынастарды, байланыстарды көрсетеді. Бұл кесте төрт квадранттан тұрады және халықаралық стандартты салаарлық классификаторда көрсетілген салалардың басым көпшілігі үшін құрылды. Кесте жеке кәсіпорындар мен экономикалық салалары арасындағы байланыстарды талдауға мүмкіндік берді. Өзінің мазмұны жағынан салааралық баланс өндіріс шотына ұқсас.

Салааралық баланстың теориялық негіздері бірінші бесжылдыққа әкелген жылдары СССР-да жасалған болатын. Бірақ рәсімделген түрінде алғашқы болып американдық экономист В. Леонтьев "шығын шығару" деген атпен шығарды. АҚШ-тағы салааралық байланыс шахматтық тип түріндегі кестелерді және сызықтық алгебра құралын қолдану арқылы 30-жылдары В. Леонтьевпен американдық экономиканы зерттеу үшін қолданылған болатын.

кәсіпорындар мен мекемелердің қаржы жағдайын, шаруашылықтың кірісі мен шығысын (актив, пассив), т. б. тепе-теңдіктерді сипаттайтын өзара байланысты көрсеткіштердің белгілі бір жүйесі;

ақша мен тауардың кірісі мен шығысын бейнелейтін, бір-бірімен тең екі жақтық сандық қатынас. Мысалы, тауарды шетке шығару мен сырттан алып келу көрсеткіштері тең болып, жеткілікті қоры жасалып отырса ғана оны өндіру мен тұтыну балансының теңдігі сақталады. Баланстар ел экономикасын (бюджеттік баланс, төлем балансы, салааралық баланс), өнеркәсіп пен фирмалардың қаржы жағдайларын (бухгалтерлік баланс, негізгі қорлардың балансы, қаржы балансы) халықтың кірісі мен шығысын (отбасының кірісі мен шығысы, тұтыну бюджеті) талдауға, есептеуге, жоспарлауға пайдаланылады.

Экономикада баланстың төмендегідей түрлері қоланылады:

1) айналмалы қаржы Балансы - белгілі бір уақыт аралығындағы фирманың, кәсіпорынның, бірлестіктің кірісі мен шығысының бір-біріне сәйкестігін бейнелейтін кесте, онда қаржы қозғалысының сипаты көрініс табады;

2) Бухгалтерлік балансбухгалтерлік Баланс - кәсіпорындардың, фирмалардың, мекемелердің, т. б-дың жалпы ақша қаражаттарының белгілі бір мерзім ішіндегі орналасу, пайдалану жағдайларын жинақтап көрсететін кесте. Құрылымы жағынан бухгалтерлік Баланс екі жақты. Кестенің активті жағы - кәсіпорын мен фирма қаржысының құрамы мен орналасуын, ал, пассивті жағы- бұл қаржылардың қайдан түсетінін көрсетеді. Актив пен пассивтің қорытындысы тепе-тең болады;

3) еңбек ресурстарының балансы - еңбек қорларын пайдаланудың түрлі жақтары, толықтыру мен азаюы ескеріле отырып жасалады;

4) есептеу балансы - ақша талабы мен мемлекеттің сыртқы балансы туралы белгілі күнге (әдетте жыл басына) немесе белгілі уақытқа (жылға) берген міндеттемесінің арақатынасы;

5) жинақталған қаржы балансы - халық шаруашылығының қаржы қорларын құрудың және пайдаланудың негізгі шамаларын (пропорция) бейнелейтін қаржылық көрсеткіштер жүйесі;

6) жұмыс уақытының балансы - өндіріс қызметкерлері жұмыс уақытының қорларын және оларды әрбір жұмыс түрлеріне қарай пайдалануын бейнелейтін баланс;

7) материалдық баланс - материалдық ресурстардың (заттық қорлардың) пайда болу көздері мен түсу көлемі мен олардың тұтыну көлемінің сәйкестігін бейнелейтін баланс;

8) капитал мен несие қозғалысының балансы - мемлекеттік және жеке капиталдың, сондай-ақ, берілген және алынған халықар. несиелердің арасалмағын көрсететін баланс;

9) негізгі қорлар балансы - өндіріс қуаттары мен құрал-жабдықтарының қозғалысын сипаттайтын көрсеткіштер жүйесі. Негізгі қорлар балансы ұдайы өндірістің негізгі қорларының көлемі, құрылымы, олардың қозғалысы, арақатынасы мен өсу қарқыны жайында мәліметтер алу мақсатымен жүргізіледі;

10) сауда балансы - белгілі бір уақытта шетке тауар шығарудан және сырттан тауар әкелуден түскен кіріс пен төлемнің арақатынасы;

11) сыртқы сауда балансы - белгілі уақыт аралығындағы (ай, тоқсан, жыл) шетке шығарған және сырттан әкелінген тауар құнының арақатынасы;

12) табыс пен шығыс балансы - белгілі бір мерзім ішіндегі кіріс пен шығыстың көздері, мөлшері көрсетілген және олардың тепе-теңдігі не болмаса бір жағының екінші жағынан артықтығы бейнеленген қаржы есебі;

13) тарату балансы - фирманың, кәсіпорынның, бірлестіктің заңды тұлға ретінде жұмысын тоқтатқан күнгі мүліктік жағдайын бейнелейтін бухгалтерлік есеп;

14) төлем балансы - белгілі уақыт ішіндегі валюта түсімі мен төлем қабілетінің арақатынасы. Мемлекеттің жан-жақты сыртқы экономика байланысын айқындайды. Төлем балансы күнделікті қарапайым операциялардан, капиталдар мен несиелердің қозғалыс Баланстарынан тұрады. Ағымдағы күнделікті төлем балансына: сауда балансы, шетке шығарылған тауар мен әкелінген тауар құнының арақатынасы, көрсетілген қызметке төленген және одан түскен қаржылар, шет ел туризмі есептері, саудадан тыс төлемдер мен түсімдер (жеке акция аудару, зейнетақы, сыйлықтар, шет елде елшілік ұстау қаражаты, шет елге орналасқан қарулы күш қаражаты, т. б. ), шетелдік акция қаражатын жұмсауға байланысты кіріс пен төлемдер жатады;

15) халықаралық борыш балансы - бір елдің екінші елге уақтылы өтеу мезгіліне байланыссыз, белгілі бір мерзімде жиналған барлық ақшалай және мүліктей талаптары мен міндеттері;

16) халықаралық есептесу балансы - бір елдің екінші елге қоятын қаржылай талабы мен міндеттерінің, түсімі мен төлемінің арақатынасы.

17) халық шаруашылығы балансы - ұлғаймалы ұдайы өндірістің қарқыны мен көлемін бейнелейтін экономика кестелер мен негізгі көрсеткіштер жүйесі. Халық шаруашылығының дамуындағы қарым-қатынастар мен пропорцияларға және жоспарлаудағы әдістер мен әдістемелерге тығыз байланысты болады. Баланстың бұл түрі өндіріс пен қоғамдық бөліністің өзара сәйкесу деңгейін көрсетеді.

Баланс (фр. balance, сөзбе-сөз-таразы, лат. bilanx-қос табақты таразы) . Нендей бір өзгермелі құбылыстың ара салмаған немесе тепе-теңдігін сипаттайтын көрсеткіштер.

1. 2. Баланстық әдіс. Өнім аралық баланстың

принципті сызбанұсқасы

Жоспарлаудың баланс әдісі - социалист елдерде халық шаруашылық жоспарларын, жекелеген салалар мен өндірістерді дамыту жоспарларын, сондай-ақ территориялық (республикалық, өлкелік, облыс экономикалық аудандардың) шаруашылық жоспарларын жасау кезінде қолданылатын әдіс. [1] Оның жәрдемімен қажеттер мен ресурстарды сәйкестендіру, шығындар мен нәтижені өлшестіру, жоспардың барлық тапсырмалары мен көрсеткіштерін үйлестіру іске асырылады, жоспардың барлық бөліктері мен бөлімдерінің тепе-теңдігі және бірлігі қамтамасыз етіледі.

Тұңғыш перспективалық жоспарды - Ресейді электрлендірудің мемлекеттің жоспарын жасаған кезде де баланс әдісі кеңінен қолданылды. Жиынтық балансты жасаудың тарихтағы тұңғыш тәжірибесі Орталық статистика басқармасы жасаған 1923-24 жылғы халық шаруашылығының есепті балансы болды. Содан бергі жылдарда баланс әдісі үнемі жетілдіріліп, перспективалық және ағымдағы жоспарларды жасаудың жетекші әдісіне айналды. Баланстық әдісті қолданудың объективтік қажеттілігі социализмнің экономикалық заңдарының талаптары мен әрекет етуіне байланысты.

Социалист өндірістің жоспарлы дамуы үнемі өсіп отыратын қоғамдық қажеттерді қанағаттандыруы, халық шаруашылығының, оның жекелеген сфералары мен салаларының үздіксіз пропорциялы дамуын қамтамасыз етуі үшін баланстар жүйесін қолдануды талап етеді. Бұлар материалдық, құндық, еңбек баланстарын, сала аралық байланыстарын және бүкіл халық шаруашылығының баланстарын қамтиды.

Материалдық баланстардың жәрдемімен (жекелеген өнімдердің заттық баланстары, өндірістік қуаттардың баланстары) әрбір саланың ішіндегі, СССР бойынша тұтас алғанда және территориялық бөліктер бойынша жекелеген сабақтас салалар мен өндірістердің арасындағы материалдық-заттай пропорциялар белгіленеді, өнімдердің нақты түрлерін өндіру мен тұтынуды сәйкестендіру іске асырылады, сала аралық байланыстар жетілдіріледі, өндірісті ұтымды орналастыру міндеттері шешіледі. Құндық баланстар өндірістің, бөлістің және кірісті пайдаланудың, оның ішінде мемлекеттік кіріс пен шығыстың (финанстық баланс пен СССР мен одақтас республикалардың мемлекеттік бюджеті), шаруашылық ұйымдардың кірісі мен шығысы арасындағы үйлесімділікті іске асыруға мүмкіндік береді. Еңбек баланстарының жәрдемімен (еңбек ресурстарының жиынтық балансы, мамандырылған кадрлардың балансы, колходағы еңбек балансы және т. б. ) еңбек ресурстарының қызмет сферасы, экономикалық саласы, елдің аудандары бойынша жоспарлы түрде бөлу және қайта бөлу іске асырылады. Баланстардың жәрдемімен халық табысының өсуі тұтыну тауарларын өндірудің өсуімен, тауар айналымының өсуімен, мемлекеттік және кооперативтік ұйымдардың халыққа көрсететін ақылы қызметінің жоспарланып отырған мөлшерімен теңестіріледі.

Материалдық, құндық және еңбек баланстары халық шаруашылығының жекелеген салаларына, өндірісіне, учаскелеріне жоспарлы тапсырмаларды белгілеуге мүмкіндік береді. Алайда халық шаруашылығын өркендетуде толық тепе-теңдікке жету тек сала ішіндегі, сала аралық және территориялық пропорцияларды ғана емес, аса маңызды жалпы шаруашылық пропорцияларды да белгілеп, олардың сақталуын талап етеді.

Аса маңызды жалпы шаруашылық пропорцияларына өндіріс құрал-жабдықтарын өндіру мен тұтыну заттарын өндірудің арасындағы, өнеркәсіп пен ауыл шаруашылығының арасындағы арақатынастар, өнеркәсіп пен ауыл шаруашылығының салалық құрылымы, күнделікті мұқтаждарға, резервке және күрделі жұмысқа бағытталатын ресурстарды бөлудегі пропорциялар жатады. Жоспармен ескерілген экономикалық дамудың қарқынын, халықтың тұтыну дәрежесін және ұлғаймалы ұдайы өндіріске қажетті ресурстармен қамтамасыз ететін халық шаруашылық пропорциялар СССР халық шаруашылық балансына кіретін жиынтық байланыстардың жәрдемімен белгіленеді.

Қоғамдық өнімді өндірудің, тұтынудың және қорланудың балансы қоғамдық өндірістің материалдық-заттық жағын және оның орнын толтыруға, тұтынуға, қорлануға және экспортқа пайлануын сипаттайды. Қоғамдық өнімнің балансы халық шаруашылық өнімдерін өндірудің, бөлудің және тұтынудың сала аралық балансын нақтылайды.

Баланстық үлгілер статистикалық және серпімділік болып екіге бөлінеді. Олардың әрқайсысы экономикалық жүйелер мен процестерді экономика-математикалық үлгілеу кездерінде кеңінен қолданылады. Бұл үлгілерді құру негізіне қолда бар материалдарды, еңбек және қаржы қорларын, оларға деген қажеттілікті өзара салыстыру тұрғысынан қарайтын баланстық әдіс жатады.

Егер экономикалық жүйені толық түрде сипаттайтын болсақ, онда баланстық үлгі деп, экономикалық объектілердің әрқайсысы жекелей өндіретін, өнімдері мен ол өнімдердің жалпы қажеттілігін байланыстыратын теңдеулер жүйесі ұғылады. Мұндай көзқарас бойынша, қарастырылатын жүйе әрқайсысы қандай да бір болмасын өнім шығаратын, әрі ол өнімдердің кейбір бөлігін жүйенің басқа объектілері пайдалана алатын экономикалық объектілерден тұрады.

Аталған өнімдердің басқа бір бөліктері оның ақырлы өнімі ретінде жүйеден тыс шығарылуы мүмкін. Егер өнім (продукт) түсінігі орнына, оған қарағанда кеңірек қор (ресурс) түсінігін енгізсек, онда баланстық үлгі деп қор жиынтығының бар болуы және оны пайдалану арасындағы сәйкестік талаптарын қанағаттандыратын теңдеулер жүйесі түсініледі.

Баланстық әдіс және оның негізінде құрылатын баланстық үлгілер халық шаруашылығындағы сәйкестіктерді ұстап тұрған құрал қызметін атқарады. Оларда ресурс бөлігі әр кезде шығынмен бірдей болады. Баланстық үлгілер сандық матрицалар, яғни сандардың тікбұрышты кестелер түрінде қолданылады. Сол себептен де баланстық үлгілер экономика-математикалық үлгілердің ішінен матрицалық деп аталатын типіне жатады.

Баланстық әдіс және оның негізінде құрылатын баланстық үлгілер халық шаруашылығындағы пропорцияны сәйкестендіріп тұрған құрал қызметін атқарады. Олардың қор шығыны әр кезде шығынмен бірдей болады.

Баланстық үлгілер сандық матрицалар, яғни сандардың тікбұрышты кестелері түрінде қолданылады. Сол себептен де, баланстық үлгілер экономика - математикалық үлгілердің ішінен матрицалық деп аталатын типіне жатады.

Салааралық баланстың принципті сызбанұсқасын, яғни қоғамдық өнімді өндіруімен орналасуының салааралық балансының принципті схемасын баға тұрғысынан өрнектеу мынадай Кесте 1 тұрғысынан көрінеді.

Өнім аралық баланстың принципті сызбанұсқасы

1-кесте

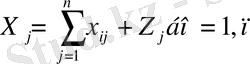

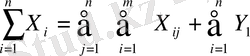

Бұл схеманың негізіне жиынтық өнімді екі бөлікке бөліп жіктеу алынған, олар аралық және ақырғы болып жіктеледі. Салааралық баланс схемасын оның ірі құрама бөліктерін ескере отырып қарастырайық. Әртүрлі экономикалық мазмұнды төрт бөлігі ерекшеленеді. Оларды баланстың ширектері деп атап, кестеде Рим цифрларымен белгілейміз. Салааралық баланстың І-ші ширегі САБ-тың материалдық баланстарының шахматтық кестесі. Жатық жолдар мен бағаналардың түйіскен жерлерінде орналасқан көрсеткіштер өнімдердің салааралық тасқынының шамасын көрсетеді және оның жалпы түрі ij x - . Мұндағы, i және j өндіргіш және тұтынушы салаларының сәйкес номерлері. Мысалы, 32 x - 3-ші номерлі салада өндірілген және 2-ші номерлі салада материалды шығын ретінде тұтынылған өндіріс құралдарының бағасын білдіреді.

ІІ-ші ширекте материалды өндірістің барлық салаларының ақырғы өнімі келтірілген. Ақырғы өнім деп өндіру сферасынан соңғы пайдаланылған тұтыну және жинақтау үшін шығатын өнім ұғылады.

ІІІ-ші ширекте ұлттық табыс сипатталады. Сипаттау оны баға жағынан таза өнім мен амортизациясының қосындысы ретінде қарастыру тұрғысында жүргізіледі. Таза өнім еңбекақы мен салалардың таза табысының қосындысы түрінде алынады.

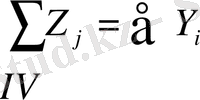

Сij- амортизациямен (vj+mj) =таза өнімінің қосындысын кейбір j саласының шартты таза өнімі деп атап, алдағы уақытта zj деп белгілейміз. IV-ші ширекте ІІ-ші ширектердің бағаналары түйіскен жерінде қосынды мәндер орналасқан. Бұл ширектің мазмұнын анықтайды, яғни ол ақырғы орналастырулар мен ұлттық табысты пайдалануды бейннелейді.

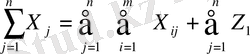

Баланстың схемасын баға бойынша қарастырудан мынадай тұжырым шығаруға болады: Кез келген тұтынушы салалардың материалды шығыны мен оның шартты өнімінің қосындысы, сол салалардың жалпы өніміне тең.

Оны қатынас түрінде былай жазуға болады:

(1)

(1)

(1) -ші фоормула бойынша материалды сфераның барлық салаларының өнімдерінің бағалық құрамын бейнелейтін n теңдеулерінің жүйесін қамтиды.

САБ-тың схемасын әрбір өндіргіш салалардың жатық жолдары бойынша қарастырғанда әртүрлі салалардың жалпы өніміінң оның өнімін тұтынатын салалардың материалды шығын мен сол салалардың ақырғы өнімдернің қосындысына тең екендігін аламыз.

(2) -ші формула да n теңдеулер жүйесін сипаттайды. және ол материалды өндірісті пайдалану бағытына қарай реттелетін өнімді орналастыру теңдеуі деп аталады.

(1) -ші теңдеуді барлық салалар бойынша қосындыласақ, мына теңдікті аламыз:

Осылайша (2) -ші теңдіктің екі жағын да қосындылаймыз

Бұл теңдіктердің сол жақтары өз ара тең, өйткені екеуі де жалпы қоғамдық өнімді білдіреді. І-ші ширектің нәтижесіне тең болғандықтан оң жақтағы 1-ші қосылғыштар да өзара тең. Олай болса

теңдігін аламыз.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz