Бюджеттік бақылау: Қазақстандағы бюджеттік жүйе, бюджеттік несие және мемлекеттік қаржылық бақылау

Қазақстан Республикасының Білім және ғылым министрлігі

М. Өтеміов атындағы БҚМУ колледжі

КУРСТЫҚ ЖҰМЫС

Тақырыбы:

«Бюджеттік бақылау»

Орындаған:

Тексерген:

Орал, 2013ж.

Мазмұны

Кіріспе . . . 3

1. Бюджет түрлері және деңгейлері

1. 1. Қазақстанның бюджеттік жүйесінің принциптері5

1. 2. Бюджеттік несие беру11

2. Мемлекеттік қаржылық бақылау

2. 1. Мемлекеттік қаржылық бақылаудың принциптері. 15

2. 2. Мемлекеттік қаржылық бақылаудың типтері мен түрлері. 24

Қорытынды26

Пайдаланылған әдебиеттер тізімі . . . 28

Кіріспе

Әрбір мемлекеттің экономикасын орташа статистикалық табыстары бар отбасымен салыстыруға болады. Кірісті табатын - әкесі, шығындарды жұмсайтын және отбасының қажеттіліктеріне сәйкес жалақыны қайта бөлетін - анасы, уақытша ата-аналарының есебінен өмір сүретін және жастары мен қызығушылықтарына қарай белгілі шығындарды талап етіп қана қоймай, мүмкіндігінше, сонымен қатар табыстар табатын - балалары бар отбасымен салыстыруға болады. Әрине, кез-келген есті ана өз отбасының қажеттіліктеріне және нақты жағдайларына байланысты қаражаттарды мағыналы шығындайды.

Мемлекеттік экономикада да дәл осылай болады . Мемлекеттік қазынаға төлейтін салық түрінде кірістер әкелетін әр түрлі кәсіпорындар мен жұмысшылар, яғни, шаруашылықты жүргізетін субъектілер бар. Үкімет өз кезегінде халықтың қажеттіліктерін қанағаттандыру және тұрақты өсуін қамтамасыз ету мақсатымен ақшаны әлеуметтік - денсаулық сақтау, білім беру және әлеуметтік көмек және әлеуметтік қамсыздандыру, инвестициялық тартылымдарды - жол құрылысына, кластерлік бастамаларды дамытуға, қаржыландыруды агроөнеркәсіптік секторына және басқа да секторларға бөлді . Өз кезегінде аталған шығындар кейбір жағдайларда ересек балалар секілді қосымша кірістер әкелулері мүмкін, сонымен қатар, мүлде шығынды болуы да ғажап емес. Мемлекет деңгейіндегі экономика адамдардың, яғни, салық төлеушілердің, азаматтардың ерекше тауарлы - ақшалай қарым - қатынастарының кешені болып табылады .

Әр түрлі экономикалық үлгілер мен жүйелер бар, егер де бюджеттік жүйесі әсерлі құрылмаса кез-келген адамның жақсы тұрмысын көтеруге бір де бір экономика тиімді әсерін тигізе алмайтындығын білуіміз қажет. Бюджеттік саясат мемлекеттік орган шараларын әсіресе, Президенттің және оның әкімшілігін, сондай-ақ көбінде Үкімет пен экономикалық тұрақтылықты қолдау, өндіріс қарқынын сақтау, халықты жұмыспен қамту, түрлі экономикалық параметрлер жөніндегі сәйкес Министрліктерді қамтиды.

Қызмет көрсету әкімшілік, атқарушы органдарынан басқа сенімді өкілдер арқылы жүзеге асады, мысалы: несие Банк мекемесі арқылы шағын және орта бизнеске берілген жағдайда.

Бюджеттік несиелерге, басқа да бюджет шығындары сияқты мониторинг жүргізілуі және нәтижелілігі бағалануы тиіс. Қаржы министрлігі белгілеген тәртіпке сәйкес мемлекеттік органдар барлық бюджеттік несиелерді тіркеуден өткізу, есепке алу және мониторинг жүргізуге тиіс.

Мемлекеттің бюджеттік саясатының экономикалық жағдайларға байланысты экономикалық құлдырау кезінде - ынталандырғыш мінезі, немесе өсу кезінде - ұстамды мінезі болуы мүмкін.

1. Бюджет түрлері және деңгейлері

1. 1. Қазақстанның бюджеттік жүйесінің принциптері

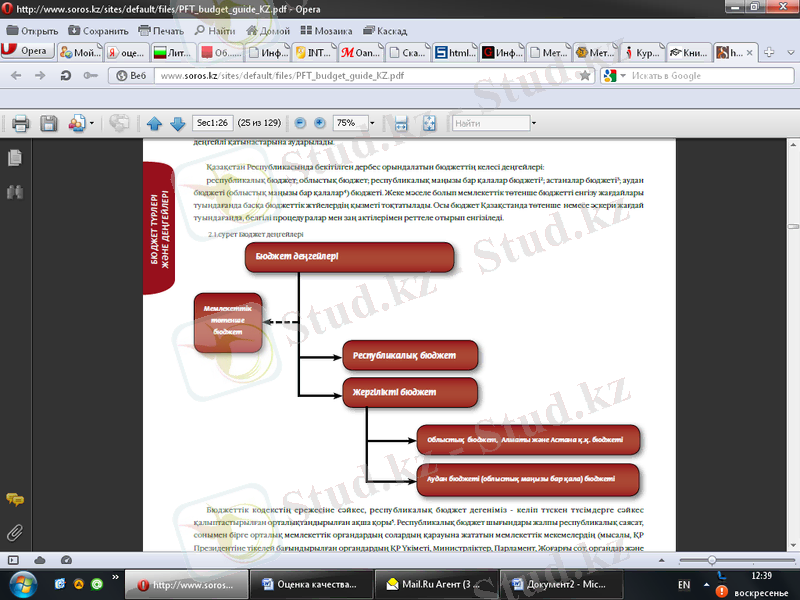

Қазақстанда екі деңгейлі бюджеттік жүйе, яғни республикалық және жергілікті бюджеттерден құралады.

Қазақстан Республикасында бекітілген дербес орындалатын бюджеттің келесі деңгейлері: республикалық бюджет; облыстық бюджет; республикалық маңызы бар қалалар бюджеті; астаналар бюджеті; аудан бюджеті (облыстық маңызы бар қалалар) бюджеті. Жеке мәселе болып мемлекеттік төтенше бюджетті енгізу жағдайлары туындағанда басқа бюджеттік жүйелердің қызметі тоқтатылады. Осы бюджет Қазақстанда төтенше немесе әскери жағдай туындағанда, белгілі процедуралар мен заң актілерімен реттеле отырып енгізіледі.

Бюджеттік кодекстің ережесіне сәйкес, республикалық бюджет дегеніміз - келіп түскен түсімдерге сәйкес қалыптастырылған орталықтандырылған ақша қоры. Республикалық бюджет шығындары жалпы республикалық саясат, сонымен бірге орталық мемлекеттік органдардың солардың қарауына жататын мемлекеттік мекемелердің міндеттері мен қызметін қаржыландыруға жұмсалады.

Мысалы, бүгін экономикалық тұрақсыздық кезінде, мемлекет экономиканың нақты секторларын - құрылыс, қайта өңдеу және қаржы секторларын, сондай-ақ шағын және орта бизнесті қолдауға бюджеттен елеулі қаражат бөлінгендігін хабарлайды. 2000 жылдан бастап 2007 жылға дейін экономикалық өсу кезінде біздің басты сарапшы - «өніміміз» - шикізатымыздың бағасы жоғарылап кетуімен болған Қазақстанда экономикалық дүріл байқалды. Сол кезеңде құрылған Қазақстан Республикасының Ұлттық қоры артық ақшаны бір жерге жинауға, «экономикалық қауіпсіздіктің төсеніші» болуға, мемлекеттік шығындарды, және соған сәйкес айналымдағы ақша көлемін ұстап қалуға шақырылды.

Экономиканың, бюджеттік саясаттың және бюджеттің өзара байланысы

Бюджеттік саясатты айқындайтын құжаттар әр түрлі стратегиялық құжаттар, макроэкономикалық және басқа да көрсеткіштердің индикативтік жоспары болып табылады, әйтсе де, сәйкес келешектегі, уақыт кезеңіндегі бюджеттер айрықша орын алады. Экономикадағы жағдайларды бағдарлау және соған сәйкес бюджеттік саясат бес жыл бұрын бағдарланса, Қазақстандық тәжірибеде бұл кезең үш жылға сәйкес келеді. Бюджеттік жолнұсқада біз сіздердің назарларыңызды бюджеттік саясатқа бюджеттік үдерісті ұйымдастыру тұрғысынан қарастыруға аударамыз. Өз кезегінде бюджеттік үдеріске жоспарлау, қарастыру және бекіту, мемлекеттік бюджеттегі қаражаттарды үлестіру және қайта үлестіру, сонымен қатар бақылау, мониторинг пен оларды меңгеруге баға беру кезеңдері кіреді. Статистика бойынша орташа бюджеттік бір теңге экономикаға қосымша алты теңге айналдырады. Бұл бюджет пен бюджеттік жүйе туралы білудің қаншалықты маңызды екендігінің бір ғана көрсеткіші.

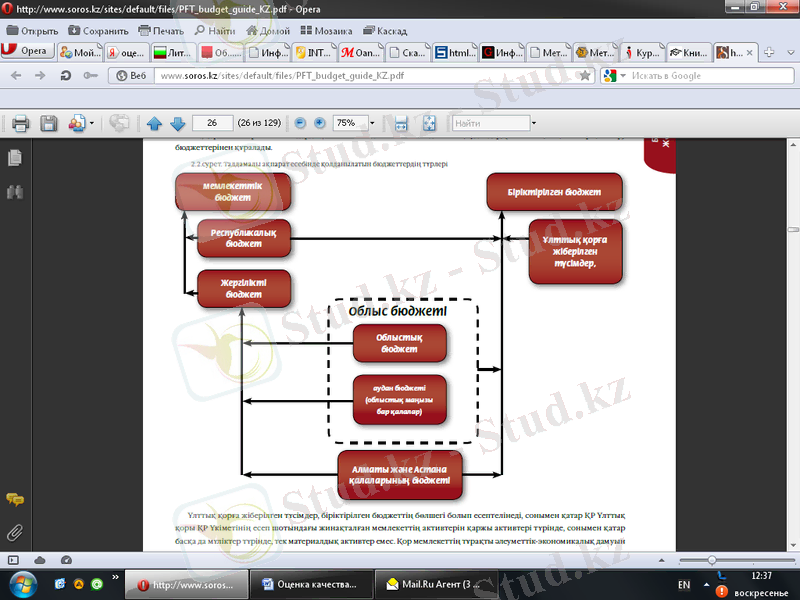

Мемлекеттік бюджет республикалық және жергілікті бюджеттерден, біріктірілген бюджет республикалық бюджеттен, облыс бюджеттерінен, республикалық маңызы бар қалалар, астана бюджеттерінен және Қазақстан Республикасы Ұлттық қорына жіберілген түсімдерден, ал облыс бюджет облыс бюджетінен, аудандар, (облыстық маңызы бар қалалар) бюджеттерінен құралады.

Кез-келген процесстерді басқару жүйесінің, сонымен қатар бюджеттік жүйенің негізі, негізгі қалаушысы осы қоғамдық және мемлекеттік қатынастар саласын тұжырымдамалық жағынан реттейтін белгілі принциптер болып табылады. Заң тұрғысынан қарағанда осы принциптер бюджеттік үдерісте қызмет ұйымына жалпы ыңғайларын сипаттайды. Жаңа Бюджеттік кодексте 14 негізгі принциптері аталынған, бұларға Қазақстандағы бюджеттік жүйе сүйенеді.

Бұл принциптерді бұзу немесе одан тайып кету келешекте басқару қателіктерінің салдары болуы және жалпы бюджеттік жүйенің әсерлілігіне ықпалын тигізуі мүмкін.

Бірінші принцип, тұтастық принципі, ұйымның тұтас принциптерін және бюджеттік жүйені жұмысқа қосуды, Қазақстан Республикасындағы бірыңғай бюджеттік топтастыру мен бюджеттік процесстің біріңғай рәсімдерін қолдануды бекітеді.

Екінші принцип, толықтық принципі, Қазақстан Республикасы заңымен қарастырылған барлық кірістер мен шығындар бюджетте және Қазақстан Республикасының Ұлттық қорында жан-жақты және толық көрініс табуды талап етеді.

Үшінші принцип, шыншылдық принципі, бекітілген бюджет көрсеткіштерінің бекітілген өлшемдеріне, әлеуметтік-экономикалық болжам бағыттарына және бюджет өлшемдеріне, мемлекеттік органдардың стратегиялық жоспарларына сәйкес келу қажеттіліктерін орнатады.

Төртінші принцип, транспарентық принципі, Қазақстан Республикасы бюджет заңы саласындағы нормативтік құқықтық актілерін бюджеттері мен олардың орындалуы туралы есептерін, стратегиялық жоспарларлы мен оларды іске асыру туралы есептерін, Қазақстан Республикасы Ұлттық қорының қалыптасуы мен оны пайдалану туралы міндетті жариялауды талап етеді. Бюджет кодексінен келтірілген ережелеріне сәйкес іс жүзінде мемлекеттік немесе заңмен қорғалатын басқа да құпиялардан тұратын мәліметтерден басқа барлық бюджеттік ақпараттар міндетті түрде қоғам мен бұқаралық ақпарат құралдары үшін ашық болуы тиіс.

Бесінші принцип, дәйектілік принципі, мемлекеттік органдардың бюджеттік қатынастар саласындағы алдынала қабылданған шешімдерді сақтауымен қорытындалады.

Алтыншы принцип, қорытындылық принципі, мемлекеттік органдардың стратегиялық жоспарларымен қарастырылған, тікелей және соңғы қорытындыларға жетуге бағытталған бюджетті әзірлеу мен орындауда бейнеленеді.

Қорытындыға бағытталған жаңа Бюджеттік кодексті қабылдаумен бюджеттік бағдарлама әкімгерлерінің, мемлекеттік органдардың және сол бағдарламалар мен жобалардың нақты қызмет қорытындылары өлшенетін қорытындылықтың мөлшерлік және сапалық индикаторларының қолда бары бюджеттік саясат деңгейіне көтерілген аса маңызды талаптарына айналады.

Жетінші принцип, бюджеттің дербестік принципі, түрлі деңгейдегі бюджеттердің тұрақтылығын қамтамасыз етуге бағытталған. Әр түрлі деңгейдегі бюджеттерді басқару бірінші кезекте Қазақстанның барлық аймақтарында бірдей орындалатын заңға сәйкес жүзеге асуы тиіс. Бюджеттік жүйенің заң негізін Бюджеттік кодекс құрайды.

Сегізінші принцип, сабақтастық принципі, бюджеттік жүйенің барлық деңгейлеріндегі тұрақтылығын куәландырады. Принципке сәйкес республикалық және жергілікті жоспарлау әлеуметтік-экономикалық даму мен бюджеттік өлшемдердің, алдыңғы кезеңдерге бекітілген базалық шығындардың, бюджеттік мониторинг жиынтығының, қорытындылардың бағаларының бағдарында қалануы керек.

Тоғызыншы принцип, дәлелділік принципі, бюджетті жоспарлау -нормативтік-құқықтық актілердің және басқа құжаттардың негізінде жүргізілуін және бюджет жобасына енгізілетін қажетті түсімдер мен шығындардың және олардың көлемдерінің дәлелділігін анықтауды талап етеді.

Оныншы принцип, мерзімділік принципі. Республикалық және жергілікті бюджеттерді орындау барлық мемлекеттік органдардың, олардың барлығы бір негізден қаржыланатындықтан нақты үйлесімдік әрекеттерін талап етеді .

Он бірінші принцип, кассалардың тұтастығы принципі, Бюджеттік кодекстің алдыңғы болжамдарындағыдай мемлекеттік органды, Қаржы министрлігінің барлық түсімдері бюджетке жіберілетін бірыңғай қазыналық шот ашуларына міндеттейді және қарастырылған барлық шығындар ұлттық валюта жүзінде жүзеге асады. Қаржы Министрлігінің Қазына комитеті осы принциптің орындалуына жауапты және осыған қажетті барлық ресурстары бар.

Он екінші принцип, тиімділік принципі, сол немесе басқа жобаларды не бағдарламаларды іске асырудағы тиімділікті анықтауға байланысты бюджетті орындау терең статистикамен немесе цифрлы өлшемдермен анықталуы мүмкін еместігі туралы соңғы кездері аса пікірталас тудырып жүрген принцип.

Он үшінші принцип, жауапкершілік принципі, күткендей-ақ, бюджеттік бағдарламалар әкімшілерінің және мемлекеттік мекеме басшыларының еркіндіктерінің жоғарылауына байланысты олардың жауапкершіліктері де жоғарылатылады.

Бір жағынан, бұл принцип бағдарламаларды іске асыру және бюджетті орынды.

Он төртінші принцип, бюджеттік қаражаттардың мекен жайлығы мен нысаналы мінезінің принципі, бюджеттік қаражаттарды бюджеттік бағдарламалар әкімшілерінің Қазақстан Республикасы заңын сақтай отырып, мемлекеттік органдардың стратегиялық жоспарларымен қарастырылған нәтиже көрсеткіштеріне қол жеткізулеріне бағытталғандығын айғақтайды.

1. 2. Бюджеттік несие беру

Бюджеттік несиелендіру дегеніміз шешім қабылдау, қолдану, қызмет ету және бюджеттік несиені өтеу процесстерін қарастырады. Бюджеттік несиелендіру банктік несиелендіру сияқты, экономикалық тиімді жобаларды қаржыландыруды болжайды, бірақ мемлекет банк сферасынан айырмашылығы ол әлеуметтік әсері бар жобаларды қаржыландырады.

Бюджеттік несие берудің принциптері банктік несие сияқты келесі принциптерге негізделеді:

- қайтарылым, несие шартына сәйкес бюджеттік несиенің міндетті түрде өтелуі қарастырылады;

- қамсыздандыру, заңдық тәсілдермен анықталған міндеттерді атқару ескертіледі;

- ақылылық, несие алушының бюджеттік несиенің берілуі үшін төлейтін сыйақысы;

- жеделділік, бюджеттік несиені берудің мерзімі бекітіледі.

Егер қаржыландырылатын жоба белгілі критерияларға сәйкес болмаған жағдайда, Қаржы министрлігі арқылы бюджеттік несие берілуі мүмкін емес. Экономикалық және әлеуметтік маңызы бар жобаларды жүзеге асыруға; өзін-өзі өтейтін жобаларға; және несиені төлей алатын қарыз алушыға ғана бюджеттік несие беріледі.

Ондай жобаларға мыналар жатады:

1) бюджеттік инвестициялық жобаларды жүзеге асыру;

2) мемлекеттің сыртқы экономикалық әрекеттерінің жүзеге асырылуы;

3) мемлекеттік инвестициялық саясаттың қаржылық агенттіктермен; және төменде тұрған бюджеттердің қаржылық дефицитін жабу.

Бюджеттік несие республикалық бюджеттен және облыстық бюджеттерден, сәйкес облыстық бюджеттерге, республикалық маңызы бар қалаларға, астанаға және аудан бюджеттеріне (облыстық маңызы бар қалалар), қаржылық жыл ішінде қаржылық дефициті болуы мүмкін болжам болса бюджеттік инвестициялық жобаларға бөлінеді. Төменгі бюджетке бюджеттік несиені беруді Бюджеттік кодекспен реттеледі.

Бюджеттік несиелендірудің белсенді қатысушылары, атап айтқанда субьектілері, яғни несие беруші, бюджеттік бағдарламаның әкімшілігі, несие алушы, түпкі несие алушы және сенімді өкіл (агент) . Бюджеттік несиелендірудің қатысушыларының құқығы мен міндеттері Қазақстанның заңдарымен, соның ішінде Бюджеттік кодекспен анықталады.

Бюджеттік несиені берген жақ, бюджеттік және азаматтық заңдарына сәйкес “Несие беруші” деп аталады. Егер бюджеттік несие орталық деңгейде берілсе, республикалық, онда несие беруші болып Қаржы министрлігі Мемлекет болады, егер аймақтық деңгейде болса - әкімшілік.

Бюджеттік бағдарлама әкімшісі, жауапты орын болып республикалық немесе жергілікті денгейде арнайы мекемелер және сенімді агенттер арқылы конкурс бойынша белгіленген несие шарты жағы болып табылады, бұған қаржы агенттіктері жатпайды және олар бюджеттік несиенің тиімді және арнаулы орынға жұмсалуын бақылап мониторинг жүргізеді. Бюджеттік бағдарлама әкімшілігін несиелік қарым-қатынасқа қатыстыру мақсаты мынадай - бұл қызмет түрін пайдаланушы тек түпкі несие алушы ғана емес, сонымен қатар осы мемлекеттік орында.

Егер несиелік қатынаста, қаржы беретін субьект болса, онда ол ресурстарды - бюджеттік несиені алатын адамда бар -- бұл жақ “Несие алушы” деп аталады. Несие алушы негізгі қарызды төлеуді өтеуін міндетін және сыйақыны төлеу міндетін атқарады. Бюджеттік кодекс мүмкін несие алушылардың кең түрде анықтайды. Осылай осы нормативтікқұқықтық құжат негізінде несие алушы болып:

- арнайы ұйымдар - банктар, банктік операциялардың кейбір түрін атқаратын ұйымдар, және бақылау

- пакет акциялары мемлекетке немесе ұлттық холдингке, немесе ұлттық басқару холдингіне тәуелді ҚР резиденттері болып табылатын мекемелер;

- жергілікті атқарушы органдар;

- шет мемлекеттер

- жеке тұлғалар;

Бюджеттік несиелер аясында бөлінетін қаржы, миллиардтаған долларлар болуы мүмкін, қомақты сома болғандықтан несиелерді беру механизмі оңай емес. Мысалы, Кодекспен “Түпкі несие беруші”, яғни бюджеттік несиенің түпкі алушысы деген ұғым енгізілген, оған мамандырылған мекеме (банктер, мемлекеттік холдингтер) . Түпкі қарыз алушы - ҚР резиденттері болып табылатын кәсіпкерлікпен айналысатын жеке және заңды тұлғалар.

Бюджеттік несие түпкі несие алушыға несие беруші мен несиегердің отырған бюджеттік несие келісімшартына сайберіледі және түпкі несиегерге несие беретін несие алушы процедураларын қамтиды. Ол несие алушының және түпкі несиегердің өз міндетін орындауын қауіпсіздендіру үшін керек.

Сенімді өкіл (агент) несие алушы жағынан шығады. Сенімді өкіл (агент) сенім шарты негізінде оның атынан және несие берушінің шоты арқылы (сенім білдіруші) бюджеттік несие алуға қатысты тапсырыстарды орындайды . Сенімді өкілдің өкілеттік аумағы кең, ол бюджеттік несие беру, инвестициялық және бюджеттік жобаларды іске асыру және мониторинг жүргізуден басқа қарыз қайтару жұмыстарын да жасай алады.

Бюджеттік несие берілетін келісім-шарт, несие беру шарты, оның көлемі, валютасы, уақыты, несие сыйақысы сияқты негізгі стандарттармен құрастырылуы шарт. Әрине, несие беруші мемлекет болғандықтан несие келісім-шартының шарттарын несие алушының категориясына қарай несие беруші белгілейді. Несие келісім-шартына несие беру тәсілі, несие төлеу кестесі, қызмет көрсету және несиені жабу міндетттері туралы қосымша шарттар енгізіледі.

Бюджеттік несиені қайтару уақыты өзгеше, қысқа мерзімді (1 жылға дейін), орта мерзімді (1-5 жылға дейін) және ұзақ мерзімді (5-30 жылға дейін) . Несие берілу уақыты орталық және жергілікті атқарушы органдарының басты сұрақтарына байланысты көрсетілген бюджеттік несиенің саны мен бағытына байланысты, қысқа мерзімді және орта мерзімді несиелер жалпы несие портфелінің басым бөлігін қамтуы мүмкін, ол тағы да атқарушы органдардың стратегиясына байланысты.

Кез келген несие сияқты бюджеттік несие де заңмен немесе келісім-шартпен қарастырылған, кепілдікпен қамтамасыз етілген болуы керек. Кепілдіктің сомасы бюджеттік несиенің көлемінен және оның сыйақысын қосқандағыдан аз болмауға тиіс. Әрине, бюджеттік несиені алушының міндетті төлемдерін белгіленген рәсімдер мен механизмдерге сәйкес қамтамасыз етуі бағалы. Бюджеттік несиенің қайтарылым құны бюджеттік несиенің сыйақы сомасын қосқандағы есебінен кем болмауға тиіс, тіпті кепілдік мүлікті сатқанда да немесе басқалай қамтамасыз етуде де олардың құны қарыздың негізгі сомасынан және несие пайызынан кем болмауға тиіс.

Бюджеттік несие беруде сыйақы ставкілері 2 түрде болады: құбылмалы және тұрақты ставкалар, әрине, тұрақты ставка ол несиенің берілген уақытына толық белгіленеді, ал құбылмалы қаржы нарығындағы конъюнктураға тәуелді.

Белгіленген ставка сыйақы ставкасын бюджеттік несиенің барлық мерзіміне бөледі, ал, құбылмалы ставкалар - қаржы нарығындағы конъюнктураға тәуелді. Бұдан басқа да орта есеппен алынған сыйақы ставкаларының табыстарын пайдалану арқылы, Қаржы министрлігімен шығарылған мемлекеттік құнды қағаздардың орта есеппен алынған пайда есебінен белгіленуі мүмкін, солай бола тұрса да бюджеттік несиенің сыйақы мөлшері орта көрсеткіштен төмен болмауға тиіс.

Бюджеттік несиенің мақсаттық бағыты несие берудегі бюджеттен шыққан шығынға байланысты анықталады. Шығынға несие бойынша қызмет, мониторинг жасау, негізгі төлемақының уақытылы төленуі, сыйақы және келісім-шартқа сай басқа да төлемдер кіреді. Несие бойынша қызмет көрсету қаржы министрлігімен, орталық немесе әкімшілік, атқарушы органдар деңгейіне сәйкес болады.

2. Мемлекеттік қаржылық бақылау

2. 1. Мемлекеттік қаржылық бақылаудың принциптері

Мемлекеттік қаржылық бақылау мекемелер мен ұйымдардың қаржы-шаруашылық қызметіне арнайы бақылау органдарының бақылау жүйесін білдіреді . МҚБ мемлекеттік басқару ортасындағы қателіктерді болдырмауды және жоюды табу мақсатында ҚР заңнамаларын және бюджеттік бақылауды объектілерінің ұстануына анализ, тексеріс жасау арқылы жүзеге асады.

Қаржылық бақылауды тағайындау мемлекеттің қаржы ресурстарын тиімді пайдалану, қаржылық саясатты беделді жүргізуге жағдай жасау үшін қажет болып табылады. Бақылау жұмыстары жоспарлаудан, қорытындысы негізінде қабылданған қорытынды көрсеткіштерді рәсімдеуден, жүргізуден тұрады .

ҚР Президентімен өкілдендірілген мемлекеттік органдар және бюджеттік бағдарламалар әкімшілері Қорытындыны бағалауҮЕҰ (қоғамдық топтар) қорытынды көрсеткіштерінің дұрыс таңдау анализі, оларды таза, тура түсіндіру, бюджеттік бағдарламаны жүзеге асыруда қажет ресурстарды жоспарлаудың дұрыстығы стартегиялық жоспарда анықталған, меморганның бағыт, мақсатына, стратегиялық бағдарға алынған қорытындылардың сәйкестігін бағалау қорытынды көрсеткіштері мен стратегиялық мақсаттарға жетпеу себептерінің анализі мемлекеттік қызмет көрсетудің сапасы туралы, оларды тұтынушылардан алынған ақпарат жергілікті бюджет туралы мемлекеттік органдар мәслихатының бюджеттік бағдарламалармен стратегиялық жоспарларда анықталған, қорытынды көрсеткіштерге жетудің кезең анализі мемлекеттік қызметті тұтынушылар қажеттілігі мен қызығушылықтарының алынған қорытындыға сәйкестігін бағалау мемлекеттік орган қызметін жақсарту бойынша ұсыныстар, бюджеттік бағдарламаларды қаржыландыру көлемін қысқарту немесе бюджеттен мүлдем алып тастауҮш жылдық алғышарттар - бюджеттік жүйе кезеңдері.

Кез келген мемлекеттік функцияларды атқарумен өкілеттілікпен байланысты қызметтегідей, мемлекеттік қаржылық бақылау сферасында да, бақылау солардың негізінде жүргізілетін, жалпы принциптер бар.

Мемлекеттік қаржылық бақылаудың принциптері:

- Шынайылық принципі;

- Тазалық принципі;

- Тәуелсіздік принципі;

- Объективтік принципі;

- Біліктілік принципі;

- Жариялық принципі.

Тәуелсіздік принципі мемлекеттік қаржылық бақылау органдарының және оның жұмысшыларының қызметтерін атқару кезінде, олардың тәуелсіздігіне қол салуды болдырмауға шақырады. Ондай органдар қатарына Есеп комитеті, мәслихаттың ревизиялық комиссиясы және басқа да атқарушы билік тармақтарының ішкі бақылау органдары жатады. Көрсетілген мемлекеттік органдардың қызметкерлері қызметтерін атқаруда заңмен қорғалады.

Объективтік принципіне сәйкес мемлекеттік қаржылық бақылауды жүргізетін мемлекеттік органдар өз қызметтерін, қарама қайшылықты болдырмау мақсатында тікелей Қазақстан заңнамасына, мемлекеттік қаржылық бақылау стандарттарына сәйкес жүргізулері тиіс. Мемлекеттік қаржылық бақылауды қамтамасыз етудегі шараларды жүргізудің шынайылылығын бақылау қорытындыларын бухгалтерлік, банктік және бақылау объектісінің, яғни тексеріліп отырған органның басқа да құжаттармен дәлелденуіне негізделеді.

Тазалық принципі бақылау қорытындыларын түсінікті түрде мәлімдеуді қажет етеді, яғни мемлекеттік қаржылық бақылау органы Қазақстан халқына, Президентіне, Үкіметке, мәслихаттарға, мемлекеттік органдар басшыларына есеп беруге міндетті.

Мемлекеттік бақылау органы жұмысшыларының бақылауды жүзеге асырудағы қажет маман ретіндегі білімімен ынтасын құрайтын принцип - біліктілік.

Жариялылық принципі, яғни мемлекеттік қаржылық бақылау қорытындылары құпиялылық, қызметтік немесе басқа да заңмен күзетілетін құпиялылықты қамтамасыз ету арқылы міндетті жариялылыққа негізделеді.

Мемлекеттік қаржылық бақылауды жүзеге асыру механизміне сәйкес, өз кезегінде Есеп комитетімен ҚР ҚМ-нің қаржылық бақылау Комитетімен бірігіп жасалатын және ҚР Президентімен бекітілетін стандарттармен анықталады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz