Қазақстан Республикасының банк жүйесінің қалыптасуы, құрылымы және дамуының талдауы

Мазмұны

КІРІСПЕ. . . . . 3

1 Бөлім Қазақстан Республикасының банк жүйесінің қалыптасуының негізі . . .

1. 1 Қазақстанда банк жүйесінің қалыптасуы және дамуы… . . . . .

1. 2 Қазіргі кезеңдегі банктік жүйенің құрылымы …. . . .

1. 3 Банк секторын қорландыру көздері . . .

2 Бөлім Қазақстан Республикасының банк жүйесінің дамуына талдау . . .

2. 1 Қазақстан Республикасы банктік жүйесінің даму тенденцияларына талдау

. . .

2. 2 Банктік секторды реттеу және дамыту бойынша Қазақстан Ұлттық Банкінің

ұйымдық қызметін талдау . . . . . .

2. 3 Қазақстан Республикасы банктік жұйесінің даму перспективалары . . .

Қорытынды . . .

Пайдаланылған әдебиеттер тізімі . . .

Кіріспе

1 Бөлім Қазақстан Республикасының банк жүйесінің қалыптасуының негізі

1. 2 Қазақстанда банктік жүйенің даму тарихы.

Банктердің қалыптасуының әлемдік тарихы XV-XVI ғасырлар арасын-да жатыр. Банктер менялдар (айырбасқорлар) мен көптеген банктік операция-ларды жүзеге асыратын бүгінгі таңдағы банктерге дейінгі аралықта ұзақ даму сатысынан өтті.

Қазақстандық банктік жүйенің қалыптасуы мен банктердің пайда бо-луы XIX ғасырдың екінші жартысында қазақ ауылдарында тауар - ақша қатынастарының орын алуына негізделген. Алғашқыда сауда арнайы «айырбастау алаңдары», содан кейін «сауда жәрмеңкелері», «жібек жолы» арқылы жүргізілген. Сауда - саттық дамып, есеп айырысудың өзара айырбас жасау нысанынан бөлек ақшалай нысаны туындады. Есеп айырысудың ақшалай түрінің қолданыла бастауы Мемлекеттік банктің 1866 жылы Орынборда, Қырғыз өлкелерінде, 1876 жылы оралда, 1881 жылы Қызылжарда, 1887 жылы Семейде, 1894 жылы Тобоськіде, 1911 жылы Верненскіде бөлімшелерінің ашылуына байланысты. Қазан революциясына дейін Ресейдің бес ірі екінші деңгейдегі банктері Қазақстанда өздерінің 18 филиалын ашты. Мемлекеттік банк пен Ресейдің екінші деңгейдегі банктерінің филиалдары Қазақстанның банк жүйесінің негізін құрады. Қазақстанның банк жүйесінің 1987 жылғы реформа алдында дамуы нәтижесінде елде КСРО -ның Мемлекеттік банкінің Қазақ Республикалық кеңсесі мен оның 19 облыстық кеңселерінің, 325 бөлімшесінің және КСРО Құрылыс банкінің Қазақ Республикалық кеңсесінің 19 облыстық кеңселірінің, 46 бөлімшесінің және 35 қызмет көрсету пунктерінің ашылуына алып келді. Одан бөлек республикалық аумағында Жинақ кассаларының Бас Басқармасының 4434 мекемесі жұмыс істей бастады.

Бүгінгі таңда әлемдік қауымдастықтың дамуының негізгі ерекшелігі - ел экономикасының басым саласы ретіндегі қаржы секторының ұлттық экономиканы жақсартудағы рөлі мен ықпалы. Қазақстан жаңа нарықтық реформаларына, қайта құрылымдалуға қарамастан бұл үрдістен шет қалмады. Қазіргі кезде көптеген қазақстандық екінші деңгейдегі банктер мемлекеттің және өздерінің жоғары инвестициялық рейтингтерінің нәтижесінде халықаралық каитал нарықтарына қатысып, көп мөлшерде ұзақ мерзімді қаржыландыруға қол жеткізу, ресурстарды неғұрлым төмен бағамен тарту сияқты мүмкіндіктерге ие болып жатыр. Отанлық банктік жүйенің дамуына үлкен жетістіктерге жету оңай емес, тиімді басқару нәтижесінде қысқа мерзімде ұлттық экономика үшін банк секторында реформалар жүзеге асырылды.

Дамыған мемлкеттердің экономикасы үшін екі деңгейдегі банктік жүйе жалпылама қабылданған. Қазақстанда бұндай жүйенің қалыптасуы жоғарыда аталғандай КСРО тарамастан бұрын болды. 1987 жылы Кеңес Одағы Коммунистік Министрлер Кеңесінің №821 қаулысы бойынша екі деңгейдегі банктік жүйе құру туралы шешім қабылданған (орталық эмиссиялық банк пен арнайы мемлкеттік банк) . Мемлкекттік банктер одақтас республикалар министрліктерінің құқықтарын иеленді. Банктік жүйені жетілдіруге мақсатталған іс - шаралар кешені қабылданғанымен де, ол әлі де консервативтік тұрғыда болды. «Өнеркәсіптік құрылыс банкі», «Агроөнеркәсіп банкі», «Жилсоцбанк», «Жинақ банкі» сияөты құрылған мемлекеттің арнайы банктері сол кезеңнің көптеген жаман жақтарын мұра етті, өйткені елде негізінен үш банк «Мемлекеттік банк», «Құрылыс банкі» және «Сыртқы сауда банкі» қызмет етті. Бұл банктер несиелік ресурстардың экономикалық салаларына еркін құйылуын қамтамасыз етпеді, қарыз алушылармен өзара әріптестік қарым-қатынастарын жақсарта алмады, Мемлекеттік банкте ақша қаражаттар айналымын басқарудың тиімді әдісі болмады. Олардың несиелік саясаттары тиімсіз болып шықты, пайыздық мөлшерлемелері төмен (5-8%), пайдалылық дәрежесі де төмен, онша тиімді емес жобаларды қаржыландыруға мақсатталған несиелерге қосымша сұраныс жасады.

КСРО -ның «Кооперация» туралы 1988 жылғы заңы қабылданғаннан кейін (осы жылдан бастап Қазақстанның банктік жүйесінің дамуының бірінші кезеңі) алғашқы кооперативтік банктер құрылды, олар банктік қызмет саласындағы нарықтық қатынастардың қалыптасуына негіз болды. Ең бірінші рет Кеңестер Одағында кооперативтік банк Шымкент қаласында пайда болды. Ол - «Союзбанк». Кооперативтік банк дәрежесі бар банкке несиелеудің мерзімі мен талаптарын, мақсатты қолданысын айқындауда, пайыздық мөлшерлемелерді белгілеуде, банктің қызметтің өзге де нысандарын дамытуда, алынған пайданы оңтайлы қолдануда, материалдық - техникалық базаны жақсартуда және т. б. маңызды сауалдарды шешуде өзіндік еркіндік береді.

Соңғы екі жыл ішінде елдің саяси және экономикалық жағынан дамуы оң үрдіс көрсетті. 1990 жылдың казанында «Қазақстан республикасының тәуелсіздігі туралы декларация» қабылданып, елдің өзіндік экономикалық саясатын жүзеге асыру мүмкіндігін одан әрі дамыта түсті. Осы болып жатқан жағдайларға негізделе Қазақстанның Жоғары Кеңесттікі 1990 жылы «Қазақ Кеңестік Соцмалистік Республикасының банктер және банктік қызмет туралы» заңын қабылдады, бұл елдің банктік жүйесі дамуының екінші кезеңіне бастау болды. Бұл заңнамалық акт екі деңгейдегі жүйеде үлкен басымдылыққа мемлекеттік банк ие болды, ал екінші сатысына екінші деңгейдегі банктер мен несиелік мекемелер кіретін болды.

Орталық банктің атқаратын қызметтерінің аясы нарықтық экономикада жоспарлы орталықтандырылған экономикамен салыстырғанда әлдеқайда өзгеше, әрі күрделі. Біріншіден, Орталық банк соңғы кезектегі кредитор ретінде банктік және ақша-несиелік жүйелердің тұрақты жұмыс жасауын қамтамасыз етеді, ал екіншіден - бағалар тұраұтылығына, ақша массасының көлемін реттеуге бағытталған ақша - несиелік саясатты жүргізеді.

Заң қабылдамастан бұрын, республика аумағында кооперативтік банктер қызмет еткенін ескеру керек. Заңнама Орталық банкке жүктелген міндеттер мен оның атқаратын қызметтерін толығымен өзгертті, орталық банкті басқа атқарушы және реттеуші ұйымдардың биліктерінен тысқары, тәуелсіз етті. КСРО - да Мемлекеттік банктің құрылтайшысы Жоғары Кеңес болды. Мемлекттік банк елдің банктік жүйесі туралы жыл сайын есептілік жасап отырды, сонымен қатар ол екінші деңгейдегі банк құруға рұқсат беру өкілеттілігіне ие болды.

Екінші деңгейдегі банктерді ашуға рұқсат беру құқығы КСРО Мемлекеттік банкінен Қазақстандық Мемлекеттік банкке берілуі жаңа банктердің ашылу үрдісінің жүзеге асырылуын жеңілдетті. 1991 жылы олардың саны небары 72 болса, 1992 жылы 150-ден асты. Банк жүйесінің дамуындағы осы кезеңнің кемшілігі құрылымды басқарудың әлсіздігі болды. Оларға төмендегі себептерді жатқызуға болады:

Екінші деңгейдегі банктердің саны үлкен қарқынмен өсті;

КСРО - ның тарауы мен қалыптасқан банк жүйесінің әлсіреуі;

Нарықтық үлгінің екі деңгейдегі банктік жүйесіне ауысуы;

Мемлекеттік банктің өкілеттіктерінің аздығы, ресурстардың жетіспеушілігі, банк қызметкерлерінің біліктілігінің төмендігі. Олар алғаш рет инфлфцияны тежеу, экономиканы ақша - несиелік реттеудің жаңа әдістері мен тәсілдерін қолдануда, банк жүйесінің қызметін қадағалауда үлкен қиындықтарға тап болды. Елдің қаржы -несие жүйесінің тұрақты қызмет етуіне осылар кедергі болды.

Банктердің санының күрт өсуінің саладарынан олардың жарғылық капиталдарының мөлшері арта түті. Жалпы алғанда банктердің омы кезең ішіндегі жарғылық қорының көлемі 12 есеге көбейді. Өз тарапынан Ұлттық банк та нақты шаралар кешенін қабылдады. 1992 жылы жарғылық қордың ең төменгі мөлшеріне қойылатын талапты жоғарылатты. 1993 жылы олардың мөлшері акционерлік банктер бойынша 15-200, ал жеке банктер бойынша 10 млн рубльді құрады. 1991 жылы банктердің құны 15, 9 - 2, 1 және 1, 05 млн рубльге тең болды, яғни акционерлік банктердің жарғылық капиталының ең төмен деңгейіне қойылатын талаптың мөлшері 3-4 есе, ал жеке банктер үшін 2 есеге көбейді.

Банктердің меншікті капиталның көлемі тез уақыт ішінде өскенімен, олар банктің несиелік ресурстар нарығында активті оперцияларын жүзеге асыруға жеткіліксіз болды. Сол себептен Ұлттық банк орталықтандырылған қаражаттарды бөлудің нарықтық заман талаптарына сай нысанын, несиелік аукциондарды жүргізе бастады.

Ұлттық валютаны енгізбестен бұрын республикада банктер атқаратын қызметтеріне қарай үш негізгі топқа бөлінді.

Бірінші топ - алғашқыда мемлекеттік нысанда құрылған банктер. Оларға «Жинақ банкі», «Қазагроөнеркәсіп банкі», «Жилсоцбанк», «Тұранбанк», «Әлембанк» сияқты мемлкеттік банктерді жатқызуға болады. Тәуелсіздіктің алғашқы жылдарында осы аталған банктердің Қазақстан экономикасында ықпалы да, қызмет көрсету көлемі бойынша да басқа банктермен салыстырғанда басымдылық танытты.

Екінші топ - бұрынғы сла бойынша министрліктер мен ведомостволар, ірі мемлкеттік компаниялар мен холдингтер негізінде құрылған банктер.

Үшінші топ - егемендік алғаннан кейін жеке меншік компаниялар мен жеке тұлғалар тарапынан құрылған екінші деңгейдегі банктер. Оларға бүгінгі таңға дейін табысты қызмет етіп келе жатқан «Казкоммерцбанк» АҚ, «Банк Центркередит» АҚ мен 1996 жылы таратылған «Крамдсбанкті» және т. б. жатқызуға болады.

Тәуелсіздіктің алғашқы жылдарындағы жинақталған тәжірибе, яғни мемлкеттік мекемелердің, мекемелердің, жергілікті әкімшіліктердің салалық және аумақтық деңгейде туындаған проблемаларды шешу мақсатында екінші деңгейдегі банктердің қызметін өз өкілеттіктеріне қаратуға бағытталған ұмтылыстары, төмен деңгейдегі менеджмент, шығыны көп жобаларды несиелендіру нәтижесінде мемлкеттің үлесі бар көптеген банктердің банкроттыққа ұшырауына алып келді. Олардың кейбіреуі қайта құрылымдалды немесе басқа банктердің құрамына қосылды.

1993 жылдың сәуір айындағы Жоғарғы Кеңестің сессиясында қабылданған орталық банк пен екінші деңгейдегі банктер туралы заң банктік жүйенің дамуының мемлекет тарапынан реттелуіне негіз салды. Ең бірінші кезекте Ұлттық банктің дәрежесі өзгертілді, Ұлттық банк ендігі кезекте тәуелсіз мемлекеттің орталық банкі болып, оның реттеушілік және қадағалаушылық функциялары айкындалды, екіншіден- Ұлттық банкке қадағалау қызметін жүзеге асыру барысында орын алған заң бұзушылықтарға экономикалық және әкімшілік тұрғыда әкімшілік тұрғыда ықпал етудің қатаң іс - шаралар кешенін қолдануға құқық берілді, үшіншіден - Ұлттық банк пен екінші деңгейдегі банктердің атқаратын қызметтері, құқықтары, міндеттері нақты айқындалған және шкетелген.

Ұлттық банк өз дәрежесіне сай банктерді қадағалауды жүргізетін департамент ашуға, экономикалық нормативтердің санын кеңейтуге, екінші деңгейдегі банктердің жарғылық капиталдарының ең тқменгң мөлшерін ұлғайтуға мәжбүр болды. Банктерді қадағалауда орталық банктің ұстанған қатаң саясаты банктердің сандыұ көрсеткіштерін де өзгертті. Егер де 1993 жылы банктердің саны өссе, 1994 жылы кері тенденция байқалды.

Тек 1993 жылдың өзінде -ақ банктердің жарғылық қорларының ең төменгі мөлшеріне байланысты қойылатын талаптар екі мәрте қарастырылды, оны көбейту керектігі жайлы пікір басым болды. Бұл жағдай инфляциялық құбылыстардың артуы мен Ұлттық банктің елде ірі, жеткілікті деңгейде капиталдандырылған, салымшыларының сеніміне кірген, өндірісті несиелендіруді қамтамасыз ете алатын банктер құру ұмтылысына байланысты.

Ұлттық бвнк саласын реттеуге, банк құруға және оның қызмет етуіне қатысты қойған қатаң талаптары мен өкілеттілінің заңдық күші 1995 жылы 31 тамыздағы «Банктер және банктік қызметтер туралы заңы» Қазақстан Республикасы Президентінің жарлығымен нақтыланды.

1. 2 Қазіргі кезеңдегі банктік жүйенің құрылымы

Қазақстанның банк саласы ұлттық экономиканың дамуының бүгінгі сатысында басым құрылым болып табылады.

1) Көп құрылымдылығы, оның әрбір құрылымы өзінше дамыған бір бірлік;

2) мобильдігі - банк саласы үнемі жетілдіру үстінде, қазіргі таңда қойылған таоаптарға сай болу мақсатында банктік өнімдер мен қызметтің сапасын жақсартып, жаңартып отыру;

3) классикалық - мобильдік қағидасымен қатар банктік жүйе классикалық ұстанымын өзгертуге, яғни екі деігейдегі банктік жүйенің болуына бағытталған.

Қолданыстағы заңнамаға сәйкес банктік жүйе - елдегі банктік қызметті ұйымдастыруға негізделеген принциптерге сәйкессс өз қызметтерін жүзеге асыратын банктік мекемелердің жиынтығы.

Қазіргі таңдағы банктік жүйе - ҚР-ның ұлттық шаруашылығындағы маңызды сала. Оның негізгі рөлі мемлекеттегі төлем жүйелері мен есеп айырысу операцияларының жүзеге асырылуын басқарумен айқындалады, өзінің коммерциялық келісімшарттарының көп бөлігін инвестиция құю мен несиелік операцияларды ұйымдастыру арқылы жасайды, банктер басқа да делдалдармен қатар халықтың жинақ ақшаларын кәсіпорындарға және өндірістік құрылымдарға бағыттайды.

Екінші деңгейдегі банктер елдің ақша несиелік саясатына негізделе ақша ағындарының қозғалысын реттеп, айналыс жылдамдығына, эмиссиясына бүкіл ақша массасына, соның ішінде айналыстағы қолма - қол ақшалар өсімін бір қалыпта ұстап тұру - инфляция қарқының төмендеуінің, бағаларды тұрақтандыруды қамтамасыз ету мен оның нітижесінде нарықтық қатынастардың ұлттық шаруашылық экономикасына неғұрлым тиімді жолмен әсер етудің кепілі.

Қазақстанның бүгінгі таңдағы банк жүйесі - өз клиенттеріне банк ісінің негізі болып табылатын дәстүрлі депозиттік - несиелік және есеп айырысу - кассалық операциялардан бастап, ақша - несиелік операциялардың жаңа нысандары мен қаржылық құралдарына дейін (интернет банкинг, синдицирлен-ген несие және т. б. ) әр қилы банктік өнім мен қызмет түрлерін кқрсету жүйесі.

Қазақстан Республикасының банктік секторы екі деңгейдегі банктік жүйеден тұрады. Екі деңгейдегі банк жүйесі - екі сатыда, екінші деңгейдегі банктердің өзара қатынасына және екінші деңгейдегі банктер мен орталық банктердің қатынасына негізделген.

Тігінен - Ұлттық банк пен екінші деңгейдегі банктердің арақатынастары. Ұлттық банк - негізгі басқарушы мекеме, ал көлденеңінен - екінші сатыдағы банктердің теңбе - тең жіне өзара іріптестік ортасы. Дегенмен ұлттық шаруашылыққа қызмет көрсетулеріне байланысты әкімшілік және операциондық функцияларды атқаруларында өзгешелік бақалады. ҚР Ұлттық банкі - банктердің банкі, оның клиенттері ретінде тек екінші деңгейдегі және ранайы банктер мен үкіметтік құрылымдар бола алады. Орталық банк банктік мекемелердің қызметін басқару мен реттеуді өз өкілеттілігі шегінде ғана жүргізеді.

Ұлттық банк - елдің орталық банкі, өз алдына банктік жүйенің бірінші деңгейінің өкілі. Ұлттық банктің қызметі, міндеті, жұмыс істеу қағидасы, құқықтық беделі мен өкілеттілігі ҚР -ның «Ұлттық банк туралы» заңымен анықталған. Ұлттық банк банктік қызмет саласын өз құзыреттілігі шегінде қадағалау мен реттеуді жүзеге асырып, банктер мен банктік қызметтің жекеленген түрін жүзеге асыратын ұйымдардың қызмет етуіне ортақ талаптар қоюды қамтамасыз етеді.

Орталық банктің банктер мен банктік қызметтің жекелеген түрін жүзеге асыратын ұйымдарды реттеушілік және қадағалаушылық функциялары ҚР -ның ақша -несиелік саясатының қалыпты жағдайын, банк кредиторларының, салымшыларының, клиенттерінің қызығушылығы мен мүдделерін қорғауға бағытталған. Ақша айналысын реттеу, теңгенің тұрақты бағамын қамтамасыз ету, баршаға ортақ ақша - несилік саясатты жүргізу, есеп айрысу және кассалық қызмет көрсетуді ұйымдастыру, банк салымшыларының мүдделерін қорғау, ішкі экономикалық қызметке байланысты операцияларды жүзеге асыру - Ұлттық банк - экономикалық тұрғыдан өз алдына жауапты мекеме, ол өз шығындарын меншікті пайдасының есебінен өтейді.

Барлық басұа банктер банктік жүйенің екінші деңгейінің, төменгі сатысының өкілдері, бірақ олардың ішінде «Қазақстанның Даму Банкінің» орны ерекше, өйткені ол даму институтттарының құрамына кіреді. «Қазақстанның Даму Банкінің» қызметі - халыққа есеп айырысу - кассалық опреациялардан басқа ұлттық экономиканың дамуына бағытталған қызмет көрсету. «Даму банкі» 2001 жылдың сәуір айында құрылып, экономиканың нақты секторын орта және ұзақ мерзімді несиелендіруге мақсатталған. Банк өзінің ресурс кқздерін еврооблигацияларды (ұзақ мерзімді бағалы қағаздар) орналастырудан және республикалық, жергілікті бюджеттерден несие ретінде алған қаржылардан қалыптастырады.

Қазақстанда шетелдік капиталдың қатысуымен құрылған банктер де қызмет етеді.

Олар екінші деңгейдегі бпнктер, орналастырылған акцияларының үштен бір бөлігін шетелдік жеке және заңды тұлғалардың иелігіндегі немесе басқаруындағы банктер:

а) ҚР резиденті емес;

ә) заңды тұлға - ҚР резидентінің заңды тұлғасы, жарғылық капитаодағы орналастырлған акциялардың үштен бір бөлігін ҚР резиденттері еместері иемденеді немесе оларға басқару құқығы берілген.

б) ҚР резиденттері ҚР резидент емес заңды тұлғаларды сенімгерлік нысанда басқару құқығына ие болған жағдайда.

Жүзеге асырылатын операцияларына қарай екінші деңгейдегі бантер - әмбебап және мамандандырылған деп жіктелінеді. Бүгінгі таңда банктер кең ауқымды қызмет түрелрін ірқашанда кеңейтуге тырысады. Бұл банктің әмбебаптылығының сипаты. Қазақстанда көптеген салада жұмыс істеуге бейімделген салааралық несиелік көптеген мекемелер сияқты әмбебап банктер қызмет етеді. Сонымен қатар банктер бір бағытта ғана жұмыс істей алады, ол жеке операциялар түрлерінің жүзеге асырылу тиімділігін арттырады. Қайта құру жіне даму, инвестициялық, ипотекалық, экспорттық - импорттық, жинақтаушы банктер салалық банктерге жатады. Біздің елде екінші деңгейдегі мамандандырылған банктердің бірі - «Тұрғын үй құрылыс банкі» АҚ. Банк 2003 жылы құрылды, түрғын үй құрылысына орта және ұзақ мерзімге несие беруге бағытталған. Оның қызметінің аясы - жинақтау - несиелеу нысанындп құрылған, салымшы банкте шот ашып, тұрғын үй бағасының 50% - ын жинақтаса, қалған сомасына несие алу мүмкіндігіне ие.

Қызмет ету аясына байланысты қазақстандық банктер мемлекетаралық, республикалық және аймақтық деп бөленеді. Мемлекетаралық банк ретінде «Еуразиялық Даму банкінің» орны ерекше.

«Еуразиялық Даму банкі» оған қатысушы мемлкеттерде нарықтық экономика орнатуға, дамытуға, өзара сауда - экономикалық байланысты инвестиция құю арқылы жақсартуға бағытталған.

Республикалық банктерге елдің ішінде танымал және барлық аймақтарда кеңінен таралған филиалдар желісі бар банктерге жатады, мысалы «Казкоммерцбанк» АҚ, «БТА» АҚ, «Альянс Банк» АҚ «Банк Центр Кредит» АҚ және т. б. банктерді жатұызуға болады.

Аймақтық банктерге белгілі бір аймақтарға ғана қызмет көрсететін мекемлер жатады.

Екінші деңгейдегі банктердің филиалдық желілерінің кеңінен таралуына, елдің аймақтарында банктік қызметке деген сұранысқа төмендегі факторлар ісер етеді:

- Филиаодардың ашылуы мен олардың қаржылық көрсеткіштерін нормативтік реттеу;

- Банктің елде филиалдар ашуына мүмкіндік беретін қаржылық жай-күйі

- Банк қызметіне деген аймақтардағы сұраныс.

Салалық сипатына байланысты қарай: өндірістік, ауыл шаруашылық құрылыс, сауда банктері деп жіктелінеді. Қазақстандық банктер өз қызметткерінде бір ғана бағытталған деп айтуға болмайды. Бірақ өзінің пайда болу тұрғысынан кейбір банктер белгілі бір саланы таңдайды. «Цесна банк» АҚ көбіне ауыл шаруашылық кәсіпорындарына, «КазИнвестБанк» АҚ экономика-ның мұнай -газ саласына қызмет етеді.

1. 3 Банк секторын қорландыру көздері

Қазақстанның Ұлттық банкі мен басқа бірқатар қаржы мекемелерін (соның ішінде Халықаралық валюта қоры, Дүниежүзілік банк және Халықаралық есеп айырысу банкі) қоса алғандағы орталық банктердің көпшілігі қаржылық тұрақтылық мәселесіне қатысты мерзімдік баяндамаларды үзбей жариялап тұрады, сондықтан қаржылық тұрақтылықты қамтамасыз ету олардың қызметтерінің маңызды бір бөлігі болып саналады.

Қаржылық тұрақтылық -бұл дағдарыстың болмауы ғана емес. Қаржылық жүйе келесі жағдайларда тұрақты болып саналады:

1) экономикалық ресурстардың кеңістікте, сонымен қатар уақыт ішінде тиімді таралуын, сондай-ақ басқа да қаржылық-экономикалық үрдістерді (мысалы, қаражатты сақтап қою және инвестициялау, несиелеу және қарызға алу, өтемділікті түзу және тарату, активтердің бағаларын қалыптастыру, нәтижесінде байлық пен өндірісті арттыру) жеңілдете түседі;

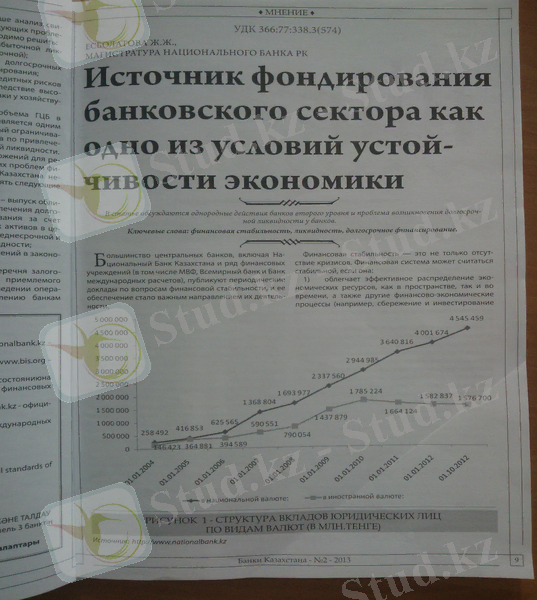

Шетелдік валютамен

Ұлттық валютамен

1-сурет -Валюта түрлеріне қарай заңды тұлғалардың салымдарының құрылымы (млн. теңгемен)

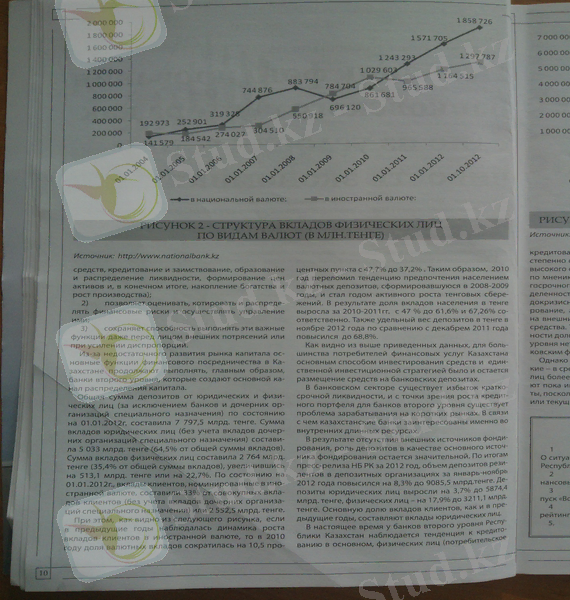

Шетелдік валютамен

Ұлттық валютамен

Шетелдік валютамен

Ұлттық валютамен

2-сурет - Валюта түрлеріне қарай жеке тұлғалардың салымдарының құрылымы (млн. теңгемен)

2) қаржылық тәуекелдерді бағалауға, котировкалауға және таратуға, оларды басқаруға мүмкіндік береді;

3) тіпті сыртқы толқулар орын алып, диспропорциялар күшейгеннің өзінде осы маңызды функцияларды орындау қабілетін сақтап қалады.

Капитал нарығының жете дамымауына байланысты Қазақстанда қаржылық делдалдықтың негізгі функцияларын негізінен екінші деңгейлі банктер орындап, капиталды орналастырудың негізгі каналдарын құруды жалғастыруда.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz