Капиталдың экономикалық мәні, құрылымы және инвестиция теориялары

Мазмұны

Кіріспе . . . 3

1-бөлім. Капитал ұғымы және оның құрылымы . . . 5

- Капиталдың экономикалық мәні . . . 5

- Капиталдың құрамдас бөліктеріне сипаттама . . . 7

- Айналым және капитал айналымы . . . 11

2-бөлім. Капитал және инвестиция теориялары . . . 14

2. 1. Капитал мен инвеститцияның қорлануы . . . 14

2. 2. Капиталдың шеңбер айналымы және айналымы . . . 16

2. 3. Капиталдың жинақталуы . . . 21

Қорытынды . . . 23

Пайдаланған әдебиеттер тізімі . . . 25

Кіріспе

Әдеби оқулықтарға қарасақ жалпы капитал салымдары аяқталмаған құрылыс пен өндіріс қорларының артуын қамтамасыз ету және өндіріс қорларының орнын толтыру секілді бірқатар маңызды қызметтерді атқарады.

Сондықтан, капитал салымдары іске асыру әдісі бойынша бір жолғы шығын ретінде, ал экономикалық мәні бойынша кірістің қоғамдық өнімінің бір бөлігі ретінде қарастырылады. Ақшалай инвестициялар нақты нысандарға (объектілерге) жұмсалатын капитал салымдары түрлене көрінеді. Капитал салымдарының қайнар көзі жарғы капиталы, қосымша капитал, ұзақ мерзімді заемдар және басқа да пассивтер (несие берушілермен есеп айрысу) болып табылады.

Капитал салымдарының тиімділігін арттырудағы экономикалық мақсат капитал салымдарының үлесін, яғни өнімнің қор сыйымдылығын азайтуға немесе құрылыс мерзімін қысқартуға және өндіріске жаңа техниканы енгізуге бағытталады.

Сол себепті бұл курстық жұмыстың басты мақсаты - алғашқы капиталдың жинақталуының мәнін ашудың өзектілігін дәлелдеу болып табылады.

Осы мақсаттарға жету үшін капитал салымының ұғымын ашу, оларды жеткілікті түрде ұғындыру, капитал салымдарының кәсіпорындарындағы ерекшеліктерін салыстыру сияқты міндеттерді қарастырамыз.

Курстық жұмыс құрылымы талапқа сай екі тараудан құралған. Бірінші тарау капитал түсінігі және экономикалық маңызы деп атала отырып, мұнда капитал ұғымының қалыптасуы, капитал нарығының экономикалық сипаттамасы, капиталдың қалыптасуының көздері сипатталады.

Ал екінші тарау капитал және инвестиция теорияларының қалыптасу деп аталып, мұнда капитал салымдары, қор биржалары туралы толығырақ ашылады. Курстық жұмыстың осы тарауында капитал салымдарының қызметі мен мәні, олардың тиімділігін арттырудың экономикалық мәні, капитал салымдарының құрамы мен құрылымы, капитал салымдарының көлемін анықтау әдістері толық мағлұмат талады.

1-бөлім. Капитал ұғымы және оның құрылымы

- Капиталдың экономикалық мәні

Латын тілінен аударғанда капитал сөзі басты деген мағынаны білдіреді және ол экономикалық теориядағы осынау күрделі құбылысқа бөлінген орынға сай келеді. Бұл терминді алғашқы рет ауыл шаруашылығы өндірісіндегі заттық факторларды белгілеу үшін физиократтар мектебінің өкілдері пайдаланған.

Қоғамдық өндірістегі капитал мен оның рөлі туралы одан арғы түсініктің даму процесі мынадай кезеңнен өтті:

- Ф. Кэне (физиократтар мектебі) - капиталға ауыл шаруашылығында қолданылатын өндіріс құралдары жатады. Барынша капитал бастапқы және әр жылғы аванс болып бөлінеді. Бастапқы аванс деп әр жыл сайын өтеуді талап етпейтін өндіріс құралдарын алуға кеткен шығындар, ал әр жылғы аванс деп - әр жыл сайын өтелуге тиісті шығындарды айтады.

- А. Смит (классикалық мектеп) «Капитал» ұғымды жеке тұлғаның қолындағы қорды тұтыну қарекеттерінен шығады. Капитал мәртебесін алу үшін олар мынадай тәсілдермен пайдаланулары керек: пайдалану сату немесе бір жерден екіншісіне өтпей-ақ табыс әкелетін өндіріс құралдарын сатып алу үшін тауарлар өндіру, өңдеу және сатып алу мақсатында жұмсау.

Капиталдың басты қасиеті - өз иесіне табыс әкелу.

- К. Маркс (экономикалық теорияның маркистік бағыты) - капитал әлеуметтік - экономикалық санат ретінде қаралады. К. Маркс бірнеше анықтама келтіреді: капитал - жұмысшылардың жалданбалы еңбектеріне негізделген таптық қатынасты және қоғамның белгілі бір сипатын көрсететін өздігінен өсіп отыратын құн. Капиталдың өсу көзі жұмысшыларға төленбеген еңбек болып саналады. Сондай-ақ капитал дегеніміз тып-тыныш жататын зат емес, ол дегеніңіз қозғалыс және капитал - еткен еңбекті қарағанда ғана барып жан далатын қанаушы секілді өлі еңбек.

- Э. Бем-Баверк (объективтік - психологиялық мектеп) - капитал өндірістің екінші факторына жатады, ондайда бастапқы факторлар мен еңбек болады және олардың алғы кезеңдегі шығындармен капитал мөлшері анықталады. Капитал табысы өндірістік циклдік уақытына немесе «тосу кезеңіне» байланысты. Сөйтіп капитал мөлшерін анықтауға уақыт факторы ендірілген.

- А. Маршалл (неклассикалық мектеп) - микро және макроэкономика деңгейіне капиталды тану тәсілі әртүрлі. Микроэкономика деңгейіндегі капитал тәсілдері мен аясына қарамастан табыс (жалпы пайыз) алу үшін пайдалануға болатын жеке тұлғалар байлығының бір бөлігі. Маршалл макроэкономика деңгейіндегі капиталға, еңбек және жермен қатар, материалдық игіліктер өндіру үшін пайдалануға болатын өндірістік құралдардың барлық жиынтығын жатқызады.

- Дж. М. Кейнс (кейнсиандық бағыт) - капитал - баламалы пайдаланудан гөрі үлкен кіріс әкеле алатын байлық, оны банк пайызын алу үшін ақшадай сақтаған дұрыс. Байлықты капиталға айналдыратын жағдай - оның пайыздан асып түсетін табыстылығы болып табылады.

- И. Шумпетер - «Капитал - ақша мен төлемдік міндеттемеден» тұратын «сатып алу күшінің қоры» - деп санайды Шумпетер. Ол қорға қоғамның прогрессивті дамуын қамтамасыз ететін өндіріс құралдары алынады. Егер басқаша жағдайда, экономикалық прогресс болмаса, капитал жоқ болса, яғни онда ол өз функциясын орындамайды, өзін бейтарап ұстайды.

И. Шумпетердің айтуы бойынша, ақша қанша рет айналу болатындығын және активтердің әрбір ақша бірлігі сатылған өнімнің қанша ақша бірлігін әкелгенін көрсетеді. Ақшаның бір бөлігі қызметкерлермен еңбекақы бойынша қолма-қол ақшаға құндылықтарды сатқаны үшін есеп беретін адамдар пайдаланады. Ақшаның көмегімен басқа барлық тауардың құнын көрсетуге болады. Осы қызметті ойша нағыз ақшалар атқарады. Нарықтық экономикада компаниялар арасында еңбек заттарын сатып алу, өнімдерді, жұмыстар мен қызметтерді сату жөнінде мәмілелер тұрақты түрде жасалып отырады.

Осы ғалымдардың ой - пікірін қорытындылай келе, И. Шумпетер «Ақша - бұл әлеуметтік шарттылық» деп, қоғамда болып жатқан құбылысқа сай келетінін және тиімді екенін дәлелдейді.

- Капиталдың құрамдас бөліктеріне сипаттама

Капиталдың құрамдас бөлігі ретінде капиталдар нарығы жатқызылады. Капиталистік экономикалық қатынастардың дамуы капитал категориясын әрі қарай зерттеуді талап етті: Жаңа концепциялар мен ой-пікірін, тұжырымдардың пайда болуын тілейді.

Белгілі Британ экономисті Джон Кейнс (1883-1946) капитал нарықтарының даму кезеңі басында біздің қабілетіміз олардың мәні орташа пікір қандай болса, салыстырмалы орта пікір сондай болады деген анықтауына қатысты және оны алдын ала білуге бағытталған. Ал кейін мұны «бағалы қағаздар нарығының мәні көзқарастардың айырмашылығында болады» деген пікірмен американдық онлайндық биржаның ойыншысы Кристофер Фаррел қолдады.

Капитал нарығын жандандыру мына шараларды жүргізуге мүмкіндік туғызады:

- Инвестициялаудың ұжымдық нысандарын дамытуға, яғни инвестициялық және венчурлық қорларды құруға;

- Акция нарығын дамытуға;

- Туынды қаржы құралдарының нарығын дамытуға

Нарықтық қатынастың кез - келген субъектісінде, қандай да болмасын өндірісті бастаудан бұрын оның ақша түрінде капитал болуы керек. Капиталды айналымға жібермесе, ол капитал болудан қалады. Ол кәсіпкер рыноктан өндіріс ресурстарын алу керек (шикізат, материалдар, машиналар, жұмысшы күші және т. б. ) .

Ресурс - тауарларды сатып алудан капитал қозғалысының бірінші сатысы басталады. Ақша капиталының өндіруші капиталға айналуы болады.

Ақша өзінің бірқатар функциялары арқылы капитал қозғалысының процесіне:

- Құндылық өлшемдері

- Айналым құралдары

- Қазына мен жинақтауды құру құралдары

- Төлем құралдары

- Әлемдік ақша ретінде қызмет көрсетеді.

Капитал тауар формасын бірінші сатыдағы оның мөлшерінен гөрі үлкен ақша формасына ауыстырады. Капиталдың ауыспалы айналымы - бір функционалдық формадан (ақша, өндірістік, тауар) басқа формаға жүйелі түрде айналатын және алғашқы формасына қосымша өндірілумен қайта оралатын үздіксіз капитал қозғалысы.

Бірақ капитал қозғалысы бір қозғалыспен шектелмейді, қайта, қайта, қайталана береді.

Капиталдың жеке акт ретінде емес, ұдайы қайталанып отыратын қозғалыс процесі капитал айналымы деп аталады.

А - Т . . . Ө . . . Т ’ - А ’ - Т ’ (өндіріс факторлары) . . . - Ө . . . Т ’ - А ’’

Осымен қатар «капиталдар нарығы» деген түсінік бар. Нарықтағы сатушылар мен сатып алушылардың ара қатынастарының объектісіне байланысты, осы түсінікке анықтаманың екі варианты болуы ықтимал дегіміз келеді.

Бірінші. Өндіріс факторлары нарығында капитал деп, олардың құндық өлшеміндегі физикалық капитал түсініледі: станоктар, машиналар, ғимараттар, т. б. Бұл жағдайда капиталдар нарығы өндіріс факторлары нарығының бір бөлігі болып табылады.

Жалпы капиталды мынадай белгілері бойынша қалыптастыруға болады:

- Бар болу формасы бойынша;

- Құнын ауыстыру тәсілі бойынша;

- Меншіктік капитал формасы бойынша;

- Қаржыландыру көздері бойынша;

- Пайдалану бағыттары бойынша;

Кәсіпорын қызметінің және елдің барлық экономикасының тиімділігін жүзеге асыру үшін объективті түрде негізгі екі принципті ұстау қажет:

- Кәсіпорын капиталы бір мезгілде үш түрлі: ақша, өндіруші және тауар формасында болуға тиіс.

- Егер капитал формасының ауысуы үзіліссіз жүріп тұрса, кәсіпорын сондай жағдайға ғана табысты жұмыс істейді.

А - Т . . . Ө . . . Т ’

Егер капитал бірінші фазасында кідіріп қалса (А - Т ), онда ақша капиталы қазынаға айналады. Өндірістік фазада кідіріс болса, өндіріс құралдары мен жұмысшы күші істен шығады.

Факторлар нарығында капиталға сұраныс - бұл өздерінің инвестициялық жобаларын жүзеге асыруға мүмкіндік беретін, фирмалардың физикалық капиталға сұранысы. Көрініс жағынан бұл фирманың инвестициялық жобаларын жүзеге асыруға мүмкіндік беретін, фирмалардың физикалық капиталға сұранысы. Көрініс жағынан бұл фирманың инвестициялық жобаларына жұмсайтын қаржы құралдары болып табылады.

Өндіріс факторлары нарығында, ақшалай салым түрінде, капиталы бар үй шаруашылықтары бизнеске материалдар түрінде қолдануға өз капиталын береді. Бұл үшін шар салынған қаражаттарға процент түрінде табыс алады.

Екінші. Қаржы нарығында капитал деп ақша капиталы түсініледі. Сондықтан капиталдар нарығы қарыз капиталдарының нарығының құрамды бөлігі болып табылады. Қарыз капиталының нарығы деп, ақша капиталы объектісінің қызметін атқаратын және осы капиталға сұраныс пен ұсыныс қалыптастыратын, өзара қатынастардың жиынтығы аталады. Қарыз капиталдарының нарығы ақша нарығына және капиталдар нарығына бөлінеді. Ақша нарығы мерзімі бір жылға дейінгі банк операцияларын жүргізумен байланысты болады. Капиталдар нарығы банктың орта мерзімді және ұзақ мерзімді операцияларына қызмет етеді. Осы нарық өз кезегімен ипотекалық нарыққа (кепілдік қағаз куәлігімен операциялар жүргізу) және қаржылық (құнды қағаздармен операциялар жүргізу) нарыққа бөлінеді.

Қаржы нарығының субъектілеріне банктер және олардың клиенттері (ипотека нарығыңдағыдай), қор биржалары жатады, операциялардың объектілеріне - жеке кәсіпкерлердің және мемлекет институттарының құнды қағаздары жатады.

Ақша нарығы мен капиталдар нарығы қарыз капиталының туындысы, екіншілік нарықтар болып табылады. Осылардың әрқайсысының өз инструментарлі, яғни айналыста болатын нақты қаржы бағалылықтары болады. Осылардың бір-бірінен айырмашылықтары бар және олар төмендегі жағдайлармен байланыста болады:

- Статусымен (акция, немесе облигация) ;

- Меншіктің типімен (жеке, немесе мемлекеттік) ;

- Іс-әрекет ету мерзімімен;

- Өтемпаздық дәрежесімен;

- Қауіп-қатер сипатымен (банкроттық немесе нарықтық) және қауіп-қатер дәрежесімен.

Капиталдар нарығын инвестициялық қорлар салығы деп жиі айтады. Инвестиция (капиталдық салым) деп құрал-жабдықтардың және материалдық қойманың көбеюіне экономикадағы капиталдар қоймаларының өсуіне жасалған шығындар аталады. Капиталдың жеткізушілері - үй шаруашылықтары, осы тұтынушылар - бизнестің фирмалары. Жеткізушілер мен тұтынушылардың бір-біріне әрекеті көп. Бұлардың байланыстары қаржы дәнекерлері арқылы коммерциялық банктер, инвестициялық қорлар, брокерлік кеңселер, т. б. арқылы жүріп отырады. Олар үй шаруашылықтарының шамалы жинақтарын қаржы құралдардың көп салаларына айналдырады және оны капиталды тұтынушылар арасында орналастырумен айналысады. Капиталды беру нысаны әр түрлі болуы мүмкін: тікелей жаңадан шығарылған акцияларды жазылғандар арасында тарату түрінде, немесе, қарызға, алғандар түрінде корпорациялардың облигациясын сатып алу түрінде және фирмаларға тікелей қарыз беру арқылы. Бұл процесте берілген қаржылар үшін төленетін процент өте маңызды рөл атқарады.

- Айналым және капитал айналымы

Іс-әрекеттің қандай мерзімінде болмасын, кәсіпкер инвестициялар жасап отырады; олардың сипаты мен көздері іс-әрекеттің кезеңіне тәуелді болады.

Капитал айналымы (қор) алғашқы құнды жоғарлатын мақсатымен барлық айналым мен өндірісті қамтитын сфералар арқылы өндіріс құралдарының қозғалысының толық циклін білдіреді. Материалдық игіліктерді кәсіпорынға салынған әрбір капитал өзінің қозғалысын ақшалай түрде бастайды.

Ақшалай капитал жұмыс күші мен өндіріс құралдарын алуға алдын-ала білдіреді. (Д - Т) өндіріс үдерісінде (Н) алынған факторлар әрекеттеседі және жаңа өнім жасалынады. Өндіруші бұл өнімді нарыққа сатқанда ( Т * -Д * ) алдын - ала берілген капиталды қайтарып алады. Өндірістік капиталдың барлық айналымы мына формулада көрсетіледі:

Д - Т . . . Н . . . Т * -Д *

Айналымның үш кезеңдеріндегі бірінші және үшінші айналым үдерісін, ал екінші - өндіріс үдерісін құрайды. Тұрақты қайталанатын капитал айналымы деп аталады.

Өндіріске капитал оның құнын ауыстыру тәсілі және сол қозғалыстың әрекеті бойынша негізгі және айналымды болып бөлінеді.

Негізгі капиталға (негізгі шаруашылық құралдарына) : ғимарат, инвентарь көлік құралдары және т. б. жатады. Негізгі құралдар шаруашылық құралдарының бір ғана емес, бірнеше айналыстарына қатысады.

Айналым капиталы дегеніміз - өндірістің айналым қорлары мен айналу қорларына салынған ақшалай қаржы. Айналым капиталы шамалы тұрақты қор жасауға, дайын өнімдер қалдықтарына, аяқталған өндірістің қадеттен тыс жиналып қалған шикізаттарына, алғы кезеңдегі болатын шығындарға бөлінеді.

Айналым капиталы, әдетте, өндіріс процесі кезінде өзінің натуралды - заттық формасын өзгертеді, әрбір өндіріс циклі кезінде өзінің құнын дайын өнімге көшіріп және оны толық қолданады.

Меншік формасы жөнінен капитал: жекеменшік (дара, отбасылық), ұжымдық (кооперативтік, серіктестіктер, корпорациялар) ; мемлекеттік; аралас, шетелдік болып бөлінеді.

Қалыптасу бастау көздері бойынша: өзінікі және қарызға алған капиталдардан тұрады.

Өз капитал дегеніміз - кәсіпорынның меншік иесі (немесе меншік иелері) сөзсіз және айрықша меншік иесі болып табылатын капитал. Өз капиталына жарғылық қорды (акционерлік капитал) яғни меншік иелерінің акционерлердің алғашқы және онан кейінгі қаржыларын салуларын және пайда есебінен капиталды қосымша өсірулерін жатқызуға болады.

Қарыздық капитал дегеніміз - кәсіпорын белгілі уақытқа дейін иемденіп, келісімді уақыт біткеннен кейін уақытша иемденгені үшін төлемімен қайтарылатын капитал.

Қарыздық капиталдың құрамына банктен алынған капиталдан басқа құнды қағаз шығару арқылы (акциядан басқа) тартылған, кәсіпорын жалға алған машиналар, жабдықтар, ғимараттар секілді капиталдар да кіреді. Пайдалану бағытына қарап капитал мына бағыттар бойынша жіктеледі:

- Негізгі қорларды күрделі жөндеу, қалпына келтіру, қайта құру;

- Жаңа кәсіпорындарды салу, істеп тұрғандарын кеңейту.

2-бөлім. Капитал және инвестиция теориялары

- Капитал мен инвеститцияның қорлануы

Материалдық және рухани игіліктер өндірісі тоқтамайды. Күн сайын адам қандай да бір өнімді тұтынады. Қоғам тұтынуды тоқтатпайды. Демек өндіруді де тоқтатпақ емес, бірақ тұтынатын өнімдерді үнемі жаңартып отыру қажет. Өндірістің тұрақты жаңалану процесін ұдайы өндіріс дейміз. Ұдайы өндіріс жай және ұлғаймалы болады. Өндірістің жыл сайын өзгеріссіз ауқымда жаңару процесін жәй өндіріс дейміз. Өндірістің жыл сайын көбірек, ұлғаймалы ауқымда жаңаруын ұлғаймалы өндіріс дейміз. Осы ұлғаймалы өндірістің есебінен ауқымы өсе түседі. Қосымша құнның капиталға айналуы капиталдың қорлануын көрсетеді.

Капитал қорлануының факторлары:

- Қосымша құнның формасы;

- Қызмет атқаратын капитал мөлшері;

- Еңбек өнімділігінің артуы;

- Қосымша құн бөлігінің қорлануы және тұтыну арасындағы пропорция.

Осы аталған факторлардың барлығыда бір мезгілде жүзеге асады. Капиталдың қорлану процесінде оның органикалық құрылымы немесе капиталдың құны бойынша (С : V) құрылымы өзгереді, яғни өндіріс құрал жабдығын (С) алуға жұмсалатын капитал тезірек өседі.

Ал, жұмыс күшін (V) сатып алуға жұмсалатын капитал үлесі азаяды, себебі, кәсіпкер бәсекелестік жағдайында кәсіпорынды техникалық жарақтандыруға барынша ұмтылады. Капиталдың техникалық құрылымы өзгеруінің нәтижесі - бұл С мен V арасындағы өзгеру, яғни өндіріс құрал жабдығының саны жұмыскер санына қатынасы.

Капиталдың қорлану процесі екі түрде жүзеге асады:

- Капиталдың шоғырлануы.

- Капиталдың орталықтануы.

Капиталдың орталықтануы - бұл қосымша құнның есебінен капитал мөлшерінің өсуі.

Капиталдың орталықтануы дегеніміз бірнеше капиталдың бірігуі жолымен ірілену процесін айтамыз. Осы процесте бар капиталдың өзі жойылады немесе басқаларға қосылады.

Капитал орталықтануының бірден - бір түрі болған акционерлік қоғамның құрылуы болып табылады. Капиталдың шоғырлану мен орталықтануы өндірістің шоғырлануына жағдай жасайды.

Күрделі қаржы (инвестиция) - бұл жаңа құрылысқа, жабдықтауға, жұмыс жасап тұрған кәсіпорынды ұлғайтумен техникалық қайта жабдықтауға, тұрғын - үй, мәдени тұрмыстық құрылысқа кеткен шығындар.

«Инвестиция» немістің «investing» деген сөзі және бұл кәсіпорынға (фирма) пайда табу мақсатында ұзақ мерзімге салынған капитал мөлшерін көрсетеді. Осы тұрғыдан «инвестициялау» күрделі қаржыға қарағанда кең мағына білдіреді. Инвестицияның қайнар көзіне өнеркәсіп кәсіпорынының көптеген пайдасы, ірі банктердің еркін ақшалай қоры, тұрғындардың жинаған ақшалары, мемлекеттің ақшалай қаржылары, яғни мемлекеттің табыстары (салық, кеден салығы және т. б. ) жатады.

Инвестиция теориясын ағылшын экономисті Дж. Кейнс өзінің «Еңбекпен қамту, пайыз және ақшаның жалпы теориясы» (1936 ж) еңбегінде қарастырады, онда ал инвестицияны өндіріске жан бітіретін және тиімді сұранымның басты факторы ретінде анықтайды.

Инвестиция тиімділігін артуы дегеніміз ең аз инвестиция мөлшерімен нәтижесі бар өнімге деген инвестицияның жеке үлесінің азаюында қоғам үшін қажетті прогрессивті өнім шығаруды айтамыз:

Инвестиция тиімділігін арттыруға былай қол жеткізеді:

- Инвестицияның техникалық құрылымын жақсарту, бұл жабдықтарға шығындар оның жеке үлесінің артуын көрсетеді;

- Жұмыс жасап тұрған кәсіпорында техникалық қаруландыру мен реконструкциялауға және жаңа құрылыстың салынбауында күрделі қаржының жеке үлесінің артуы;

- Жаңа объектілерін салу мерзімін қысқарту.

2. 2. Капиталдың шеңбер айналымы және айналымы

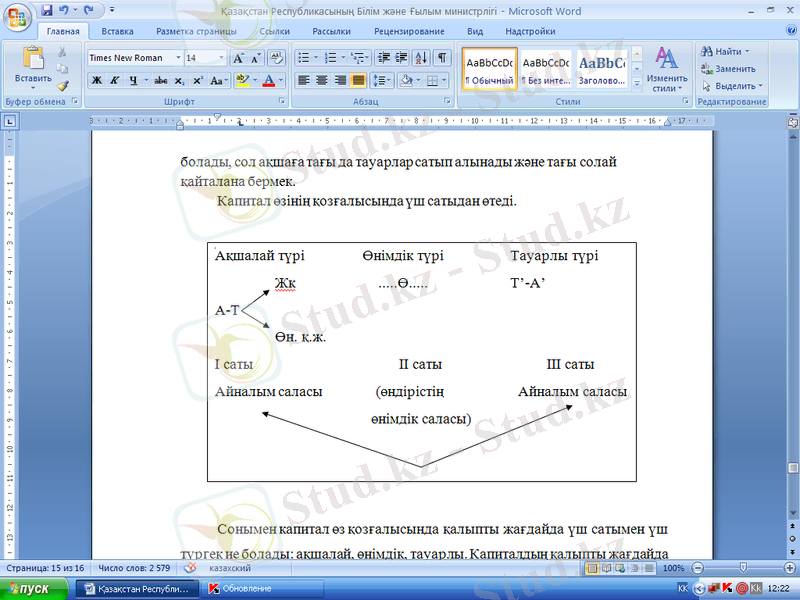

Капитал үнемі қозғалыста болады. Ол мынадай екі түрде болады: материалдық - заттық және ақшалай. Тауарлар сатылады - ақша пайда болады, сол ақшаға тағы да тауарлар сатып алынады және тағы солай қайталана бермек.

Капитал өзінің қозғалысында үш сатыдан өтеді.

Сонымен капитал өз қозғалысында қалыпты жағдайда үш сатымен үш түрге ие болады: ақшалай, өнімдік, тауарлы. Капиталдың қалыпты жағдайда бір функционалды түрден басқасына ауысуы және оның бастапқы түрін оралуы капиталдың шеңбер айналымы дейміз.

Капитал өз қозғалысында өндіріс сатысына және екі айналыс сатысынан өтеді. Ол өз айналымы белгілі уақыт кезеңінде жасайды.

Капитал шеңбер айналымының жеке акті ретінде емес, кезеңдік процеспен айналуын капитал айналымы дейміз. Бірақ авансыланған капиталдың осы мерзімде өндіріс пен айналыс уақытын құрайды. Егер жылды уақыт айналымының бірлігі ретінде өлшем деп, «Ө»-әрпімен белгілесек, қай бір капиталдың уақыт айналымын - «О» - әрпімен көрсетіп, айналым санын - «п» әрпімен белгілесек, онда осы капиталдың айналым саны мынаған тең:

п=О/о

егер капиталдың айналым уақыты 3 айды құраса, онда п=12/3 =4 болып, капитал бір жылда 4 айналым жасайды.

Өндіріске қатысатын әртүрлі құрал - жабдық пен айналымды біркелкі жасалмайды, сондықтан оларды негізгі және айналымы деп жіктейміз.

Негізгі капитал өнімді капиталдың бір бөлігі болып табылады. Әдетте ол жабдықтар, машина, станок, үйлер мен алып құрылыстың құнына еніп кетеді. Оның ерекшелігі сонда, ол дайындалатын өнімге өзінің құнын бөлшектеп енгізіп отырады.

Табиғи тозу процесінің әсерінен ғана болып қоймайды, оған табиғат күші де әсер етеді: тозады, ірі үйлер құлайды. Ал, моральдық тозудың екі түрі бар:

- Бұрынғы конструкциядағыдай машинаның пайда болуы, бірақ одан арзандау;

- Бұрынғы конструкциядағыдай машинаның пайда болуы, бірақ одан өнімділеу және үнемділеу.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz