Инвестициялық қоржынды басқару: қағидалар, тәуекелдер және стратегиялар

Инвестициялық қоржынды басқару

Ал, енді стратегиядан тәсіл қолдануға, яғни тактикаға көшуге уақыт келді деп біліңіз. Жоғарыда айтқанымыздай, инвестициялық жоспар - қатып қалған қағида емес, бұл жоспарға уақыт өте түзету енгізіп, өзгертіп отыру міндетім деп есептеңіз. Бірақ, жоспарды түзету қажеттігі туғанын қалай білеміз? Бұл үшін инвестициялық қоржынды үнемі, тексеріп, реттеп, талдап отыру керек. Әлбетте, бұрындары экономика, қаржы мәселесінен бойын аулақ ұстаған адамға бұл оңай шаруа емес. Сондықтан да өзіңіздің жеке инвестициялық кеңесшіңіз болғаны өте дұрыс. Бірақ кеңесшіге көзді жауып қойып, шексіз сенудің де қажеті жоқ. Өз қаражатыңызды қандай да бір активке орналастыру жөніндегі шешімді тек сіз ғана қабылдай аласыз, өйткені басты жауапкершілік тек өзіңізде. Осыны ұмытпағайсыз. Сол себепті де, инвестор болуға шындап көңіл бөлсеңіз, қор нарығына қатысы бар ақпаратпен жұмыс істеуге икемделе беріңіз. Ел ішінде, жалпы әлемде болып жатқан қаржы саласындағы жағдайдан қалыс қалмауға тырысыңыз. Ал, қолыңызға тиген осынау кітаптың соңғы тарауында біз, инвестициялық қоржынды басқаруда қандай қағидаға сүйенген дұрыс, қандай әдіс-тәсіл қолданған ұтымды, нарық жайындағы ақпарат-мәліметті қайдан алуға болады деген төңіректе сөз қозғамақпыз.

Нарықтық және нарықтық емес тәуекелдер

Активті меншіктеуге қатысты тәуекел түрін екіге бөлуге болады. Бірінші түрі - нарықтық тәуекел, оны, сондай-ақ жүйелі не болмаса диверсификациялық емес, өзіндік емес деп түсіндіреді. Тәуекелдің бұл түрі нарықтағы коньюнктураға, маңызды оқиғаға, жағдайға қатысты орын алады, айталық соғыс, не төңкеріс дегендей. Ол бүкіл жүйенің төңкерісі болғандықтан, оны назардан тыс қалдырмаған дұрыс.

Екіншісі - нарықтық емес, яғни өзіндік, әртараптандыруға келетін. Бұл арада әрбір нақты активтің жеке жағдайы сөз болады. Мәселен, әлдебір кәсіпорында орын алған ереуілдің салдарынан, бұл кәсіпорын акциясының қожайыны, иегері шығынға ұшырауы мүмкін. Сол сияқты, кәсіпорын басшылығының біліксіздігі де акция иегерінің тәуекелін ұлғайта түседі. Бірақ тәуекелдің бұл түрін диверсификациялауға, яғни әртараптандыруға болады. Бұл үшін инвестициялық қоржынды әртараптандырып жасақтау керек.

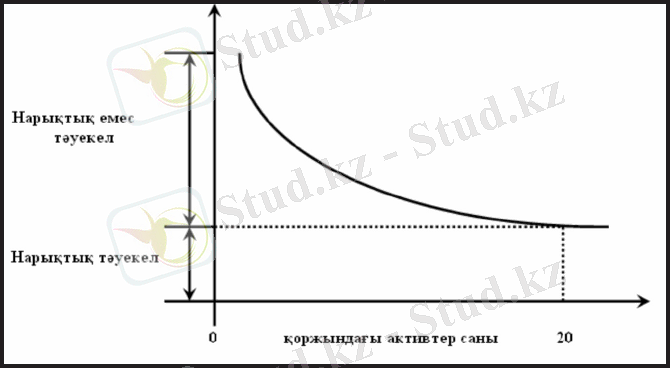

Батыс ғалымдарының зерттеулері көрсеткендей, тартымды, әрі дұрыс деуге тұратын 10-20 активтен жасақталған қоржынның нарықтық емес тәуекелі жоқ десе де болады. Кеңінен диверсификацияланған қоржынның тек нарықтық тәуекелі ғана қалады. Ал, егер қоржыныңыз әртараптандыру тұрғысынан әлсіз болса, онда тәуекелдің екі түрі қатар жүреді деген сөз. Ендеше, қоржынын әртарапты етіп жасақтаған инвестордың тәуекел тұсы мейлінше төмен деп бағалай беріңіз.

Диверсификациялаудың тиімділігі

Қандай да бір активке ақша салғанда, салымшы өзі бас тіккен тәуекелдің орнын толтыруды көздейді. Бірақ тәуекел екі түрлі болып келеді. Ендеше күткен табыс аясынан қарағанда тәуекелдің құрамын нарық қалай бағалайды?

Инвестор барынша диверсификацияланған қоржын түзе отырып, өзіндік тәуекелге жол бермейді деп жоғарыда айттық. Сондықтан да, теория жүзінде нарықтық емес тәуекелдің сыйақысы жоқ деп пайымдауға болады, өйткені оны әртараптандыру жолымен оңай жоя аласыз. Егер инвестор өз қоржынын әр тарапты етіп бөлмесе, онда ол қажетсіз тәуекелге өз бетімен барып отыр деген сөз, мәселен қоғамға пайда әкелу тұрғысынан алғанда. Қандай пайда дерсіз? Айталық, акция сатып ала отырып, инвестор өндірісті қаржыландырады, яғни жұмыс орнын ашып, қоғамға пайда әкеледі. Акция сатып алу - жою мүмкіндігі жоқ нарықтық тәуекелге қатысты болып келеді. Сондықтан да инвестор осы тәуекелге пара-пар сыйақы алуы тиіс. Керісінше жағдайда ол кәсіпорынның қағазын сатып алмас еді, сөйтіп ел экономикасы өзіне қажетті қаржы қорынан айрылар еді.

Айтқандай-ақ, қоғам (нарық) инвесторға өзіндік тәуекел үшін сыйақы бермейді, өйткені тәуекелдің бұл жолынан құтылу амалы бар деп жоғарыда сөз еттік. Экономика қажеттілігі тұрғысынан қарағанда тәуекелдің бұл түрін мәнсіз деп айтуға болады. Ал, жүйелі тәуекелдің өз сыйақысы бар. Ендеше активтердің құны оның тәуекелінің өлшеміне орай бағалануы керек.

Инвестициялық қоржын қалыптастыру қағидалары

Қоржындық инвестициялаудың негізгі міндеттеріне инвестициялау жағдайын жақсарту мәселесі жатады. Бұл үшін бағалы қағаздардың белгілі бір бумасы, яғни саны алынып, оларға инвестициялық сипат беріледі. Және де берілген сипат бағалы қағаздардың бір-бірімен араласуы жағдайына ғана тән болуы керек, яғни бұл сипат бағалы қағаздың бөлек бір түріне арналмауы тиіс.

Бұл тұрғыда, ең алдымен салым қауіпсіздігін ескерген жөн, нарықтағы сілкіністерге инвестицияның қарсы тұра алатындай қауқары болуы тиіс. Екіншіден, табыс табуда тұрақтылық болуы керек. Үшіншіден, салым өтімділігі болғаны дұрыс, тарата айтсақ, салымды бірден тауар сатып алуға пайдалану, немесе құнын түсірмей қолма қол ақшаға ауыстыру деген мағынада. Әрине, бұл үш жағдайдың бір жерден тоғыса қояры екіталай. Құнды қағаз сенімді болғанда оның табыс көрсеткіші аса жоғары болмайды. Қоржын құрудағы инвестор үшін негізгі мақсат - тәуекел мен табыс арасын оңтайлы етіп жасау. Яғни, инвестициялық құрал түрін жасақтағанда салымшының тәуекелін мейлінше төмен етіп, мұның қасында табыс деңгейін жоғары деңгейге шығаруды ескеру қажет.

Инвестициялық қоржын құру барысында инвесторлар белгілі бір қағида, яғни принциптерді ұстанады. Мәселен:

1. Күткен мақсаттан ауытқу мүмкіндігі ұлғайған сайын, құнды қағаздың тәуекел тұсы да арта береді. Және де бұл арада табыстың болжанған мән-мағынасы статистикалық мәліметті табыс динамикасы негізінде өңдеумен анықталады (бұл қағаздарға салынған өткен кезеңдегі инвестиция бойынша) . Бұл тұрғыда құнды қағаздар мен инвестиция қоржынының тәуекелі мен табысын математикалық жолмен есептеу әдісі де бар. Мәселен, Марковитц әдісі, не Шарп моделі.

2. Қоржын құрылымын өзгерте отырып, жалпы табыс пен тәуекел деңгейін де өзгертуге болады. Инвестиция барысында құрылымды өзгерту шарасын мақсатыңыз өзгерген болса, не нарық ішінде өзгеріс жүріп жатса алмастыруға болады.

3. Инвестициялық қоржын құруда пайдаланылған баға ықтималдылық сипатқа негізделеді. Сіз қандай үлгі, формула қолдансаңыз да, бұл жай ғана теория болып қала береді. Ал, теория нарыққа әсер ететін барлық факторларды тізіп, ескере бермейді.

4. Инвестицияның жеңісі, негізінен, қаражатты дұрыс бөле білуге байланысты, айталық, активтердің түрі бойынша - 94 пайыз (ірі компаниялардың акциялары, опциондары мен облигациялары), 4 пайызына нақты құнды қағаз сатып алу, ал 2 пайызы құнды қағазды сатып алу сәтінде бағалай білу мүмкіндігіне жүктеледі.

Сіз көріп отырғандай, инвестициялау барысында бағалы қағаздың дұрыс түрін таңдай білу негізгі талап болып табылады. Мұндай жағдайда активтен енгізу және шығару мерзімі айтарлықтай маңызды емес. Бірақ, әртүрлі сипаттағы құнды қағаздар арасындағы пропорцияны қалай анықтауға болады? Бұл сұраққа жауап беру үшін үш қағиданы қолдана білу керек, яғни: консервативтілік принципі, диверсификация, яғни әртараптандыру принципі және жетімді өтімділік принципі.

Консервативтілік принципі. Қоржын ішінде тәуекелді активтер де, сенімді және консервативті активтер де болғаны дұрыс. Ал, олардың ара қатынасын ұстап тұру үшін, тәуекелі мол үлестен шығатын шығын мүмкіндігін сенімді активтерден түсер табыс жаба алатындай болуы керек. Сонда, тәуекел негізгі сомаға байланысты емес, барынша жоғары табыс ала алмау мүмкіндігіне қатысты ғана көрініс береді. Әрине, бұл арада сенімділік сипатын да ұмытпау керек. Жеке инвестициялармен жұмыс істейтін шетелдік компаниялардың тәжірибесі көрсетіп отырғандай, олардың клиенттерінің басым көпшілігі сенімділік көрсеткіші өте жоғары саналатын банк депозиттерінің бір не екі депозиттік мөлшерлемесін қанағат тұтатын көрінеді. Олар өз табыс деңгейін жоғары тәуекелге негізделген табыс түрімен ұлғайтуға қызықпайды да.

Диверсификация, яғни әртараптандыру принципі. Салым түрін әртараптандыру - қоржындық инвестициялаудың негізгі принципі болып табылады. Бұл принциптің идеясы ежелден келе жатқан ағылшын мәтелінде жақсы көрініс тапқан:

«do not put all eggs in one basket», яғни «құстың жұмыртқасын бір себетте ұстамаңыз» дейді ағылшындар. Басқаша айтқанда ақшаңыздың бәрін бірдей бір қағазға салудан аулақ болыңыз, тіпті оның табыс көрсеткіші өте жоғары болса да. Сонда ғана сіз апатты залал шығыннан аман қаласыз, қателікке жол бермейсіз. Диверсификация тәуекелді төмендете түседі, яғни құнды қағаздардың бірінің табыс деңгейі төмен болса, екіншілерінің табыс көрсеткіші өте жоғары болады, соны ескеріңіз. Тәуекел деңгейі инвестициялық қоржынға бір-бірімен тығыз байланысы жоқ салалардың бағалы қағаздарын енгізу барысында төмендей түседі. Бұл әрекетпен сіз өз қоржыныңызды құнды қағаздардың іскерлік белсенділігінде бір-бірін қайталау мүмкіндігінен сақтай аласыз. Әртараптандыру шарасының оңтайлы өлшемі 8 қағаздан 20 қағазға дейінгі аралықты қамтығаны дұрыс.

Қоржыныңызда жеткілікті ауқымды актив бар болса, салалық, аймақтық диверсификацияға да көңіл бөле біліңіз. Салалық диверсификацияның мағынасы - бір саланың ғана құнды қағаздарына тәуелді болып қалмау дегенге саяды. Қалай дегенмен, дағдарыс айтып келмейді және де бір саланы түгел жұта салады. Мәселен, әлем нарықтарындағы мұнай бағасының төмендеуінен мұнай өңдеуші кәсіпорын акцияларының бағасы да құлдырай түсті. Тіпті, сіздің салымдарыңыз бұл саланың әртүрлі өндіріс орындарына салынған күннің өзінде, сіздің шығыныңыз ұлғая береді. Сол сияқты, бір аймақта, бір өңірде шоғырланған кәсіпорындарға да қызыға бермеңіз. Өйткені, акция құнындағы құлдырау саяси тұрақсыздық салдарынан, ереуіл, митинг ұйымдастыру нәтижесінде, зілзала барысында, не болмаса аймақты айналып өтетін көлікке арналған магистральді салу нәтижесінде көрініс беруі ықтимал.

Жетімді деңгейдегі өтімділік принципінің мәні инвестициялық қоржын ішінде бірден жаратуға болатын активтердің болуында. Айталық, кездейсоқ жағдайда табысы жоғары келісім мүмкіндігі туындап жатса, не болмаса клиенттің қаржы-қаражат қажеттілігін қанағат ету барысында дегендей. Тәжірибе көрсетіп отырғандай, қаражаттың бір бөлігін өтімділігі жоғары болып саналатын құнды қағаздарға салған жөн. Сонда нарықтағы әртүрлі құбылыс, өзгеріс атаулыдан қалыс қалмай, жекелеген тиімді ұсыныстарды жедел түрде өз пайдаңызға жарата аласыз.

Қоржын түрлерi

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz