Инвестициялық портфель: классификация, формалау кезеңдері, тәуекел мен табыстылықты бағалау және банктік несиелеу

72 Инвестициялық портфелдің классификациясы

Кәсіпорындағы инвестициялық қызмет инвестициялық бағдарламаны формалау жолымен құрылады. Кәсіпорындағы инвестициялық бағдарлама капитал салымының бюджетінен тұратынына қарамастан, тәжірибеде барлық портфелде портфельдің оптимизацияланған қызметі жүргізіледі. Тәжірибе кәсіпорынның инвестициялық портфельн формалауда өзіндік параметрлердің, мақсаттардың және тапсырмалардың айырмашылықтарын көрсетеді. Бұл инвестициялық портфельдің классификациясын орнатуға қызмет атқарады. Кәсіпорынның портфельдік стратегиясы құнды қағаздардың максимальды саныны қордың портфеелі негізінде құрылады. Ол кәсіпорыннның қаржылық стратегиясының құрылымдық бөлігі болып табылады. Ол инвестициялық бағдарламаны оптималды құруы мүмкін.

Инвестициялық портфель реализацияға таңдалған кәсіпорынның инвестициялық жобасын көрсетеді. Инвестициялық портфель салымының диверсификациясы негізінде құрылады.

Инвестициялық портфельдің келесі типтері бар:

Өсу портфелі - акцияға байланысты, курстық құн нарығында тез өсетін портфель. Бұндай портфельдің басты мақсаты - инвестор капиталының өсуі. Бұған байланысты портфель иеленушіге дивидендтер аз көлемде төленуі мүмкін.

Кіріс портфелі - жоғары кіріс алуға бағытталған портфель. Бұндай портфельде құнды қағаздардың бағамдық құны төленетін кіріспен қатынасы тұрақты.

Тәуекелділік капиталының портфелі - бұл заманауи технологияның негізінде тауар өндіруді тез кеңейту стратегиясын таңдайтын жас компанияның құнды қағаздарынан тұратын портфель.

Балансталған портфель - әртүрлі қатынасу уақыты бар құнды қағаздарды формалау портфелі. Бұндай портфельдің негізгі мақсаты - әртүрлі құнды қағаздардан ақша қаражатының түсу реттілігі.

Мамандандырылған портфель - арнайы қаржылық құралдарға инвестициялық қаржы салымына негізделген портфель.

Қысқа мерзімді құнды қағаздар портфелі - бұл тек жоғары ликвидті қорлық құралдардан формаланатын портфелі.

Фиксираланған кірісі бар ұзақ мерзімді қор портфелі - меншікті ұзақ мерзімді облигацияға негізделген портфель.

Регионалды және салалық портфель - жеке региондардан шығарылатын құнды қағаздарды қосқандағы портфель.

Шетелдік құнды қағаздар портфелі - инвестициялық портфельді құру негізінде тек жеке меншік шетел компаниясындағы қор құралдарына салынуды қарастыратын портфель.

Барлық инвестициялық портфельдер тәуекелділік және табыстылықтың сәйкесу негізінде келесі түрлерге бөлінеді: агрессивті инвестордың портфелі (мақсаты - жоғары туекел дегейнде белгілі бір кіріс алу), умерендік инвестордың портфелі, консирвативті инвестордың портфелі.

73 Қаржылық портфелді формалау этапы

Кәсіпорыннның тнвестициялық портфелі реализацияға арналған инвестициялау объектісін көрсетеді. Кәсіпорыннның инвестициялық портфелі бірнеше этапты формалайды:

- Портфельдік стратегияны және инвестициялық портфельді формалау типін таңдау. Инвестициялық портфельді формалау инвестициялау мақсатын анықтау болып табылады. Берілген мақсаттар портфельдік стратегияны құру керек. Портфельдік стратегияның мақсаты - портфельдің күтілген табыстылықты және тәуекел деңгейін көрсететін өзара байланысты көрсеткіштер формаланады. Портфельдік стратегия мақсатын формалау негізінде инвестициялық портфель формасының типін таңдау жүргізіледі.

- Табыстылық, тәуекел көрсеткіші деңгейінде қаржылық құралдарды инвестициялаудың инвестициялық сапасын бағалау. Заманауи портфельдік теория инвестицияны бағалау критерииі болып тәуекел табыстылықты көрсетуді көздейді. Табыстылықты ж»не тәуекелділікті бағалау арнайы есептеу немесе экспериентті әдіс жолымен жүргізіледі. Берілген этап қорытындысы бойынша инвестицияланған қаржылық құралдардың тізімі анықталады.

- Портфльдің табыстылық және тәуекелділік параметрі деңгейінде олардың ықпал ету есебімен қаржылық құралдарды таңдау. Берілген этапта инвестициялық жобаны таңдау негізінде көрсеткіштер көрсетіледі: инвестициялық портфельді формалаудың негізгі параметрі және типі. Кәсіпорыннның портфельді формалауға бағытталған инввестицияланған капиталдың жалпы көлемі, инвестицияланған қаржылық құралдардың кеңдігі.

- Табыстылықтың күтілу деңгейінде оның тәуекелділік деңгейін төмендету бағытында портфельдің оптимизациясы. Оптимизация инвестициялық қызметтің тиімділігін көтеру резервін жүргізуді жүзеге асырады. Бұл жағдайда оптимизация ковариацияны бағалау және портфель құралдарының сәйкесуі негізінде құрылады. Сонында портфельдік тәуекелділіктің жалпы деңгейі төмендейді.

- формаланған инвестициялық портфельдің негізгі параметрін бағалау. Портфельдің параметрін бағалау барлық жұмыстың тиімділігін анықтау үшін керек. Ресейлік қор нарығы үшін көрсеткіштер тізімі портфельдің ликвидті формалау деңгейі бағалануы мүмкін.

74 Қаржылық актив портфелінің тәуекелділік және табыстылығын анықтау

Инвестициялық менеджментте тәуекелділік, және табыстылық өзара байланысты екі категорияда қарастырылады. Анықтау сапасымен байланысты берілген категорияны таңдау инвестициялық олар бірқатар ықпал етеді. Қаржылық инвестициялау құнды қағазды сатып алуды қамтамасыз етеді. Сондықтан нақты инвестициялаудан тәуекелділік және табыстылық түсінігінің айырмашылығы анықталған специфика бойынша жүргізіледі. Тәуекелділік және табыстылық критерийі қаржылық инвестиция обьектісінің таңдау шарты құрамдық бөліктің жүйес болып табылады. Инвестициялық қызметте тәуекелділік және табыстылық түсінігі арасында келесідей байланыс бар:

Обьектіні инвестициялауда тәуекел жоғары болған сайын, басқа жағдайда табыстылықта жоғары, және керісінше, обьект инвестициясына тәуекел аз болса, өзінің инленушісіне әкелетін табыста аз.

Тәуекел - жоспарланаған (күтілген) вариантпен салыстырғанда табыстың түспеуі немесе шығынның туындау ықтималдығы.

Активтің тәуекелділігі берілген активті иеленуге байланысты болатын табыстылық вариабелділік деңгейін сипаттайды.

Инвесторлар көбінде бөлек активтер мен емес, кейбір активтің набор (жиыны) мен жұмыс істейді. Портфельге акцияның қосылуы тәуекелдің төмендеуіне әкеледі. Егер инвестор портфельді иеленсе, бірінші жоспарға акция портфелінің агрессивті тәуекел мәселесі қозғалады.

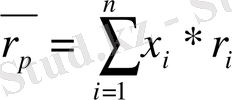

Құнды қағаз портфелінің табыстылығы бөлек құнды қағаздың күтілген табыстылық көрсеткіштерінің ішінен өзінен орта взвешондылық көрсетіледі:

Мұнда x i - портфель үлесі, i активін инвестициялайтын

r i - i активтің күтілген табыстылығы

n - портфельдегі активтер саны

Портфельдің мерой тәуекелі бөлінген табыстылықтың орта квадраттық көрсеткіші болуы мүмкін.

Портфель тәуекелі активке кіретін тәуекел көрсеткіші арқылы есептеуге болады.

Қаржылық актив портфелінің құрамы мен құрылымын өзгертуде, оның күтілген табыстылығы мен тәуекелін өзгертуге болады. Формалауға болатын барлық портфельдер көптеген кездесуге болатын портфельді құрады. Инвесторлар бұл жағдайда тек эффективті портфельді инвестициялайды. Берілген тәуекел деңгейінде максималды күтілген табыстылық пен қамтамасыз ету портфелі эффективті деп аталады.

75 Бета - коэффицент - құнды қағазының нарықтық тәуекелділіктің көрсеткіштері.

Қаржылық инвестициялау қор нарығымен байланысты. Ресейде қор нарығы инвестиция көзі сияқты білінбейтін роль атқарады. Бұл көптеген факторлармен байланысты, оның бірі болып қор нарығы инфроқұрылымының дамымауы болып табылады. Бірақ бұл қаржылық инвестициялау әдісі, барлық мемлекетте мойындаған эффективтілік ресейлік қаржыгерлер мен инвесторлар жүзеге асыруы керек дегенді білдірмейді. Олардың қолдануы инвестициялық шешімдерді қабылдауға негіз болады. Қаржылық жұмыстың отандық тәжірибесі шетелдік жетістіктермен салыстырғанда аз. Әкімшілік - командалық экономикада қаржылық сұрақтар ведомствалық деңгейде шешілді. Кәсіпорындар тек ғана қабылданаған қаржылық шешімдерді орындай алды.

Тәуекел - күтілген вариантпен салыстырғанда табыстардың түспеуі немесе шығынның туындау ықтималдығы. Активтердің тәуекелділігі берілген активті иеленуге байланысты болатын табыстардың вариабелділік деңгейін сипаттайды. Инвесторлар көбінде бөлек активтер мен емес кейбір активтердің набор (жиыны) мен жұмыс істейді. Нақты құнды қағазды салуды анықтау үшін портфельдің жақсы диверификацияланған тәуекелде нарықтық сатысын бағалау керек, яғни олардың әрбірінің жалпы тәуекелін емес сонан кейін нарықтың өзгеруіне оның сезімталдығын анықтау керек. Бұны бета - коэффициент деп атайды (β - коэффициент) .

Бета - коэффициент нарықта орта табыстылықтың өзгеруіне қатысты берілген активтің табыстылығының өзгеру индексін көрсетеді. Нарықтың өзі барлық активтің ішінен портфельді көрсетеді және β - коэффициенті оның « орташа» акцияны құрайды. 1; 0 егер β - коэффициенті j акциясынан үлкен 1; 0 болса, онда оның өзгеру қабілеті нарықтың өзгеруін арттырады. Егер 0<β<1 болса онда акцияның табыстылығы сол бағытта өзгереді және нарықтың табыстылығы аз сатыда.

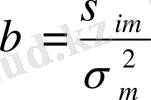

i акцияның статистикалық β - коэффициенті келесідей анықталады:

Мұнда σ im - нарық табыстылығы мен акция табыстылығы арасындағы ковариация

σ 2 m - нарықтық табыстылыұтың дисперциясы

Ковариация - бұл өлшем берілген акция және барлық басқа акция табыстылығының өзгеруі арасындағы байланысы бар және акция табыстарының жеке мағынасының дисперсиясын негізге алатын өлшем.

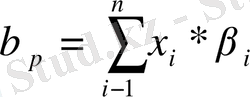

Диверсификацияланған портфельтәуекелі портфельдің β - коэффициентіне пропорционалды. Егер де портфель диверсификацияланған болмаса, портфельге акция салу тәуекелі оның β - коэффициенті портфельдегі нақты акция үлесі анықталады. Бұл жағдайда құнды қағаздардың портфелінің β - коэффициенті келесідей орта арифметикамен есептеледі.

.

.

Мұнда x i - портфельдегі і құнды қағаздарының үлесі

β p . Β i - портфельдің β - коэффициенті

Компания акцияның β - коэффициенті көптеген факторларға байланысты ережеге сәйкес уақыт өте өзгереді, бөлек компания үшін β - коэффициентінің мағынасы статистикалық берілімге есептелінеді.

76 Қаржылық актив табыстылығын бағалау моделі.

Инвестициялық қызмет табыстылығы қаржылық инвестицияның басты анықтайтын параметрі болып табылады. Табыс деңгейі инвестициясын Обьектіні таңдау критериі негізінде қолданылады. Қаржылық инвестициялауда табыстылық жеке қаржылық актив қатынасы ретінде және де қаржылық портфель қатынасы ретінде бағалануы мүмкін, мәселен мынамен қорытындыланады, қарыжылық портфель қаржылық активтің табыстылық және тәуекелге келетін бірдей еместіктен құралуы мүмкін. Осымен байланысты қаржылық портфельдің табыстылығын бағалау ерекше қажет етеді және сондықтан инвестициялық шешім қабылдауға негізделген қаржылық активтің табыстылығын бағалаудың кең тараған қабылдауының бірі құнды бағалау моделі болып табылады. Нарыққа қатынсатын құнды қағаздар әртүрлі тәуекелді болады. Жай акцияның нарықтық портфелі β - коэффициентін иеленеді, және ол 1; 0 ге тең яғни оның тәуекелі тәуекелсіз құнды қағаздан үлкен.

Бета - коэффициенті нарықта орта табыстың өзгеруіне қатысты берілген активтің табыстылығының өзгеру индексін көрсетеді. Инвесторлар тәуекелсіз активтерден қарағанда, нарықтық портфельден табыстылықты көбірек қажет етеді. Нарықтық портфельдің табыстылығы мен тәуеклсіз қағаздың проценттік ставкасы арасындағы айырмашылық нарықтық тәуекелділікті өзіне қабылдайды. Қаржылық актив табыстылығы бағалау моделінен қаралады. (capital ayyret pricing model немесе camp) . Camp тәуекелге күтілетін бәсеке нарығында Бета - коэффициенті тура пропорцияналдыға өзгереді деп бекітеді, яғни нарықтық тәуекелге күтілген сыйақы β×нарықтық тәуеклге күтілген сыйақы.

Camp - ға келесілер жіберіледі

- әрбір инвестордың негізгі мақсаты жоспарланған кезең соңында өзінің арының максималды өсу мүмкіндігі болып табылады.

- барлық инвесторлар шектелмеген размерде тәуекелсіздік пайыздық ставкада қарыз ала алады немесе бере алады.

- барлық инвесторлар барлық активтің табыстылығының дисперсиясы мен коварациясын күтілген өлшемін біркелкі бағалайды,

- барлық инвесторлар абсалютті бөлінетін және нақты ликвидті және әрқашан нарықта бар бағада сатылуы мүмкін.

- транзакциондық шығын деген болмайды

- салықтар назарға алынбайды

- барлық инвесторлар бағаны белгіленген өлшемге қабылдайды

- барлық қаржылық активтің саны алдын ала анықталынған және тағайындалған.

Күтілген табыстылық нарықтық тәуекелге байланысты. Β - мен өлшенеді.

- Қор нарығының индикаторы

Қор нарығы инвестициялық нарық жүйесінде ерекше орын иеленеді, қор нарығы құнды қағазды шығарудың басты келісімі болатын нарық типін көрсетеді. Келісімдер қор биржасы негізінде жүзеге асырылады. Бұл мақсат пен құнды қағазды сатып алу - сату процесін эффективті ұйымдастыратын арнайы ифрақұрылым ұйымдастырылған. Қор нарығының механизмін қолдану кәсіпорынға үлес немесе шексіз мерзімге қаражат көлемін қолдануға мүмкіндік береді. Қор нарығына қатысу үшін кәсіпорын инвестициясының көзі болып тек меншік қаражаты емес қарыздармен де түсіндіріледі. Өз кезегінде қаржылық инвестицияны тарту көзі және қарыздары қор нарығында акцияны сату жолымен және тиімді бағада акция пакетін сату жолымен қолданылады. Қор нарығында инвестициялық шешімді құру әдісінің бірі оның индикаторының жүйесі болып табылады.

Қаржылық нарығы дамыған барлық мемлекеттерде бағамдық акциялардың өзгеруін анықтаудың жалпы тендеенциясын арнайы индикатор қолданылады - қор индексі АҚШ та Доу - Джокс индексі қолданылады. Ол АҚШ та 1884 ж Чарлз Доу орта арифметикалық формуланы қолдана, 11 ірі өнеркәсіп компаниясының курстық құнының орташа өзгеру көрсеткішін есептей бастағанда құрылды. Олардың ішінде «Boeing», «Coca - Cola», «General Motors», «Dupont», «Exxon» IBM және де басқа компаниялар тізімі соңғы 10жылдықта американдық экономикада символ болып үнемі қатысады.

S&P индексі Нью - Йорк қор биржасында құнды қағаздың 80% - не жуық құнын қамтитын 500 компаниясын есептейді, (400 өнеркәсіп, 20 транспорттық, 40 қаржылық, 40 коммуналдық компаниялар)

Американың тәжірибесіне қарағанда Ұлы Британияның қор индексі орта геометриялық формуламен е септеледі.

Футси - 30 1935 - жылдан анықталады. Актуар индексі (FT - Actuaries index)

700 ірі компанияның акциясын қамтиды. ( Құнды қағаздың 80 - дей пайызын Лондонның қор биржасы)

Футси - 100 индексі (Financial Times - Stock Exchang 100 - Share index) 100 компанияның акция құнының қозғалысы, 1983 жылдан бері есептелінеді.

Құнды қағаздың ресейлік нарығы биржалық келісім құру баптары әлі де реттелмеген жағдайда. Сонда да отандық қор индикаторының тәжірибесі бар талдау, концультация - маркетинг ақпараттық аналитикалық агенттіктің эксперменттері индексті есептеу әдістемесін құрған. әдістемені құру кезінде келесідей жағдайлар болған: үш индекс есептеледі,

Банктік, өнеркәсіптік және сводтық. Банктік листингке проистрой банк, инкоибанк, банк «Санк - Петербург» т. б. ірі банктер кірді. Өнеркәсіптік компанияның тізіміне 24 кәсіпорын «инорский завод, зил, уралмаш және т. б. кәсіпорындар кірді. Сводтық индекс 35 көзқараспен есептелді. Компанияда алдыңғы екі тізімнен басқа салалар (ГУМ, Ұзақ шығыс көлдік параходы және т. б. )

- Несиелеу принципі және мәні

Экономикалық теорияда кредит бос ақша қаражатын өндірістің қажеттілігі үшін мерзім негізінде, қайтарылатын төлемдік экономикалық қатынас жүйесін көрсетеді. Кредит көздері - бұл капитал бөлшегінің ақшалай формаға айналу процесінің фирмадан уақытша босатылуы, мемлекеттің және мобилдік банктердің меншік сектордың ақшалай жиынтығы.

Несиелік келісімнің субьектісі - қарызды жеткізудегі экономикалық қатынастыққа қатысатын қатысушы (кредитор, зайымшы делдал, гарант) . Кредиттік келісімдердің субьектілері заңды тұлғалар ретінде резиденттер және резиденттер емес бола алады.

Кредитор - бұл қарыз ақшаны немесе тауарды белгілі бір мерзімге немесе кредиттік келісім негізінде анықтайтын кредиттік қатынастың жағы.

Зайымшы - бұл кредиторға өз уақытында қарыз ақшаны қайтаруға кепілдік беретін несиелік қатынастың басқа жағы. Несиелеудің субьектісі кім болуына байланысты келесідей кредит формалары көрсетіледі.

Мемлекеттік - мемлекет белгілі бір шартты негізде және белгілі бір мерзімде несие ұсынады

Шаруашылықтық (коммерциялық) - кредиторлық қатынасқа сатып алушыны мен жеткізіп беруші түседі;

Азаматтық (жеке) - бұнда кредиттік келісімді физикалық тұлғалар қарастырады;

Халықаралық кредиттік қатынастың қатысушысының бірі болып шетелдік субьект қатысады;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz