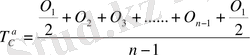

Капитал айналымын талдау: айналымдылық көрсеткіштері, ұзақтығы және жеделдету шаралары

Капитал айналымынын талдау

Капитал айналымы тиімділікпен тікелей байланыста болып оның бірден-бір көрсеткіші ретінде өнеркәсіп орнының қаржысын пайдаланудағы қарқындылығын іске белсенділігін сипаттайындығын ескеріп талдау кезінде капитал айналымының қай кезеңде бәсенсігенін немесе үдегенін анықтау қажет.

Кәсіпорынның айналымдағы жиынтық капиталын айра білу керек, сонын ішіндегі негізі және айналымдағы капиталды.

Айналымдылық капиталдын жылдамдығы келесі көрсеткіштермен сипатталады:

Айналымдылық коэффициенті ( К ай ) ;

Бір айналымнын ұзақтығы ( Ұ ай ) .

Айналымдылық коэффициент, капиталдын есеп беру кезіндегі айналымын көрсетеді. Ол мына формуламен есептеп шығарылады:

К ай = Өткізілмнен(айналым жиынтығы) түсім (таза салмақ ) .

Капиталдың жылдық орташа бағасы

Капиталдын айналымдылық коэфициентін қайрмалы көрсеткіші капиталсыйымдылығы (К си ) деп аталады :

К си = Капиталдың жылдық орташа бағасы .

Өткізілмнің(айналым жиынтығы) таза түсімі.

Капитал айналымынын ұзақтығы:

Ұ ай = Д

К ай немесе

Ұ ай = Капиталдың жылдық орташа бағасы ∙Д,

Өткізілмнің таза түсімі

Қайда Д -- талдау мезгіліндегі календарлық күндердін саны (жыл - 360 күн, тоқсан - 90, ай - 30 күн) .

Капиталдын ортанша қалған-құтқаны және онын құрамдас бөлігі ортанша хронологиямен есптеп шығырылады : алғашқы мезгілдін қосындысынын ½ қосу әр айдын алғашқы күнінін қалған-құтқанын қосу мезгілдін аяғындағы қалған-құтқандын ½ ал онын қорытындысы есеп беру кезіндегі айдын санына бөлінеді. Айналымнын есеп айырыс көрсеткіштерінін қажетті ақпараты бухгалтерлік баланста және қаржылық қорытындыда бар.

Кесте 12. 23

Капитал айналымынын ұзақтығын талдау

Өндіріс өткізілімінін таза

табысы, мың сом

Жиынтық капиталдын орташа мөлшері, мың сом

Сонын ішінде айналымдық

Айналымды капиталдын үлесі

Барлық капиталдын айналымды еселігі, күндер

Сонын ішінде айналымдық

Барлық капиталдын айналымынын ұзақтығы, күндер

Сонын ішінде айналымдық

350 000

375 000

137 000

0, 3653

0, 933

2, 55

386

141

500 000

549 450

224 450

0, 4085

0, 91

2, 23

396

162

+150 000

+174 450

+87 450

+0, 0432

-0, 023

-0, 32

+10

+21

Біздін мысалда (кесте 12. 23) барлық капиталдын бір айналымынын ұзақтығы:

Ұ ай. 0 = 375 000 ∙ 360 = 386 күн,

350 000

Ұ ай. 0 = 549 450 ∙ 360 = 396 күн.

500 000

Сонымен, өткен жылмен салыстырып қарағанда капитал айналымы 10 күнге бәсеңдеді.

Капитал айналымы бір жағынан негізі және айналымдағы капиталдын жылдамдығынан ал екіншіден органиклық құрылымынан тұрады: сондықтан жай айналымдағы негізгі капиталдын негізгі үлесі кемдеген сайын айналым еселігі төмендейді, ал негізгі капиталдын айналым мерзімі үзақтайды және керісінше.

Капитал айналымынын жалпы ұзақтығын байланыстылығын келесіндей білдіруге болады:

__

__

Ұ ай = Ұ к. ай / Б к. ай

__

қайда Ұ ай -- қосынды капиталдын айналымының ортанша ұзақтығы;

Ұ к. ай -- айналымды капиталдын айналымынын ұзақтығы;

Б к. ай -- жалпы санындағы айналымды капиталдын үлесі.

Осынын әсерін есептеу үшін шынжырланған зере тәсілін қолданамыз:

Ұ ай. 0 = Ұ к. ай. 0 / Б к. ай. 0 = 141/ 0, 3653 = 386 күн

Ұ ай. 0 = Ұ к. ай. 0 / Б к. ай. 1 = 141/ 0, 4085 = 345 күн

Ұ ай. 1 = Ұ к. ай. 1 / Б к. ай. 1 = 162/ 0, 4085 = 396 күн

Жиынтық капиталдын ұзақтығы айналымды капиталдын улесін арттыру арқасында 41 күнге (345-386) қысқара түсу керек. Бірақта айналымды капиталдын айналымын бәсеңдеткеннен капиталдын жалпы айналымы

51 күнге бәсеңдей түседі(395-345) .

Кейінгі талдау үдерісінде айналымды капиталдын айналымын тұс-тұсындағы айналымынын өзгерісін жете қарау қажет, ол онын қай жерде жеделдей немесе бәсендегенін қадағалауға рұқсат етеді. Ол үшін айналымды активтердін жеке жобаларынын орташа қалдықтарын өткізілімнін бір күндік айналымынын жиынтығына бөлу қажет (кесте 12. 24) .

Кесте 12. 24

Айналым капиталдын айналыс ұзақтығын талдау

Айналымды капиталдын жалпы саны, мың сом

Сонын ішінде:

қорда

дебиторлық қарызда

ақшадай нақты бары

Өндіріс өткізілімінін

табысы, мың сом.

Бір күндік айналым, мың сом.

Барлық капиталдын айналымынын жалпы ұзақтығы, күндер

Сонын ішінде:

өндірістік қорда

дебиторлық қарызда

ақшадай нақты бары

137 000

102 000

21 000

14 000

350 000

972, 22

141

105

21, 6

14, 4

224 450

170 450

31 500

22 500

500 000

1388, 89

162

123

22, 8

16, 2

+87 450

+68 450

+10 500

+8 500

+150 000

+416, 67

+21

+18

+1, 2

+1, 8

12. 24 кестесінін деректері көрсетіп отыр, капиталдын айналымынын ұзақтығы, ағындағы активтердегі салынымы, өндіріс қорынын мөлшерден тыс құрылуынан, дебиторлық қарыздын жиынтығын және нақты ақшанын қалдығын көбейунен 21 күнге бәсендей түсті.

Капиталдын айналым мерзімі әр салада әртүрлі. Бір салаларда жылдам, ал екінші біреулерінде төмендей түседі. Бұл көбіне өндірістік кезеңмен товар айналымынын жүрісіне байланысты. Өндріс мерзімі технологиялық үдеріспен, техникамен, өндіріс ұйымдастыруымен сертті.

Ауыл шаруашылығында өндіріс удерісі тым ұзақ. Өсімдік өсіру шаруашылығында айналымды капитал бір жылдын шамасында айналады. Ірі қара мал өсіру мен арнаулы айналысатын шаруашылықтарда, өндіру қарқындылығына қарай айналымды капиталдын айналымы бір ден екі жылға дейін тербеледі. Шошқа бағу шаруашылығында капитал жарты жылда айналуы мүмкін, құс шаруашылығында - екі-үш айда.

Айналымдағы капиталдын жеделдету нәтижесінде экономикалық әсер қаржынын айналымнан босалуында білінеді, жәнеде түсімнін және пайданын жиынтығын көбейюінде.

Айналымдағы қаражаттын жеделдету нәтежесіндегі жиынтығы ( -Э ) немесе айналымға қосымша тартылған қаражат ( +Э ) капиталдын айналуын бәсендей түсуінде бір күндік өткізілім айналымын айналымнын ұзақтығын өзгерісіне көбейтеміз:

+Э = Айналым жиынтығы(нақты)

Мезгілдегі күндер ∙

Ұ

ай.

=

Ұ

ай.

=

= 500 000

- ∙ (162 - 141) = +29 170 мың сом.

Біздін мысалда айналымды капиталдын айналымын бәсеңдетілгеннін арқасында капиталдын айналымына қосымша жалпы соммаға 29 170 мың сом тартылды. Егерде капитал есеп жылында 162 емес, ал 141 күнде, айналғанда ғой 500 000 мың сом көлемінде нақты табысбен қамтамасыздандыру үшін айналымда капиталдын айналымы 224 450 мың сом емес ал 195 280 мың сом болуы керек еді ол 29 170 мың сомға кем.

Солай болғандықтан табысты факторлар есебінде ұсынуға болады

( Ұ=КL ∙ ВЕР=КL∙К ай ∙ R ай ), яғни жиынтығнын үлкейуін капиталдын айналымынын еселік өзгерісін сонғынын өсімнін сату тиімділгін еселігіне және белсенді айналымнын жылдық орташа нақты жиынтығына көбейтеміз:

Ұ

=

Ұ

=

К

ай

∙ R

ай. 0

∙КL

1

= (0, 91-0, 933)

∙

0, 30

∙

549 450 = -3790 мың сом.

К

ай

∙ R

ай. 0

∙КL

1

= (0, 91-0, 933)

∙

0, 30

∙

549 450 = -3790 мың сом.

Біздін мысалда айналымды капиталдын айналымын бәсеңдетілгеннін арқасында есеп беру кезінде кәсіпорын жалпы соммасымен 3790 мың сом табыстан айырылды.

Талдау қорытындысында айналымды капиталдын айналымын жеделдету шарасы қолданады.

Капиталдын айналымын жеделдету негізгі жолдар:

өндірісті жеделдетудін арқасында өндірістік кезеңнін уақытын қысқарту(жңа технологияларды қолдану, ұрықтарды, тыңайтқыштарды, малды азықтандыру сапасын және дәрежесін жоғарлату, өндіріс үдерісін механикаландыру және автоматтандыру, еңбек өндірісінін дәрежесін жоғарлату, кәсіпорыннын өндірістік қуатын толық қолдану, еңбек, жер және материалдық қорларды және де басқа. ) ;

өндірісті керекті материалды қорлармен және капиталдын қордағы уақытын азайту мақсатында материалды-техникалық жабдықтауды жаңартуын ұйымдастыру;

өнімнін жөнелту үдерісін және есеп айырысу іс қағазын реттеуін жеделдету;

қаражаттын дебиторлық қарыздағы уақытын қысқарту.

Кәсіпорынның ағымдағы активтерінің айналымдылық көрсеткіштерінің динамикасы

- Капиталдың жалпы айналымдылық коэффициенті

Ол жылына қанша рет айналу мен өндірудің толық циклі болатындығын және активтердің әрбір ақша бірлігі сатылған өнімнің қанша ақша бірлігін әкелгенін көрсетеді. Бұл көрсеткіш мына формула бойынша анықталады:

Мұнда,

- капиталдың жалпы айналымдылық коэффициенті;

- капиталдың жалпы айналымдылық коэффициенті;

D n - өнім сатудан (жұмыс, қызмет көрсету) түскен табыс (саудадан түскен ақша) ;

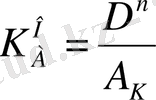

А К - авансталған капитал (кезеңдегі орташа баланс валютасы) .

Авансталған капиталдың кезеңдегі орташа шамасының жалпы айналымдылық коэффициенті кәсіпорынның қаржылық белсенділігі туралы жан-жақты түсінік береді. Сатудан түскен табыстың баланс валютасының (барлык капиталдың) орташа шамасына қатынасымен есептелетін ол, кәсіпорынның барлық капиталының айналым саның көрсетеді және олардың жұмылдыру көздеріне байланыссыз, барлық ресурстарды кәсіпорынның пайдалану тиімділігімен сипаттайды. Бұл көрсеткіш салаға байланысты ауытқып отырады және өндіріс процесіндегі ерекшеліктерді қамтып көрсетеді.

Түрлі кәсіпорындарға немесе бір кәсіпорынға әр жылдардағы жалпы айналымдылық коэффициентін салыстырғанда, активтердің орташа жылдық сомасын бағалауда біркелкілі қамтамасыз етілгендігін тексеру қажет. Мысалы, егер бір кәсіпорында негізгі құралдар бірқалыпты тура сызықты шығынға жазу әдісімен есептелген амортизацияны назарға ала отырып бағаланса, екіншісінде басқа бір шапшаңдатылған амортизация әдісі пайдаланылған болса, онда екінші жағдайда айналымдылық тым жоғары болады. Одан басқа, бұл көрсеткіш бірдей жағдайда кәсіпорынның негізгі құралдары көбірек тозған сайын жоғарылай береді. Белгіленген жағдайлар, капиталдың жалпы айналымдылық коэффициентін бағалау қажетті түзетулерді ескере отырып жүргізуді керек етеді.

2. Негізгі құралдардың айналымдылығы

Бұл көрсеткіш қор қайтарымдылығын көрсетеді, яғни кәсіпорынның кезеңдегі негізгі өндірістік қорларын пайдаланудың тиімділігін сипаттайды. Ол саудадан түскен табысты (ақшаны) қалдық құны бойынша кезеңдегі негізгі құралдардың орташа шамасына бөлу арқылы есептейді.

Қор қайтарымдылығы коэффициентінің артуына негізгі құралдардың үлес салмағының салыстырмалы жоғары болмауы немесе олардың техникалық деңгейінің жоғарылығы есебінен қол жеткізуге болады.

Алайда бұл жерде жалпы заңдылық былайша болады: коэффициент жоғары болған сайын, есеп беру кезіндегі шығындар азая түседі. Коэффициенттің төмен болуы өнімді сатудан түсетін табыстың жетімсіздігін не болмаса осы активтер түрлеріне тым жоғары деңгейде Қаржы бөлінгендігін көрсетеді.

Бұл көрсеткіш төменде жан-жақты қаралады, өйткені ол көбінесе кәсіпорын қызметінің тиімділігін сипаттайды.

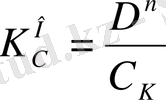

3. Меншікті капиталдың айналымдылық коэффициенті

Ол мына формула бойынша қаралады:

Мұнда:

-меншікті капиталдың айналымдылық коэффициенті;

-меншікті капиталдың айналымдылық коэффициенті;

D n - өнімді сатудан (жұмыс, қызмет көрсету) түскен табыс;

С К - баланс бойынша меншікті капиталдың кезеңдегі орташа шамасы.

Бұл көрсеткіш қызметті әр қырынан сипаттайды: коммерциялық көзқараспен қарағанда ол сатудың артықтығын немесе жеткіліксіздігін анықтайды; қаржылық жағынан - салынған меншікті капиталдың айналым жылдамдығын, ал экономикалық тұрғыдан - кәсіпорынның меншік иелері (акционерлер, мемлекет немесе басқадай меншік иелері) тәуекелдік етіп салып отырған ақша қаражатының белсенділігін көрсетеді. Егер коэффициент өте жоғары болса, салынған капиталдан сату деңгейінің едәуір артқандығын білдіреді, ал бұл несиелік қорлардың артуын, меншік иелеріне қарағанда істе кредиторлардың көбірек қатысуы мүмкін шекке жетуі-нен туындайды. Бұл жағдайда міндеттемелердің меншікті капиталға қатынасы артады, кредиторлардың қауіпсіздігі төмендейді және табыстың кемуіне байланысты кәсіпорын айтарлықтай қиыншылықтарға кездесуі мүмкін. Керісінше, коэффициенттің төмендігі меншікті ка-питалдың бір бөлігінің әрекетсіз жатқандығын білдіреді. Бұл тұста коэффициент, меншікті қаражатты осы жағдайға сай келетін табыс көзіне салу қажепігін көрсетеді.

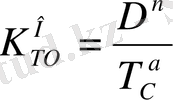

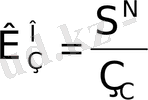

4. Ағымдагы активтер (мобильдік қаражат) немесе айналым капиталының айналымдылық коэффициенті .

Ол өнім сатудан түскен (ақша) табысының (жұмыс, қызмет көрсету) ағымдағы активтердің орташа шамасына қатынасымен формула бойынша анықталады:

Мұнда:

- ағымдағы активтердің айналымдылық коэффициенті;

- ағымдағы активтердің айналымдылық коэффициенті;

D n - өнімді сатудан (жұмыс, қызмет көрсету) түскен табыс;

-

ағымдағы активтердің орташа шамасы.

-

ағымдағы активтердің орташа шамасы.

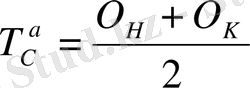

Ағымдағы активтердің (баланс активінің II бөлімі) орташа шамасы формула бойынша анықталады:

Мұнда:

- ағымдағы активтердің орташа шамасы;

- ағымдағы активтердің орташа шамасы;

О H , О K - сәйкес жыл басындағы және аяғындағы активтер шамасы.

Активтердің орташа шамасының толығырақ есебі активтер жағдайы туралы ай сайынғы мәліметтерді пайдаланған кезде алынатын болады. Сонда активтердің шамасы формуламен белгіленеді:

Мұнда: О n - n айындағы активтер шамасы.

Ағымдағы активтердің айналымдылық коэффициенті олардың айналым жылдамдығын, яғни зерттелген кезеңдегі барлық айналым қаражатының айналым санын көрсетеді. Ағымдағы активтердің айналымдылығының үдеуі олардың қажеттілігің кемітеді де, кәсіпорындарға халық шаруашылығының, мұқтажы үшін немесе қосыңща өнім өндіруге айналым қара, жатының бір бөлігін босатуға мүмкіндік береді.

Айналымның жылдамдауы нәтижесінде айналым қаражатының заттық элементтері босайды, шикізат, материалдар, отын қорлары мен аяқталмаған өндірісті істеу аз қажет болады, демек, бұрын осы қорлармен іске салынған ақша ресурстары босап шығады. Босаған ақша ресурстары кәсіпорынның ең өтімді активтерін арттырады, нәтижесінде оның төлем қабілеті бекіп, қаржылық жағдайы жақсарады.

Ағымдағы активтердің айналым жылдамдығы бұл - өзі өндірістік-шаруашылық қызметтің ұйымдастыру-техникалық деңгейінің кешенді көрсеткіші. Айналым санының артуынаайналу уақыты мен өндіріс уақытынық қысқаруы есебінен қол жеткізуге болады. Өндіріс уақыты технологиялық процесс пен пайдаланылған техниканың сипатымен байланысты. Оны қысқарту үшін технологияны жетілдіріп, еңбекті механикаландыру және автоматтандыру қажет.

Айналым уақытын қысқартуға мамандану мен бірлесудің дамуы, тікелей шаруашылық аралық байланыстырудың жақсаруы, жүк тасу, өзара есеп айырысу мен құжат айналымын тездетумен қол жеткізуге болады.

Әрбір кәсіпорын үшін айналымдылық коэффициенті өзіндік сипатта болады, егер ол анықталған болса, онда оның мағынасын қолайлы деңгейде ұстап тұру керек. Оны табу оп-оңай, егер кәсіпорын коэффициенттің осы мағынасында үнемі заемдық капиталды пайдалану тырысатын болса, онда шығындарды жабу мен қызмет ауқымын кеңейту үшін айналым капиталының айналым дылығының бұл жылдамдығы ақша қаражатын жеткіліксіз мөлшерде туындатып отырғанын көрсетеді. Ал керісінше, егер кәсіпорын тұрақты сату көлемінде ңемесе оның артуы барысында жеткілікті табыс тапса, ойда айналым капиталының айналым жылдамдығы тйімді болғандығы.

Ағымдағы активтердің айналымдылық жылдамдығы, жоғарыда келтірілген формула бойынша есептелген оның айналым санымен ғана емес және айналымның ұзақтығымен, айналым қаражатының беку коэффициентімен де сипатталады (немесе айналымдылықтың айналым коэффициентімен) .

Ағымдағы активтердің бір айналымының ұзақтығы мьша формуламен анықталады:

Мұнда: Д°- бір айналымның күнмен есептелген ұзақтығы;

-ағымдағы активтердің айналымдылық коэффициенті немесе ағымдағы актив-тердің айналым саны.

-ағымдағы активтердің айналымдылық коэффициенті немесе ағымдағы актив-тердің айналым саны.

Көрсеткіштің бір жылдық мәнін есептегенде кезеңнің ұзақтығы 360 күн, бір тоқсанға - 90 күн, бір айға - 30 күн құрайды.

Айналым қаражатын бекіту коэффициентінің форму-ласы мына түрде көрсетіледі:

Мұнда: К°- айналым қаражатын бекіту коэффициенті.

Т a С - ағымдағы активтердің орташа шамасы.

D n -өнім сатудан (жұмыс, қызмет көрсету) түскен табыс.

24-кестеде осы көрсеткіштерді есептеу көрсетілген.

24-кесте

Кәсіпорынның ағымдағы активтерінің айналымдылық көрсеткіштерінің динамикасы

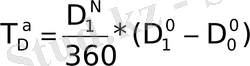

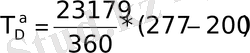

Кестеден ағымдағы активтердің бір жылда айналым жылдамдығының 1, 8-ден 1, 3 есеге дейін қысқарғаны көрінеді, нэтижесінде бір айналымның ұзақтығы 77 күнге артқан, бұл кәсіпорынның қаржы жағдайының нашарлағанын куәландырады (талданып отырған кезеңде ағымдағы активтерге салынған қаражаттың толық циклден өтуі мен қайтадан ақша түріне келуі былтырғы жылға қарағанда 77 күнге ұзақ болады) . Осының салдарынан кәсіпорынға былтырғы жыл деңгейінде өндірістік-коммерциялық қызметін жалғастыру үшін қосымша қаражат жұмылдыру қажеттігі туындайды. Айналымға қосымша жұмылдырылған қаражатты есептеу мына формуламен жүргізіледі:

Мұнда: D N 1 - есеп беру жылындағы сатудан түскен табыс (ақша) ;

Т a D - қосымша жұмылдырылған ағымдағы

активтер; D 0 1 және D 0 0 - есеп беру және өткен жыл-

дағы сәйкес айналым кезеңі.

Кәсіпорынның мәліметтері бойынша айналымға қосымша жұмылдырылған қаражат мөлшері 4958 мың теңге құрады:

Осылайша, бір айналымның 77 күнге баяулауы айналымға 4958 мың теңге қосымша қаражат жұмылдыруды қажет етті. Ал есеп беру жылында ағымдағы активтердің айналымдылығы 1, 3 рет құрады, демек, жыл бойғы қосымша жұмылдырылған қаражат 6445 мың теңге (4958*1, 3) болды.

Ағымдағы активтерді пайдалану тиімділігінің төмендегенін олардың бекіту коэффициенті де куәландырады. Сонымен, егер өткен жылы өнім бірлігіне ағымдағы активтердің 56 тиыны келсе, есеп беру жылында бұл көрсеткіш 21 тиынға артты, ал барлық сатылған өнімге айналым қаражатының үстеме шығыны 4868 мың теңге (0, 21*23179) құрады.

Ағымдағы активтердің жалпы айналымдылық коэффициентінің төмендеу себебін анықтау үшін, олардың жеке элементтерінің айналым процесі мен жылдамдығындағы өзгерістерді бағалау керек, оны жоғарыда келтірілген сәйкес формулалар бойынша есептеуге болады. Формулаға барлық ағымдағы активтер шамасының орныңа олардың жеке элементтерінің шамалары қойылады.

- Материалдық айналым қаражатының айналымдылық коэффициенті

Кәсіпорынның бағалау кезіндегі шығындары мен қорларының айналым санын көрсетеді, яғни олардың сатылу жылцамдығын сипаттайды. Толықтай алғанда бұл коэффициенттің мәні жоғары болған сайын, осы аз өтімді бапта солғұрлым азырақ қаражат байланады, кәсіпорынның қаржылық жағдайы тұрақтанып, айналым капиталында көбірек өтімді құрылым болады. Және керісінше, басқадай жағдайда тауардың шамадан тыс жиналып қорлануы, кәсіпорынның қаржылық белсенділігіне кері әсер етеді. Коэффициентті есептеу формула бойынша жүргізіледі, онда алымында - сатудан түскен табыс, ал бөлімінде - кезеңдегі шығындар мен материалдық-өндірістік қорлардың құнының орташа шамасы.

Өндірістік қорлар (материалдар) оларды дайындау (сатып алу) құны бойынша есептелетіндіктен, қорлардың айналымдылық коэффициентін есептеу үшін сатудан түскен табыс емес, сатылған өнімнің өзіндік құны пайдаланылады.

Онда есептеу мына формуламен іске асырылады:

Мұнда: К° З - материалдық айналым құралдарының айналымдылық коэффициенті;

S N - сатылған өнімнің толық өзіндік құны;

З С - өндірістік қорлардың орташа құны.

Неғұрлым айналымдылық көрсеткіші жоғары болған сайың, солғұрлым қорлар тезірек ақшалай қаражатқа айналады. Оның төмендеуі салыстырмалы түрде өндірістік қорлар мен аяқталмаған өндірістің ұлғайғанын немесе дайын өнімге деген сұраныстың бәсеңдегенің көрсетеді.

Өндіріс пен өнімді өткізуді қалыпты жүргізу мақсатында қорлар оңтайлы болуы керек. Көлемі жағынаң кіші, бірақ көбірек: қозғалмалы қорлардың болуы, кәсіпорынның қорында аз сомадағы ақшалай қаражаттың бар екендігін білдіреді. Қорлардың жиналып қалуы, кәсіпорынның өнімді өндіру мен сатудағы белсенділігінің күрт азайғанын куәландырады.

Материалдық айналым құралдарының айналымдылық коэффициентінің шамасына оны есептеу әдістемесі ғана емес және де кәсіпорында қабылданған материалдық қорларды бағалау әдістемесінің де айтарлықтай әсерін тигізетінін назарда ұстау қажет.

Қазіргі уақытта материалдық қорларды бағалаудың есептеу саясатын таңдауда кәсіпорынның құқықтары едәуір кеңейтілген. Осылайша отандық есептеу практи-касында бірінші рет біздің кәсіпорындар шет елдерде кеңінен танымал және қолданылатын ЛИФО мен ФИФО (LIFO, FІFО) сенімді материалды бағалау тәсілдерін қолдану мүмкіндігіне ие болды. ЛИФО әдісі ең соңғы сатып алынған материалды бірінші кезекте өндіріске шығынға шығаруды көздейді. Сонда баланс-тағы қалдықтың шамасы бірінші сатып алынған материалдың өзіндік құнынан туындап анықталады.

Керісінше ФИФО әдісін пайдалану кезең соңындағы материалдық қорларды соңғы сатып алу бағасымен бағалауға негізделген, ал жұмсалған материалдар сатылған өнімнің өзіндік құнына олардың алғашқы сатып алу құны бойынша шығынға шығарылады.

Енді материалдық қорлардың айналымдылығыный көрсеткіші шамасына оларды бағалаудың сол немесе басқа әдісін пайдаланудың қалай әсер ететіндігін қарайық.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz