Кәсіпорын қызметін бағалау және банкроттықтың алдын алу: Айвенго ЖШС-нің қаржылық жағдайын талдау және жетілдіру

МАЗМҰНЫ

КІРІСПЕ

Қазіргі таңда әлемдегі елдердің көпшілігі нарықтық экономика қатынастарын қолдайды.

Қазіргі нарықтық экономика негізінде кәсіпорынның дағдарысқа ұшырауының алдын неғүрлым ертерек алуда бақылау жүйесін қалыптастырудың маңызы ерекше. Оның негізгі бағыттары жөнінде мыналарды керсетуге болады:

• кәсіпорынның негізгі қызметі бойынша өз әріптестерінің, тауарлы өнімді жеткізіп берушілердің, несиелер, банк, өнімді тұтынушылардың кәсіпорынға деген теріс көзқарастарын мезгілінде сезіну;

• қайта ұйымдастыруға байланысты барлық өзгерістер (мәселен: ұйымдық, кәсіпорынның жабық және ашык бөлімшелері, филиалдары, еншілес бөлімшелері, олардың бірігулері) ;

- тауарды жеткізіп берушілердің жиі және негізсіз алмасулары;

- нарықтыңжаңатүрлеріне шығу;

- материалдар мен шикізаттарды көтерс сатып алу;

- басқа да кәсіпорынның стратегиясындағы құбылыстарды зерделей қадағалап, олардан жедел де тиісті қорытынды шығару.

Кәсіпорынның банкроттықа ұшырауы кейде оның жоғарғы деңгейдегі басшылары арасындағы жанжалдар мен келіспеушіліктеріне де байланысты.

Банкроттан шығу мақсатында кәсіпорын жұмысын жақсартуға бағытталған төтенше шаралары қолданылады .

Олардың негізгілерінің қатарына мыналар жатады:

- басшылықты алмастыру;

- кәсіпорынның ұйымдық құрылымын өзгерту;

- басқару аппаратын қызметтерін қысқарту;

- жоспарлау-бақылау орталықтандыру;

- шығындарга қатаң бақылау орнату;

- қызметкерлерді қайта даярлауды,

- көрсетілген қызмет түрлерін және өнімдер атауларын мейлінше қысқарту;

- маркетинг қызметін талапқа сай жоғары деңгейде ұйымдастыру.

Санациялау - б ұл әлемнің көлтеген елдерінде кең тараған, кәсіпорындардың, фирмалардың және басқа да өндіріс орындарының банкротқа ұшырамауын болдырмау мақсатында ірі банкілердің немесе мемлекеттің өзінің көмегімен жүзеге асырылатын қаржылық тұрақтандыру шараларының жүйесі.

1. КӘСІПОРЫН ҚЫЗМЕТІН БАҒАЛАУ КӨРСЕТКІШТЕРІ

1. 1. Кәсіпорын қызметі және оны бағалау көрсеткіштері

Тәуелсіздік алғаннан кейінгі жылдары Қазақстан экономикалық дағдарыстың жағдайы бүкіл өнеркәсіп пен өндірістер құрылымының баяу өзгеруімен қиындай түсті. Кез-келген кәсіпорын өзінің төлемқабілеттілігінің, қаржы тұрақтылығының болуы үшін барын жасауға ұмтылады. Ол үшін, банкроттық жағдайды дұрыс қолдана алулары керек.

Нарық жүйесіндегі негізгі әрекет етуші тауар болып табылады. Нарықтағы коммерциялық табыстың көлемі тап қазіргі жағдайда сапасы жоғары және тұтынушыға да, өндірушіге де тиімді тауарға байланысты болып отыр.

Өндірістік, шаруашылықтық, коммерциялық және басқа да қызмет түрлерін бастарда ең алдымен тәуекел қажет. Бұл біріншіден. Екіншіден, қызмет барысында экономикалық дамуды, тиісінше, есеп айырысуды, жұмыстың түпкі қорытындыларын бағалау үшін тиісті көрсеткіштерді таңдап алу қажет. Көрсеткіштер:

- индивидуалды(жекелеген) ;

- топтық;

- жалпыболып бөлінеді.

Талдау максаттарына байланысты көрсеткіштердің:

- абсалютті;

- салыстырмалы;,

- орташа шаманысандары қолданылады.

Әрбір нақты экономикалық көрсеткіштің "сапалық анықтылыққа" ие болуы шарт, егер онда екі жақты анықтылық болса, онда ол объективті көрсеткіш болып табылмайды.

Көрсеткіш - бұл да белгі (нышан), яғни белгілі бір міндеттердің орындалу деңгейін, қызметтер мен құбылыстардың сандық және сапалық жағын сипаттайды.

Нарықты қатынастар талабына байланысты барлық көрсеткіштерді:

- бағалық;

- шығындықдеп топтастыруға болады.

Бағалық көрсеткіштер осы немесе басқа да қызметтің нәтижелі даму деңгейінің мүмкіндіктерін немесе мақсатқа жетуін сипаттайды.

Шығындық көрсеткіштер - әр түрлі қызметтерді жүзеге асыруда шығын деңгейіне әсер ететін көрсеткіштер.

Практикада бағалық көрсеткіштер кең түрде қолданылады.

Мәселен:

- сатылған өнімнің жалпы көлемі;

- жиынтық пайда;

- шартты таза пайда;

- шартты таза өнім;

- несиені және қарыз проценттерін төлегеннен кейінгі пайда;

- салықтарды төлегеннен кейінгі пайда;

- барлық қосымша төлемдерді өтегеннен кейінгі пайда;

- өндірісті дамытуда жаңа капитал салымдарын жүзеге асырудан келтірілген соңғы өтімділік;

- дивиденттерді төлегеннен кейінгі пайда.

Тауар сатудың жалпы көлемі. Сатылған тауарлар мен көрсетілген қызметтердің кұнын былайша анықтайды:

Q=P x N

Р - тауар сатудың жалпы көлемі, тг;

Р - тауар бірліктерінің бағасы, тг;

N - сатылған тауардыц саны, дана.

1. 2. Кәсіпорын қызметінің тоқтауы (банкротқа ұшырау)

Банкроттық - борышқордың сот таныған төлем қабілетсіздігі. Борышқордың мүлкін басқару сот қаулысы бойынша несие - берушінің мүддесін көздей отырып жүзеге асырылады. Ерікті банкроттық несие берушілердің сотқа арыздануына байланысты пайда болады. Банкроттық туралы заңда несие берушілердің жағдайын жеңілдететін баптар бар. Қолданылу мерзімі біткен облигацияларды сатып алуға қабілетсіз корпорациялардың бұрынғы басқарушылар басшылығымен немесе қамқоршылар бақылауымен кайтадан ұйымдастыру жұмыстарын жүргізуіне, қарыз мөлшерін азайтуына немесе нысанын өзгертуіне рұқсат етіледі. Борышқорларға өзіне несие берушілер заң негізінде келісім жасау және қарызды төлеу уақытын ұзарту мүмкіндігі беріледі. Шығынды (пайда келтірмейтін) кәсіпорындардың өнімі мемлекеттік жоспарға енгізіледі, сөйтіп ондай кәсіпорын жоспарлы-шығынды кәсіпорын деп аталынады. Оның шығынының орны мемлекеттік дотация (жәрдемақы) есебінен толтырылады. Кәсіпорынның шығынға ұшырауын, әрдайым бірдей нашар жұмыс істеудің немесе төмен сапалы өнім шығарудың нәтижесі деуге болмайды. Әдетте, ол енгізілетін өндіріс жоспарына жоғарыдан тауарлардың мемлекеттік бағасының төмен деңгейде болуынан туындайды.

Алайда нарықтық экономикаға көшуге байланысты экономикалык жағдай күрт өзгеруде:

- банкроттық- шаруашылық өмірінің обьективтік немесе субьективтік себептерінен туындайтын белгілі бір табиғи құбылысқа айналып келеді;

- мемлекеттік дотациялар елеулі түрде тарылуда, бага неғұрлым икемді бола түсіп, сүраным мен үсынымды айқынырақ көрсетуде. Сондықтан тиімсіз жұмыс істейтін кәсіпорынның банкротқа ұшырауы мүмкін, оны тиісті өкілеттік орган куәландырады. Ондай кәсіпорындардың мүлкі қосымша қаражат табу үшін басқа кәсіпорынға (ұйымға) сатылуы, жалға берілуі немесе акционерлік меншікке өткізілуі мүмкін.

1. 3. Банкрот жүйесінің мақсаты мен пршщиптері

Кез-келген кәсіпорын қызметтері көлемінің өсу шегі болады, осыған орай әрбір процесс экономикалық өсуді ынталандырушы немесе тоқтатушы рөлін атқаруы мүмкін.

Американдық зерттеушілер құлдырау мен өрлеудің, дағдарыс пен банкроттың пайда болуының белгілі заңдылықтарын анықтап берді:

• біріншіден, кәсіпорынның өмірлік циклының барлық сатысында кезендік дағдарыстың пайда болуы;

• екіншіден, шағын және орта бизнес фирмаларына тән құлдырау немесе өрлеу циклдарының математикалык әдіспен анықталған ұзақтылығы.

Мәселен, американ фирмаларының өрлеу фазасы орта есеппен 3 жылға (1 жылдан 7, 7 жылға дейін), ал кұлау фазасы - 2, 8 жылға (1 жылдан 4 жылға дейін) созылады.

Батыс елдерінің экономикалык дамуының негізі болып табылатын нарықтық экономика белгілі бір бақылау жүйесін, кәсіпорындарды мүмкіндіктеріне карай толығымен ойсыраудан қорғау, банкротқа ұшыраған шаруашылық субьектілеріне көмектесу жүйесін жасап шығарады.

1-схема. Кәсіпорынның қаржы тұрақсыздығының (банкротка ұшырау) жүйесі

1-сехемада келтіріліп отырған банкрот жүйесі қандай да бір мемлекет болмасын қолдануға болатын тиісінше салдардан ұйымдық және әдістемелік құрылымдардан тұрады.

Бұл жүйенің негізгі мәні - өндіріс құрылымын нарық қалыптастырып отырған төлем сұранымын канағаттандыруға бейімдеу қажеттілігі.

Банкрот жүйесін құру және оны нақтылы іске асырудың түпкі мақсаты - тауар өндіруші және қызмет көрсетуші құрылымдардың тиімді жұмыс істеулерінің жағдайында ел тұрғындарының нарықтық сұранымдарына сәйкес халық шаруашылығын құрылымдық жағынан қайта құру. Бұған әлемдік экономиканың жетістіктері көрсеткендей, келесі принциптерді сақтағанда ғана қол жеткізеді:

- кәсіпорынның банкроттық жағдайында барлық шаруашылық субьектілері үшін өзара қарым-қатынастың коммерциялық жүйесін, қүқықтары мен міндеттерін бірыңғай тұрақты және сенімді орналастыру;

- борышқорға өзінің қызметін жаңадан бастау міндеттерін орындап шығуына мүмкіндік беру;

- банкрот және экономикалық құлдырау кезінде қауіпсіздік шараларын ойластыру;

- бизнесті қайта түлетудің жүйесін жасап шығару;

- борышқор кәсіпорынға өзінің міндеттерін орындауда қаржылық реттеу тетігін ұсыну, оларды бизнесті тоқтатпай түрып-ақ жақсарту;

- адал және сенімді әріптестердің (серік) жұмыстарын ынталандыру үшін коммерциялық және құқықтық жүйелер құру;

- қаржыға байланысты дауларды шешуде әдістемелік процедураны калыптастыру;

- банкротқа ұшыраған кәсіпорынды тарату кезінде банкрот жүйесіне қатысушылардың барлығының (несие беруші, қызметкерлер) мүддесін сенімді қорғау;

- борышқордың активтерін әділетті түрде бөлуге жағдай жасау.

Міне, осы айтылғандар банкрот жүйесінің келесі жылдары тұрақтанып, борышқор кәсіпорын нарық талаптарына бейімделіп кетулері мүмкін. Демек, кәсіпорындарды сақтап қалуға бағытталған атқарымдық принциптерінің қысқаша мазмұны осындай болып табылады. (схема 2)

Банкротқа ұшыраушының әр алуан қоғамдық институттар, партия және басқа да түрлі қозғалыс мүшелері арасында әр түрлі пікір таласын туғызуда. Олардың бірқатары экономикалық реформа кезіндегі тоқырау жолдарында кездескен киыншылықтарды желеу қылып, банкроттық процедураның пайдасын жоққа шығаруға тырысады. Алайда, банкротқа үшыраудың жоғарыда көрсетілген мақсаттары мен принциптері банкроттық жүйені обьективті позиция тұрғысынан бағалауға мүмкіндік береді. Бұлай деуімізге мына төмендегі себептер дәлел бола алады:

• біріншіден, мемлекеттік кәсіпорындардың көп бөлігі, шын мәнінде, ұзақ жылдар бойы жасырын банкрот жағдайында өмір сүріп жатты, мәселен: жалақының аз мөлшері, қысқартылған жұмыс күні мен жұмыс аптасының орын алып жатқаны. Ауыл шаруашылығы болса, мұндағы шаруашылықтың басым нысаны - совхоздардың басым көпшілігі мемлекеттің колдауында болды, дотациямен күй кешті.

• екіншіден, көптеген жеке кәсіпорындар банкроттық мәртебені қабылдамайды, демек, олар қызметтерін өз еркімен тоқтатады, оны қайта бастамайды.

Міне, осындай жағдайда банкрот жуйесін пайдалану тиімсіз де емес, өйткені банкротқа ұшырау жағдайды жақсарту жолдарын ойластыруға мүмкіндік туғызады. Демек, жағдайды жақсартуға бағытталған банкроттық процедура барлық қатысушылар үшін болмаса да, олардың көпшілігі үшін тиімді.

Шын мәнінде, кәсіпкер (оның ішінде мемлекет те) өз ісінің нығайуына мүмкіндік алады, алдына қойған мақсаты мен міндеттерін орындай алмағанына орай жетекшілікті өзгертеді, ал бұл өз кезегінде:

• оңды техникалық;

• маркетингтік және кадр саясатын жүргізуге;

• өндірісті дамытуға қажетті инвестициялар тартуға тиісті жағдай туғызады.

Несие беруші болса, ол өзінің ақшасын сақтап қалуға, ал коғам - экономиканың нарыққа бейімделген қүрылымын қалыптастыруға мүмкіндік алады. Бұл тұрғындарға да тиімді. Олар тұтынуға қажетті тауарлармен қамтамасыз етілсе, бизнес өкілдері тиімді және керекті істермен шұғылданады.

Әлеуметтік қорғау жүйесі :

- жұмыстан босап калған еңбекке жарамды адамдарға тиісті жағдай жасау қажеттілігін;

- жұмыссыздығы бойынша жәрдемақымен қамтамасыз етуге;

- олардың біліктілігін көтеру үшін кайта оқыту жұмыстарын ұйымдастыруды алдын-ала ескерулері қажет.

Банкрот жүйесінің құрамды бөлігі:

• кәсіпорынның қаржылық жағдайын болжамдау:

• дағдарыстың алдын алу және бақылау.

Дағдарыс жағдайын болжамдау бірнеше кезеңдерден тұрады:

• кәсіпорынның қаржылық жағдайын талдау;

- нарықтық катынастардың даму бағытын болжау;

- дағдарыстың себептері мен негізгі факторларын дер кезінде таба білу.

Кәсіпорын қызметінің табыстары мен сәтсіздіктері:

- сыртқы, бұларға кәсіпорын әсер ете алмайды;

- ішкі, бұлар кәсіпорын қызметкерлерінің ұйымдастыру жұмыстарын жүргізудегі қабілеттеріне байланысты факторларға тікелей байланысты.

Сыртқы (әлеуметтік) және ішкі (технологиялық) факторлардың өзгерулеріне қарай бейімделу, оларды шеберлікпен ұштастыра жүргізіп отыру кәсіпорынның тұрақты жұмыс істеуінің, өркендеп өсуінің бірден-бір кепілі (3-схема) .

Кәсіпорын қызметіне әсер ететін сыртқы факторларға мыналар жатады:

- халық қажеттілігінін өлшемі мен құрылымы;

- халықтың табыстары мен жинақтарының деңгейі, яғни оның сатып алу қабілеттілігі (бұған баға деңгейі және тұтыну несиесін алу мүмкіндіктері де кіреді) ;

Саяси тұрақтылық және ішкі саясаттағы бағыттар;

- ғылым мен техниканың тауар өндіру процесі мен оның бәсеке қабілеттілігін анықтайтын бағыттарын дамыту;

- мәдениет деңгейі, яғни тұтыну нормасы мен дағдылары;

- халықаралық бәсеке, мәселен, шетел фирмалары бір кездерде арзан еңбектің есебімен жеңіске жетсе, ал басқалары - жетілген технология негізінде.

Кәсіпорын басшылары өз мекемелерінің қаржылық жағдайына:

• ел экономикасының даму барысы;

• инфляция;

• кенеттен жаңа бәсекелестердің пайда болуы;

• мемлекеттік реттеу жұмыстарындағы келеңсіздіктер;

• мемлекеттік тапсырыстың күрт төмендеп кетуінің де әсер ететінін үнемі ескеріп отырулары қажет.

Кәсіпорынның дамуып анықтайтын және оның қызметінің нәтижелі болуының ішкі факторлары мынадай:

- кәсіпорынның негізгі мақсаты;

- оның қызметінің негізгі принциптері;

- ресурстар және оны пайдалану;

- маркетинг қызметін пайдаланудың деңгейі және оның сапасы.

Ішкі факторлардың маңызы жөнінде мынаны айтуға болады. Мәселен, американдык кәсіпорындардың 90%-ға дейінгісінің жұмыстарындағы сәтсіздік, міне, осы:

- тәжірибесіз менеджерлерге;

- істі жете білмейтін басшылыққа;

- олардың кәсіпорын жұмысын өзгеріп отыруына сәйкес ұйымдастыра алмағандықтарына байланысты екенін, елде жүргізілген зерттеу жұмыстары көрсеткен.

Кәсіпорын дағдарысының бұлардан басқа да ішкі себептері бар. Олар:

- жұмысты нарық талабына сай ұйымдастыра алмағандық, осыған байланысты кәсіпорынның көптеген орынсыз шыгынға ұшырауы;

- өндірілген тауардың бәсекеге кабілеттілігінің төмендеп кетуі;

- тауарлы өнім түр-түрінің дер кезінде жаңартылмауы;

- басқару қүрылымдарының үйлесімсіздігінен өнім өндіру мен дайын тауарды сатудағы шығындар деңгейінің тез көтеріліп кетуі;

- штаттың өсуі;

- қымбат бағалы технология, кұрал және басқа да еңбек заттарын шектен тыс пайдалану;

- өндірістің және кәсіпорынның жалпы мәдени деңгейінің төмендеуі;

- кадрлардыңбіліктілігі;

- өндірістің техникалық деңгейі;

- ұжым қызметкерлерінің өзара қарым-қатынастары;

- олардың нәтижелі жұмысқа сеніммен және ынталы түрде ұмтылуы және т. б.

Батыс елдері мамандарының пікірінше, классикалық нарықтық экономикада, банкротқа үшырау себептерінің барлық кәсіпорындардың сыртқы факторлары үштен бір бөлігін, ал ішкі факторлар үштен екі бөлігін құрайды екен.

1. 4. Кәсіпорындағы банкроттықтың алдын алу

Кәсіпорынның дағдарысқа ұшырауының алдын неғүрлым ертерек алуда бақылау жүйесін қалыптастырудың маңызы ерекше. Онын, негізгі бағыттары жөнінде мыналарды керсетуге болады:

• Кәсіпорынның негізгі қызметі бойынша өз әріптестерінің, тауарлы өнімді жеткізіп берушілердің, несиелер, банк, өнімді тұтынушылардың кәсіпорынға деген теріс көзқарастарын мезгілінде сезіну;

• қайта ұйымдастыруға байланысты барлық өзгерістер (мәселен: ұйымдық, кәсіпорынның жабық және ашык бөлімшелері, филиалдары, еншілес бөлімшелері, олардың бірігулері) ;

- тауарды жеткізіп берушілердің жиі және негізсіз алмасулары;

- нарықтың жаңа түрлеріне шығу;

- материалдар мен шикізаттарды көтерс сатып алу;

- басқа да кәсіпорынның стратегиясындағы құбылыстарды зерделей қадағалап, олардан жедел де тиісті қорытынды шығару.

Кәсіпорынның ойсырауы кейде оның жоғарғы деңгейдегі басшылары арасындағы жанжалдар мен келіспеушіліктеріне де байланысты.

Банкроттың басқа да ертерек байқалатын белгілері болады, кәсіпорын қызметіндегі қаржылық көрсеткіштердің өзгеруімен байланысты, сапалы түрде қаржылық есеп беру, оның уақытымен орындалмауы, аудиторлық тексерудің жүргізілмеуі:

- бухгалтерлік есеп беруді кешіктіріп үсыну және оның сапасын өзгерту, саналы (әдейі) әрекеттерге, не құрамның төменгі деңгейіне немен куәлік беру; осы және басқа да белгілер қаржылық басқарудың болымсыздыгына әкеліп соғады;

- бухгалтерлік баланс статьяларын пассив және актив жағынан өзгерту және олардың анықталган сәйкестігін бұзу;

-

кәсіпорынның жеткізілім бойынша өзінің міндеттерін орындаудағы не қызығушылықтарын, не болуы мүмкін қабілетсіздіктерді жөнінде немен түсіндіре алады,

- материалдық запастардың артуы және кемуі;

- жеткізушілер және несие беруде кәсіпорын қарыздарының артуы;

- кәсіпорынның табысын төмендету, кәсіпорындағы акция құнының кемуі, кәсіпорында өз оніміне өзгермелі (жоғары немесе төмен) бағаның белгіленуі.

Үнемі есепке алып отыратын, былайша айтқанда, әрдайым сақ болатын жайттар:

- кәсіпорынның кезектен тыс тексерілуі;

- коммерциялық қызметтердің орынсыз шектелуі;

- лицензиялардың алынып тасталуы немесе тоқтатылуы және т. б.

Кәсіпорынның қаржылық тұрақтылығын камтамасыз ету, дағдарыстың алдын алуды ұйымдастыру - өндірісті басқарудың құрамдас бөлігі,

Тактиканың екі түрі бар:

Қорғану тактикасы, яғни жиынтықты шараларды ұқыпты жүргізу. Олай болса, оның тиісті стратегиясы мен тактикасын қолдану кәсіпорынның бір калыпты жұмыс істеп, тиімділігін арттырудың кепілі болып табылады. Өнім өндіру, дайын тауарларды сату процесіндегі барлық шығындарды мейлінше қысқартуға негізделген.

Бастырмалату тактикасы, яғни бірінші кезекте стратегиялық мәні бар шараларды іске асыру.

Мұндағы негізгі бағыттар:

- нарықтардың жаңа турлерін зерттеу және оларды игеру;

- тиімді баға белгілеу;

- өндірісті жетілдіру есебінен шығындарды азайту;

- негізгі қорларды жаңарту;

- жаңа технологияны енгізу және т. б. жүргізіледі.

Осы кезенде кәсіпорын басшылығын қайта бекіту немесе алмастыру калыптасқан жағдайды кешенді талдау және бағалау жү_мыстары жүзеге асырылады.

Өндірістік бағдарламаның қайта қаралуына сәйкес:

- кәсіпорынды дамытудың стратегиясы да өзгереді;

- нарықта кәсіпорынның тыңғылықты позициясын рәсімдеу;

- шығарылатын өнім атауларын жаңарту;

- жаңа нарық сегменттерін игеруді қарастырады.

Банкрот жүйесінің өркендегені тек кәсіпорындар және олардың әр түрлі міндеттемелер бойынша әріпіестері ғана емес, сонымен қатар мемлекеттік басқару органдары да кіреді, Мемлекеттік өкімет органдары банкрот жүйесіне қатысушы болған жағдайында, олар ұйымдық, құқықтық және әлеуметтік қамту атқарымдығын қамтамасыз етулері тиіс.

Банкрот жүйесінің алдында тұрған мақсаттар мен міндеттер оның әдіс және әдістемелік біртұтас жүйесін жасау талабын қойып отыр.

Талдамалы әдісті пайдалану (қаржы, өндірістік-техникалық жақсарту, басқарудың тиісті бағдарламалары мен инвестиция жоспарын жасау, сыртқы басқару, конкурстық өндіріс, санация) қаржылық жағдайға ұкыпты талдау жүргізуге, кәсіпорынды басқару жүйесіне, оның өндірістік және маркетингтік қызметтерін жандандыруға мүмкіндік береді.

Даярлау және қайта даярлау әдістемесін қолдану басқарма кұрамын тағайындауда (төрелік және конкурстық басқарма) және таңдауда, сонымен қатар кәсіпорынның басқа да қызметкерлерін іріктеуде, оларды басшы органдарда жұмыс ұсыну процесінде айрықша рөл атқарады.

Банкроттың ертерек байқалатын нышандарына жататындар:

а) кәсіпорынның қаржылық қызметінің нашар екендігін сипаттайтын есептерді кідіртіп беру;

б) каржылык нәтиже туралы есепте және баланс құрылымындағы кенеттен пайда болган өзгерістер, әсіресе:

- есеп шоттардағы ақшаның кенеттен азайып кетуі (ол екінші жағынан, есеп шоттағы акшаның көбеюі келешекте күрделі каржының мүмкіндіктеріне теріс әсерін тигізудің айғағы) ;

- дебиторлық қарыздардың көбеюі (бұлардың күрт азайып кетуі де тиімсіз, өйткені қоймадағы дайын өнімдердің тым көбеюі оларды сату процесін киыңдатып жібереді) ;

- дебиторлық шоттардың ескіре бастауы;

- дебиторлық және кредиторлық қарыздар балансының бұзылуы;

- кредиторлық қарыздардың өсуі (сонымен қатар есеп шоттарда қолма-қол ақша тұрғанда кредиторлық қарыздардың күрт азайғаны өндіріс көлемінің тарыла бастағанының айғағы) ;

- сатылатын тауар көлемінің азаюы;

в) кәсіпорындағы жанжалдар, әлдекімді басшылық қызметтен босату, қабылданған шешімдердің сан жағынан бірден артуы және т. б.

Мұнымен қатар сатылатын тауар көлемінің шектен тыс көбейіп кетуі де пайдалы болмауы мүмкін. Өйткені жан-жақты, терең ойластырылмай сатып алынған шикізаттардың және күрделі қаржы шығындарынын, көбейіп кетуі келешекте кәсіпорын балансының бұзылуына әкеледі, ал бұл банкротқа ерте ұшырау деген сөз. Бұдан басқа сатылатын өнімдердің ретсіз көбейіп кетуі өнім өндіру мөлшерінде кәсіпорынның банкротқа ұшырау алдындағы құлдырауын көрсетеді.

Кәсіпорынның банкротқа ұшырауының мынандай кезеңдері бар.

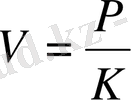

Жасырын кезең. Бұл кезең кәсіпорынның, оның тапқан пайдасының капиталдандырылуымен анықталатын "бағасының" төмен түсіп кетуі:

Р - салықтарды, сонымен қатар қарыздармен және дивидендтердің процентіне байланысты төлемдерді төлегенге дейінгі күтілген пайда;

К - кәсіпорынныц барлық пассивтерінің (міндеттемелерінің) құнының орташа өлшемі;

V - күтілген "кәсіпорын бағасы ".

"Кәсіпорын бағасының" төмендеуі оның пайдалық деңгейінің төмендегені деген сөз. Бұл бірінші жағынан. Ал екінші жағынан, бұл жақын арада қабылдауға мәжбүр болатын міндеттемелердің орташа құнының артқанын көрсетеді. Олай болса, жақын және ұзақ мерзімді келешектегі "кәсіпорын бағасын" есептеп отыру қажет және тиімді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz