Кәсіпорындағы өндірістік шығындардың бухгалтерлік есебі мен өндірісті ұйымдастыру

ӨНДІРІСКЕ ЖҰМСАЛҒАН ШЫҒЫНДАРДЫҢ ЕСЕБІ

Кәсіпорындағы өндірістік есеп пен өндірісті ұйымдастру

Кәсіпорын - түрлі өндірістерден және шаруашылықтардан (негізгі, көмекші, қосымша, қосалқы және эксперименттік) тұратын күрделі механизм.

Көсіпорынның жекелеген өндірістік буындары бойынша жоспарлау және шығындарды есепке алу мақсатында өндірілетін өнімнің атқаратын қызметіне қарай барлық өндірістер негізгі және қосымша өндірістер болып екіге бөлінеді.

Негізгі өндіріске көсіпорын шығаратын өнімдер, сондай-ақ өнімді сатуға және зауыт ішінде тұтынуға (желілік, ұсталық,, престеу - машина жасау зауыттарында) арналған шалафабрикаттарды дайындайтын өндірістер жатады.

Көмекші өндіріс негізгі өндірістің өнімін әзірлеуге қатыспайды, бірақ өнім өндіруге, қызмет көрсетуге, жұмыс жасауға тікелей ықпал етеді (жөндеу-механиқалық және аспаптық цехтар, электр-көліктік, сумен жабдықтау және т. б. ) .

Қосымша цехтар (мақта қалдықтарынан тазартылған мақта өндіру жөніңдегі цехтар) негізгі өндіріс қалдықтарын кәдеге жаратуға септігін тигізеді.

Қосалқы цехтар (ыдыстар мен буып-түю материалдарын дайындаумен айналысатын цехтар) негізгі материалдардан емес, бірақ негізгі және көмекші өндірістерде пайдаланатын материалдардан өнім өндіреді.

Эксперименттік (тәжірибелік) цехтар тәжірибелік үлгілерді дайындайды және түрлі экспериментгік жұмыстарды атқдрады.

Бұдан басқа кәсіпорында қызмет көрсететін өндірістер мен кәсіпорын ұжымының тұрмыстық қажетгілігін қанағаттандыратын шаруашылықтар (тұрғын-үй коммуналдық шаруашылық, моншалар, кір жуатын орындар) болады. Бұл кәсіпорындар өнімді дайындауға, сондай-ак басқа да тарапта жұмыстарды атқаруға немесе қызмет көрсетуге өз септігін тигізеді.

Өндірістік есепті дұрыс ұйымдастырдың кез-келген кәсіпорын үшін маңызы зор.

Өндірістің бухгалтерлік есебін ұйымдастыру көбіне өндірістін тұрпатына (типіне) байланысты болады. Өндіріс жеке-дара, сериялық және жаппай өндіріс болып үш топқа (тұрпатқа) бөлінеді.

Жеке-дара (жекелеген) өндіріс - өнім жекелеген даналарымен немесе қайталанып отыратын шағын тапсырыстарымен дайындалатын өндіріс. Бұл ауыр машина жасауға, кеме жасауға, бірегей станоқтар мен турбиналарды өндіруге тән. Оның мынадай ерекшеліктері бар: ондағы цехтар нақты бір салаға мамандандырылмайды; субъект пен цехтардың өндіріс бағдарламасында бұйымдар мен олардың бөлімдерінің көп мөлшерде болуымен ерекшелшеді, дайындық-қорытындылау жұмыстарына кететін шығындардын деңгеиі салыстырмалы жағдайда алғанда біршама үлкен болады; өндірістің басқа да тұрпаттарына қарағанда өндірістік цикл ұзақ болып келеді. Жеке-дара өндірісте, әдетте, шығыңдарды есепке алу үшін және өнімнің өзіндік құнын қалькуляциялау үшін тапсырыстық әдіс қолданылады, бұл орайда шығындар әрбір бұйым (тапсырыс) бойынша есепке алынады.

Сериялық едіріс біркелкі бұйымдарды дайындап шығарудын оқтын-оқтын қайталанып отыруымен сипатталады және оған мынадай ерекшеліктер тән. шығарылатын өнім номенклатурасының шектеулілігі; жұмыс орындарының салыстырмалы түрде алғанда кең мамандануы; мамандандырылған машиналардың, аспаптар мен қондырғыларыньщ қолданылуынын щектеуліліп. Сериялық өндіріс машина жасау енеркәсібінде және металл өңдеуде неғұрлым кең тараған. Бұл кәсіпорындарда өнімнің шығарылуын есепке алу сериялы бұйымдарға тән етіп қолданылады, бірақ ол бұйымдарды құрастыратын партияларға қолданылмайды.

Сериялардың көлеміне қарай өндірістер мынадай үш түрге бөлінеді: ірі сериялық өндіріс (өнім жыл бойы үздіксіз дайындалады), сериялық (мамандану анағұрлым тар, ал өндірістік желілер мен цехтар бойынша және технологиялық жағынан мамандырылған), ұсақ сериялық өндіріс (жекелеген өндірістен ұсақ сериямен өнім шығаруға арналған) .

Сериялық өндірісте шығынды есепке алудың және өнімнің өзіндік күнын қалькуляциялаудың нормативтік немесе қайта жасау әдістерін қолданады.

Жаппай өндіріс - ұзақ уақыт бойы бірдей өнімді үздіксіз шығаратын өндіріс тұрпаты (типі) . Шығарылатын өнімдердің ассортименті (түрлері) көп болмағанымен олардың шығарылатын мөлшері айтарлықтай көп болуы мүмкін, белгілі бір салаға ыңғайланған жабдықтардың жоғары деңгейі және өндіріствд жұмыс ырғағының жоғары болуы өндірістің осы тұрпатына тән белгілер болып табылады. Бұл арада әдеттегідей өнімнің және оның негізгі элементтершщ өзіндік қүньш есепке алудың және қалькуляциялаудың нормативтік әдісі қолданьшады.

Өндірісті ұйымдастыру типі (тұрпаты) тек шығындарды еседке алуға және өнімнің өзіндік қүнын қалькуляциялауға ғана әсер етіп қоймайды, сонымен бірге бастапқы есепті ұйымдастыруға, талдамалық есепке де әсер етеді- Мәселен, ірі сериялық және жаппай өндірістерде шығарылатьш онім мен жалақы ауысым (смена) ішінде өндірілген өнім рапорттарына, ал жеке-дара және ұсақ сериялық өндірістерде - жасалған жұмыстар нарядтарымен үйлесімде кебіне маршруттық парақтарына жазылады.

Кез келген өнімді өндіру, жұмыстарды атқару және қызметгі көрсету белгілі бір шығындармен байланысты, ондай есеп мынаны қамтамасыз етуі керек: жалпы өнім көлемін, әрбір өнім түрлерінің нақты өзіндік кұнын есептеу (қалькуляциялау), қызметті көрсету, жұмысты орындау, өндірілген өнімнің нақты шығысын толық, дер кезінде және шынайы көрсету, сондай-ақ жалпы бизнес жолау үшін ақпараттарды жинау және бақылауды көздейді.

Шешімді қабылдау ұшін ақпараттарды жинаған кезде белгілі бір шешім типтерін қабылдау үшін белгілі бір шығын түрлері манызды болуы, ал кейбіреулері үшін сол шығындар ескерілмеуі мүмкін. Шын мәніңде, өндірістік шығындар кептеген белгілері бойынша жіктелуі мүмкін:

- шығындардың туындайтын (пайда болатын) орындары (өндірістер, цехтар, учаскелер) бойынша; өндіріс тізбесі (соның ішінде өндеуі) бойынша, ал олар шығындарды есепке алу мен жоспарлау кезінде субъектінің есеп саясатында анықталгандай етіп бөлінеді;

- қызметтер, жұмыстар және өнім түрлері бойынша; өндіріс шығындары жекелеген өнім түрлерінің өзіндік құнына немесе біртектес өнім топтарына енеді;

- шығындар өнімнің өзіндік қүнына ену тәсілі бойынша; тікелей - өнімнің өзіндік құнына тікелей жатқызылатын, яғни жекелеген өнім түрлерін ендірумен байланысты болып; жанама - өнімнің өзіндік құнына таратылып бөлінетін, яғни бірнеше өнім түрлерін өндірумен байланысты болып бөлінеді;

- өндіріс шығындары өнімнің көлеміне катысты екіге бөлінеді: айнымалы - шығарылған өнімнің келемі өзгеруімен шығынның да есуі немесе азаюы мүмкін (негізгі материаддар мен шикі заттың шығысы, технологиялық энергия мен отын, өндіріс жұмысшыларының жалақысы және т. б. ) ; тұрақты - өнімнің шығару көлемі өзгерген кезде, деңгейі өзгермейтін шығындар (өндіріс ғимараттарын жарыктандыру мен жылытуға кеткен шығыстар, негізгі құралдардың амортизациясы) ;

- шығыстар түрі бойынша (баптары және элементтері бойынша) ; экономиқалық элементгер бойынша шығындарға: материалдықшығындар; еңбек ақы шығындары; еңбек акыдан айдарьшатын аударымдар; негізгі құраддардың амортизациясы (тозуы) ; басқа да шығыстар кіреді.

Шығындар басқару қызметі (функциясы) бойынша:

- өндірістік (өндіріс процесінің барысында пайда болады) ;

- коммерциялық (сатумен байланысты) ;

- әкімшілік (басқару процесімен байланысты) .

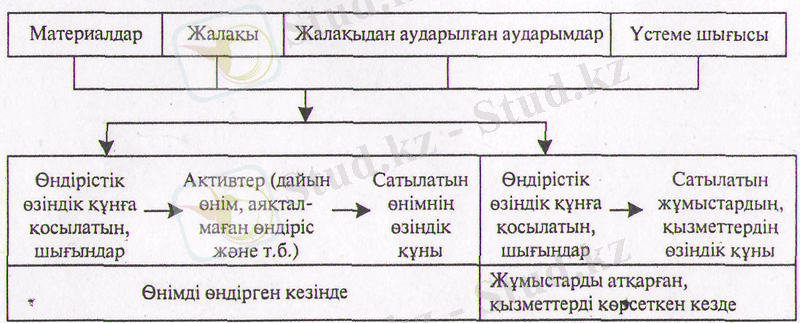

Коммерциялық және әкімшілік шығыстар кезең шығыстарына жатады, ал олар өндірістік қалькуляциялауды есептеудің негізі болып табылады, олардың сызбасын (схемасын) мынадай етіп салуға болады:

Өндірістік өзіндік құнын ұйымдастыру және басқарушылық шешімді қабылдау мен Келтірілген сызбадан байқағанымыз өзіне активтердін азаюын енгізетін шығындар (материалдар, ақша қаражаты және т. б. ) немесе міндеттемелердің өсуіне (көбінесе кредиторлық қарыздар) әкелетін шығындар жаңа активтерді жүзеге асырады, ал ол ресурс ретінде анықталып, өткен оқиғалардың нәтижесі ретінде одан болашақта табыс алынатын болып күтіледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz