Кәсіпкерлік қызмет субъектілерінің жауапкершілігі: мәні, түрлері және міндеттемелерді қамтамасыз ету шарттары мен тәсілдері

9. КӘСШКЕРЛІК ҚЫЗМЕТ СУБЪЕКТІЛЕРІНІҢ ЖАУАПКЕРШІЛІГІ

Жоспар:

9. 1. Кәсіпкер жауапкершілігінің, мәні және түрлері

9. 2. Кәсіпкерлердің әкімшілік жауапкершілігі

9. 3. Кәсіпкерлердің міндеттемелерін қамтамасыз ету шарттары және тәсілдері

9. 1. Кәсіпкер жауапкершілігінің, мәні және түрлері

Жалпы түрде кәсіпкерлердің жауапкершілігі деп мемлекеттің, қызметкерлердің, клиенттердің, шаруашылық жүргізу субъектілерінің құқықтарын бұзуға, орындалмаған (келісімшарттық) міндеттемелерді қалпына келтіруге бағытталған белгілі бір іс-әрекеттерді жасау қажеттілігін, міндетін түсінеді. Сәйкесінше, шаруашылық жүргізуші әріптестер, мемлекеттік органдар кәсіпкерлердің құқықтарын бұзатын шешімдерді қабылдаған жағдайда, келісімшарттық міндеттемелерді орындамаған жағдайда кәсіпкерлердің алдында жауапты болады. Жауапкершілік келісімшарттарды дүрыс орындамау немесе мүлдем орындамау жағдайында заңмен белгіленген міндеттер мен міндеттемелерді орындамаудан пайда болады.

Кәсіпкерлер заңдық тұрғыдан жаупкершілікте болады. Ол кәсіпкерлердің құқықтық нормалармен және келісімшарттық міндеттер мен міндеттемелердің орындалмау салдарынан болатын, қолайсыз жағдайға душар болуына қарамай, құқықтық нормалармен белгіленген міндеттерді орындау қабілеттілігі. Заңдық нормаларды салалық ерекшеліктеріне қарай жатқызылуына байланысты кәсіпкерлердің азаматтъщ-құқықтық, әкімшілік және қылмыстьщ жауапкершілігі деп бөлуге болады. Сонымен қатар тәртіптік, материалдық, моральдық- жауапкершілік деп те бөлінеді (31-сурет) .

Кәсіпкерлер нарықтық экономиканың субъектілері, азаматтық қызметке қатысушылар ретінде ең алдымен азаматтыц жауапкершілікте болады. Бұл жағдайда ол қарастырылған міндеттер мен міндеттемелерді мүлдем орында-мау немесе дүрыс орындамау азаматтық заңнамамен белгіленген заңдылықтың салдары болып табылады (10-кесте) . Азаматтық жауапкершілік мемлекетке немесе басқа тұлғаға (кредиторға) қатысты құқық бұзушы үшін залалдың орнын толтыру, мүлікті тұтқындау, зияндардың орнын толтыру, тұрақсыздық айыбын төлеу түріндегі заңды бұзушыға, мүліктік (қаржылық) тұрғыдан іацмсн белгіленген жауапкершілікті орындауға міндетті шаралар ретінде сипатталады.

Азаматтық жауапкершілік мүліктік болып табылады. Ол отемақылық сипатқа ие, өйткені оның басты мақсаты зиян шекксн тараптың (кредитордың) құқықтарын қалпына келтіру болып табылады.

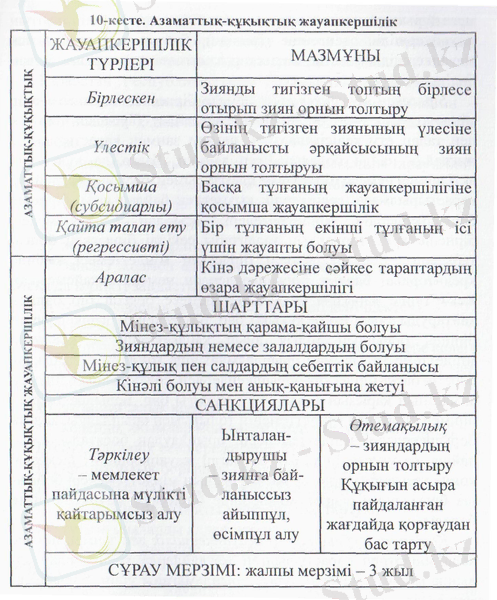

Азаматтық жауапкершілік мүліктік болып табылады және өтемақылық сипатқа ие. Өйткені оны қолданудың басты мақсаты зиян шеккен тараптың (кредитордың) құқықтарын қалпына келтіру болып табылады. Кәсіпкерлердің азаматтық жауапкершілігі келісімшарттан тыс қатынастардан пайда болады. Ол өз кезегінде құқықтың сәйкес нормаларымен белгіленеді. Сонымен қатар, жасалған келісімшарттардың орындалмауы немесе дұрыс орындалмауы нәтижесінен шығады. Кінэлі тараптың жауапкершілік деңгейіне (рөліне) байланысты азаматтық жауапкершілік үлестік, бірлескен, қосымша және аралас болып бөлінеді (10-кесте) .

Бірлескен жауапкершілік немесе бірлескен талап ету егер міндеттемелік зат бөлінбейтін жағдайда, бірлескен міндет пен талап ету келісімшартпен немесе заңмен қарастырылған жағдайда пайда болады. Егер заңмен, басқа да құқықтық актілермен немесе міндеттеме шарттарымен, басқаша жағдайлар қарастырылмаса, кәсіпкерлік қызметпен байланысты, бірнеше борышкерлердің міндеттемелері, - осындай міндеттемедегі бірнеше кредиторлардың талаптары секілді бірлескен болып табылады. Борышкерлердің бірлескен міндеттемесі кезінде кредитордың барлық борышкерлерден немесе әрқайсысынан жеке түрде қарызды толығымен немесе белгілі бір бөлігін қайтаруды талап етуге құқығы бар. Бірлескен борышкерлердің бірінен борышын толық алып қанағаттанбаған кредитор міндеттеме толығымен орындалмайынша міндетті болып қала беретін басқа бірлескен борышкерлерден, сол борышкердің өтей алмағанын қарызын талап етуге құқығы бар. Борышкерлердің бірімен бірлескен міндеттеменің толығымен орындалуы, қалған борышкерлерді міндеттемелерін орындаудан босатады. Осы-лайша, өз үлестерін толық салмаған жауапкершілігі шектеулі қоғам қатысушылары, әр қатысушының міндеттемелері бойынша белгіленген салым мөлшерінде бірлескен жаупкершілікте болады.

Қосымша (субсидиарлы) жауапкершілік деп заңмен немесе келісімшартпен қарастырылған жағдайларда кредиторлар алдында міндеттемелерді дүрыс орындамағаны үшін, борышкермен қатар жауап беретін тулғалардың (азаматтардың) қосымша жауапкершілігі танылады.

Қайта талап ету (регрессивті) жауапкершілік, заңдық тұрғыдан бір тұлғаның жауапкершілігін екінші тұлға өтейді. Мысалы, жұмыс беруші, өз жұмыскерінің әрекетінен болған зардапты, оны шегушіге өтегеннен кейін, зардап мөлшерін жұмысшыдан өндіріп алуға құқығы бар, яғни қайта талап ету әдісімен.

Аралас жауапкершілік деп екі тараптың да кінәсі бойынша міндеттемелерді дүрыс орындамау немесе толық орындамау нәтижесінде пайда болатын жауапкершілік танылады.

Қазақстан Республикасының Қылмыстық кодексінде кәсіпкерлік қызмет аясындағы қылмысты істерге арналған -«Экономикалық қызмет аясындағы қылмыстар» атты арнайы тарау бар.

«Экономикалық қызмет аясындағы қылмыстар» тарауы бойынша жиі кездесетін қылмыстық істерге келесілер жатады:

1) заңды кәсіпкерлік қызметке қарсы тұру;

2) заңсыз кәсіпкерлік;

3) жалған кәсіпкерлік;

4) заңсыз жолмен алынған ақшалай қаражаттарды немесе басқа да мүлікті заңдастыру;

5) монополиялық іс-әрекеттер мен бәсекені шектеу;

6) тауарлық белгіні заңсыз пайдалану;

7) акцизделуге жататын тауарларды маркілеу ережелері мен тәртібін бұзу, акциздік алым маркаларын қолдан жасау мен пайдалану;

8) экономикалық контрабанда;

9) кедендік алымдар мен төлемдерді төлеуден бас тарту;

10) бухгалтерлік есеп ережелерін бұзу;

11) кредиторлық борышты төлеуден бас тарту;

12) азаматтың салықты төлеуден бас тартуы;

13) ұйымдардың салықты төлеуден бас тартуы;

14) тұтынушыларды алдап-арбау;

15) мәмілені жасауға күштеу немесе одан бас тартуға күштеу.

Қылмыстық жауапкершілік келесідей түрлерде қарастырылған:

1) 25-25000 дейінгі айлық есептік көрсеткіш мөлшерінде немесе 2 аптадан 1 жылға дейінгі кезеңге сотталғанның жалақысының немесе басқа да табысының мөлшері ретінде айыппұл;

2) белгілі бір қызметпен айналысуға немесе белгілі бір лауазымынан айыру құқығы, негізгі жазаретінде 1-5 жылға дейінгі аралықта және қосымша жаза ретінде 6 айдан 3 жылға дейінгі аралықта;

3) 60 сағаттан 240 сағатқа дейінгі аралыққа қоғамдық жұмыстарға тарту;

4) 2 айдан 2 жылға дейінгі тәртіп жұмыстарына жіберу;

5) 1-6 айға дейінгі аралыққа тұгқындау;

6) мүлікті тәркілеу арқылы немесе 6 айдан 15 жылга дейінгі аралыққа бас бостандығынан айыру.

9. 2. Кәсіпкерлердің әкімшілік жауапкершілігі

«Әкімшілік құқық бұзушылықтар туралы» Қазақстан Республикасының Кодексінде (ары қарай Кодекс) кәсіпкерлік қызмет, сауда мен қаржылар аясындагы, сонымен қатар салық салу аясындағы әкімшілік құқық бұзушылықтарға арналған арнайы тараулары бар (11-кесте) .

11-кесте. Әкімшілік құқык бұзушылықтар

1) тауарлардың және басқа да заттардың заңсыз саудасын жүргізу;

2) құжатсыз тауарларды сату;

3) салықтық емес төлемдерді бюджетке толық мөлшерде немесе уақытысында төлемеу;

4) лауазымды тұлғамен бухгалтерлік есеп туралы заңды бұзуы;

5) заңды тұлғамен бухгалтерлік есеп туралы заңды бұзуы;

6) міндетті аудитті өткізуден бас тарту (шетелдік қатысуы бар барлық кәсіпорындарда міндетті жыл сайынғы аудит өткізілуі қажет) ;

7) төлемдерді өткізу бойынша Қазақстан Республикасының заңна-малық актілерімен бекітілген шектеулерді бұзу (басқа тұлғаның пайдасына 4000 айлық есептік көрсеткіштен жоғары сомаға азаматтық-құқықтық мәмілелер бойынша қолма-қол тәртіпте занды тұлғалармен төлем дерді жүзеге асыру) .

1) салық органында салық есебіне тұру мерзімін бұзу;

2) салық есептілігін үхынбау, сонымен қатар салық төлеушінің мониторингін өткізу үшін құжаттарды ұсынбау;

3) салық салу, объектілерін көрсетпеу;

4) салық салу объектілерін, табыстары мен шығыстарын есепке алу ережелерін бұзу;

5) салықтар мен бюджетке төленетін басқа да сомаларды төмендету;

7) Жалған шот-фактураны жазып беру;

8) акцизді тауарларды кіргізу, тасымалдау, өндіру, сақтау мен өткізу ережелерін бұзу;

9) акцизді алым маркаларымен акцизді тауарларды маркілеу тәртібі мен ережелерін бұзу;

10) фискалды жадысы бар бақылау-кассалық машиналарды қолдану тәртібін бұзу;

11) салық қызметі органдары мен олардың лауазымды тұлғаларының заңды талаптарын орындамау.

1) тауарлардың және басқа да заттардың заңсыз саудасын жүргізу;

2) құжатсыз тауарларды сату;

3) салықтық емес төлемдерді бюджетке толық мөлшерде немесе уақытысында төлемеу;

4) лауазымды тұлғамен бухгалтерлік есеп туралы заңды бұзуы;

5) заңды тұлғамен бухгалтерлік есеп туралы заңды бұзуы;

6) міндетті аудитті өткізуден бас тарту (шетелдік қатысуы бар барлық кәсіпорындарда міндетті жыл сайынғы аудит өткізілуі қажет) ;

7) төлемдерді өткізу бойынша Қазақстан Республикасының заңнамалық актілерімен бекітілген шектеулерді бұзу (басқа тұлғаның пайдасына 4000 айлық есептік көрсеткіштен жоғары сомаға азаматтық-құқықтық мәмілелер бойынша қолма-қол тәртіпте занды тұлғалармен төлем дерді жүзеге асыру) .

салық салу аясында

1) салық органында салық есебіне тұру мерзімін бұзу;

2) салық есептілігін ұғынбау, сонымен қатар салық төлеушінің мониторингін өткізу үшін құжаттарды ұсынбау;

3) салық салу, объектілерін көрсетпеу;

4) салық салу объектілерін, табыстары мен шығыстарын есепке алу ережелерін бұзу;

5) салықтар мен бюджетке төленетін басқа да сомаларды төмендету;

6) салықтар мен бюджетке төленетін басқа да төлемдерді ұстап қалу және (немесе) аудару бойынша салық агентімен және басқа да құзыретті орган алдындағы (ұйыммен) өз міндеттемелерін орындамауы;

7) Жалған шот-фактураны жазып беру;

8) акцизді тауарларды кіргізу, та-сымалдау, өндіру, сақтау мен өткізу ережелерін бұзу;

9) акцизді алым маркаларымен ак-цизді тауарларды маркілеу тәртібі мен ережелерін бұзу; 10) фискалды жадысы бар бақылау-кассалық машиналарды қолдану тәртібін бұзу;

11) салық қызметі органдары мен олардың лауазымды тұлғаларының заңды талаптарын орындамау.

Кодекстің басқа тарауларында кәсіпкерлік қызметпен байланысты құқық бұзушылықтарды және олар үшін жауапкершілікті қарастыратын тараулар бар. Олардың ішінен жиі кездесетін әкімшілік құқық бұзушылықтарға мыналар жатады:

1) белгілі бір тәртіпте бекітілген жобалық құжатсыз, сараптаманы өткізусіз немесе құрылыс жұмыстары құқығына рүқсат алмай объектілерді тұрғызу және қайта құру жағдайлары бойынша құрылыс, құрылыс-монтажды, жөндеу-қалпына келтіру жұмыстарын жүргізу, тұрғын үйлерді қайта жабдықтау мен қайта жобалау;

2) белгілі бір тәртіпте іске қосылмаған объектілер мен кешендерді іске қосу;

3) қоршаған ортаны қорғау бойынша экологиялық талаптарды бұзу және жерді дұрыс пайдаланбау;

4) Қазақстан Республикасының шетелдік жұмыс күшін тарту мен пайдалану ережелерін бұзу.

Әкімшілік Кодекспен заңды тұлғалардың жауапкершілігі, ал Кодекстің жеке тарауларында - ұйымның лауазымды тұлғаларының жауапкершілігі қарастырылған. Бұл жағ-дайда, кәсіпкерлік қызмет құрылымдарында баскару фунциясын атқаратын, ұйымдастырушылық-реттеуші немесе ұйымдастырушылық-шаруашылық қызметтегі міндеттемелерді орындау барысында, әкімшілік құқықты бұзған басшылар мен басқа да қызметкерлер жауапты.

Дара кәсіпкерлер лауазымды тұлғалар ретінде әкімшілік жауапкершілікте болады. Кодекс тарауларында занды тұлғаның жауапкершілігі қарастырылған жағдайда - дара кәсіпкерлер заңды тұлға ретінде жауапкершілікте болады.

Құқық бұзушылық үшін жауапкершілік бестен екі мыңға дейінгі айлық есептік көрсеткіш есебіндегі айыппұл түрінде, ал кейбір жағдайларда тіпті одан да жоғары көлемде қарастырылған. Кейбір құқық бұзушылықтар үшін айыппұл белгілі бір сомадан пайыздық мөлшерде есептелінеді. Мысалы, салық төлеуші - салық салу объектісінің заңды тұлғасы ретінде салық салу объектілерін көрсетпеген жағдайда, салық салу объектілерінің көрсегілмеген құнының елу пайызы мөлшерінде айыппұл төлеуге міндетті.

Айыппұлдардан басқа, Кодексте қосымша немесе өз бетінше жұмыс істейтін әкімшілік-құқықтық әсер етудің келесідей шаралары қарастырылган:

1) азаматтығы жоқ тұлғалар мен шетелдіктерді Қазақстан Республикасынан тыс жерге шығару;

2) 15 тәулікке дейінгі әкімшілік тұтқындау;

3) құқық бұзушылықтың тікелей объектілері болып табылатын тауарлар мен көлік құралдарын тәркілеу;

4) лицензия, арнайы рұқсат немесе білікті аттестат (куәлік) іс- әрекетін тоқтату.

Әкімшілік жауапкершіліктің қағидалары болып мыналар табылады:

■ заңдылығы;

■ жазаның даралығы;

■ материалды қарастыру мен ол бойынша шешім қабылдаудың жариялылығы;

■ жауапкершіліктің (жазаның) болмауының мүмкін еместігі;

■ тек құқық бұзу мен кінэлі болған жағдайдағы жауапкершілік.

9. 3. Кәсіпкерлердің міндеттемелерін қамтамасыз ету шарттары және тәсілдері

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz