Кәсіпкерлік ұйымдарды қайта ұйымдастыру, тарату және банкроттық: Қазақстан Республикасының құқықтық тәртібі

14. кәсшкерлік қызметті тоқтату

14. 1. Кәсіпкерлік ұйымдарды кайта igvpy мен сауыңтыру

Қайта ұйымдастыру - бұл заңды түлғалардың мұрагерлік қатынастарына экелетін заңды тұлғаның мүлкі мен істерін таратпай-ақ құқықтық жағдайын езгерту.

Заңды тұлғаны щйта ұпымдастыру қызмет етуді тоқтату тәсілі болып табылады. Ол келесідей нысандарда жүзеге асыры-луы мүмкін:

♦♦♦ бірігу;

• қосылу;

♦♦♦ бөліну;

♦J» бөлініп шығу;

*1* қайта өзгеру.

Қайта ұйымдастыру құзіретті құрылтай құжаттары бар заңды түлға органымен немесе оның құрылтайшыларының (қатысушыларының) шешімі бойынша өткізілуі мүмкін.

Заңды түлғаларды қайта ұйымдастыру үрдісінің маңызды элементі, олардың қүқықтары мен міндеттерінің мұрагерлігін қамтамасыз ету болып табылады. Өйткені аталған үрдіс эмбебап қүқықтық мүрагерлікке негізделген, ол мүрагерге қайта құрылатын занды тұлғаның міндеттері мен қүқықтарын шекте-мей, толығымен беруді қарастырады. Іс жүзіндегі пайдаланып жүрген заңнамамен қайта құрылатын заңды түлғаның құқықтары мен міндеттері жаңадан пайда болатын заңды тұлғаға келесідей тәртіпте беріледі деп бекітілген:

• қайта құрылу, бірігу мен қосылу кезінде - беру актісіне сәйкес;

• бөліну және бөлініп шыгу кезінде - бөліну балансына сәйкес.

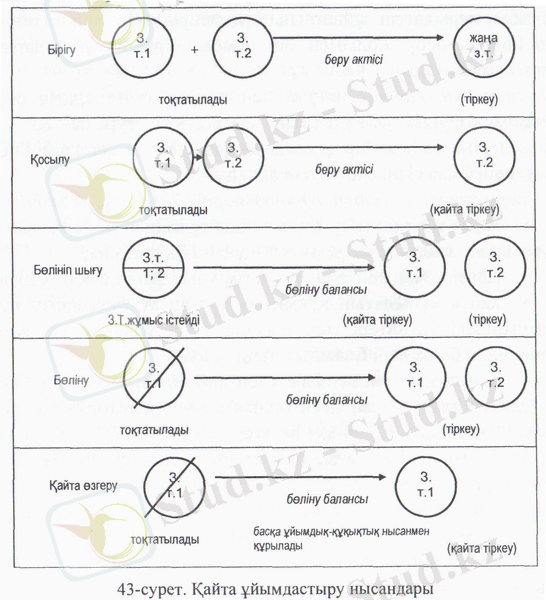

Бұл жағдайда, беру актісі мен бөліну балансындағы құқықтық мұрагерлік туралы ережеде, қайта құрылатын заңды тұлғаның барлық несие берушілер мен борышкерлерге қатысты міндеттемелері және басқа да тараптар алдындағы міндеттемелері толығымен қарастырылуы қажет. Аталған құжаттар заңды тұлға мүлкінің иесімен немесе заңды түлғаны қайта құру туралы шешімді қабылдаған органмен бекітіледі. Қайта құрылған заңды тұлғаның құрылтай құжаттарына неме-се жұмыс істеп тұрған заңды тұлғаның құрылтай құжаттарына өзгерістер енгізу үшін олар міндетті түрде тіркеуден өтуі ке-рек. Қайта құру процедураларын өткізу кезінде беру актісін не-месе бөліну балансын құрастыруға ереше назар аудару керек. Өйткені аталған қүжаттардың типтік нысандары іс жүзінде заңмен бекітілмеген. Ең алдымен, бұл құжаттарды құрастыру алдында көрсетілген мәліметтердің растығын дәлелдеу үшін міндеттемелер мен мүлікті түгендеуді өткізу керек (43-сурет) .

Ұйымдардың бірігуі деп бір немесе бірнеше ұйымдардың барлық құқықтары мен міндеттерін беру жолымен немесе олардың қызметін тоқтату арқылы жаңа ұйымның пайда болу-ын айтады. ¥йымдардың бірігуі кезінде олардың әрқайсысының барлық қүқықтары мен міндеітері жаңа құрылған ұйымға беру актісі бойынша өтеді.

Ұйымдардың цосылуы деп басқа ұйымға барлық қүқықтары мен міндеттерін бере отырып бір немесе бірнеше ұйымдардың өз қызметтерін тоқтатуын айтады.

Ұйымның бөлінуі деп қайта құрылатын ұйымдарға барлық қүқықтары мен міндеттерін беру жолымен, ұйымның қызметін тоқтатуын айтады.

Ұйымның бөлініп шыгуы деп қызметін тоқтатпай, қайта ұйымдастырылатын ұйымның қүқықтары мен міндеттерінің бір белігін беру жолымен бір немесе бірнеше ұйымдардың құрылуын айтады.

Үпымның ңайта өзгеруі деп заңды түлғалардың жеке ұйымдастырушылық-қүқықтық нысандары туралы ҚР АК ережелеріне сәйкес бір ұйымдық-құқықтық нысандағы заңды тұлғаның басқасына айналуын айтады.

Беру актісі келесідей ақпараттарды қамтыганы жөн:

• қайта ұйымдастырылған заңцы тұлғаның және құқықтық мұрагердің аталуы мен ұйымдық-қүқықтық нысаны;

• мерзімі мен қайта ұйымдастырудың ұйымдық нысаны;

• қайта құрылатын құқықтық тұлғаның, оны қайта құру мерзіміндегі активтері мен пассивтерінің баланстық сомасы және оның бөлімдері бойынша таңдамасы;

• алынатын бухгалтерлік есеп нысандарының және басқа да қүжаттардың тізімі; дебиторлық және кредиторлық борыш бойынша аналитикалық мәліметтер; кәсіпорынның есептік саясаты бойынша бүйрығы, салыстыру ведомостары, түгендеу қүжаттары және т. б.

Бухгалтерлік баланстың типтік нысаны бойынша құ-растырылатын бөліну балансы, бұрын жұмыс істеген заңцы түлғаның жалпы балансы мен барлық жаңа тұлғалардың бала-ныстарынан тұрады.

Егер де заңнамалық актілермен немесе қайта құру тура-лы шешіммен басқаша жағдайлар қарастырылмаса, мүліктік құқықтар мен міндеттемелер құқықтық мұрагерге тіркеу кезінде өтеді. Қайта құру үрдісінде маңызды жағдайлардың бірі қайта құрылатын заңды тұлғаның барлық несие берушілерді уақытылы жазбаша ескертуі болып табылады. ҚР АК 48-бабы осы аталған жағдайды реттейді.

Жеке түрде заңды түлғаларды қайта құру үрдістері толы-ғырақ түрде арнайы нормативтік актілерде қарастырылады.

Қайта ұйымдастыру ерікті немесе мәжбүрлі түрде жүргізілуі мүмкін.

Беру актісі мен бөліну балансында келесідей мәліметтер қарастырылуы цажет:

> қайта ұйымдастырылатын заңды түлғаның аталуы, ұйымдық-қүқықтық нысаны;

> қайта құрылатын заңды тұлғаның барлық несие беру-шілер мен борышкерлерге қатысты міндеттемелері және тараптардың талас тудыратын міндеттемелерін қоса алғандағы қүқықтық мұрагерлік ережелері;

> заңды түлға мүлкінің иесімен немесе қайта құрылу тура-лы шешім қабылдаған органмен бекітіледі;

> қайта құрылған заңды түлғалардың құрылтай қүжаттары тіркеу үшін немесе жұмыс істеп тұрған заңды тулғалардың құрылтай қүжаттарына өзгерістер енгізілген жағдайда олар әділет органдарына міндетті түрде тіркелуі керек.

14. 2. Кәсіпкерлік ұйымдарды тарату

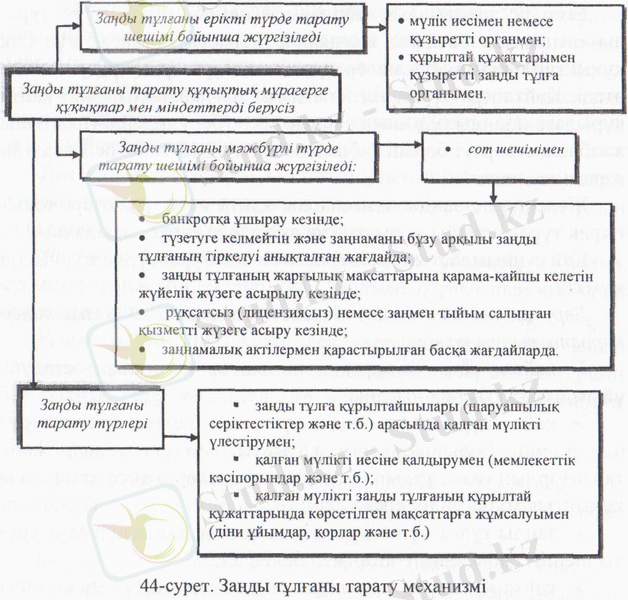

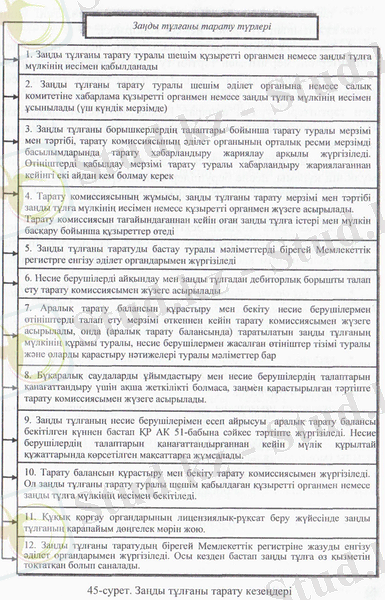

Тарату - төлем қабілетсіз борышкердің қызметін тоқтату үшін, заңды түлғаның міндеттері мен құқығының басқа қүқықтық мұрагерлік түлғаға өтпейтін, сот шешімі бойын-ша жүзеге асырылатын рэсім. ҚР АК заңцы тұлғаны тарату тәртібінің екі тәсілін қарастырады: қрапайым және мәжбүрлі (44, 45-суреттерді қараңыз) .

Заңды тұлға мүлкінің иесі немесе заңцы түлғаны тарату туралы шешім қабылдаған орган (ҚР АК 50-бабының 1-тармағы) ол туралы тіркеу органына бірден хабарлауға міндетті.

Тіркеу органына таратуды тіркеу үшін келесідеп қүжаттар ұсынылады:

• бекітілген нысан бойынша таратуды тіркеу туралы өтіиіш (мемлекеттің үлестік қатысуы бар ұйым үшін - реестр-ұстаушының белгісі бар өтініш) ;

• заңды түлғаны тарату туралы шешім (соттың, құзіретті органның, заңцы түлға мүлкінің иесінің және т. б шешімі) ;

• құрылтай қүжаттарының және статистикалық карточканың түпнүсқалары;

• заңды тұлғаны мемлекеттік тіркеу немесе қайта тіркеу туралы куәліктің түпнүсқасы;

• таратуды тіркеу үшш алынған алымды төлегені үшін төлем құжатының түбіртегі немесе көшірмесі;

• заңды тулғаны тарату туралы және несие берушілер өтініштерінің мерзімі мен тәртібі туралы мәліметтерді жария-лауды дәлелдейтін цүжат. Заңды тұлғаны тарату туралы, со-нымен қатар несие берушілермен өтініштерді ұсыну мерзімдері мен тәртіптері туралы ақпарат Қазақстан Республикасының Әділет министрлігінің ресми мерзімді басылымдарында жария-лануы керек;

• аралық тарату бапансы, онда таратылатын заңды тұлға мулкінің құрамы, несие берушілер өтініштерінің тізімі, оларды талқылау нәтижелері туралы мәліметтер болады;

• тарату балансы;

• заңды тұлға мөрімен бекітілген тарату баланстары мен аралық тарату баланстарын бекіту туралы, заңды тұлғаны та-рату туралы шешім қабылдаған органның немесе заңды тұлға мүлкі иесінің шешімі;

• жоюга деген заңды тұлға мөрін қабылдау туралы ішкі істер органы анъщтамасының түбіртегі;

• бюджет алдында қарыздарының жоқтыгы туралы салық органдарының аньқтамасы;

• кедендік төлемдер мен аяцталмаган сыртқы сауда мәмілелері бойынша қарыздарының жоцтыгы туралы кедендік органдардыц анъщтамасы;

• акциялар шыгаруды жою туралы қүзіретті органның ескертуі (акционерлік кргамдар үшін) .

Тауарлардың (жұмыстар, қызметтер) сәйкес нарығында ба-сымды (монополиялық) орынға ие нарық субъектісі мен табиғи монополиялар субъектілерінің қызметін тоқтату тіркеу органы мен монополияға қарсы органның алдын ала келісімі бойынша жүзеге асырылады.

Филиалды (өкілдікті) есептен алып тастау үшін әділет органдарына төмендегідей қүжаттар ұсынылады:

■ өтініш;

■ филиалдың (өкілдіктің) қызметін тоқтату туралы құзыретті органның шешімі;

■ есептік тіркеу (қайта тіркеу) туралы куэліктердің түпнұсқалары - ережелер мен статистикалық карточкалар;

■ салық органдарындағы тіркеу есебінен алып тастау туралы филиалдың (өкілдіктің) орналасу орны бойынша салық органының анықтамасы;

■ филиал (өкілдік) қызметін тоқтатуды тіркегені үшін алым төлеу туралы түбіртек (төлем қүжатының көшірмесі) .

Несие берушілердің талаптарын қанағаттандыру тәртібі келесідей тәртіпте жүргізіледі:

Таратылатын заңды түлға жауапкершілікте болатын, қажетті нақты төлемдерді жинақтау жолымен денсаулыққа не-месе адам өміріне зиян тигізгені үшін азаматтардың талаптары қанағаттан дыру.

Еңбек шарты бойынша жұмыс істеген түлғаларға өтемақыларды және еңбекақы бойынша есеп айрысулар, оның ішінде жалақыдан үсталып қалған қарыздар мен алименттерді және міндетті зейнетақы жарналарын төлеу, сонымен қатар авторлық қүқықтар бойынша сыйыақыларды төлеу жүргізіледі.

Таратылатын банкроттың мүлкімен қамтамасыз етілетін міндеттемелері бойынша талаптар сомасын қамтамасыз ету.

Бюджет пен бюджеттен тыс қорларға міндетті төлемдер бой-ынша қарыз өтеледі.

Заңнамалық актілерге сәйкес басқа несие берушілермен есеп айрысулар жүргізіледі.

Әрбір кезектің талабы алдыңғы кезектің талабы қана-ғаттандырылғаннан кейін ғана қарастырылады.

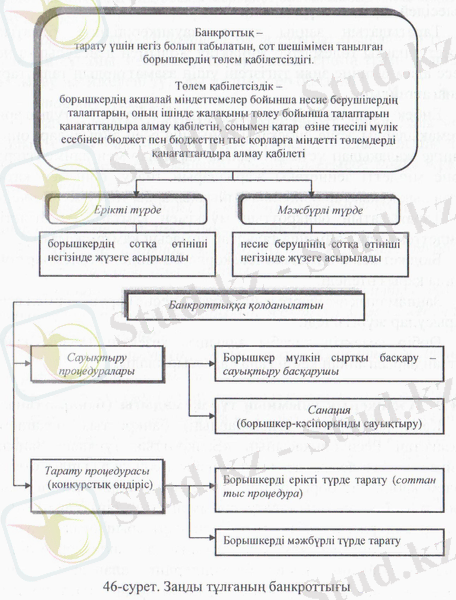

14. 3. Кәсіпкерлік ұйымның тұраңсыздығы (банкроттығы)

Кәсіпорындардың (ұйымдардың) банкроттық механизмі Қазақстан Республикасының «Банкроттық туралы» Заңына сәйкес жүзеге асырылады, ол арнайы процедураларды өткізу, төлем қабілетсіз борышкерді сауықтыру, заңды тұлғаны бан-крот деп тану мен оны тарату, сонымен қатар таратудың соттан тыс процедурасын өткізу тәртібі мен шарттарын анықтайды.

Тәлем қабілетсіздік деп борышкердің ақшалай міндеттемелер бойынша несие берушілердің талаптарын, оның ішінде жалақыны төлеу бойынша талаптарын қанағаттандыра

алмау қабілетін, сонымен қатар езіне тиесілі мүлік есебінен бюджет пен бюджеттен тыс қорларға міндетті төлемдерді қанағаттандыра алмау қабілетін айтады. Егер де борышкер орындау мерзімінен бастап үш ай ішінде міндеттемелерін орындамаса, борышкер төлем қабілетсіз болып танылады. Оның міндеттемелері активтер құнынан артады, егер де оның балансының қанағатсыз құрылымы болса. Заңды тұлғаның банкроттығы туралы жалпы сипаттама 46-суретте келтірілген.

Заңнамалық және қаржылық тәжірибеде кәсіпорын банкроттыгының келесідей түрлерін бөліп көрсетеді:

Жалган банкроттъщ - несие берушілерге тиесілі төлем-дердің немесе қарыздардан жеңілдіктердің уақытын создыру үшін, сәйкесінше қарыздарды төлемеу үшін жасалатын несие берушілерді шатыстыру мақсатында өзінің телем қабілетсіздігі туралы коммерциялық ұйым иесінің (дара кәсіпкер) немесе басшысының жалған түрде жариялауы.

Алдын ала ойластырылган банкроттыц - коммерциялық ұйымның иесімен (дара кәсіпкермен) немесе басшымен жеке мүдделерді немесе басқа да мүдцелерді көздей отырып жасалған, ірі зиян тигізген төлем қабілетсіздікті эдейі құру не-месе көбейту.

Нақты банкроттъщ пайдаланылатын капиталдың нақты жоғалтуларына байланысты кәсіпорынның болашақта өз қаржылық тұрақтылығы мен төлем қабілеттілігін толық қалпына келтіре алмау қабілетімен сипатталады. Капитал жоғалтуларының апаттық деңгейі мұндай кәсіпорынға болашақ кезеңде тиімді шаруашылық қызметті жүзеге асыруға мүмкіндік бермейді, соның салдарынан ол заңды түрде банкрот деп жария-ланады.

Техникалық банкнот. Пайдаланылатын термин дебиторлық борышты төлеу мерзімінің біршама өтіп кетуінен болған кәсіпорынның төлем қабілетсіздік жағдайын сипаттай-ды. Және де мұнда дебиторлық борыш мөлшері кәсіпорынның кредиторлық борышынан артады, ал оның активтерінің сомасы оның қаржылық міндеттемелерінен біршама артады.

Борышкердің немесе борышкер-кәсіпорын иесінің заңсыз іс-әрекеттеріне банкроттықты көре отырып несие берушілердің барлығына немесе кейбіреуіне зиян тигізетін іс-әрекеттері жатқызылады, олар:

- борышкер мүлкінің бір бөлігін немесе міндеттемелерін жасырып қалу;

- борышкердің шаруашылық қызметін жүзеге асырумен байланысты кез келген есептік қүжатты жою, жасырып қалу, жалған түрде дайындау;

- бухгалтерлік қүжаттардағы қажетті жазуды жою немесе одан бас тарту;

- несие түрінде алынған немесе бағасы теленбеген борыш-кер мүлкінің бір бөлігін жою, сату немесе кепіл ретінде салу.

ҚР заңына сәйкес борышкердің банкроттық белгілерін анықтау үшін мыналар ескерілуі қажет:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz