Тәуелсіздік кезеңіндегі Қазақстанның қаржы жүйесінің эволюциясы мен қазіргі жағдайы

Қазақстан Республикасының қаржы жүйесінің даму эволюциясы және қазіргі кездегі жағдайы

Тәуелсіздік алғаннан бастап Қазақстанда нарық талаптарына сәйкес келетін қаржы жүйесін құруға бағытталған күрделі реформалар жүргізілуде. Реформалар барысында нарықтық экономика талаптарына сай, ұлттық экономиканың тұрақтылығы мен қауіпсіздігін қамтамасыз ететін қаржы жүйесін қалыптастыру іс-шаралары жүйелі түрде жүзеге асырылуда.

Мемлекеттің қаржы жүйесі қаржы-экономикалық институттардың және олардың арасындағы қаржы қатынастарының жиынтығынан құралатын болғандықтан, егемендік алған уақыттан бастап нарықтық сипатқа ие субъектілерді және қаржы-экономикалық қатынастарды құруға түбегейлі бет бұрыс жасалды.

Бүгінгі таңға дейінгі тәуелсіз Қазақстанның қаржы жүйесінің даму тарихын түрлі объективті факторлардың әсерінен қалыптасқан 4 кезеңге бөліп қарастыруға болады.

Бірінші кезең, орталықсыздану, 1991-1993 жылдар . Өткен ғасырдың 90-шы жылдарының басында КСРО-ның халық шаруашылығының терең дағдарысқа ұшырауы, қалыптасқан қаржы-экономикалық қатынастардың бұзылуы, одақтас республикалар арасындағы шаруашылық байланыстардың үзілуі орталықтандырылған жүйенің дәрменсіздігіне алып келді. Сол кездегі КСРО-ның Мемлекеттік банкі мемлекеттік бюджеттің дефицитін жабу мақсатында бірнеше рет ақша эмиссиясын жүргізді және айналымдағы ақша мөлшерін шамадан тыс көбейтіп жіберді. Кеңес сомының төлемқабілеттілігі күрт төмендей бастағандықтан тұтынушылардың ақшаны тауар формасына жедел айырбастауы кең етек жайды. Сонымен қатар, бұрынғы Одақтас Республикалардың жедел, кей жерлерде асығыс өзінің ұлттық валютасын енгізуі қолма-қол ақша массасының Қазақстан экономикасына шамадан тыс шоғырлануына мүмкіндік туғызды, нәтижесінде инфляция, гиперинфляцияға ұласты. Мысалыға, 1991 жылы кеңес сомының құнсыздану деңгейі 14. 7%, 1992 жылы 296% болса, 1993 жылы инфляция қарқыны 216% құрады.

Тәуелсіздік алған сәтте Қазақстанда республиканың ерекшеліктері мен мүдделерін есепке алатын өзіндік экономикалық саясаты болған жоқ. Сондықтан да, алғашқы екі жылда ресейдің экономикалық бағдарламасына ұқсас саясат жүргізілді, ал республиканың дербестілігі тек жекелеген мәселелерде көрініс тапты.

Тек 1993 жылы 15 қарашада ұлттық валюта теңгені айналымға енгізу нәтижесінде еліміз егеменді мемлекет ретінде тәуелсіз қаржы-экономикалық жүйені құруға мүмкіндік алды. Ұлттық экономиканы нарықтық жүйеге көшірудің принципиалды жаңа міндеттерін шешу үшін қаржы-несие жүйесін реформалау қажеттілігі туындады. Орталықтандырылған, ескі қаржы жүйесін жою және жаңа жүйені қалыптастыру өте қиын, әрі көп уақытты қажет ететін процесс болды.

Бұл кезеңде елімізде қаржы жүйесінің негізгі құрамдас бөліктері - қаржы институттары құрыла бастады және олардың қалыпты жұмыс істеуіне алғышарттар дайындалды. 1993 жылдың ортасынан бастап республикалық валюталық биржа қызметін бастады. Еліміз Халықаралық Валюталық Қор, Дүниежүзілік Банк және т. б. халықаралық қаржы институттарына мүшелікке енді және сырттан қарыз капиталын тарту мүмкіндігіне ие болды.

1993 жылы теңгенің айналымға енгізілуімен қатар, Қазақстан Республикасының Ұлттық банкі және Коммерциялық банктер туралы заң қабылданды. Нәтижесінде, 1993 жылы Қазақстанда 203 коммерциялық банк тіркелді.

«ҚР-ның сақтандыру туралы» заңы 1992 жылдың шілдесінде қабылданғаннан соң, заңда бекітілген жарғылық капитал мөлшерлемесінің төмен болуы, түрлі салықтық және кәсіпкерліктің басқа түрлерімен айналысуға жеңілдіктер сақтандыру ұйымдарын ашуға қолайлы жағдай туғызды. Осылайша Республикамызда 1, 5 жыл ішінде 700-ге жуық сақтандыру ұйымдары құрылды.

2-кезең. Қалыптасу және орнығу кезеңі, 1994-1999 жылдар. 1994-1995 жылдары өнеркәсіп өндірісінің 50% құлдырауы және Ұлттық Банктің бюджет дефицитін жабуға тікелей қаржы жұмсауы теңгенің тез құнсыздануына алып келді - мысалыға, 1994 жылы инфляция 1258 % құрады.

Ұлттық валютаны ендіру сәтіндегі тарихи қалыптасқан ахуал нәтижесінде Ұлттық Банк іс жүзінде коммерциялық банктердің функциясын орындады: кәсіпорындарға тікелей кредиттер берді, мемлекеттік бюджет тапшылығын тікелей қаржыландыруды жүзеге асырды, бұл орталық банктің мәртебесіне қайшы келді. Сондықтан Ұлттық Банк бірінші кезекте банк жүйесін реформалауды жүзеге асырды:

- Ұлттық Банктің экономикаға тікелей несиелер беру және бюджет дефицитін қамтамасыз ету практикасы тоқтатылды, нәтижесінде инфляция 1995 жылы 60. 3% болса 1998 жылы 1. 9%-ды құрады;

- банктерді қайта қаржыландыру тетігі айтарлықтай өзгерді: кредиттік ресурстарды Ұлттық Банк кредиттік аукциондар арқылы және ломбардтық негізде орналастыра бастады;

- 1995 жылы Ұлттық Банк туралы заң өзгерістермен қайта қабылданды, оған сәйкес Ұлттық Банктің тәуелсіздігі заң жүзінде айқындалды, ұлттық валютаның ішкі және сыртқы тұрақтылығын қамтамасыз ету мақсаты алға қойылды;

- экономиканы несиелеу функциясы екінші деңгейлі банктерге өтті, олар несие ресурстарын қалыптастыру үшін халықтың жинақ ақшасын, шаруашылық жүргізуші субъектілердің қаражатын және сыртқы заемдарды тарта бастады.

Бұл кезеңде екінші деңгейлі банктердің саны қысқарды (1994 жылы 6 банкінің, 1995 жылы 31 коммерциялық банктің лицензиясы қайтып алынды) . 1996 жылы банкаралық валюталық биржа «Қазақстан қор биржасы» болып қайта құрылды, 1997 жылы «Құнды қағаздар туралы» заң қабылданып, қор биржасында мемлекеттік қарыз міндеттемелері сатыла бастады. 1997 жылы «Зейнетақымен қамсыздандыру туралы» заң қабылданып, 1998 жылы жинақтаушы зейнетақы реформасы басталды, 1999 жылы ұлттық экспортерларды қолдау мақсатында теңге девальвациясы жүзеге асырылды.

1994 жылдың сәуірінде сақтандыру ұйымдарының санын азайту және олардың қызметін қадағалау мақсатында «Сақтандыру нарығының құрылуы және дамуы бойынша ұйымдық-құқықтық шаралар туралы» ҚР-ның президентінің Жарғысы бойынша сақтандыру бизнесін мемлекеттік реттеу жүйесі енгізілді. Осының нәтижесінде 1995 жылдың соңында сақтандыру ұйымдарының саны 53-ке дейін қысқарды.

3-кезең. Оңтайландыру және даму кезеңі 2000-2007 жылдың орта шеніне дейін. Бұл кезеңде Қазақстан экономикасының даму ерекшеліктерін есепке ала отырып, қаржы жүйесін дамытудың базалық шарттары ретінде монетарлық, фискалдық және инвестициялық саясаттардың монетаристік және неокейнсиандық модельдері жүйелі түрде жүзеге асырылды.

2000 жылдан бастап әлемдік қаржы нарықтарының тұрақтануы, әлемдік тауар нарықтарындағы қолайлы баға конъюнктурасы, әлемдік экономиканың жандануы Қазақстандағы макроэкономикалық ахуалға оң ықпал етті. Айтарлықтай капитал ағымы байқалды, халықтың банктерге салымдары мен банктердің экономикаға кредиттері қарқындап өсті. Бұл кезеңде инфляция бір қалыпты деңгейде қалыптасты (жылына 6, 4%-8, 4%), ал ЖІӨ-нің орташа жылдық өсуі 10, 3% құрады.

Екінші деңгейлі банктер сыртқы нарықтардан белсенді түрде қаржы құралдарын тарту арқылы экономиканы кең көлемде қаржыландыруға мүмкіндік алды. Күрделі құрылыс саласы, ипотекалық тұтыну несиелері, сауда операциялары коммерциялық банктер тарапынан оңай қаржы алу мүмкіндігіне ие болды.

2004 жылдың басынан бастап жеке тұлғалардың банктердегі салымдарының көлемі 73, 8%-ға ұлғайып, 2006 жылдың 1 қаңтарына 596, 8 млрд. теңгені құрады. Осы кезеңде салымдарды қорғау жүйесі депозиттерді сақтандырудың негізгі халықаралық стандарттарының барлығына дерлік, атап айтқанда ХВҚ жəне Қаржы тұрақтылығының форумы ұсынған стандарттарға сəйкестендірілді.

Сақтандыру ұйымдарының жиынтық активтері 2003 жылдың 1 қаңтарындағы көрсеткіштермен салыстырғанда 5, 9 есе ұлғайып, 2006 жылдың 1 қаңтарына 73, 3 млрд. теңгені құрады, сақтандыру резервтері 2, 5 есе ұлғайды (32, 1 млрд. теңге) .

Бағалы қағаздар нарығын дамыту жəне инвестициялау мүмкіндіктерін кеңейту мақсатында инвестициялаудың ұжымдық нысандары арқылы халықтың (кəсіби емес инвесторлардың) ақшасын тарту тетіктерін жетілдіруді көздейтін Қазақстан Республикасының бағалы қағаздар нарығын дамытудың 2005-2007 жылдарға арналған бағдарламасы қабылданды.

Тіркелген үлестік инвестициялық қорлардың саны 2005 жылдың 1 қаңтарынан бастап 2006 жылдың 1 қаңтарына дейінгі кезеңде 2-ден 45-ке дейін ұлғайды. Бұл ретте, қарастырылып отырған кезеңдегі үлестік инвестициялық қорлардың жиынтық активтері 32 есе ұлғайып, 12 311 млн. теңгені құрады.

Міндетті зейнетақы жарналары бойынша салымшылардың (алушылардың) дербес зейнетақы шоттарының (бұдан əрі - шот) саны 2003 жылдың 1 қаңтарынан бастап 2006 жылдың 1 қаңтарына дейінгі кезеңде 41 % ұлғайып, 7 613 369 бірлікті құрады. Ерікті зейнетақы жарналары бойынша салымшылар (алушылар) шоттарының саны жинақталған зейнетақының жалпы сомасы 479, 9 млн. теңгеден тұратын 32 336 бірлікті құрады.

Мемлекеттік инвестициялық қызметтің тиімділігін жетілдіру жəне арттыру еліміздің экономикасына сыртқы жəне ішкі инвестицияларды тартуға септігін тигізу мақсатында даму институттары құрылды.

«Қазақстан Даму Банкі», «Қазақстанның инвестициялық қоры», «Ұлттық инновациялық қор», «Шағын кəсіпкерлікті дамыту қоры», «Экспорттық кредиттер мен инвестицияларды сақтандыру жөніндегі мемлекеттік сақтандыру корпорациясы», «Инжиниринг жəне технологиялар трансферті орталығы» жəне «Маркетингтік-талдамалық зерттеулер орталығы» акционерлік қоғамдары сияқты қаржылық жəне сервистік даму институттары құрылды.

Жалпы алғанда, қаржы жүйесінің дамуының бұл кезеңінде ЕДБ тарапынан экономиканың белсенді несиеленуі, ипотекалық нарықтың қарқынды дамуы, қазақстандық кәсіпорындардың IPO механизмі арқылы шетелдік қор нарықтарына шығуы, бюджет профициті тенденциялары орын алды.

4-кезең. Қаржы қатынастарын қайта құру, 2007 жылдың орта шенінен қазірге дейін. Қазақстанның қаржы жүйесінің дамуының қазіргі жағдайын бағалауда, біз, қаржылық жүйенің негізгі құрамдас бөліктері болып табылатын жекелеген секторларға талдау жасау методикасын пайдаландық. Соңғы жылдардағы Қазақстанның қаржы жүйесіндегі негізгі даму динамикасын көрсету арқылы, бүкіл қаржылық жүйенің ахуалын анықтаушы - банк, сақтандыру, жинақтаушы зейнетақы секторлары және қор нарығының жағдайларын қарастырдық.

2000 жылдан бастап 2007 жылға дейін қазақстандық экономика жылына 10%-бен қарқынды өсіп отырды. Бұл жоғарғы бағасының ғана емес, макроэкономикалық және құрылымдық реформалардың оң әсері болды. Қазақстан қаржы секторындағы реформаларда, әсіресе банктік сектор реформасы мен пайыздық мөлшерлемелерді ырықтандыруда едәуір алға жылжыды.

Дүрбелең жылдары банктік жүйенің табыстылығы аса жоғары болды. Алайда қаржылық тәуекелдердің де деңгейі өсіп отырды, бұл артынан болған күйзелістің себебіне айналды. Қаржы тұрақсыздығы тәуекелінің әлеуетті көзі көбіне активтерді басқару саласында, әсіресе банктік кредит беру мен активтер құнының өсу жылдамдығында жатыр. Бірақ ол сондай-ақ міндеттемелер саласында да, сырттан қарыз алудың өсуінде де жүзеге асады.

2005 жылдан бастап ҚРҰБ басшылығы қаржы жүйесі тәуекелінің үдемелі өсуі мен қаржы тұрақтылығының болашақ қауіптерінің мүмкіндігінен алаңдады және басқа мемлекеттік органдармен өзара әрекет ете отырып, осы проблемаларға аса мән берді.

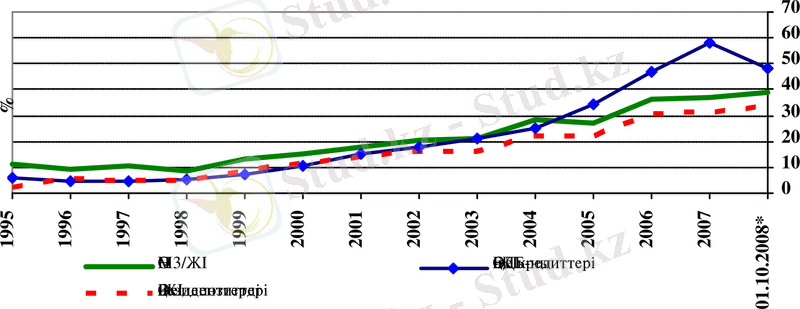

Банктердің сырттан қарыз алып пайдалануы жоғарыда көрсетілген макроқаржылық байланыстар арқылы таралуы мүмкін қаржылық күйзелістің себебі болу мүмкіндігі негізгі проблема болып саналды. 2007 жылдың орта шенінен басталған Қазақстандағы оқиғалар тізбегі бұл қауіптенуді расқа шығарды. Әлемдік тәжірибе көрсеткендей ғаламдану жағдайында бірде-бір мемлекет қаржылық немесе басқа да дағдарыстардан сақтандырылмаған. Әлемдік қаржы және тауар нарықтарындағы тұрақсыздық Қазақстанның экономикалық өсу қарқынына да ықпал етті (1-сурет) .

2007 жылмен салыстырғанда 2008 жылдың 10-айында екінші деңгейлі банктердің несиелерінің (ЕДБ) жалпы ішкі өнімге (ЖІӨ) шаққандағы қатынасы 10%-ға дейін төмендеді.

1-сурет. Қаржылық қатынастардың даму «тереңдігі»

Дерек көзі:Қазақстан Ұлттық банкі

Дерек көзі:Қазақстан Ұлттық банкі

Кредиттік белсенділіктің баяулауы жəне ішкі сұраныстың қысқаруы тікелей Қазақстанның экономикалық өсуінің біршама баяулауына ықпал етті. Ішкі сұранысты қолдайтын экономика салаларының коммерциялық банктердің ресурстарынан жоғары тəуелділігі нақты сектордың қаржы жүйесінің тəуекелдеріне осалдығын көрсетті, бұл қаржы тұрақтылығы үшін қауіптердің жүйелілігін көрсетеді.

Қазақстанның экономикалық өсуі экономиканың негізгі салаларының тұрақты дамуымен айқындалды. Егер бұрын экономиканың өсуі негізінен тарихи тұрғыда мұнайгаз секторымен қолданып отырса, 2005-2007 кезеңде өсу белгісі елдің ЖІӨ-і өсуінің 10%-ға жуығын қамтамасыз еткен құрылыс саласына, сондай-ақ қаржы қызметіне ауысты. Осының салдары ретінде есептегі жылда кредиттік белсенділіктің баяулауы нақты экономикалық өсудің баяулауының нақты көрінісі тікелей өткен кезеңдерде қарқынды дамуды көрсеткен жəне ресурстары бойынша анағұрлым жақсы жағдайлары бар салаларда байқалды. Осының салдары ретінде 2008 жылғы 9 айдың нəтижелері бойынша экономиканың нақты өсуі өткен жылдың осындай кезеңімен салыстырғанда 3, 9% (2007 жылғы 9 ай ішінде 9, 6%) деңгейде 2, 5 есе төмен болып қалыптасты. Экономикалық өсудің баяулауы тек құрылыс пен қаржы қызметін ғана емес, сонымен қатар ауыл шаруашылығын, сондай-ақ өңдеуші өнеркəсіпке де қатысты болды. 2007 жылғы жаздан басталған əлемдік қаржы дағдарысы республиканың қаржы секторының құрылымында банк секторының дəстүрлі ірі сегменті болып табылатын активтерінің үлесі біршама төмендеуіне әсер етті, бұл отандық банк секторы үшін ғаламдық тұрақсыздықтың анағұрлым ауыр салдарына себепші болды. Банктік емес сектордың қаржылық сектор активтерінің құрылымындағы үлесі өсті.

Қазақстанның қаржы секторы 2007 жылдың қазанынан бастап 2008 жылғы қазан аралығында активтердің ең төменгі өсу қарқынын басқа қаржы институттарына (9%), қатысты жариялады, оның қаржы секторы активтеріндегі үлесінің 82, 0%-дан 74, 2%-ға дейін төмендеуінен көрінген (2-сурет) .

Жоғарыда көрсетілгендей республиканың қаржы секторы активтерінің институционалдық құрылымында екінші деңгейлі банктердің, жинақтаушы зейнетақы қорларының, банктік емес және сақтандыру ұйымдарының және қор нарығының үлес салмақтары басым.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz