Қазақстан Республикасының сыртқы экономикалық қызметін дамыту: кеден баждары мен тарифтерді реттеу

Мазмұны

Кіріспе . . . 3

I Қазақстан Республикасының сыртқы экономикалық қызметі .

1. 1 Сыртқы экономикалық қызметтің мәні мен маңызы . . . 4

1. 2. Сыртқы экономикалық қызметті реттеудің нысандары мен әдістері . . . 12

II Қазақстан республикасының сыртқы экономикалық қызметін дамытудағы кеден баждары мен тарифтері.

2. 1 Кеден баждарын төлеуді бақылау механизмі . . . 16

2. 2 Жылдар бойынша және жеке баждар бойынша кеден төлемдерін

бақылау нәтижелері . . . 23

2. 3 Кеден баждарын төлемеу қаупін төмендетуді есепке ала отырып кеден тарифтерін қалыптастыру . . . 25

2. 4 Халықаралық стандарттар негізінде кеден баждарын төлеуді

кедендік бақылау жүйесінің механизмін қалыптастыру . . . 32

Қорытынды . . . 35 Қолданылған әдебиеттер . 37

Кіріспе

Қазіргі уақытта барлық посткоммунистік елдерде экономикалық парадигманың ауысуы, шаруашылықты жүргізу теориясыиен тәжірибесінде гуманистік даму бағыттарының дами түсуі болып жатыр. Жақында өткен заманда экономикалық өсу қайнары басты түрде материалды-техникалық базаның қалыптасуына байланысты қарастырылды. Елдің даму деңгейі өндіріс көлемінің өсу дәрежесіне сәйкес анықталды, және адам капиталдың түпкілікті элементтері сияқты тура сондай қор ретінде болғанда, тиімділік критерийлері өндірістің негізгі элементтері қайтарымының түрлерімен ұштастырылды. Жаңа экономикалық парадигмада акценттер ығыстырылады. Оның орталығында - экономиканың тиімді сапалы түрленуге және құрымдылық ығысуға қабілеттілігін бағалау тұрады.

Экономиканың даму дәрежесі туралы аса толық түсінікті халық шаруашылығының құрылымы береді, ол нарықтық жағдайларда жеке салалардың ілгері дамуына қойылатын талаптарға сәйкес келу керек.

Елдің экономикалық құрылымы өндірістік күштердің орналасуымен, өндірістік және ғылыми потенциалдармен және материалдық өндірістің әлеуметтік-экономикалық даму қарқындарымен өзара әрекеттеседі. өндірістің тиімді орналасуы - халық шаруашылық және территориялық пропорцияларды жетілдіруге арналған база. Ғылыми ауқымды, бәсекеге қабілетті жаңа кәсіпорындарды орналастыру арқылы үйлеспеушіліктер жойылады, олар қоғамның мұқтаждықтарын есепке алумен қажетті пропорцияларды белгілейді. Ішкі құрылыстағы ығысулар да салалардың даму қарқындарына, табиғи ресурстарды және қолда бар өндірістік аппаратты пайдалануға байланысты болады

I Қазақстан Республикасының сыртқы экономикалық қызметі .

1. 1 Сыртқы экономикалық қызметтің мәні мен маңызы Нарыққа көшу өзара байланыста және дүниежүзілік экономикамен бәсекелестікте дамитын ашық түрпаттағы экономикамен бірге дүние жүзінің көптеген елдерімен халықаралық эко-номикалық байланысты кеңейтуді қажет етеді.

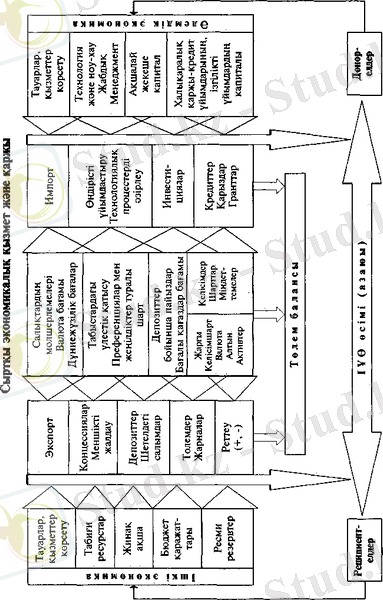

Қызметтің сыртқы экономикалық сферасы мемлекеттің, оның жеке және заңи түлғаларының үқсас шетелдік қатысу-шылармен жөне халықаралық қаржы-кредит институттары-мен сауда, кредит, инвестициялық, борыш, есеп-қисап, транс-ферт жөне өзге де операциялар кезінде қатысуымен байланысты қатынастардың кең шеңберін қамтиды. Басқаша айтқанда, бүл - валюталық есеп-қисап жүйесі ортақтастыра-тын резиденттердің бейрезиденттермен, елдің экономикалық агенттерінің "басқа дүниемен" (Үлттық шоттар жүйесінің түсіндірмесі бойынша) қатынастары. Бүл қатынастарда және сыртқы экономикалық байланыстар жүйесінде қаржы үлкен рөл атқарады. Ол шаруашылық жүргізудің экономикалық қүралы ретінде Қазақстанды дүниежүзілік экономикаға ықпал-дасуды (интегаиялауды) жүзеге асыру үшін пайдаланылады. Халықаралық экономикалық байланыстар сферасында қалып-тасып отырған қаржы механизмі Қазақстан Республикасының халықаралық ынтымақтастығы саласында мемлекеттік қаржы саясатын іске асырудың қүралы болып табылады (21. 1 сызба-ны қараңыз) .

Іс-әрекет етудің айрықша нысаны ретіндегі сыртқы эконо-микалық қызметтің қаржысы өзгеше белгілерге ие. Ол тек үлттық валютада ғана емес, сондай-ақ шетелдік валютада да қалыптаса-тын ресурстарда нақты түрде көрінеді. Бөлгіштік қатынастардың міндетті суъбектілері шетел мемлекеті, халықаралық үйым, фир-ма және басқалары арқылы шетелдік әріптестер болып табыла-ды. Қаржы қатынастары үлттық экономикалардың шекарасы-нан шығып кетеді және халықаралық ықпалдастық процестің дамуы мен терендей түсуіне жөрдемдесе отырып, оны жүзеге асырады.

Халықаралық байланыстарды дамытудағы қаржының рөлі үш бағыт бойынша көрінеді:

қаржы көздерін іздестіру жөне халықаралық ынтымақтас-тықтың өр түрлі бағыттарын қаржыландыру үшін қажетті қаржы ресурстарын жүмылдыру;

халықаралық ықпалдастық процестерді реттеу;

халықаралық қатынастардың әрбір түрін жөне бүл қатынас-тардың тікелей қатысушыларын ынталандыру.

Дамудың қазіргі кезеңінде сыртқы экономикалық байланыс-тарға мыналар жатады:

1) сыртқы сауда;

2) шетелдік инвестициялау: бірлескен көсіпкерлік, соның ішінде заңи түлғалардың мүлкіне акциялар және басқа бағалы қағаздар арқылы үлестік қатысу;

3) концессиялар - елдің аумағында шаруашылық жөне өзге қызметті жүзеге асыру үшін мемлекет меншігіндегі табиғи ре-сурстарды, өр түрлі объектілерді пайдалануға мүлік қүқықтарын алу, меншікті жалдау;

4) Қазақстан Республикасының халықаралық қаржы-кредит уйымдарына қатысуы; сыртқы экономикалық қызметтің бүл нысанымен шетелдік кредиттер мен қарыздарды беру байланыс-ты жөне халықаралық қаржы және басқа үйымдарға жарналар төленеді;

5) ғылым, техника, мәдениет, туризм салаларындағы ынты-мақтастық;

6) шет елдерде елшіліктерді, консулдықтарды жөне басқа қызметкерлерді үстау жөніндегі есеп-қисаптарды жүргізу.

Сыртқы экономикалық қызметке сонымен бірге шетелдік активтерге: бағалы қағаздарға, шетелде өнеркөсіп және басқа объектілер салуға капитал жүмсау нысанындағы сыртқы ин-вестициялау жатады; алайда, қызметтің бүл түрі Қазақстанда қаржылық және материалдық-техникалық ресурстардың жетіспеушілігінен нашар дамыған. Мүндай активтер айтарлық-тай дәрежеде шетке "капиталдың кемуі" болып табылады.

Арнаулы (еркін) экономикалық аймақтарды - айрықша қүқықтық жене экономикалық режімі бар арнайы бөлінген аумақтарды қалыптастыру қызметтің ерекше түрі болып та-былады, олар аймақты жеделдетілген өлеуметтік-экономика-лық дамыту үшін шетелдік капиталды, прогресивті шетелдік технологиялар мен басқару төжірбиесін тарту мақсатымен қүрылады.

Аталған сыртқы экономикалық байланыстарды дамыту рес-публиканың шетелдермен валюта-қаржы, есеп-қисап жөне кредит қатынастарының негізіне қойылған (21. 2 сызбаны қараңыз) .

Сыртқы сауда экспорт пен импортты қамтиды. Өндірістің қазіргі қалыптасып отырған құрылымына байланысты Қазақ-стан экспортының едәуір үлесі әзірше шикізатқа, түсті металда-рға, материалдарға, отынға, астыққа және шала фабрикаттарға тиіп отыр.

Сонымен бірге кәзіргі кезде ендірістің қалыптасқан қүры-лымына байланысты Қазақстан экспортының едәуір үлесі мине-ралдық өнімдерге - 50% тиеді, оның үстіне мүнай мен газ кон-денсатының үлес салмағы 50% қүрайды. Металлургия өнеркәсібінің өнімі 22, 4%, химия өнеркәсібінің өнімі 5%, азық-түлік тауарлары мен оларды өндіруге арналған шикізат 7% ала-ды. Агроөнеркөсіп кешенінің негізгі баптары мақта талшығы, астық жөне былғары шикізаты болып қалуда.

Қаржы практикасында экспорттың бюджеттік тиімділігі - валюталық түсім-ақша мен шығындардың (өнім ендіруге жүмса-лынған шығындардың, ішкі бағалардағы оның қүны және қосым-ша шығыстар - көлік, жүісгі ауыстырып тиеу, порттарда, станса-ларда сақтау шығындарының) ара салмағы үғымы қолданылады. Валюталық түсім-ақша Үлттық банктің бағамымен теңгеге қайта саналады. Экспорттың тиімділігі оның қүрылымын жетілдіруді арттыру, яғни машина жасау өнімін, қызметтің еңбекті жөне ғылымды көп қажетсінетін түрлерін көбейту жолымен мүмкін болады.

Импортта негізгі баптар машиналар, қүрал-жабдық, көлік қүралдары, приборлар - 41%, химия енімдері, пластмассалар, каучук - 15%, минералдық өнімдер - 13%, асыл емес металдар мен оларды ендіруге арналған шикізат - 9%, басқадай баптар -11% болып табылады.

Макроэкономикалық теорияға сөйкес экспорттың импорт-тан асып түсуі таза экспорт таза үлттық өнім көлеміне (19. 2 бөлімді қараңыз) оның мультипликациялануы (көбеюі) әсеріне байланысты үлттық экономиканы дамытудың қолайлы факторы деп есептеледі. Сонымен бірге бүл асып түсу елдің төлем балан-сының (ондағы сауда балансының едөуір ара салмағы жағдайын-да) оң айырмасын тудыруы мүмкін. Жалпы валюталық қаражат-тардың экспорттық түсімдері есебінен елдің импорты қаржыланады. Қысқа мерзімді жоспарда импорттың экспорттан асып түсуі қолайсыз фактор болып табылмайды, өйткені отан-дық түтынушылар қажетті тауарларды, өсіресе олардың меншікті рыноктағы тапшылығы кезінде көп алады. Алайда үзақ мерзімде бүл қүбьшыс телем балансының пассивін теңестіру үшін пайда-ланылатын ресми валюталық резервтердің сарқылуына үрындыруы мүмкін. Төлем баланстарының орнықты және үзақ тапшы-лықтары экономиканы күрделі қайта қүруды, сауда тосқауылда-ры мен басқа шектеулерді қажет етеді, үлттық валютаның қүнсыз-дануына, елдің сыртқы берешегінің көбеюіне соқтырады.

Экспорт-импорт операцияларын жүргізуде республиканың негізгі әріптестері жақын шетелдер, дамыған капиталистік елдер болып отыр.

Сыртқы экономикалық қызметтің маңызды аспектісі - ше-тел инвесторларының қатысуы және республика экономика-сын түрақтандыру үшін шетел кредиттерін тарту. Бүл қара-жаттар үлттық шаруашылықтың қүрылымын жетілдірудің басым міндеттерін шешу, рынокты түтыну тауарларымен мо-лайту жөне экспорттық әлуетті кеңейту үшін нысаналы өрі тиімді пайдаланылуы тиіс. Сыртқы кредиттерді қамтамасыз ету үшін алтын-валюта резервтері жасалған, олар сонымен бірге үлттық валютаны да қамтамасыз етеді. Кредиттерді қам-тамсыз етудің басқа нысаны экспорттық тауарлардың қорла-ры болып табылады.

Шетел капиталы елге кредит, дамуға ресми көмек, инвести-циялар сияқты үш өр түрлі нысанда түседі. Алгашқы екі нысан туралы оқулықтың 17. 3. бөлімінде баяндалған болатын.

Инвестициялардың екі түрі болады: тура жөне портфелдік. Тура инвестициялар дегеніміз шетелдік капиталды оның егесінің ез төуекелдігімен пайда алу үшін басқа елдің экономикасына жүмсауы. Портфелдік инвестициялар - қаражаттарды жалған ка-питалға - басқа елдің заңи жөне жеке түлғалары шығаратын ба-ғалы қағаздарға жүмсау.

Шетелдік инвестицияларды тарту үшін қажетті жағдайлар жасалуы тиіс:

1) шетелдік инвесторлардың қызметімен байланысты өкімшілік рәсімдерді ықшамдау: жүмыс істеу қүқығына, ел ішінде жүріп-түруға, кедендік және шекаралық бақылаудан өтуге рүқсат-тар беру, рүқсатнама беру және т. б. ;

2) елдің үлттық мүдделері үшін қызмет түрлеріндегі басым-ды салық жеңілдіктерін және басқа жеңілдіктерді беру (жеңіддетілген мелшерлемелер, инвестицияларға немесе кредит-терге салықтық шегерімдер, жеңілдетілген баждар, жеделдетілген амортизация (өтелім) және басқалары) ;

3) жерді, жылжымайтын дүние-мүлікті пайдалану қүқығын қамтасасыз ету, қызметкерлерді оқытуға субсидиялар беру;

4) пайда әкетіліміне үкімет кепілдіктерін немесе оны қайта капиталдандырудың жеңілдетілген шарттарын беру.

Жаңа қоғам өзінің соны өзгерістерін бірге ала келетіні белгілі. Сол сияқты нарықтық экономика да біздің қоғамга инвестиция үғымын ала келді. Бүл өркениетті әлемде өлдеқашан қарым-қаты-настың қалыпты зандылығына айналып кеткен үғым болып та-былады. Әу баста елімізге келген шетелдік инвесторлар мүнай мен газ саласына көбірек қаржы қүйғаны мәлім. Қазіргі уақытта да инвестицияның басым бөлігі кен-қазба байлықтарын қүрай-ды. Өз кезегінде Қазақстанның сыртқы саясат саласындағы ат-қарып жатқан іргелі істері елімізге шетелдік инвестицияның көптеп келуіне жол ашып отыр. Оның сыртында елдің ішкі сая-си түрақтылығы, экономикадағы реформаның бірізділікпен жүзе-ге асырыла бастауы сырттан келетін қаржының түрақтылығына мүмкіндік береді. 1993 жылдан 2003 жылға дейінгі кезеңце Қазақ-стан экономикасына 25, 8 миллиардтан астам АҚШ доллары көлемінде тура шетел инвестициясы тартылды. Сараптамалық бағалау бойынша Орталық Азияға келген тура инвестициялар-дың 80 пайыздан астамын Қазақстан экономикасы алып отыр. Дүниежүзілік банк біздің елімізді инвестициялар әкелуге өте қолайлы 20 елдің қатарына қосты. Халықаралық "Moody's Investors Service" рейтинг агенттігі Қазақстанға қаржыландыру мен инвестициялаудың жаңа, ете жоғары рейтингін берді. Бүл Қаржы министірлігіне төмен пайызбен, біріншіден, кредиттер алуына мүмкіндік береді. Екіншіден, екінші деңгейдің барлық банктерінің тиісті рейтингтері жоғарылайды. Енді бүған Қазақ-станның нарықтық экономика мемлекеті ретіндегі танылғанын қоссақ, бүкіл дүние жүзі біздің еліміздегі түрақтылықты, саяси түрлаулылықты, экономиканың артуы мен реформалардың біз қалаған бағытта дамып келе жатқанын танып отырғаны түлғала-нып шығады.

Қазақстанда нарықтық реформаларды табысты жүзеге асы-ру үшін Бүкіл дүниежүзілік банк, Халықаралық валюта қоры, Еуропалық қайта қүру жене даму банкі, Ислам даму банкі, Азия даму банкі секілді беделді халықаралық қаржы институттары-мен, басқа да халықаралық қаржы мекемелерімен іс-өрекетті үйлестірудің үлкен мөні бар. Сонымен бірге Қазақстан Респуб-ликасы бүгінде дүние жүзіндегі үлкенді-кішілі 80 халықаралық үйымға мүше болып табылады, олардың 61-іне қаржылық міндеттемелер төлеу көзделген. Осыған сөйкес республика халы-қаралық қаржы-кредит және басқа үйымдарға қатысудан туын-дайтын мушелік жарналарды, борыштық операциялар мен мәмілелер бойынша қажетті төлемдерді жүзеге асырады. Айта кету керек, 1992 жылдан бергі уақыт ішінде Қазақстанның халықаралық үйымдарға берешегі 21 миллион АҚШ доллары көлеміне жеткен.

Туризм әлемнің кептеген елдерінде экономика мен қорша-ған ортаға әсер ететін маңызды әрі кешенді фаьсгор болып табы-лады. Дүниежүзілік туризм үйымының мәлімдеуінше, әлемдік экономиканың бір саласы турзм жалпы үлттық өнімнің 10 пайы-зын, халықаралық инвестицияның 11 пайызын береді екен. Бүл туризмнен түсетін пайданың мүнай мен көлік тасымалынан кейінгі үшінші орынды мығым иеленіп отырғанын көрсетеді.

Ел экономикасын дамытуға үлес қосуға тиіс туризмді өркен-дету Қазақстанда арнайы заңцастырылғаны мәлім. Статистика жөніндегі республикалық агенттік мәліметтері бойынша 2003 жылы елімізде 713 туристік фирмалар мен агенттіктер жүмыс істеп, 229 мың туристер мен экскурсанттар қызметін пайдаланған. Туристік фирмалардың негізгі кіріс көздері жолсапарлық туризм болып табылады, оның үлесі 61, 2 % қүрайды.

Соңғы кездері шетелден келетін туристерді ынталандыру жөніндегі бірқатар мәселелер өз шешімін тапты: туристік қыз-мет көрсету экспортына салынатын қосымша қүн салығы алы-нып тасталды, туроператорлық қызметті жүзеге асыратын туристік үйымдарға мемлекеттік қолдау көрсету "Қазақстан Республика-сындағы туристік қызмет көрсету туралы" Заңмен бекітілді және т. б.

Сонымен қатар, бүгінгі танда республикада туристік саланы дамытудың шешілмей отырған бірқатар проблемалары бар. Бірқатар шынайы факторлар саланың қалыптасуын тежеп отыр. Бүл ең алдымен туристік индустрияның өзіндегі, онымен сабақ-тас салалардағы менеджменттің әлсіздігі, туристік инфрақүры-лым нысандарының негізгі қорының тозуы.

Шет елдерде елшіліктерді, консулдықтарды жөне басқа қызметкерлерді үстауды жөне олардың жүмысын қаржыландыру дамудың кәзіргі кезеңінде сыртқы экономикалық байланыстар қызметінің бірі болып отыр.

Төуелсіз даму жылдарында еліміздің сыртқы саясатын белгілейтін Президенттің тікелей басшылығымен Қазақстан дип-ломатиясы ойдағыдай дамып, ол біздің мемлекеттің әлемдік қауымдастықтан өзінің лайықты орын алуына жақсы қызмет етті. Осы уақыт ішінде қатынас орнатқан елдеріміздің жалпы саны 121 болды. Бүгінде Қазақстанның БҮҮ, ЮНЕСКО, ЕҚЫҮ секідді 64 халықаралық үйымда өкілдігі бар. Шет елде 50 шетелдік мекеме, соның ішінде 32 елшілік, 4 түрақты өкілдік, 2 диплома-тиялық миссия, 3 бас консулдық, 10 консулдық жөне 1 төлқүжатвиза қызметі жүмыс істейді. Көптеген елдерде Қазақстанның елшілері қосымша елшілік қызмет атқарады.

Сыртқы экономикалық қызметті дамытудың негізі көптеген шаруашылық зандарында қаланған. Бүл қызметті кеңейту өзара байланыста және дүниежүзілік экономикамен бәйгелестікте да-митын ашық түрпаттағы экономиканы қалыптастыруды қажет етеді.

Сыртқы экономикалық қызметті жетілдірудің негізіне сырт-қы рынокта республика косіпорындарының, үйымдарының жөне аймақпгарының дербеспгігін кеңейгпу идеясы, коммерциялық опе-рацияларды шаруашылық жүргізуші субъектілерге бере отырып сыртқы экономикалық қызметті мемлекет иелігінен алу жөне ор-талықсыздандыру қойылған (олардың іскерлік дербестігін қам-тамасыз ету жөне мемлекеттік органдардың функцияларын бүл операцияларды реттеу мен ынталандыруға шоғырландыру кезінде) . Сыртқы экономикалық қызметті басқару негізінен қүқықтық және экономикалық түтқаларга (кеден баждары, са-лықтар, валюта бағамы, банк пайызы) аударылып отыр. Сыртқы экономикалық қызметтің стратегиялық багыты - үлттық валю-таның түрақты жүмыс істеуі және валюта рыногын дамыту. Ва-лютаның нарықтық багамы экспортты кеңейту мен импортты оңтайландыру (рационализациялау) жөніндегі сыртқы экономи-калық қызметті ынталандыру мен реттеудің негізгі элементтерінің бірі болып табылады. Кәсіпорындардың валюталық дербестігін кеңейту үшін нарықтық бағамдар бойынша оны еркін сатып алу-сатудың валюталық ішкі рыногы қүрылған. Қалыптасқан валюта бағамының негізінде валюта биржасында сауда-саттықты жүргізгенде валютаға сүраным мен үсынымның ағымдағы ара салмағының негізінде Үлттық банк валюталардың бағамын белгілейді. Валюта жөне кредит операцияларына коммерциялық банктер шығады, шаруашылық жүргізуші субъектілер мүлікті кепілдікке салып шетелдік кредиттерді өздігінше тартуға қүқық алады.

Компаниялардың, фирмалардың, үйымдардың, банктердің сыртқы экономикалық кепілдіктерін сақтандырудың жүйесі қүрылуда.

Дамудың бағдарламаларына сөйкес сыртқы экономикалық саясат сыртқы экономикалық қызметті ырықтандыруға бағыттал-ған. Дүниежүзілік конъюнктура мен шетелдік бәсекенің қолай-сыз дамуынан үлттық рыноктың мүдделерін қорғау үшін им-порттық тауарлардың түсуін реттеу мақсатына сөйес импорттық баждар қайта қаралады. Ортақ мүдделері бар елдердің біртүтас экономикалық кеңестіпшң шекарасындағы сыртқы экономика-лық қатынастардың негізгі мәселелері жөніндегі үлттық заңнама сөйкестендіріледі.

ТМД елдерімен сыртқы экономикалық қатынастар бөлігінде стратегиялық курс экономикалық одақты сақтау жөне төртіпке келтіру, бүл елдердің көсіпорындары арасында қалыптасқан ко-операцияны қолдау, әскери өндірістерді; көлік, байланыс, энер-гетика, ғылыми-техникалық прогресс, кадрларды дайындау сфе-расында, экологиялық проблемаларды шешуде, қорғанысты қайта бағдарлау женіндегі күш-жігерді біріктіру болып табылады.

Сыртқы экономикалық қызмет қалыпты жүзеге асырылуы үшін дамыған сыртқы экономикалық инфрақүрылым қажет. Осы мақсатпен Үкіметтің, Қаржы, Экономика және бюджеттік жос-парлау министрліктерінің, Үлттық банктің қүрылымында сырт-қы байланыстарды басқарудың органдары қүрылған. Валюталық операциялар жасауға лицензиясы бар коммерциялық банктердің, мамандандырылған тауар биржаларының желісі жүмыс істейді.

Сыртқы экономикалық байланыстарды басқару органдары-ның аса маңызды функциясы валюталық қатынастарды реттеу болып табылады. Валюталық реттеу - нормативтік-қүқықтық актілерді әзірлеу мен бекіту, ақпарат жинау, валюта заңнамасы-ның сақталуын бақылау және зандарда көзделген санкцияларды қолдану.

Қазақстан Республикасының Үкіметі, Үлттық банкі, Қаржы министрлігі зандарға сөйкес валюталық реттеу функцияларын жүзеге асыратын негізгі валюталық реттеу органдары болып та-былады. Үкімет жөне өзге де мемлекеттік органдар зандарға сөй-кес өз қүзырының шегінде валюталық реттеуді жүзеге асырады. Бүл органдар сонымен бірге валюталық бақылауды да жүзеге асырады. Мүндай фукнцияны сондай-ақ валюталық бақылаудың агенттері - уөкілетті банктер мен уөкілетті бейбанктік қаржы мекемелері де орындайды, оларға алынған лицензияларға сөй-кес операциялар жүргізген кезде валюта заңнамасының сақталу-ына бақылау жасау міндеті жүктелінген.

2. Сыртқы экономикалық қызметті реттеудің нысандары мен әдістері

Сыртқы экономикалық қызметті мемлекеттік реттеу әр түрлі нысандар мен өдістерді қамтиды. Реттеудің негізгі нысандары мыналар болып табылады:

1) сыртқы экономикалық қызметті қаржыландыру;

2) салық салу;

3) инвестициялау;

4) сыртқы қарыз алу;

5) сыртқы берешек

6) экспортты қаражаттандыру

Реттеу өдістері көрсетілген нысандарға сай келеді және тура, сондай-ақ жанама өдістерді кіріктіреді.

Тура әдістерге реттеудің әкімшілік нысандары: лицензиялар мен квоталар жатады. Экспорт пен импортты лицензиялау мен квошалау шикізат ресурстары мен тауар қорларының шектеулігі жағдайында ішкі рынокты толтырып, түрақтандыру мақсатымен уақытша шаралар ретінде пайдаланылады. Сондай-ақ сыртқы экономикалық қызметке (сыртқы саудаға, валюталық операция-ларға және басқаларға) мемлекеттік монополия қойылуы мүмкін.

Реттеменің жанама немесе экономикалық әдістері неғүрлым пөрменді және дамыған сыртқы экономикалық қатынастарға сай болып табылады. Бүларға салықтар, соның ішінде кеден бажда-ры, валюта багамы, дүниежүзілік бага, сыртқы кредиттер бойын-ша пайыздық мөлшерлемелер, облигациялардың, басқа багалы щагаз-дар мен төлем қаражаттарының багамы жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz