Үлестірілген лагы бар динамикалық модельдер: интерпретация, бағалау әдістері және экономикалық қолданбалар

Үлестірілген лагы бар динамикалық модельдер.

1. Динамикалық модельдер.

2. Үлестірілген лагы бар динамикалық модельдер интерпретациясы.

3. Авторегрессионды модель интерпретациясы.

4. Үлестірілген лагы модель парамертрлерінің бағасы.

1. 1. Динамикалық модельдер.Уақытша қатарларда мәліметтердің тізбекті бақылау мәндері қарастырылады. Берілген мәліметтерді кез келген деңгейде ауыстыруға болмайды, олар бірден реттелген. Мәліметтердің ретінде бізге зерттеуге қажет болатын ақпарат қамтылған. Мысалы, жылдық мәліметтер, инфляция қарқыны, ақша көлемі және т. б.

Модель динамикалық деп аталады егер, оның құрамында тек ағымды ақпараттар ғана емес, сонымен қатар бастапқы уақыт мезеттерін қамтитын модельді айтамыз. Құбылыстың ағымды ахуалына, фактор әсерінің кешігу кезеңін лаг деп атаймыз.

Y

көрсеткіші зерттелетін болсын

. t

ағымды уақытта (кезеңде) оның мәні

;

Y

мәнінің келесі белгілеулері

;

Y

мәнінің келесі белгілеулері

,

,

, …,

, …,

, …,

ал бастапқы

, …,

ал бастапқы

y

t-i

,

y

t-i

,

, …,

, …,

, …

болады.

, …

болады.

Динамикалық модельдер екі топқа бөлінеді:

1. Лагы бар модельдер (үлестірілген лагы бар модельдер) - бұл модельдерде, лагты айнымалылар ретінде (орнына) тәуелсіз айнымалылар қарастырылған, мысалы келесі модель

(1)

(1)

2. Авторегрессионнды модельдер - бұл модель теңдеулерінде лагты түсінділілетін айнымалылар орнына тәуелді айнымалылар мәндері қойылған, мысалы

(2)

(2)

Экономикалық талдауда динамикалық модельдер кеңінен қолданылады. Көп жағдайларда бір экономикалық факторлар басқа экономикалық факторларына бірден әсер етпейді, оның әсері уақытша кешігумен - лагпен жүзеге асырылады. Тауар бағалары мен кіріс өзгеруімен байланысты адамдар өз қалауын бірден өзгерте алмайды. Бірнеше уақыттан кейін жаңа шарттарға үйрене бастайды.

1. 2. Үлестірілген лагы бар модель параметрлерінің интерпретациясы

Үлестірілген лагы бар модельді қарастырамыз:

коэффициентін

қысқа мерзімді мультипликатор деп атаймыз

, егер бір уақыт арлығында

х

айнымалының бірлік өзгеру әсерінен

у

орта мәнінің өзгеруін сипаттайтын болса.

коэффициентін

қысқа мерзімді мультипликатор деп атаймыз

, егер бір уақыт арлығында

х

айнымалының бірлік өзгеру әсерінен

у

орта мәнінің өзгеруін сипаттайтын болса.

(

t+1

) уақытында

х

факторлық айнымалының

у

нәтижесіне жиынтық әсері (

) болады; (

t+2

) уақытында бұл әсер келесі түрде өрнектеледі (

) болады; (

t+2

) уақытында бұл әсер келесі түрде өрнектеледі (

) және т. с. с. Кез келген коэффициенттер қосындысын

) және т. с. с. Кез келген коэффициенттер қосындысын

аралық

мультипликатор деп атаймыз.

аралық

мультипликатор деп атаймыз.

коэффициенттер қосындысын

ұзақ мерзімді мультипликатор деп атаймыз.

Бұл өрнек әр бір қарастырылатын уақыт мезетінде

х

анымалының бірлік өзгеру әсерінен

у

орта мәнінің өзгеруін сипаттайды.

коэффициенттер қосындысын

ұзақ мерзімді мультипликатор деп атаймыз.

Бұл өрнек әр бір қарастырылатын уақыт мезетінде

х

анымалының бірлік өзгеру әсерінен

у

орта мәнінің өзгеруін сипаттайды.

Бір лаг салымы немесе қатысты (относительные) коэффициенттер келесі формуламен анықталады:

, (3)

, (3)

мұндағы

- айнымалылар коэффициенттер,

- айнымалылар коэффициенттер,

- ұзақ мерзімді мультипликатор.

- ұзақ мерзімді мультипликатор.

Орташа лаг бұл t уақытында фактор әсерінен, нәтиженің өзгеру барысындағы орта кезеңді айтамыз. Ол келесі түрде өрнектеледі:

(4)

(4)

Есеп.

Компанияның, орташа есеппен бір айда жарнамаға жұмсалған шығындарынан, сату көлемінің зерттеу нәтижелері бойынша үлестірілген лагы бар келесі модель алынған (млн. тг) :

Барлық мультипликаторын, әр лаг салымын, орташа лагты анықтаңыз. Алынған нәтижеге экономикалық талдау жасаңыз.

Шешімі:

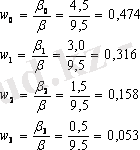

Қысқа мерзімді мультипликатор

. Бұл дегеніміз, жарнама шығыны 1 млн. тг. өсетін болса, сол кезеңде компанияның сату көлемін 4, 5 млн. тг. өсіретінін анықтаймыз.

. Бұл дегеніміз, жарнама шығыны 1 млн. тг. өсетін болса, сол кезеңде компанияның сату көлемін 4, 5 млн. тг. өсіретінін анықтаймыз.

Жарнамаға кеткен шығындардың өсу әсерінен компанияның сату көлемі t уақытында 4, 5 млн. теңгеге ұлғайды. ( t +1) - 4, 5+3, 0=7, 5 млн. тг. ; ( t +2) -4, 5+3, 0+1, 5=9, 0 млн. тг. - бұл аралық мультипликатор.

Ұзақ мерзімді мультипликатор β =4, 5+3, 0+1, 5+0, 5=9, 5. Ұзақ мерзім аралығында (мысалы, 3 айдан кейін) жарнамаға кеткен шығындардың өсу көлемі қазіргі уақытта 1 млн. тг. ұлғаятын болса, бұл жалпы сату көлемінің 9, 5 млн. тг. өсуіне әкеледі. Әр лаг салымын келесі формуламен анықтаймыз:

Тексерейік: 0, 474+0, 316+0, 158+0, 053=1.

Сонымен, ағымды уақытта сату көлемінің жалпы өсуі 47, 4% құрайды. ( t +1) уақытында 31, 6%; ( t +2) уақытында 15, 8% ; өсудің тек 5, 3% көлемі ( t +3) уақытында болады.

Модельдің ораша лагы :

(мес. )

(мес. )

Лагтың кішігірім шамасы (1айдан аз) жарнамаға жұмсалған шығынның өсу деңгейі бірден байқалатынын нақтылайды.

1. 3. Авторегрессионды модельдер параметрлерінің интерпретациясы.

Үдестірілген лагы бар модельдегіндей,

-

қысқа мерзімді мультипликатор

-

х

бір бірлікке өзгеру әсерінен,

у

қысқа мерзімді өзгеруі. (

t+1

) уақытында нәтиженің абсолютті өзгеруі

бірлік болады. (

t+2

) уақытында -

бірлік болады. (

t+2

) уақытында -

бірлікті құрайды және т. с. с. -

аралық мультипликатор

.

бірлікті құрайды және т. с. с. -

аралық мультипликатор

.

Сонымен,

ұзақ мерзімді мультипликатор

келесі формуламен анықталады:

, (5)

, (5)

мұнда

.

.

Есеп.

Зерттеу нәтижесі бойынша авторегрессия моделі алынған, ол жан басына шаққандағы орташа жылдық тұтыну көлемінің (млн. тг), жан басына шаққандағы жылдық табыс жиынтығынан және келер жылдың тұтыну көлемінен тәуелділігін сипаттайды, яғни:

Барлық мультипликаторды есептеңіз. Алынған нәтижеге экономикалық талдау жүргізіңіз.

Шешуі:

Қысқа мерзімді мультипликатор

тең (қысқа мерзімді кезеңде қолданысқа шекті икемділігі) : жан басына шаққандағы жиынтық пайданың 1 млн. тг. өсуі, сол жылғы тұтыну көлемінің 850 мың. тг. өсуіне әкеледі.

тең (қысқа мерзімді кезеңде қолданысқа шекті икемділігі) : жан басына шаққандағы жиынтық пайданың 1 млн. тг. өсуі, сол жылғы тұтыну көлемінің 850 мың. тг. өсуіне әкеледі.

Аралық мультипликаторды (тұтынуға шекті икемділіктің аралық көрсеткіші) анықтау, кезеңді уақыт аралығы үшін қажетті тиісті бағаны есептеу.

(

t

+1) уақытында :

.

.

Бұл, барлық табыстың ағымды уақытта 1 млн. тг. өсуі, келер жақын уақыт кезеңінде орташа тұтыну көлемінің 935 мың. тг. өсуіне әкеледі ( бір жылдан кейін) .

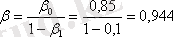

Ұзақ мерзімді мультипликатор (тұтынуға деген шекті икемділік) :

Ұзақ мерзім аралығында орташа табыс жиынтығының көлемі, орташа тұтыну көлемінің 944 мың. тг. өсуіне әкеледі.

1. 4. Үлестірілген лагы бар модель параметрлерінің бағасы.

Лаг құрылымымен байланысты параметрлерді бағалау үшін бірнеше әдістер келтірілген, оның ішіндегі Койка түрлендірілуі:

Түсіндірілетін айнымалылардың

коэффициенттері геометриялық прогрессияда кемиді деп тұжырымдаймыз:

коэффициенттері геометриялық прогрессияда кемиді деп тұжырымдаймыз:

(6)

(6)

Мұнда 0< λ <1 лагтың өсуімен байланысты коэффициенттердің кему жылдамдығын сипаттайды. λ параметрі 0 ұмтылған сайын, нәтижеге келтірілетін әсер х факторының ағымды мәніне жақындайды.

Түрлендірулер қорытындысынан Койка моделін аламыз :

, (7)

, (7)

мұндағы

-

-

мен

мен

арасындағы жылжымалы орта.

арасындағы жылжымалы орта.

Алынған модель, екі факторлы сызықты авторегрессия моделі. Модель параметрлерін анықтағаннан кейін, баға параметрлерін табуға болады - λ , α және β 0 . Одан кейін (6) қатынасы көмегімен (7) модельдің β 1 , β 2 , … параметрлерін табу қиын емес.

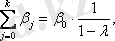

(1) анықталған модельде регрессия коэффициенттерінің қосындысы, геометриялық прогрессия болғандықтан

онда орта лаг келесі формуламен анықталады:

онда орта лаг келесі формуламен анықталады:

.

.

Алмон әдісі (модель полиномиальных лагов) .

Алмон әдісінің негізінде келесі ұйғарым жатыр:

, түрінде өрнектелетін болса, онда (1) анықталған модель келесі түрде тұжырымдалады:

, түрінде өрнектелетін болса, онда (1) анықталған модель келесі түрде тұжырымдалады:

.

.

белгілейтін болсақ, алатынымыз:

белгілейтін болсақ, алатынымыз:

.

.

α, a 0 , a 1 , a 2 мәндері ең кіші квадраттар әдісімен анықталады.

Үлестірілген лагы бар модельдің параметрлерін анықтау үшін қолданылатын алмон әдісінің алгоритмі:

1. l лагының максималды шамасы анықталады.

2. Лаг құрылымын сипаттайтын m полиномының дәрежесі анықталады.

3. z 0 , . . . , z k айнымалылардың мәндері есептелінеді.

4. Сызықтық регрессия теңдеуінің параметрлері анықталады.

5. Үлестірілген лагы бар модельдің параметрлері анықталады.

Тапсырма.

Қазақстанның таулы өндіріс саласындағы өнеркәсіп өнімінің көлемі (млн. тг) көрсеткішінің болуы және шетел инвестициясының (млн. долл. ) 2000-2008 жж. үшін осы салаға бағытталуы

ЖІӨ,

(

)

)

Инвестициялар

(

)

)

Алмон әдісі бойынша үлестірілген лагы бар модельді құрыңыз.

Шешімі:

l =3 үшін үлестірілген лагы бар моделін құрамыз:

,

,

болжамдаймыз, лаг құрылымы полиномның 2-ші дәрежесімен сипаталады:

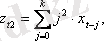

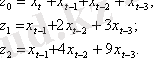

Бұл модельдің параметрлерін есептеу үшін алғашқы мәліметтерді жаңа айнымалыларға түрлендіру қажет z 0 , z 1 , z 2 .

... жалғасы

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz