Қаржылық есеп берудің мақсаты, элементтері және есеп түрлері

Жоспар

І. Кіріспе

ІІ. Негізгі бөлім

- Қаржылық есеп беруді жасау

- Қаржылық-шаруашылық қызметі туралы есеп беру

- Түсініктеме жазба қаржылық есеп беру

ІІІ. Қорытынды

Пайдаланған әдебиет

Қаржылық есеп беруді жасау

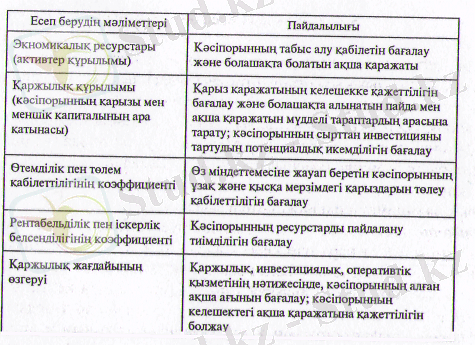

Қаржылық есеп берудің мақсаты пайдаланушыларды есептік кезеңдегі қызметінің нәтижесі мен қаржылық жағдайы туралы пайдалы, әрі мәнді және сенімді ақпараттармен қамтамасыз ету болып табылады.

Бірақ қаржылық ақпараттарды пайдаланушылар кәсіпорыннын, қызметі туралы әрқилы мәліметтерді қажет етеді, мысалға:

- инвесторлар - жасаған инвестициясының тәуекелділік дәрежесі олардың алатын табысына қаншалықты пара-пар келетіндігін анықтау үшін; кәсіпорынға салған инвестициясын сатудың немесе соған сәйкес активтерін сатып алудың, немесе өз үлесін сақтаудың қажетгілігі анықтау үшін; кәсіпорыннық келешектегі күтілетін дивидендтерді төлеу қабілеттілігін анықтау үшін қажет ақпараттарды талап етеді;

- кредитор - алған қарызын және теленетін пайызын өтеу қабілетгілігін (мүмкіндігін) анықтау үшін қажет ақпараттарды талап етеді;

- жабдықтаушылар - кредиторлық қарызды дер кезінде өтей алатын қабілетін тексеру үшін қажет ақпараттарды талап етеді;

- сатып алушы - кәсіпорын қандай кезеңде өз қызметін жалғастыра алатындығы жөніндегі ақпараттарға мүдделі болып келеді;

- қызметкерлер - кәсіпорынның тұрақты әрі рентабельді болғанына мүдделі, өйткені олар, өзінің еңбек ақысын және басқа жеңілдіктері мен төлемін алады, ал акционерлер - тұрақты түрде дивиденд алып тұруын көздейді;

- Мемлекеттік орғандар - кәсіпорынның тұрақты әрі рентабельді жұмыс істегеніне мүдделі, өйткені олар солардың көмегімен экономикалық саясатты (салық шараларын коса алғанда) жүзеге асырады, сондай-ақ статистикалық мәліметтерді жинайды;

- Жұртшылық - жұмыс орнын табу мақсатында кажетті ақпараттарды енді мекенді, аймақты дамытуға керек ақпараттарды жинауға (алуға) мүдделі болып келеді.

Қаржылық есеп беру кәсіпорынның инвестициялық саясатын жасауға, несиелеу аясын дұрыс қалыптастыруға, болашақ ақша қаражатының ағынын бағалауға, кәсіпорыннын, міндетемесі мен ресурстарын бағалауға және олардың басқарушы орғандарынық қызметіне қажет ақпараттармен қамтамасыз етуге өз септігін тигізеді.

Кәсіпорынның қаржылық есеп беруін әрқилы пайдаланушылардың әртүрлі мүдде бойынша пайдалануы кәсіпорынның сол жалпы талапқа сай келуі үшін оның қызметіне капиталдың жеткілікті болғаны абзал. Сондықтан олардың негізгі талабы (басқа жағдайлары бірдей болғанда) : кәсіпорыннан алған меншік капиталы мен басқа инвестициясы туралы ақпараттар оларды қанағаттандыруы тиіс.

Бұл ереже барлық пайдаланушынардьщ мүддесіне ортақ өрі сай келетін ақпарат болып саналады. Жалпы алғанда, пайдаланушылар келесі ақпараттарға мүдделі болып келеді.

Қаржылық есеп беру өзара байланысты, өйткені ондағы шаруашылықтың бір ғана операциясы әртүрлі фактімен көрініс табады. Әрбір есеп беру әртүрлі ақпаратты береді, ал оны сол немесе басқаша күйінде шаруашылық жүргізуші субъект пайдаланылады.

Қаржылық есеп пайдаланушылар үшін айқын, түсінікті болуы және барлық мәнді ақпараттарды ашуы тиіс. Қажет болған кезде түсініктеме хаттамасында (жазбасында) баптардың жіктемесі мен ақша қаражаттары туралы қосымша мәліметтер арқылы олардың мазмұнын түсіндіру керек.

Қаржылық есеп беруде занды тұлғалардың атауы, тұрған жері, есеп беру кезеңі мен күні көрсетілуі тиіс. Сондай-ақ, ұйымның кызмет түрі, занды нысаны, өлшем бірлігі келтірілуі тиіс.

Қаржылық есеп беру өткен кезендердің мәліметтерімен салыстырылады. Есеп беру Қазақстан Республикасының валютасында жасалады, өлшем бірлігі - мың теңге. Жылдық есеп берудің есептік кезеңі болып толық календарлық жыл саналады; ал жаңадан құрылған субъектілер үшін - занды тұлға ретінде статусын

алған күнінен бастап есепті жылдың 31-ші желтоқсанына дейін саналады. Меншік иесінің есеп берудің басқа да кезеңцігін белгілеуге құқығы бар (жылына бір реттен кем болмауы керек) ;Қаржылық есеп берудің элементтері. Қаржылық есеп беру мәміленің және басқа да оқиғаның нәтижесін классқа топтастырып, экономикалық мазмұнына сәйкес көрсетіледі. Экономикалық мазмұн қаржылық есеп берудің элементтері болып табылады.

Актив - бұл құндық бағасы бар субъекттің құқығы мен жеке мүліктік және мүліктік емес игілігі. Активтер болашақта жүзеге асатын экономикалық олжа ретінде керсетіледі.

Ол өткен мәміленің немесе басқа оқиғанын, нәтижесі болып табылады, бірақ ол өздігінен активтің пайда болуына әкелмейді. Актив өнімді (жұмысты, қызметті) өндіру үшін, сондай-ақ өндірісті басқару және басқа мақсаттар үшін пайдаланылады. Болашақ экономикалық олжа ретінде жүзеге асатын активтер өндірісте және күрделі құрылыста сатылуы немесе басқа активтерге айырбасталуы, кәсіпорынның міндеттемесін етеу үшін қолданылуы, меншік иелерінің арасында бөлінуі мүмкін.

Активтердің физикалық нысаны да бар болуы мүмкін (ғимараттар, қондырғылар, машиналарт. б. ) және ондай нысаны болмауыда мүмкін (лицензия, "ноу-хау", гудвилл және т. б. ) ; сондай-ақ активтер дебиторлық қарыз іспеттес те болып келуі мүмкін.

Шаруашылық жүргізуші субъекттің активтерге меншік құқығы болуы да және оның болмауы да мүмкін (жалға берілген мүліктер, консигнацияға немесе қайта өңдеу ге қабылданған тауарлар т. б. ), бірақ сол активтер кәсіпорынның өз меншігіне жатпаса да, олардың сақталуын қамтамасыз етеді және оларды пайдаланудан алынатын олжаны бақылай алады. Жаңа активтерді жасау мен оларға жұмсалған шығыстардың арасында тікелей байланыс болады, бірақ олар уақыт кеңістігінде әр уақытта бір-бірімен тұспа-тұс келе бермейді (мысалға, аяқталмаған құрылыс, көп жылдық екпе ағаштарын егу және негізгі табынды қалыптастыру) . Бұл жағдайда шығын тек болашақ олжаны іздестіру үшін жасалғандығын көрсетеді (пайдалануға берілген объектіден, көп жылдық екпе ағаштарын пайдаланудан, малды есіруден), бірақ бұл активтердің түпкілікті өз арналымдарына сәйкестігін көрсетпейді.

Міндеттемелер - бұл өткен мәміленің нәтижесі, ол жүзеге асқандықтан қарызданушының міндеттемесінщ пайда болғанын, белгілі бір әрекеттің кредитор пайдасына жасалатындығын көрсетеді: қарызды төлеу немесе одан бас тарту, ал кредитор қарызданушыдан өз міндетемесін орындалуын талап етуге қүқыгы бар. Міндеттеменң осы шақтағысы мен болашақтағысынын, жігін ашу қажет. Субъекттің болашақта активтерді алу ниеті міндеттеменің пайда болуына өкелмейді. Міндеттеме тек актив алынған көзде немесе субъект келісім-шарттық қатынасқа отырған көзде пайда болады. Міндеттеме оны төлеу жолымен етеледі, немесе басқа активті берген көзде жойылуы мүмкін. Сондай-ақ міндеттемеден кредитордың өзі бас тартқан көзде ол өтелген болып саналады (сот шешімі бойынша, немесе іздестіру мерзімі етіп кетсе) .

Меншік капиталы - бұл субъекттің міндеттемесі шетерілген активі. Бухгалтерлік есепте ол бірнеше классқа белінеді: жарлық капиталы, қосымша төленген капиталы, резервтік капитал, таратылмаған табыс. Қаржылық есеп беруді пайдаланушылар үшін бұндай бөліну, шаруашылық қызметін талдаған көзде қажет. Егер де баланс пассивінің құрылымында меншік капиталының үлес салмағы көп болса, онда ол субъектінің қаржылық жағдайының тұрақтылығын көрсетеді.

Қаржылык, нәтижесі - бұл есепті жылдағы кәсіпорынның қаржылық-шаруашылык қызметінің нәтижесі (шығыс пен табыстың айырмасы) . Қаржылык нәтижесін өлшеу элементі: табыс пен шығыс болып табылады,

Табыс - бұл есепті кезендегі активтердің есуі, не міндеттемелердің азаюы; шығыс -бұл есептік кезеңде активтердің азаюы, не міндеттемелердің көбеюі (өсуі) . Бұл жерде иеленушілердің жарлық капиталына салған салымы субъекттің табысы болып табылмайды, ал субъект иелеріне меншік капиталын таратып беру - шығыс болып танылады.

Қаржылық есеп беруде шаруашылық жүргізуші субъект қызмет түріне (өндірісіне) қарап табыс пен шығысты бөліп көрсетуіне болады. Мысалға, өнеркәсіп өндірісі, делдалдық қызмет, ауыл шаруашылық қызметі бойынша және т. б., сондай-ақ табыс пен шығысты әдеттегі қызметі мен төтенше жағдайдан алатын табыстары немесе шығыстары бойынша бөлуі мүмкін.

Табыстар - бұл субъекттің негізгі және негізгі емес қызметінің нәтижесі. Негізгі кызметтен алатын табыстардың қатарына: өнімді, жұмысты, қызметті сатканнан алынған табысы; сондай-ақ тауарлы-материалдық құндылықтардан, жалға беруден, инвестициялық қызметтерден түсетін табыстары жатады. Ал негізгі емес қызметтен түсетін табыстардың қатарына: негізгі құралды, материалдық емес активтерді, бағалы қағаздарды (акция бойынша табыс және пайыз түріндегі табыс) сатқаннан және бағамдық айырмадан түскен табыстары жатады.

Шығыстар - өнімді өндірумен, жұмысты атқарумен, қызметті көрсетумен байланысты шығындар, негізгі және негізгі емес қызметген шеккен зияндар және төтенше жағдайдан туындаған шығындары. Шығыстар, әдетте, шығыс (отток) нысанын қабылдайды немесе активтердің пайдалануын көрсетеді (ақша қаражаттары, материалдық запастар, негізгі құрадцар т. б. ) . Зиян экономикалық олжаның азайғанын көрсетеді. Зиян өз табиғаты бойынша, шығыстан айтарлықтай ерекшеленбейді және ол жеке элемент болып та саналмайды.

Қаржылык, есеп берудің элементтерін тану - бұл бухгалтерлік балансқа енгізу процесі немесе қаржылық-шаруашылық қызметінің нәтижесі туралы есеп берудің бабы, ал ол элементтерге берілген анықтамаларына сәйкес келеді және мынадай тану тұжырымдамасын (критериясын) қанағаттандырады:

- көз келген болашақтағы олжаның осы баптарда керініс табу ықтималдылығы бар, оның түсуі де, шығып кетуі де мүмкін;

- баптың құны бар, ол үлкен дәлдікпен өлшенуі мүмкін.

Қаржылық есеп берудің элементтерін бағалау. Бағалаудың көмегімен олардың құны анықталуы мүмкін, соның нәтижесіңце олар (активтер мен міндеттемелер) танылады және каржылық есеп беруге тіркеледі. Бағалаудың келесі түрлері бар:

- бастапқы құны - активтер тараптардың келісімі бойынша белгіленген және олардың алынған бағасы бойынша көрініс табады; міндеттеме келіп түскен сомасы бойынша көрініс табады, түрлі жағдайлардың тоғысуының (салдарынан) қалыпты көзінде олардың өтелуі үшін төлем жасалады;

- ағымдағы құны - активтер есеп берудегі ақшалай сомасы бойынша көрініс табады, егер де осы немесе осыған ұқсас актив алынса, онда ол сол сомада төленеді; міндеттемелер есеп берудегі дисконтталмаған бағасы бойынша көрініс табады және тап осы сомада етелуі талап етіледі;

- сату құны-активтер өзінің сатылған құны (ақша қаражатыньщ сомасы) бойынша керініс табуы мүмкін; міндеттемелер өзінің етелген сомасы бойынша көрініс табады, демек дисконтгалмаған сомасын білдіреді және олардың етелуін талап етеді;

- дисконтталған құны - активтер келешекте келіп түсетін ақша қаражатының дисконтгалған құнын білдіреді, ағымдағы құны бойынша көрініс табады, ол субъекттің әдеттегі қызметінің барысында солайша топтап көрсетіледі (немесе қортындыланады) ;

- баланстық құны - актив пен міндеттеме баланстық есеп берілген күніндегі бағасы бойынша көрініс табады.

Субъект қаржылық есеп беруді жасау көзінде активтер мен міндеттемелерді бағалау үшін бастапқы құнын негізге алады және сонымен қоса басқа да бағалау әдістерін пайдаланады.

Енді біз қаржылық есеп беруді жасаудың тәртібі мен мазмұнын және соған тіркеме ретінде берілетін түсініктеме хаттамасын қарастырамыз.

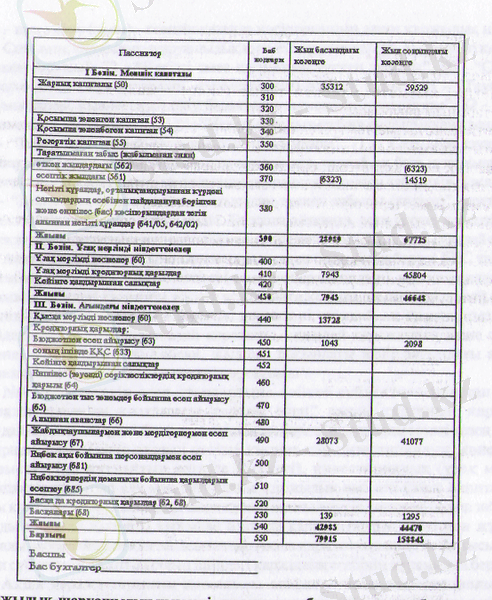

Есеп берудің негізгі үлгісі болып бухгалтерлік баланс саналады. Оны жасауға дейін есеп регистріндегі барлық синтетикалык шоттар бойынша қалдық пен айналым аналитикалық есеп мәліметтерімен салыстырылады. Жылдың басындағы және аяғындағы баланстардың деректерін салыстыру үшін жыл басындағы бекітілген баланс баптарының номенклатурасы жыл аяғындағы бекітілген баланс номенклатурасынен және белім топтамаларымен, әрбір баптарымен (егер баланс баптарының номенклатурасында өзтерістер болса) сәйкестендірілуге тиіс.

Бухгалтерлік баланс 2 БЕС мен есеп беруді жасау бойынша әдістемелік ұсыныстарында анықталған ақпараттардан тұруы тиіс.

Баланс Бас кітапта көрсетілген шоттардың қалдығының негізінде жасалады. Ол міндеттеме, меншік капиталы, активтер деген бөлімдерден тұрады. Активтер мен міндеттемелер өз көзегінде ұзақ және ағымдағы кезендерге жіктеледі.

Ағымдағы активтер мен ағымдағы міндеттемелердің өзара зачет жасалуы рұқсат етілмейді. Баланстық кейбір баптары басқа баптарга енгізілмеуі керек, немесе бұрып қоюға болмайды (мысалға, дебиторлық қарызды, кредиторлық қарызбен жабуға болмайды) .

Сонымен, баланстағы ағымдағы активтер мен міндеттемелерді анықтау және олардың мазмұнын ашудың қаржылық есеп беру үшін маңызы зор, сондай-ақ пайдаланатындар үшін де ол өте қажет және олардың сол көрсеткіштері бойынша талдау жасалынады.

Сонымен ұзақ және ағымдағы активтер, меншік капиталы, ұзақ және ағымдағы міндеттемелер бухгалтерлік баланста ашылуы тиіс. Жыл соңында белгіленген тәртіп бойынша түгендеудің көмегімен баланстың барлық баптары расталуы тиіс.

Баланс мәліметтері бойынша кәсіпорынның қаржылық жағдайы талданады.

Қаржылық-шаруашылық қызметі

туралы есеп беру

Қаржылық-шаруашылық қызметі туралы есеп беру нысаны табыс пен шығыс шоттарын ашып, оларға шолу жасайды. Қаржылық-шаруашылық қызметінің есеп беруі келесі көрсеткіштерден тұрады:

- өнімді, жұмысты, қызметгі сатудан түскен табыс; ҚҚС, акциздер және басқа міндетті төлемдер мен салықтар шегертілген түрінде керсетіледі, қайтарылған тауар құнын, бағадан және сатудан жасалған жеңілдіктерді қоспағанда;

- өнімнің, жұмыстың, қызметтің сатылған өзіндік құнына кәсіпорынның нақты шығындары, яғни өнімді, жұмысты, қызметті өндірумен байланысты тікелей шығындар кіреді;

- жалпы табыс-өнімді, жұмысты, қызметті сатқаннан түскен табыстан өнімнің нақты өзіндік құнын алып тастағаннан соң шығатын қаржылық нәтижесі;

- кезең шығыстары - өнімнің, жұмыстың, қызметтің өндірістік өзіндік құнына енбейтін шығыстар: жалпы және әкімшілік шығыс, сату бойынша шығысы, пайыздарды төлеу бойынша шығыстары;

- негізгі қызметтен түскен табыс (зиян) - жалпы табыс пен кезең шығыстарының айырмасы;

- негізгі емес қызметген түскен табыс (зиян) - кәсіпорынның негізгі қызметімен байланысты емес операциялардан алынған табысы (негізгі құралдарды, материалдық емес активтерді, бағалы қағаздарды сатқаннан, субсидии т. б. ) .

- салық салынғанға дейінгі әдеттегі қызметінен алынған табысы - негізгі және негізгі емес қызметтерін біріктіргеннен алынған табыс

- табыс салығы бойынша шығыс - 11 БЕС салынған, соның ережесіне сәйкес есептік кезең үшін анықталған табыс салығы бойынша шығысы;

- салық салынғаннан кейінгі әдеттегі қызметінен алынған табысы (зияны) - салық салынғанға дейінгі табыстан табыс салығы бойынша шығысын шегергеннен соң алынған табысы (зияны) ;

- төтенше жағдайдан алынған табысы (зияны) - есептік кезеңде орын алған төтенше жағдайдың сальдоланған нәтижесі;

- таза табыс (зиян) - есептік кезенде көсіпорынның алған қаржылық нәтижесі.

Сонымен, қаржылық-шаруашылық қызметішң нәтижелері:

70 - "Негізгі қызметген түскен табысы",

72 - "Негізгі емес қызметтен түскен табысы",

80 - "Сатылған тауарлардың (жұмыстардың, қызметтердің) өзіндік құны",

81 - "Тауарларды (жұмыстарды, қызметтерді) сату барысында жұмсалған шығындары",

82 - "Жалпы және әкімшілік шығындары",

84 - "Негізгі емес қызмет бойынша шыққан шығындары",

85 - "Табыс салығы бойынша шыққан шығындары",

71 - "Сатылған тауарлардың қайтарылуы және сатуға байланысты шетерімдер, сондай-ақ баға шетерімдері",

86 -"Төтенше жағдайдан және тоқтатылған операциядан келген табыстары (зияндары) ",

87 - "Басқа ұйымдарға үлестік қатысудан түскен табысы (зияны) " шоттарының деректерінің негізінде шығарылады.

Басқаша айтқанда, есеп беруге қажетті барлық деректерін бухгалтерлік есеп шоттарында көрініс тапқан мәліметтерден тікелей алынады.

Ақша қаражатының қозгалысы туралы есеп беру. Есеп беру 4 БЕС талаптары бойынша жасалады. Есепте негізгі (немесе операциондық), инвестициялық және қаржы жөніндегі қызметін жүзеге асыру нәтижесінде алынған ақшалай қаражат ағыны (тасқыны) туралы барлық деректері, сондай-ақ қаржы қызметінде пайдаланылатын таза ақшалай қаражаты, ақшалай қаражаттың және олардың эквиваленттерінің таза көбеюі, жылдың басындағы және аяғындағы ақшалай қаражат пен оның эквиваленттері көрсетіледі.

№4 бухгалтерлік есеп стандартына сәйкес субъекттер жасаған "Ақша қаражаттарының қозғалысы туралы есеп" заңды тұлғанық қаржылық жағдайындағы өзтерісті бағалауға мүмкіндік береді, бұл оларды есепті кезең ішіндегі операциондық (кіріс алатын негізгі қызмет пен инвестициялық және қаржы қызметтеріне жатпайтын өзге де қызметі), инвестициялық (ұзақ мерзімді алашақтарды сатып алу мен сату) және қаржылық қызметі (жеке капиталы мен заем қаражаттарының мөлшері және құрамындағы өзтеріс нәтижесі болып табылатын занды тұлғанің қызметі) тұрғыдан алғанда қаражаттардың түсуі мен жұмсалуы туралы хабарламамен қамтамасыз етеді. Ақша қаражаттарының қозғалысы туралы есеп субъекттің есепті жылдың ішіндегі қаржылық есебінің құрамында беріледі.

Ақша қаражаттарының қозғалысы операциондық, инвестициялық және қаржылық қызметі тұрғысынан алған мағлұматтардың мазмұнын ашу үшін керек, мұның өзі занды тұлғаның қаржы жағдайын және қызмет түрлерінің ықпалын бағалауға мүмкіндік береді.

Инвестициялық қызметтен түсетін ақша қаражаттарының қозғалысын ашып керсежен көзде тура әдіс пайдаланылуы мүмкін, бұл әдіс жағдайында ақшалай түсім қаражаттары мен төлемдердің негізгі түрлері алып көрсетіледі, не жанама

Операциондық қызметі - заңды тұлғаның табыс алатын негізгі қызметі және инвестициялық пен қаржылық қызметтеріне қатысы жоқ басқадай қызметі; Инвестициялық қызметі - ұзақ мерзімді активтерді алу және сату; Қаржылық қызметі - заңды тұлғаның меншікті капиталының және несие қаражатының мөлшері мен құрамындағы өзтерістері.

Әдіс пайдаланынуы мүмкін, бұл әдіс жағдайында ақшалай түсім қаражаттары мен төлемдердің негізгі түрлері ашып көрсетіледі, не жанама әдіс пайдаланылуы мүмкін, бұл әдіс жағдайында таза табыс пен зиянға ағымдағы активтер мен міндеттемелерге, акша операцияларының өзтерістеріне, сондай-ақ инвестициялық немесе қаржылық қызметтің нәтижесі болып табылатын кірістеріне немесе зияндарына қарап түзетулер енгізіледі.

Операциондық қызметтегі ақша қозғалысын анықтау үшін тікелей және жанама әдістер пайдаланылады.

Тікелей әдісте ақша қозғалыстарының негізгі түрлері ашылады. Мысалға, енімді сатудан түскен түсімнен сатып алынған материалдардың барлық төлем түрлерін, ҚАШ (көлік-дайындау шығыстарының) төлемін, несие үшін пайыздық төлемдерін, бюджетке тиесілі төлемдерін шегереді.

Операциондық қызметте тікелей әдісті пайдаланған көзде ақша қаражатының түсуі мен шығуының нәтижесі: өнімді, жұмысты, қызметті сатқаннан түскен түсімнен, алынған аванстан, пайыздан, дивиденттен, роялтиден және т. б. табыстардан; жабдықтаушылармен және мердігерлердің қарызын төлегеннен, берілген аванстан, төлеген жалақыдан, бюджет пен бюджетген тыс төлемдерінен және т. б. шығыстарынын тұрады.

Жанама әдістер - бұл әдісте таза табыс немесе зиян өзгерген ағымдағы активтер мен міндеттемелеріне, ақшасыз операцияларына, сондай-ақ өткен жылдармен салыстыра отырып, қаржылық және инвестиииялық қызметтердің нәтижесі болып табынатын табыстар мен шығыстарға түзету (корректир) жасалады. Бұл әдісте баланс мәліметтері мен қаржылық-шаруашынық қызметінің нәтижесі туралы есеп беру мәліметтерін негізге алады. Бұл әдіс қаржылық-шаруашылық қызметінің нәтижесі туралы есеп берудің әрбір баптарына түзету енгізуді көздемейді. Тек қана таза табыс сомасын өткен жылдармен салыстыру арқылы есептік кезеңнің көрсеткіштеріне түзетулер енгізіледі.

Инвестициялық және қаржылық қызмет. Инвестициялық қызмет - ұзақ мерзімді активтерді сатып алу, сату және берілген несиені өтеу және алу. Инвестициялық қызметке мыналар жатады:

- негізгі құралдарды, материалдық емес активтерді және басқа да ұзақ мерзімді активтерді сатудан, қаржылық инвестицияны сатудан, басқа кәсіпорындардан алынған қарыз қаражаттары және басқа да түсімдер;

- негізгі құралдарды, материалдық емес активтерді және басқа да ұзақ мерзімді активтерді сатып алуға жұмсалған ақша қаражаттарының шығысы;

- қаржылық инвестицияларды алу, басқа кәсіпорындарға қарыз ақша беру, басқа да төлемдер.

Инвестициялық қызмет бухгалтерлік баланстың ұзақ мерзімді активтерінің құрамына кіреді. Оған қаржылық инвестицияға әсер ететін операциялар да кіреді. Инвестициялық қызмет қаржылық-шаруашынық қызметінің нәтижесі туралы есеп беруінде көрініс табады, онда ол акцияларды сатудан алынған табыс немесе шығыс ретінде көрінеді, сондай-ақ негізгі құралдарды және басқа да сатудың нәтижесі керініс табады.

Қаржылық қызмет меншік капиталы мен қарыз капиталының құрамы мен мөлшерінің өзтерісінің нәтижесі болып табылады.

Оған мыналар жатады:

- шығарылған акциядан түскен ақша қаражаттары және басқа да бағалы қағаздарды сатқаннан алыпған банктік және банктік емес несиелер, басқа да түсімдер;

- алынған банктік және банктік емес несиелерді өтеуге жұмсалған ақша қаражаттары, өз акционерлерінен акциясын сатып алу үшін жұмсалған қаражаттар, дивидентгер және басқа да жұмсалған қаражаттар.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz