Кәсіпорынның инвестициялық қызметі: Әлібекмола кен орнын игерудің техника-экономикалық көрсеткіштері мен тиімділік есебі

Кәсіпорынның инвестиция қызметі - оның жалпы шаруашылық қызметінің ажыратылмас маңызды бөлігі болып табылады. Кәсіпорын ойдағыдай жұмыс істеу істеу үшін, өнімнің сапасын көрсету, шығынды азайту, өндіру қуаттылығын кеңейту, өзінің өнімінің бәсекеге қабілеттілігін жоғарлату және нарықта өзінің бағдарын нығайту керек және оны тиімді жинақтау керек. Сондықтан, оған инвестициялық стратегияны нақтылап өңдеп және жоғарыдағы аталған мақсатқа жету үшін оны үнемі жаңғыртып отыру керек.

Инвестицияның экономикалық анықтамасы - негізгі капиталды техникалық қайта жабдықтау және қайта құру, кеңейту, құру, сонымен қатар осылармен байланысты кері капитал өзгерулеріне шыққан шығындармен сипатталады.

Нарықтық экономикадағы инвестициялар ол қандайда бір тиімділік немесе табысты алумен үзілісіз байланысты түрлі мөлшердегі салым жүйелері. Инвестициялар - бұл, шығындына отырып, алдыға қойылған нәтижені алуға болатын ресурс. Осыменен, инвестициялық қызметтердің екі жақты қатынасы инвестиция мәнін құрайды: нәтижелер мен шығындар қоры. Егер де қор шығыны яғни инвестициялар керекті нәтижелерге алып келмесе, онда олар қажетсіз болып саналады.

Инвестициялар дегеніміз - қысқа мерзімді және ұзақ мерзімді капитал салымдар формасындағы қаржы қорларын қолдану. Инвестициялар заңды және табиғи тұлғалармен жүргізіледі. Инвестициялар түрлері қатерлі (венчур), тура порфельді және аннуитетті.

Венчурлы капитал, жоғарғы қатермен байланысты, қызметтің жаңа салаларында жасалған жаңа акциялар шығару түріндегі инвестициялармен көрсетіледі.

Экономикалық тиімділіктің есептеу негізі

Өнімді шығару шығынды талап етеді. Сол жағдайда өнімді өндіру үшін Қоғамдық еңбектің әртүрлі мөлшері шығындалуы мүмкін. Демек, өнімді өндіру тиімділіктің әртүрлі деңгейімен, экономикалық тиімділіктің әртүрлі дәрежесімен жүргізіледі, яғни алынған өнім мен шығын арасындағы әртүрлі қатынастармен.

Қоғамдық өндірісті жаңартуға бағытталған, шараларды іске асыру нәтижесіндегі жеке фирмалар немесе өнеркәсіп саласы, халық шаруашылығы қандай нәтиже алатынын, эффект жалпылай көрсетеді.

Экономикалық тиімділік белгіленген уақыт бірлігі (жыл) ауқымындағы алынған экономикалық эффект және жүргізілетін ұйымдастыру заңдандыру шараларымен сүйенетін, қоғамдық еңбек шығыны қатынасымен сипатталады. Инвестициялар нәтижені алмастан бұрын қаражаттар салынуымен сипатталады. Ол кезде уақыт аралығы өте жоғары болуы да мүмкін (бірнеше жыл) .

Инвестицияның тиімділік есебі жобаланған капитал салымдарының алынатын экономикалық нәтижелермен байланысты.

Экономикалық тиімділікті есептеуде алғашқы мәліметтер ретінде ағынды және капиталды шығындар шамасы қолданылады.

Ағымды шығындар өнімді өндірудегі жанды және затталған жылдық ішіндегі еңбек шығыны, тұрақты өндірумен сипатталады. Ағымдылармен салыстырғанда, капиталды шығындар - бұл өндірісті техникалық қайта жабдықтауда ұдайы өндірісті кеңейту және өндіріс фондыларын құруға, капиталды салымдардың формалы қаражаттар.

3. 1 Әлібекмола кен орнын игерудің техника-экономикалық көрсеткіші

Халықаралық жобалар негізделу практикасы бірнеше жалпылама көрсеткіштерді қолданады, олармен қаражат салымдарының мақсатқа лайықтылығы тандалады. Оның ішінде:

1) ағымды таза бағасы;

2) кірістің ішкі мөлшері;

3) капиталды салымдардың өтелім периоды.

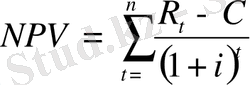

Таза ағымды көрсеткіші ( Net Present Value of Discounted Cash Flow-NPV ) .

Келтірілген таза баға (кірістің таза келтірілген шамасы) келешектегі кіріс ағыны (тиімділік) келтірілген ағымды бағасы мен жоба қызметінің барлық өмірінің кезеңіне және іске асырудағы келешектегі шығын ағынының ағымды келтірілген бағасымен арасындағы өзгешеліктермен анықталады:

(3. 1)

(3. 1)

мұндағы: NPV- келтірілген таза баға;

R t - t жыл ішіндегі жобадан кіріс (тиімділік) ;

С t - t жыл ішіндегі жобаға шығатын шығын;

i - дисконт мөлшерлемесі;

n - жоба өмір кезеңінің жыл шамасы.

Тиімділіктің ішкі коэффициенті (Internal Rate of return - IRR) немесе ішкі кіріс мөлшері (өтелім) бұл, жобадан алынатын тиімділік (кіріс) жобаға кететін шығынмен теңесеуі кезіндегі есептік процентті мөлшерлемесі, яғни таза келтірілген баға нөлге тең деп алынатын, есептік процентті мөлшерлеме. Ішкі кіріс мөлшерін есептеу, негізінен арнайы программалармен компьютерде жүргізіледі.

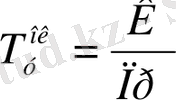

Капиталды салымдардың қайта оралу периоды (Pay -back -Period) немесе өтелу уақыты көп қолданатын көрсеткіштердің бірі. Жобаның өтімділік мерзімі жоба қандай уақыт аралығында өтелуін көрсетеді: диконтирленбеген шығындар базасында есептеледі.

Уақыт факторын есепке алмай, яғни алынатын кірістің тең мөлшерлері және әртүрлі уақыттар теңестіріліп қарастырылады, өтімділік мерзімі төмендегідей анықталады:

(3. 2)

(3. 2)

мұндағы: Т ОК - өтімділік уақытың жеңілейтілген көрсеткіші;

k - инвестиция мөлшері;

П р - әр жылдың кірістің мөлшері.

Таза кіріс тұрақсыз келген жағдайда, кіріс шамасы инвестиция шамасына тең болған уақытқа дейін кезекті кірісті шамалаумен және есептеумен анықталады.

Өнеркәсіптің дағдарыс нүктесі немесе залалсыздық нүктесі (тиімділік табалдырығы) . Залалсыздық нүктесі - жиынтық шығын, жиынтық кіріспен теңескен жағдайдағы қанау деңгейі немесе өнеркәсіп көлемі.

Залалсыздық анализінің негізі залалсыздық графигінде толығымен ашылады. Бұл график өндірілген өнімді горизонтальді осінде, кіріс немесе шығыс осін баға жағынан вертикальді осінде көрсетеді.

Шығару көлемі нөлге тең болған жағдайда, жиынтық шығындар нөлге теңелмей, керісінше ОА тең болатынын (өнімнің бар-жоқтығына байланыссыз, жасаған шығынның тіркеу элементтерін көрсетеді) көруге болады.

Жиынтық кіріс түзуі жиынтық шығыс түзулерінің қиылысуы ТБ залалсыздық нүктесін анықтайды, ол нүктеде жиынтық кіріс жиынтық шығысқа тең. Бұл кезде “нөлдік кіріс” немесе тиімділік табалдырығы қамтамасыздандырылады. Жиынтық кіріс пен жиынтық шығыс вертикальді түзуінің ТБ -ң он жағындағы шығынның түрлі ерекшеліктері берілген өндіріс көлеміндегі кірісті көрсетеді, ТБ -ң сол жағында шығындар көрсетіледі, өйткені жиынтық шығын, жиынтық кірістен асып отырады.

Өндіріс шығын және өнімнің өзіндік құны

Шығындар, өндіріс шығыны және өзіндік құндар негізгі экономикалық категориялар болып табылады. Олардың деңгейі көбіне кәсіпорынның тиімділігін және кіріс мөлшерін, оның шаруашылық қызметінің тиімділігін анықтайды.

Ұдайы өндіріс жағдайына қарай шығындар үш түрге бөлінеді:

1) өзіндік құнын құрайтын өнімді өндіруге және таратуға шығындар;

2) өнеркәсіпті жаңартуға және кеңейтуге шығындар. Ереже түрінде бұл, ірі тұрақты капиталды салымдар. Бұл шығындардың ерекше қаржыландыру көздері бар: амортизациялық қор, кіріс, кредит және т. б;

3) мәдени-шаруашылық, құрылыстық-тұрмыстық және осыларға ұқсас қажеттілік шығындары. Олар өнімнің өзіндік құнына қосылмайды, негізінен таратылатын кірістермен құралатын арнайы қорлармен қамтамасыздандырылады.

Өнімнің өзіндік құнына, өнімді өндіру үрдісіндегі қолданатын табиғи қорлар еңбек қорларының құндылық бағасы және сонымен қатар оны өндірудегі және таратудағы т. б. шығындар. өзіндік құн өнеркәсіптік сипатын беретін ағымды шығын мөлшерін көрсетеді.

Өнімнің өзіндік құнын құрайтын шығынның құрылымы және құрамы:

1) материальдық шығындар (шикізатқа және негізгі материалдар, отын, энергия) ;

2) еңбек ақысы;

3) әлеуметтік қажеттіліктерге аударым;

4) амортизация;

5) ағымды жөндеуге шығындар;

6) тағы басқа шығындар.

Негізгі өндірістік қорлар

Айналым қаражаттары және финансттік активтер, т. б. айналымнан тыс активтер және негізгі қаражаттар құрайтын фирма мүліктері.

Негізгі қаражаттар - ұзақ уақыттағы қызметі бар, материалдық құндылықтар ретіндегі негізгі қорлардың ақшалай құны. Негізгі қорлар - өндіретінін өнімдегінің құнын бөліп тасымалдайтын және амортизацияның жинақталған қорынан өтеу, қызметтің барлық уақыт ағымында өзінің табиғи формасын толығымен немесе бөлігін сақтайтын, өнеркәсіп қаражатының бір бөлігі.

Негізгі қорлар өндіру үрдісінде (процессінде) жайлап тозады және өте көп немесе аз уақыт аралығында бөлшектеп жаңартуды талап етеді (капиталды жөндеу), содан кейін толық жаңарғаннан соң (рековация) негізгінен жаңа техникалық негізде. Қолдану шамасына қарай олар, алғашқы құндылығын жоғалтады, ал кейінен өндірілетін өнімге ауысады.

Негізгі қорлар екіретті тозуға шалдығады:

1) физикалық;

2) орынсыз (моральді) .

Физикалық тозу - уақыт өту аралығында өзінің алғашқы сапасын жоғалтып және еңбек қызметінінің жаңа түрлерін ауыстыруды талап етеді, нәтижесінде негізгі қорлар материалды тозуы - Физикалық тозу деңгейіне негізгі қорлардың сапасы, салмақ деңгейі (жыл және тәулік аралығындағы жұмыс режимі, процесстің интенсивтілігі), өндіріс жағдайы (температура, қысым, агрессивті орта және т. б. ), климаттық жағдайы (ылғалды - субтропикалық климат, т. с. с), қарау және жөндеу сапасы, жұмысшылар квалификациясы, қондырғыны пайдаланатын әсер етеді.

Моральді тозу, негізгі қорлардың басынан өткеретін, техникалық прогресстегі олардың толық физикалық тозуы нәтижесіндегі еңбек қызметінің экономикалық тиімділігінің төмендеуімен сипатталады және екі түрде көрсетіледі:

Бірінші түрінде халықтың еңбек өнімділігінің жоғарлауы нәтижесінде оларды қайта өндіру арзандауы байланысты негізгі қорлардың құны төмендейді. Бұл еңбек қызметіне үстеме ақыны төмендетуге әсер етеді. Моральді тозудың бірінші түрінің әсері ескеріліп және қалпына келтіру құны бойынша негізгі қорларды қайта бағалауда көбіне есепке алынбайды.

Моральді тозудың екінші түрінде жұмыс істеуші негізгі қорлардың құнсыздануы жаңа машиналарды жұмысқа кіргізумен сипатталады. Оларды қолдану өндіріс көлемін көбейтеді, өнімнің өзіндік құнын азайтады, кірісті ұлғайтады және моральді ескірген еңбек қызметін қолдануды тиімсіз жасайды. Моральді тозудың бұл түрі тек құнға әсер етіп қоймай сонымен қатар негізгі қорлардың қызмет уақытына да әсер етеді. Оның әсері экономикалық тиімділікке машиналарды қолдану сондықтан ол өте күшті.

Қондырғыларды жаңарту көп жағдайда олардың капиталды жөндеумен бірге жүргізеді.

Амортизацияның негізгі қорлары

Амортизация, тозу шамасына қарай оны өндірілетін өнімге ауыстыру жолымен, негізгі қорлар құнын жоба бойынша өтеу. Ол негізгі қорларды кезекті толығымен немесе бөлшектеп қайта құру үшін ақшалай қаражатты жинау мақсатында жүргізіледі. өнімнің өзіндік құнын қосатында, айлық амортизациялық аударым жиналу ортасы. өнімді таратуда амортизациялық аударым ақшалы түрге ауысып амортизациялық қор құрайды.

Амортизация өнеркәсіптік өнім өндіру шығындарында мұнай шығаратын өнеркәсіпте - 36%, газ -1% соның ішінде - 6, 6% құрайды. Амортизацияны бір текті түрлерге салады. Амортизация нормасы - негізгі қорлардың баланстық қорына процентпен шаққандағы, жылдық амортизациялық аударылымдар. Олар экономикалық негізделінген болуға тиіс. Жоғарланған амортизация мөлшері өнімнің өзіндік құнын қымбаттатады, тиімділігін азайтады, ал азайтылғандары негізгі қорлар тозуды алмастыра алмайды. Амортизацияның дұрыс емес мөлшерлері шаруашылық есеп жағдайы, өндірісті материалдық қамтамасыз ету, жаңа техникалар енгізудің экономикалық тиімділігін есептеуде көрінеді.

Амортизация мөлшерінің техникалық-экономикалық негізі өнеркәсіптің қорлы салаларында маңызы есептелмейді - мұнай өндіретін, газ өндіретін және т. б. ондағы өнімнің өзіндік құнындағы амортизациялық аударылым бөлігі өте жоғары.

Амортизациялық периодты анықтауда кейбір техникалық және экономикалық факторларды қондырғы қызметінің фактілі уақыты, техникалық прогресс темпі, болашақ балансынан шыға отырып, ескірген қондырғыларды жаңарту мүмкіншілігі, қондырғыларды жаңғыртудағы экономикалық мақсаттылығы және т. б.

- Ұңғыны меңгеруге дейінгі және меңгеруден кейінгі өнім көлемін анықтау

Ұңғыманың меңгеру әдісін жобаланған тиімділігін анықтау үшін артық мөлшердегі мұнай көлемін анықтаймыз. Ол қарастырылып отырған периодта ұңғыманың артық дебитте жұмыс істеген кезінде үстеме мөлшері. Ол үшін ұңғыманың жоғарғы дебитпен q 2 =22, 4 тонна/тәулік жұмыс істейтін уақытын белгілейміз Т э =1жыл. Әдісті енгізгенге дейін ұңғыма дебиті q 1 =11, 04 тонна/тәулік құраған. Фонтанды ұңғыманың пайдалану коэфиценті К Э =0, 98.

Ұңғыманың меңгеру әдісін енгізгеннен кейінгі бір жыл бір ұңғымадан алынатын өнім көлемін мына формула арқылы есептейміз:

Q 2 =q 2 ·T э ·K э (3. 3)

Q 2 =22, 4*365*0, 98=7883, 7 тонна/жыл

Осы уақыт ішінде ұңғымаға өндеу жасамағандағы дебит мынадай болар еді:

Q 1 =11, 06*365*0, 98=3956, 16 тонна/жыл

Өңдеуден кейінгі өнім көлемінің айырмашылығы келесі формула бойынша есептеледі:

∆Q=Q 2 -Q 1 (3. 4)

∆Q=7883, 7-3956, 16=3927, 54 тонна/жыл

3. 2. 1 Еңбек ақы қорын есептеу

ЕАҚ мин. жалақы; тарифті коэффициент; айлар саны; аудандық коэффициент; территориялық коэффициент; қосымша жалақы коэффициенті; жұмысшылар саны.

Мекемелнрде жұмысшылар контингенттері әртүрлі:басқарушылар, негізгі жұмысшылар, қызметкерлер, көмекші жұмысшылар және т. б. қызметкерлер жүргізеді. Сондықтан біз қызметкерлердің еңбек ақы қорын есептейміз.

ҚР мин. жалақы - 10515 т.

ҚР терр. коэффициент - 1, 14

Аудандық коэффициент - 1, 1

Айлар саны - 12

Тарифті коэффициент - 8, 75

Жұмысшылар саны - 2

ЕАҚ=ЕА min *К тарифн *К аудан *К террит *Ж с *12=2769020 т (3. 5)

3. 2. 2 Ұңғыны меңгеру әдісін енгізгенге дейінгі пайдалану шығынын анықтау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz