Өнім өндіру және өткізу талдауы: динамикасы, ассортименті және сапасы

Өнім өндіру және өткізуді талдау

- Өндірісті және өткізуді талдаудың мәні және мақсаттары

- Өнім ассортименті мен құрамын талдау

- Жаңа өнімді шығаруға байланысты шешім қабылдау

- Өнімнің сапасын талдау

©1. Өнідіріс көлемі және өткізу көлемі өзара байланысты көрсеткіштер болып табылады. Шексіз сұраныс және шекті өндірістік мүмкіндіктер жағдайында сату көлемі әсер ететін өнімдерге ерекше көңіл бөлінеді. Бірақ нарықта сұраныс толығымен қанағаттандырылған және бәсекенің жоғары болған жағдайда өндіріс көлемі сатуға әсер етпейді. Керісінше өткізу мөлшері өндіріс көлемін анықтауға тиіс. Өндіріс көлемімен сату көлемінің өсу қарқыны сапасының жоғарылауы шығындар көлеміне пайда мен кәсіпорын рентабельділігіне тікелей әсер етеді.

Сондықтан бұл көрсеткіштердің талдауы өте маңызды.

Талдаудың негізгі мақсаттары:

- Өндіріс және сату көлемінің жоспарының орындалуы мен динамикасын бағалау;

- Осы көрсеткіштердің өзгеруіне факторлардың әсерін анықтау;

- Өндіріс және сату көлемін арттыру мақсатында ішкі шаруашылық резервтерді анықтау;

- Анықталған резервтерді игеру бойынша іс-шараларды анықтау.

Өндіріс және сату көлемін натуралды, шартты натуралды, еңбек және құн түрінде сипаттауға болаады. Кәсіпорынның қызметінің көлеміне сипатталатын көрсеткіштер салыстырмалы және ағымдағы бағалар көмегімен құны есептеледі. Өндірістік сату көлемі сатып алушыларға жіберілген өнім немесе жасалған төлем негізінде анықталады. Сондай-ақ салыстырмалы, жоспардағы және ағымдағы бағалар көмегімен белгіленеді.

Өндірістік бағдарламаның орындалуын бағалауда натуралды (дана, метр, тонна, кг т. б. ) көрсеткіштердің де маңызы зор. Оларды бір келкі өнімдер бойынша сату көлемінің анализі кезінде қолданады. Шартты натуралды корсеткіштер құн көрсеткіштері сияқты өндіріс көлемінің жалпы сипатын жасауда қолданылады. Мысалы. Консерві жасау заводтарында 1000 банка, желімдеу кәсіпорында ремонттық жұмыстар саны, аяқ киім өндіру кәсіпорында шартты аяқ киім жұбының саны. Бұл жағдайда өндіріс көлемі еңбек сиымдылығы коэфиценті негізінде есептеледі. Өндіріс көлемін натуралды немесе шартты натуралды жолымен анықтау мүмкін болмаған жағдайда нормативті еңбек шығындары есепке алынады. Талдау жұмысы өндіріс көлемімен сату мөлшерінің динамикасын базистік және тізбекті өсу және өсім қарқынын есептеуден басталады.

Кесте №1 Өндіріс және сату көлемінің динамикасы.

Жыл-

дар

Ағымдағы бағалармен

өндірістік көлемі

мың, тг

Баға

индексі

Базистік жыл бағалары негізінде

өндіріс көлемі

Сату

көлемі

мың тг

Баз-

зис

тік

Тіз

бек

тік

Баз-

ис-

тік

Тіз

бек

тік

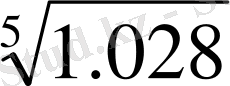

Кестеде көрсетілгендей 1-ші және 3 жылда өндіріс көлемінде азаю, ал қалған 3 жылда арту байқалды. Жалпы бес жылдық анализ негізінде өндіріс көлемі 3, 3, ал сату көлемі 2, 8%-ке артқаны белгілі. Егер өткен жылдардың өндіріс және сату көлемінің артуы жуықтап алғанда сәйкес болғанымен ең соңғы жылы өндіріс көлемінің артуы сату көлемінің артуына қарағанда анағұрлым жоғары болып табылады. Бұл кәсіпорын қоймаларындағы сатылмай қалған өнім қалдықтарын жиналғанына дәлел болады. Орташа жылдық өндіріс көлемімен сату көлемінің өсу қарқынының орташа геометриялық және орташа арифметикалық әдіспен есептеуге болады. Орташа геометриялық әдіс былай есептеледі.

T

вп

=

=

=

=

=

= 1. 0065

= 1. 0065

Т пр = 100, 65% - 100 = 0, 65%

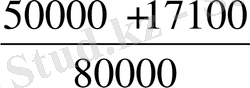

Т

рп

=

= 100. 55

= 100. 55

Т рп = 100, 5 - 100 = 0, 55%

Т вп - өндіру көлемінің өсу қарқыны

Т пр - өсім қарқыны

Т рп - сату және өсу қарқыны

Келтірілген мысалда орташа жылдық өндіріс көлемінің өсу қарқыны 0, 55%.

Өндіріс және сату көлемі бойынша жоспардың орындалуы төменде кестедегідей жасалады.

Кесте №2

Нақ

ты

Жос

парда

ғы %

Жос

парда

ғы %

Өндірісті және өнімді жіберудің оперативтік анализі.

Өндірілген және жіберілген өнім көлемі мен ассортименті жөнінде жоспар мен нақты көрсеткіштер негізінде жасалады.

Кесте №3. Өндіріс көлемі мен жіберілген тауардың оперативтік анализі.

Айдың басындағы жоспар

ланғаны

Жоспар

дан ауыт

қуы

Тәулік

ке

Тәулі

кке

Өндірісте сату көлемінің анализі өнімді жіберу бойынша міндеттемелерді орындау анализімен тығыз байланысты. Келісім бойынша жоспарды орындамау кәсіпорын пайдасы, өйткені айыппұлдың төленуіне әкеп соғады. Оның үстіне, кәсіпорын бәсеке жағдайында тұтынушыларынан айырылып қалу ықтималдылығы да бар.

Талдау барысында мемлекеттік тапсырыс кооперациялық жабдықтар мен экспорттық өнімдер бойынша тапсырыстардың орындалуына ерекше көңіл бөлуі қажет.

Өнімді өндіру мен сату анализі процесінде, сондай -ақ сұраныстың төметдеуіне байланысты талап етілген өнім тәуекелділігін дек есепке алуы керек. Талап етілмеген немесе сатылмаған өнім ықпалын бәсеңдету және алдын - алу үшін, сондай - ақ минимумға келтіру үшін оған әсер ететін факторларды анықтау қажет.

Ішкі факторлар: Кәсіпорын қызметкердің сұранысты қате болжамдауы, нарықта қате қалыптастырылған баға деңгейі, шикізат, құрал - жабдықтар, технология сапасымен мамандар квалификациясының жеткіліксіз болуынан бәсекеге қабілетсізділігі, өнімді өткізу және жарнама процессі, ұйымдастыру тиімсізділігі.

Сыртқы факторлар: Тұтынушылардың төлем қабілеттілігі, салымдар бойынша % өсуі, демографиялық, экономикалық, әлеуметтік, саяси, және т. б.

© 2. Өнім ассортименті мен құрамын талдау. Шаруашылық қызмет нәтижесінде өндіріс және сату көлемінің құрамы мен ассортименті әсер етеді. Нарық конъюктурасының өзгеру есебімен өз уақытында өнім ассортиментін жаңарту кәсіпкерлік активтілік пен оның бәсеке қабілеттілігінің индикаторы болып табылады. Өнімнің ассортименті мен құрамын қалыптастыру кезінде кәсінорын, бір жағынан бұл өнімге сұранысты есептеу, екінші жағынан еңбек, шикізат, техникалық, технологиялық, қаржы және басқа да ресурстарын анағұрлым тиімді қолдануды көздейді. Ассортиментті қалыптастыру жүйесі.

- сатып алушы мен тұтынушылардың ағымдағы және перспективадағы қажеттіліктерін анықтау.

- шығарылудағы немесе жоспардағы тауар ассортименттінің бәскеге қабілеттілік жағдайын бағалау.

- Нарықта бұйымның өмір циклын зерттеу, жаңа және жетілген өнім түрлетін нарыққа енгізу бойынша өз уақытында шешім қабылдау және моральді тозған, тиімсіз өнімдерді өндірістен шығару.

- Өнім асасортиментінің тәуекел деңгейімен экономикалық эффективтілігін бағалау.

Тауардың ассортиментін өзгертуді сипаттайтын мынадай

түрде анықталатын коэфицент қолданады:

К

ас

=

К

ас =

=

0. 84

=

0. 84

Бұл коэфицент мөлшеріне қарағанда, тауар ассортиментін өзгертуде кәсіпорын саясатында өзгерістер болған. Бірінші өнім көлемі артқан, ал екіншісінде азайған.

Бір өнім түрі бойынша өндірісті арттыру және басқа өнім көлемін азайту өндіріс құрамының өзгеруіне, басқаша айтқанда бір өнімнің үлес салмағы артады, басқалардікі кемиді.

Құрлымдық өзгерістердің интенсивтілігін сипаттау үшін құрлымдық активтіліктің коэфиценті мына түрде есептеледі.

К

стр. акт

=

- зерттелудегі кезеңде өнімнің жалпы көлемінде і-ші тауардың үлес салмағының өзгеруі.

- зерттелудегі кезеңде өнімнің жалпы көлемінде і-ші тауардың үлес салмағының өзгеруі.

n- өнімнің наменклатуралық топтарының саны.

Кәсіпорында құрлымдық өзгерістері неғұрлым активті болған сайын, соғұрлым коэфицент деңгейі жоғары болады. Бұл кәсіпорын әкімшілігінің нарық конъюкурасына активті түрде реакция жасайтынына дәләл болды. Кәсіпорынның өндіріс құрамының өзгерісі барлық экономикалық көрсеткіштерге үлкен әер етеді: құн көрсеткіштерімен өндіріс көлеміне, тауарлық өнімнің өзіндік құны, пайда мен рентабельділігіне. Егер қымбат сатылатын өнімнің үлес салмағы асатын болса, онда құндық түрде оның көлеміде өседі. Дәл осы процесс рентабельділігі жоғары өнімнің үлес салмағы артқан жағдайда өнім көлеміде ақшалай түрде өсуі тиіс.

Өнім құрамы өзгерісінің жоғары да аталған көрсеткіштер деңгейіне әсері тізбектік әдіспен 4-ші кестедегі мәлеметтер негізінде анықталуға болады.

Бұйым ның көтерме сауда баға

сы тг

Өндіріс көлемі

дана

Өнім құрамы

%

Жоспар

бағасыменөндіріс көлемі тг

Кесте №4. Тауарлық өнімнің құрамын талдау.

В П усл1 = ∑ (VВП общ1 × Y di1 × Ц io ) = 83 600теңге

В П

усл2

=

= 7 600 мың тг

= 7 600 мың тг

Equation. 3 = В П

усл1

- В П

усл2

= 83 600 - 76 000 = +76 000тг

Equation. 3 = В П

усл1

- В П

усл2

= 83 600 - 76 000 = +76 000тг

Бұл жерде:

Бұл жерде:

ВП - Жалпы өнім көлемінің құны

VBП - натуралды түрде жалпы өндірілген өнім

Y di - жалпы өнім көлеміндегі і-ші өнімнің үлес салмағы.

Ц i - і-ші өнімнің бағасы.

© 3. Жаңа өнімді шығаруға байланысты шешім қабылдау тұтыну нарығында тауар жағдайының талдау болып табылады.

Сату нарығына өнім көлемі бағаның орташа деңгейі, табыс мөлшері джәне т. б. көрсеткіштер тәуелді болады. Бірінші кезекте соңғы 3 -5 жылғы нарықтағы әрбір өнімнің динамикасын талдау керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz