2016 жылғы Қазақстан Республикасының сақтандыру нарығы: құрылымы, қаржылық көрсеткіштері мен мәселелері

Қазақстан Республикасы Білім және ғылым министрлігі

Әл-Фараби атындағы Қазақ Ұлттық Университеті

Экономика және бизнес жоғары мектебі

Қаржы кафедрасы

СӨЖ

Тақырыбы: Қазақстан Республикасының Сақтандыру нарығының ағымдағы жағдайы

Орындаған:

Тобы:

Қабылдаған:

Алматы, 2016ж.

Сақтандыру нарығы - сақтандыру бойынша қызметтер көрсету саласы, яғни сақтандыру қызметтерін көрсетуге сұраныс пен ұсыныстың қалыптасу аясы. Көрсетілетін тиісті қызметтерді ұсынатын түрлі сақтандыру ұйымдары (сақтандырушылар) арасындағы, сондай-ақ сақтандыру қорғанышына мұқтаж заңи және жеке тұлғалар арасындағы қатынастарды көрсетеді. Сақтандыру - қоғамның экономикалық қатынастарының айрықша сферасын бейнелейтін көне категорияларының бірі. Сақтандыру сферасы адам өмірінің, өндірістік және әлеуметтік-экономикалық қызметтің барлық жағын қамтиды. Сақтандыруға түрткі болатын басты себеп - бұл өндіріс пен адам өмірінің қауіп-қатерлі сипаты. Сондықтан өндіріс процестерін жалғастыру, азаматтардың жекелеген санаттарының өмір тіршілігі мен әл-ауқатын қолдап отыру мақсатында оларды сатып алу үшін қоғамның, жеке өндірушілердің, олардың топтарының (салалық және аумақтық аспектілерде) натуралдық-заттай босалқы қорларында немесе резервтерінде, сондай-ақ ақша ресурстарын да кіріктіретін қажетті қаражаттары болуы тиіс. Мүндай ақша қаражаттары әдетте резерв және сақтық қорлары түрінде қалыптасады. Сақтандырудың мақсаты қоғамдық ұдайы өндірістің үздіксіздігін қамтамасыз ету үшін азаматтарды, мүліктерді, өндіріс процестерін қоғамдық және үжымдық қорғау болып табылады. [1]

Сақтандыру секторының мәселелерінің ішінде келесілерді атап өткен жөн:

- ұзақ мерзімді және өмірді жинақтаушы сақтандыруды қосқанда, ерікті сақтандыру бойынша ұсынылатын қызметтердің шектеулігі;

- сақтандыру өнімдерінің (сақтандырудың міндетті түрлерінен басқа, бұнда ақы заңдылық негізінде бекітіледі) айтарлықтай қымбат тұруы және оларға сұраныстың төмендігі;

- нарықтағы бірқатар сақтандыру ұйымдарының жеткіліксіз белсенділігі;

- сақтанушылардың сақтандыруға, атап айтқанда өмірді сақтандыруға қызығушылығының төмендігі;

- сақтандыру ұйымдарының өздерінің тәуекелдерін дұрыс басқара алмауы (анықтау, бағалау, есеп беру) ;

- сақтандыру ұйымдарының жинақтаушы өмірді сақтандыру келісім-шарттары бойынша сақтанушыларға қарыз беру жүйесінің дамымауы;

- халықтың сақтандыру нарығына деген сенімділігінің төмендігі, сақтандыру ұйымдарындағы қызмет көрсету сапасының төмендігі;

- сақтандыру бизнесі облысындағы алдап-сулаушылық.

Қазіргі таңда жоғарыда аталған мәселелерді шешу үшін мемлекеттік бағдарламалар дайындалып жатыр. Соңғы жылдары республика экономикасының тұрақты өрлеуі жəне ұлттық сақтандыру индустриясын реформалау жөнінде мемлекет қабылдаған шаралар осы саланың шапшаң дамуына ықпал етуде. Сақтандыру нарығының негізгі көрсеткіштерінің бірнеше жыл ішіндегі серпініне оң баға берілуде. [2]

2015 жылғы 18 қарашада ҚР Президенті Н. Ә. Назарбаев Ұлт жоспары - бес институционалдық реформаны жүзеге асыру жөніндегі 100 нақты қадамының 80 қадамын жүзеге асыру шаралары аясында жасалған «Міндетті әлеуметтік медициналық сақтандыру туралы» ҚР Заңына қол қойды. Аталған құжат үздік халықаралық тәжірибені ескере отырып, Қазақстанда мемлекет, жұмыс беруші және әрбір адамның ынтымақты жауапкершілігінің негізінде медициналық сақтандыру жүйесін енгізуді қарастырмақ. [3]

Сақтандыру нарығын реттейтін нормативтік-құқықтық актілер:

- «Сақтандыру қызметі туралы» Қазақстан Республикасының 2000 жылғы 18 желтоқсандағы N 126 Заңы;

- "Сақтандыру төлемдеріне кепілдік беру қоры туралы" Қазақстан Республикасы Үкіметінің қаулысы. 2002 жылғы 27 қараша N 1261;

- "Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігінің мемлекеттік қызметтер стандарттарын бекіту туралы" Қазақстан Республикасы Президентінің 2010 жылғы 21 қыркүйектегі № 1063 Жарлығы;

- «Сақтандыру ұйымына, сақтандыру брокеріне, актуарийге, сақтандыру холдингіне, сақтандыру тобының құрамына кіретін ұйымдарға, сақтандыру ұйымының ірі қатысушыларына қатысты шектеулі ықпал ету шараларының қолданылу қағидаларын бекіту туралы» Қазақстан Республикасы Ұлттық Банкі Басқармасының 2016 жылғы 28 қаңтардағы № 51 қаулысы. [4]

01. 09. 2016ж. ҚР сақтандыру секторының негізгі көрсеткіштері

ҚР сақтандыру нарығы 33 сақтандыру ұйымымен көрініс табады, оның ішінде 7 - өмірді сақтандыру бойынша.

ҚР Сақтандыру нарығының құрылымы 1-кестеде көрсетілген.

1-кесте. Қазақстан Республикасының сақтандыру нарығының құрылымы

*Кестелікмәліметтер«Internet-» ақпарат порталынан алынған. (2015, 2016ж) http://icbk. kz/

Кестеден көріп отырғанымыздай, 2015 жылмен салыстырғанда ұйым саны 1-ге қысқарған. Оған себеп, өз міндеттемелерін өтей алмау салдарынан 2 сақтандыру ұйымдарының бірігуі, жұтылуы орын алған. [5]

Активтер

Актив - деп кәсіпорынның ақшаға бағаланатын игіліктері мен құқықтарын, мүліктерін айтады. Баланс активтерінің құрамы мен құрылымының өзгерісін талдау кәсіпорынның барлық мүліктерінің және оның жекелеген түрлерінің нақты және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді. [6]

Сақтандыру (қайта сақтандыру) ұйымдарының активтері 2016 жылғы 1 қыркүйектегі жағдай бойынша 847 593 млн. теңге (2016 жылдың басында - 824 732 млн. теңге), 2016 жылдың басынан артуы - 2, 8%. Активтердің өсуі (артуы) нарықтың болашақтағы дамуын көрсететін болғандықтан, ол осы сақтандыру нарығы жұмысының оң нәтижесін сипаттайды.

ҚР сақтандыру нарығының жиынтық активтерінің өзгерісі 2-кестеде берілген.

2-кесте. ҚР сақтандыру секторының жиынтық активтерінің құрылымы

*КестелікмәліметтерҚР Ұлттық Банкінің жылдық есебінен алынған. (2016ж) http://www. nationalbank. kz/

Ұлттық банктің мәліметтеріне сүйенсек, активтердің құрылымында ең үлкен үлесін (жиынтық активтердің 42, 8%) 362 383 млн. теңге сомасындағы бағалы қағаздар (2016 жылдың басында - 388 858 млн. теңге), 2016 жылдың басынан кемуі - 6, 8%.

Екінші деңгейдегі банктерде орналастырылған салымдар жиынтық активтердің 29, 0 % үлесімен 245 645 млн. теңге болады (2016 жылдың басында - 217 526 млн. теңге немесе жиынтық активтердің 26, 4%), 2016 жылдың басынан артуы - 12, 9%.

Қайта сақтандыру активтері 99 301 млн. теңге болады жиынтық активтердің үлесі 11, 7 % (2016 жылдың басында - 87 785 млн. теңге немесе жиынтық активтердің 10, 6%), 2016 жылдың басынан артуы - 13, 1%.

Міндеттемелер және резервтер

Міндеттеме - өткен кезең оқиғасынан пайда болған кәсіпорынның берешегі. Бұл берешекті реттеу экономикалық пайдасы мол ресурстар ағымына әкеліп соғады. [6]

Сақтандыру (қайта сақтандыру) ұйымының 2016 жылғы 1 қыркүйектегі жағдай бойынша міндеттемелері 450 360 млн. теңге (2016 жылдың басында - 420 789 млн. теңге), 2016 жылдың басынан артуы - 7, 0%. Міндеттемелердің артуы сақтандыру компанияларының айналым қаражттарының сырттан тартылуы және банктік несиелердің көбеюін білдіреді. Сақтандыру нарығының жиынтық міндеттемелерінің өзгерісі 3-кестеде көрсетілген.

3-кесте. ҚР сақтандыру секторының жиынтық міндеттемелерінің құрылымы

жиынтығында

%-бен

жиынтығында

%-бен

*КестелікмәліметтерҚР Ұлттық Банкінің жылдық есебінен алынған. (2016ж) http://www. nationalbank. kz/

Міндеттемелердің құрылымында ең үлкен үлесті (жиынтық міндеттемелердің 89, 5%) 403 154 млн. теңге сомасындағы сақтандыру резервтері иеленеді (2016 жылдың басында -378 299 млн. теңге), 2016 жылдың басынан артуы - 6, 6%. Сақтандыру резервтері сақтандыру компаниясында күтпеген жағымсыз жағдайлар орын алған жағдайда сақтандыру төлемдерін жүзеге асыру үшін жинақталады. Сақтандыру резервтерінің артуы ұйым үшін оң нәтиже береді.

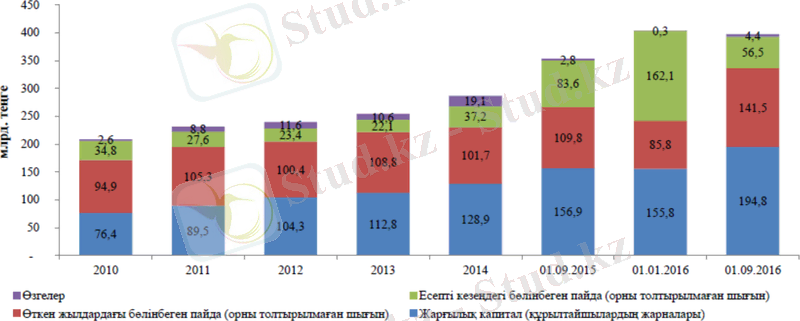

Сақтандыру секторының меншікті капиталы

ҚР сақтандыру секторының балансы бойынша меншікті капиталының құрылымы 1-графикте бейнеленген.

1-график

*График Ұлттық Банктің қаржылық көрсеткіштері негізінде автормен құрастырылған.

Графикте көрсетілген мәліметтер негізінде Сақтандыру нарығының Меншікті капитал жеткіліктігі коэфициентін анықтаймыз.

Сақтандыру (қайта сақтандыру) ұйымдарының төлем қабілеттілігінің нақты маржасы 272 489 млн. теңге (2016 жылдың басында- 226 218 млн. теңге) мөлшерінде қалыптасқан, 2016 жылдың басынан артуы - 20, 5%.

Сақтандыру секторының төлем қабілеттілігінің нақты маржасының жеткіліктік нормативі 4, 74 (2016 жылдың басында - 4, 08) құрайды.

Өтімділігі жоғары активтер 597 856 млн. теңге немесе активтердің 70, 5 % (2016 жылдың басында - 590 564 млн. теңге), 2016 жылдың басынан артуы - 1, 2%.

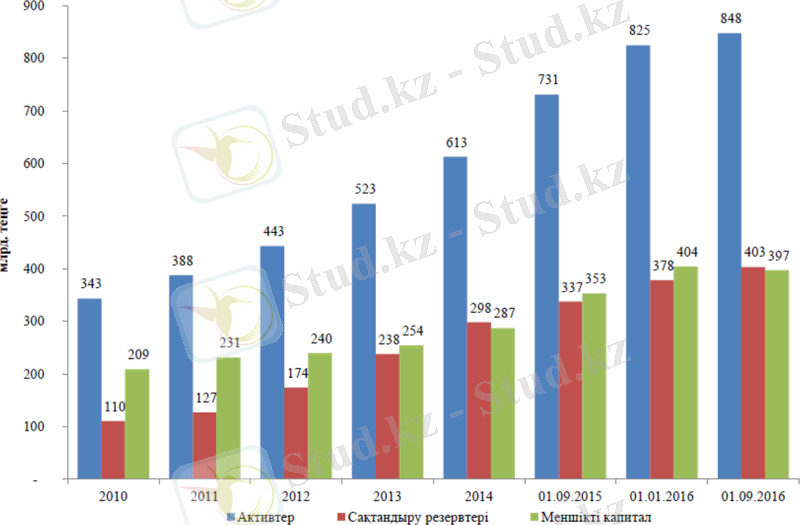

Активтердің, меншікті капиталдың және сақтандыру резервтерінің динамикасы 2-графикте көрсетілген.

2-график.

*График Ұлттық Банктің қаржылық көрсеткіштері негізінде автормен құрастырылған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz