Қазақстандағы шағын және орта бизнесті коммерциялық банктер арқылы несиелеу: БТА Банк тәжірибесі мен жетілдіру жолдары

Мазмұны

Кіріспе . . . 6

- Шағын және орта бизнестің экономика дамуындағы

алатын ролі . . . 8

1. 1. Шағын және орта бизнестің қалыптасуы мен дамуы . . . 8

1. 2. Шағын және орта бизнестің дамуын мемлекет тарапынан

қаржы-несиелік қолдау саясаты . . . 16

1. 3. Қазақстан Республикасындағы шағын және орта бизнестің

дамуындағы банктік несиелеудің алатын орны . . . 24

- Екінші деңгейдегі коммерциялық банктердің шағын және орта бизнес субъектілерін несиелеу тәжірибесіне талдау . . . 332. 1. Шағын және орта бизнес субъектілерін несиелеу механизмі . . . 332. 2. “БТА Банк” АҚ тәжірибесі бойынша шағын және орта бизнесті несиелеу тәжірибесін талдау . . . 51

- Шағын және орта бизнестің белсенділігін арттырудағы қаржылық несиелік әдістерді жетілдіру жолдары . . . 59

3. 1. Шағын және орта бизнес субъектілерін шетелдік

несие есебінен қаржыландыру . . . 59

3. 2. Қазақстандағы шағын және орта бизнес субъектілерін

несиелуді жетілдіру жолдары . . . 65

Қорытынды . . . 69

Қолданылған әдебиеттер тізімі . . . 71

Кіріспе

Шағын және орта кәсіпкерлік немесе бизнес - бүгінгі өркениетті дүниежүзілік экономикалық даму жүйесіндегі болашағы күмән келтірмейтін салалардың бірі болып саналады. Нақты сектор және сауда кәсіпорындары мен компаниялары Қазақстан экономикасының дамуына, өсуіне, ұлттық табыс, жалпы ішкі өнім, жалпы ұлттық өнім, жұмыспен қамтылу дәрежесі және тағы да басқа көрсеткіштерінің шамаларының артуына тікелей әсер етеді. Сондықтан кейінгі жылдары елімізде шағын және орта кәсіпкерлікті дамытуға көбірек көңіл бөліне бастағаны байқалады. Осы шағын бизнестің дамуының бірден бір көзі болып - банктік несие табылады. Коммерциялық банктердің экономиканың нақты секторын және де сауда фирмаларын несиелендіруі - ұлттық экономиканың өсуіне олардың қосқан үлесі, басқа жағынан қарағанда банктердің атқаратын өзінің қызметтері қаржылық сектордың, яғни экономиканың ажырамас бөлігі. Олардың дамуы мемлекеттің, экономика агенттерінің шаруашылық өмірі үшін әрі тиімді, әрі пайдалы.

Бүгінгі таңда капиталды жұмсау бәсекесінің артуы көрініс табады. Отандық банктер қарыз алушылар үшін несиелерді алуды жеңілдете бастады, несие беру процесі ықшамдалып, проценттік ставкалардың төмендеу тенденциясы байқалуда. Сонымен қатар коммерциялық банктер ұзақ мерзімді несиелерді бөліп отыр. Себебі, әдеттегі қысқа мерзімді, айналым капиталының толықтыру мақсатына бөлінген несиелер несиелік портфелінің көлемінің ауытқуына әсерін тигізеді. Банктер өздерінің ішкі несиелік саясаттарына сай несиелік талдаудың методикасын жасап, оны маркетингтік жоспарға сәйкес несиелендіретін салалардағы кәсіпорындардың несиелік қабілеттіліктерін сауатты анықтауда қолдануы қажет.

Нақты жоба бойынша банктердің шағын бизнесті несиелеуге дайындығы, несиелеу механизімінің өзекті проблемаларына әлемдік тәжірибеде кеңінен қолданылатын әдістемелік нұсқауларын өндіру қажет. Банктердің шағын бизнеске несие ұсынуның тиімділігін арттыру, ынталылығын көтермелеу, Қазақстан экономикасының жағдайына сәйкестендіру механизімін жетілдіру бүгінгі күннің талабы.

Тақырыптың өзектiлiгi - банк саласы Қазақстан Республикасының экономикасының дамушы секторының бiрi болып табылады. Елiмiздiң жоспарлы экономикадан нарықты экономикаға көшуiнiң өзi, қоғам өмiрiнiң барлық салаларына үлкен өзгерiстер алып келдi. Бүгiнгi күнi шағын және орта бизнестi дамыту үшiн жаңадан көптеген жағдайлар жасалынуда. Шағын және орта бизнестiң жоғары деңгейде қызмет етуiн ұйымдастыру үшiн конструктивтiк бизнес-идея, тиiмдi басқару (менеджмент) және қаржы жеткiлiктiлiгі жағдайларының болғаны дұрыс.

Осыған байланысты кейбiр кәсiпкерлерде өз бизнесiн ұйымдастыру кезiнде қаражаттың жетiспеушiлiк мәселесi туындап отыр. Әлемдiк тәжiрибеде мұндай мәселелер әр түрлi жолдармен шешiледi. Сондықтанда, ақшалай қаражаттарға иелiк ететiн инвестициялық қорлар, банктер, мемлекет тәуекелге бел буып, жаңадан iс ұйымдастырушы кәсiпкерлермен бiрiге отырып, олардың тауарларды өндiру мен қызмет көрсетулерiн қаржыландыруы керек. Бұл тұрғыда жеке инвесторлар үшiн жоғары табыс алу мүмкiндiгi тұрса, ал мемлекет үшiн жұмыспен қамтамасыз етiлу немесе жобаның әлеуметтiк мәнi болып табылады.

Бүгінгі таңда халық шаруашылығы саласындағы банк жүйесiнiң экономиканы дамытуда алар орны ерекше. Коммерциялық банктердiң шағын және орта бизнестi несиелеуге қызығушылық бiлдiруде.

Диплом жұмысының мақсаты - Қазақстандағы орта және шағын кәсіпкерлікті несиелеу проблемаларын талдау, несиелеу процесінің теориялық және практикалық мәселелерін, сонымен қатар несиелеу процесінде кәсіпорын мен банк арасында туындайтын қарым-қатынастарды қарастыру, сараптау және зерттеу болып табылады.

Көрсетілген мақсаттарға жету үшін алдыма мынадай міндеттемелерді қойдым:

- шағын және орта бизнестің экономика дамуындағы алатын ролі туралы жалпылама түсінік беру және оның мазмұнын көрсету;

- шағын және орта бизнестің дамуын мемлекет тарапынан жүргізетін қаржы-несиелік және инвестициялық қолдау саясатына жан-жақты тоқталу;

- шағын және орта бизнесті несиелеудің практикалық мәселелерін қарастыру;

- “БТА Банк” АҚ-ның практикалық мәліметтеріне негізделе отырып шағын және орта бизнесті несиелеудің тәжірибесіне зерттеулер жүргізу;

- шағын және орта бизнес субъектілерін несиелеуді жетілдіру жолдарына қатысты өз ойымды қорытындылау.

Диплом жұмысының зерттеулер пәні ретінде қазіргі кезде коммерциялық банктердің шағын және орта бизнес субъектілерін несиелеуді жүргізу тәжірибелері қарастырылады.

Диплом жұмысының зерттеу объектісі болып - “БТА Банк” Акционерлік Қоғамының шағын және орта бизнес субъектілерін несиелеу деректері бойынша есептік көрсеткіштер мен практикалық тәжірибелер алынды.

Осы жұмыстың методологиялық негізі - шағын және орта бизнес субъектілерін несиелеуді талдау саласында еңбек еткен шетел және отандық практик-экономистерінің, ғалымдардың монографиялары, ғылыми еңбектері, ал нормативтік негізі - Қазақстан Республикасының заңдары және несиелеу жөніндегі нормативтік актілері, Ұлттық банктің ережелері мен нұсқаулары.

Диплом жұмысында шағын және орта бизнес субъектілерін несиелеудің ғылыми негізіне тереңнен қалам тартқан Батыс елдерінің, Ресейдің экономист-ғалымдары мен Е. Байғожаұлы, Ғ. С. Сейітқасымов, С. Б. Мақыш, А. Ә. Ілияс, А. С. Баймұхаметова сынды танымал қазақстандық экономист ғалымдардың зерттеулері мен ғылыми еңбектері зерделеніп, пайдаланылды. Отандық және шетелдік экономистер мен қаржыгерлердің қазіргі кездегі еңбектерінде негізделген және ұсынылған тұжырымдамалары мен теориялары қарастырылды.

I. Шағын және орта бизнестің экономика дамуындағы алатын ролі

1. 1. Шағын және орта бизнестің қалыптасуы мен дамуы

Қоғамымызды реформалаудың қол жеткен қомақты табыстарының бірі - орта таптың қалыптасуы болып табылады. Әміршілдік жүйедегі экономиканың күйреуі, жекелеген нарық элементтерінің пайда болуы, экономикалық өмірге бұрынғы шаруашылық субъектілерден өзінің инновациялық мінез-құлқымен ерекшеленетін жаңа шаруашылық субъектілерін әкелді. Сонымен бірге қоғамымызда меншік иесі деген жаңа әлеуметтік топ қалыптасты. Осы орта таптың қалыптасуы, негізінен, орта және шағын кәсіпкерліктің дамуымен тікелей байланысты.

Шаруашылық жүргізудің жаңа формаларын қолданбай еліміздің экономикасын жандандыру, халқымыздың әлеуметтік хал-ахуалын көтеру мүмкін емес. Соның бірі - шағын және орта бизнестің дамуы болып табылады. Ел экономикасын дамытуда, нарықты қалыптастыруда, ірі өндірушілер монополиясын шектеуде және бәсекелестікті дамытуда, тауар және қызмет сұраныстарын қанағаттандыруда, жалақы мен зейнетақыны уақытылы төлеуде, жұмыссыздық мәселесін шешуде және жаңа технологияларды енгізуде шағын және орта бизнес шешуші фактор ретінде маңызды роль атқарады. Шағын бизнес ірі бизнеске қарағанда нарыққа тез бейімді, өзгермелі жағдайға байланысты икемді, жаңадан жұмыс істеп тұрған өндіріс секторларында жұмыс істеуге қабілетті.

Шағын және орта бизнестің мәнi мен мағынасын теренірек бiлу үшiн, ең алдымен сол шағын және орта бизнестi алып жүрушi субъект - кәсiпкер кәсіпкерлік терминiне тоқталып өтелік. Кәсiпкерлiк, шағын және орта бизнес негiздерi теориясын XVIII-XIX ғасырларда Ф. Кенэ, А. Смит, Ж. Б. Сэй, кейінрек И. Шумпетер, Ф. Хайск, А. Чаянов және тағы басқа экономист - ғалымдар негiзiн қалаған. [8]

Кәсіпкерлік қызмет - жеке тұлғаның өз күш-қабілетін танытуының, белгілі бір мақсаттарды жүзеге асырушының тиімді тәсілі. Ол сондай- ақ, адамдардың өзіне сенімін арттырады, іскерлігін қалыптастырады. Кәсiпкерлiк қызметке талдау жасау - оның жалпы экономикалық ой - пiкiр сияқты ұзақ тарихы мен терең тамырының бар екендiгiн көрсетедi. Көне тарих пен орта ғасыр ғылымдарында кәсiпкерлiк туралы, оның индустриялық кезiне дейiн қалай аталғанына қарамастан, ерекше ой - пiкiр қалыптасқан. Экономикалық мағынада кәсіпкер iрi өндiрiстiк немесе кұрылыс жобаларын басқарушы. Әлеуметтiк - экономикалық құбылыс ретiнде кәсiпкерлiк көптеген қоғамдық қатынастарды қамтиды. Мұның мәнiнде экономикалық - құқықтық, психологиялық және тарихи тұстары бар. Бiрақ, шағын және орта бизнестiң, яғни кәсiпкерлiктiң негiзi адам қызметiнiң экономикалық танымында жатыр. Кәсiпкердің iс әрекетi өзiнiң еңбек шығындарына немесе жалдамалы еңбектi пайдалануға негiзделедi. Шағын және орта бизнестi жүргiзушiлер экономикалық мүддені білдіретін, сонымен қатар оған қатысушылар мiндеттi шарт жасасып ұйымдастырады. Мұндай бизнес түрi - ұжымдық деп есептеледі. Жеке кәсiпкерлерге қарағанда жауапкершілігі шектеулі серіктестіктер көптеген мәселелердi шеше алады. кәсiпкерлiктiң потенциалдық мүмкiндiктерiн толық бағалау үшiн олардың субъектiлерiн номиналды және нақты деп бөлудiң маңызы ерекше. Номиналдыға кәсiпкерлiк қызметпен айналысу құқығы жатады. Нарықтық экономикасы дамыған елдерде әрбiр азаматтың кәсіпкерлікпен айналысуға құқығы бар. Алайда оны жүзеге асыру қоғам мүшелерiнiң кез-келгенiнiң қолынан келе бермейдi. Сондықтан кәсiпкерлiктiң шын, нақты субъектiсi - бұған деген алғы шарттары бар, ең бастысы капитал иемдену құқығы барлар жатады. Мiне, осы адамдар экономиканың кәсiпкерлiк секторын құрып, дамыта алады.

Кәсiпкерлiктiң объектiсi - адамның белгiлi қызметi. кәсiпкерлiктiң соңғы нәтижесi өндiрiлген өнiм мен көрсетiлген қызмет. Бiрақ ең бастысы - әр кәсiпкер оның тек өзiне тиiмдiсiн, пайдалысын ғана жасайды. Мiне, осы себептен кәсiпкерлердiң ең басты мақсаты - өз кәсiпорынының пайдасын барынша жоғарылату немесе шығындарын барынша азайту болып табылады. Ал, кәсiпкердiң табысы көбiне оның бизнестi ұйымдастыруына тiкелей байланысты. Қызметiнiң бастапқы кезеңiнде кәсiпкер қатаң бәсеке жағдайында нарықтан шығып қалмас үшiн өндiрiс факторларын жүйелеудің жаңа жолдарын iздейдi, яғни, бұл кәсiпкерлiктiң ең басты мәселесi. [9]

Сонымен, кәсiпкерлiк - жаңа мүмкiндектерi iздеу, жаңа технологияны пайдалану, капиталды жұмсаудың тиiмдi салаларын iздеу, ескi ойлау шеңберiнен шығу. Басқаша айтқанда, өндiрiстiң жаңа түрiн ашып, дамыту, тауарлар мен қызметтердiң жаңа түрлерiн шығару мақсатында ұйымдастыру құрылымдарын өзгерту, сонымен қатар оларды жаңарту және өркендету. Мұндай өзгерiстердiң түрлерi әр-алуан жаңа кәсiпорындар ашу немесе ескi кәсiпорынды қайта құру, байланыстардың жаңа түрлерiн ұйымдастыру немесе ескiлерiн жою, модификациялау әрекеттерiмен байланысты. Демек, нақты өмiрде кәсiпкерлiктiң объектiсi - новаторлық, жаңашылдық мағынадағы ерекше өндiрiс және айырбас пен бөлудiң түрлi факторларын жүйелеу болып табылады.

Елімізде отандық шағын бизнестің белсенді дамуы 1992-1993 жылдары басталды. Содан бері нарықтық экономиканың қалыптасуына да 15 жылдан астам уақыт өтті. Осы бірнеше кезең ішінде мемлекеттің меншігі бірте-бірте жеке меншікке ауысты. Олар әртүрлі шаруашылық ассоциациялары, жауапкершілігі шектеулі серіктестіктер, шағын кәсіпорындар, акционерлік қоғамдар формаларында қайта құрылды.

Елдiң кәсiпкерлiкті дамытуда ынтасын арттыру үшiн экономикалық, әлеуметтiк, құқықтық базасын құрып, оларды одан әрі жетiлдiру керек. Қазақстан Республикасында қалыптаса бастаған жалпы кәсiпкерлiк кызметтi төрт түрге бөлiп қарастыруға болады. Олар:

- Өндiрiстiк - оның iшiнде инновациялық, ғылыми-техникалық жаңалықтарға сай тауар өндiру, қызмет көрсету және басқалар.

- Коммерциялық - сауда-саттық, делдалдық, сауда үйлерi, тауар биржалары және т. б.

- Қаржылық - банктiк, сақтандыру, аудиторлық, лизингтiк қор биржалары және т. б.

- Кеңес берушiлiк - басқармалық, әкiмшiлiк, маркетингтiк, ақпараттық, кадрлар дайындау және т. б. [8]

Қазақстан Республикасында нарықтық экономикаға белсендi қатысушылары - шағын және орта бизнес субъектiлерi - кәсiпкерлер, жеке адамдар, бизнесмендер екенi белгiлi. Республикамызда шағын және орта бизнестiң дамуына жан-жақты жағдайлар интенсивтi түрде жасалынылуда. Ал, оларға жекеше тоқталсақ, меншiктi жекешелендiру бағдарламасының жүруi, ол өз кезегiнде шағын бизнестiң дамуының нағыз экономикалық негiзi екенiн есiмiзге алайық. кәсiпкер шағын және орта бизнес субъектiсi ретiнде оның iс-әрекетi әр кезде де белгiлi бағытта ұйымдастырылады және оның нақты нысандары бар. кәсiпкерлiктiң шаруашылықты жүргiзу тәсiлi ретiнде бiрнеше жалпы белгiлерi бар. Оның iшiнде негiзгiсi - шаруашылық субъектiлерiнiң еркiндiгi мен тәуелсiздiгi. Олардың дербестiгi нарық механизмi әрекетiн қамтамасыз ететiн тәртiптi қалыптастырады. кәсiпкердiң тәуелсiздiгi оған экономикалық ресурстарды алуға, осы ресурстардан өз қалауынша қызмет пен тауар өндiру процесiн ұйымдастыруы және оларды нарықта кәсiпкердiң ойлағанындай өткiзе алу құқын бередi. Материалдық ресурстар мен ақша капиталының иелерi бұларды өз қалауынша пайдалана алады. Әрбiр қызметшi өзi iстей алатын еңбекпен айналысуға құқығы бар. Кәсiпкерлiкке тән тағы да бiр сипат - шаруашылық жүргiзудегi тәуекелге бел бууы, iске кiрiсер алдында болашақ бұлдыр қиялдарды болжап бiлу және оны шеше алуы. Шаруашылықтың қауiп - қатерi, тәуекелдiң негiзiнде мүмкiн болатын және шын мәнiдегi шығындар мен нәтижелердiң ара қатынасы жатады.

шағын және орта бизнестiң Қазақстан Республикасында қалыптаса басталуы мен дамуы тауарлы нарықтың және кәсiпкерлiк iс-әрекеттiң кең ауқымға құлаш жаюымен байланыстыруға болады. Әрине мемелекетiмiздiң тәуелсiздiкке қол жеткiзуi, нарық экономикасына бет бұруының өзi елде кәсiпкерлiк пен шағын және орта бизнеспен айналысуға мiндет едi. Бастапқы кезең ретiнде көрiнген мұндай бизнес 1995-1996-шы жылдары делдалдық қызмет ретiнде жүзеге асты. Ал одан кейінгі 5-6 жылдар iшiнде қолынан iс келетiн азаматтар, заңды тұлғалар әлемдiк тәжiрибені үйрету арқылы қалыптасқан бизнес кiлтi - өндiрiс екендiгiн түсiндi. Республикамыз табиғи жер қойнауындағы ресурстарға бай, жер ауқымы кең болғандықтан, ауыл шаруашылығында - фермерлiк iс, шаруашылық қожалықтарын құру, төл өсiру, сүт тағамдарының көптеген түрлерін молынан нарыққа шығару соңғы кезде кең дамып келеді. [15]

Қазақстан Республикасындағы шағын және орта бизнес халықтың әл-ауқатының төмендеген кезiнде, ел экономикасы макроэкономикалық дағдарысқа ұшыраған кезiнде де өмiршең күй танытты. Елдегi объективтi және субъективтi қиындықтар оның динамикалық дамуына кедергi етуде. объективтi қиындықтары:

Салықтық және кедендік саясаттың қатаңдығы, әкімшілік кедергілер, қаржы көздеріне қол жетпеуі, мiне осы мәселелер шағын және орта бизнестiң кең көлемде қарқын алуына кедергi етуде. Мемлекет өз тарапынан бизнестi дамытуда қолайлы климат жасауы, заңдық-нормативтiк актiлердi жолға қоюы, шетелдiк және отандық инвесторларды шағын және орта бизнестi дамыту жолында капитал құюына тартуы, шағын және орта бизнестi қолдау мен дамыту бағдарламаларын қолдайтын микроэкономикалық саясатты жасауы қажет.

Субъективтi негiздегi қиындықтарға, негiзiнен былайша түсiндіруге болады. Қоғамның сана-сезiмiнде қалыптасып қалған пайда табу, табыс алу, бай болу әрекеттерiн әлi де болса, психологиялық жағынан дайындық жоқ. кәсiпкерлер тарапынан да нарықтың тез өзгеру қозғалысына жылдам әрi тиiмдi реакциясы толық әдетке енбеген. кәсiпкерлер менеджмент, маркетинг салаларының қыр мен сырын әлi де түсiнбеген. шағын кәсiпорындардың жұмысының тиiмдiлiгi - өнiм өндiрудегi тар мамандану ғана емес, еңбек құралдарына да мамандануында. Мұндай өндiрiстер шектеулi тауар ассортиментiн шығарып, қажет болған жағдайда оны тез ауыстыруы да мүмкiн. шағын бизнестiң дамуы транспорттық шығындар мен өнiмдердiң құрып қалуы қаупiн төмендетедi. Сонымен, шағын кәсiпорындар - негiзiнде алып инфрақұрылымдық бөлiмдердiң (қоймалық, арнаулы коммуника-циялар, көлiктiк шаруашылықтар, тазалау құрылғылары) құрылуына көп шығындар жұмсалмайды. Өндiрiстiң аздаған көлемi бойынша тауарларды сату, айналымға жiберу, материалды техникалық жабдықтауларды өнiм дайын болған кезiнде реализациялау тез жүредi. [23]

Кәсіпкерлікті қолдаудың және дамытудың бұрынғы мемлекеттік бағдарламаларын (1992-1994 жж., 1994-1996 жж., 1999-2000 жж., 2001-2002 жж. 2003-2005жж. ) талдау оларды іске асыру республикада кәсіпкерлік секторды қалыптастыруға және дамытуға оң әсер еткенін көрсетті. [2] Тауарлар мен қызметтер көрсетудің бәсекелі нарығы құрылды және шағын кәсіпкерлікті қолдаудың және дамытудың институтционалдық шаралары айқындалды.

Нарықтық реформалар жылдарында кәсіпкерлік сектор қоғамда елеулі орынға ие болды. Басты стратегиялық мақсатқа: кәсіпкерлікпен айналысу мүмкіндігі республика азаматтарының конститутциялық құқықтарының шынайы және ажырамас бөлігіне айналуына қол жеткізілді, ол үшін мемлекет қажетті жағдайларды жасады.

Ресми статистика деректері бойынша республикада осы сектор дамуының оң серпіні, шағын және орта бизнес субъектілерінің тұрақты өсуі 2007 жылы 670 мыңға жуық шағын кәсіпкерлік субъектілері есепке алынған, оларда шамамен 1, 6 миллион адам жұмыс істейді. Шағын кәсіпкерлікте жұмыс істейтіндердің үлес салмағы жұмыс істейтіндердің жалпы санының 19. 7% -ін құрайды. [26]

1 - кесте. 2005-2007 жж. Қазақстан Республикасында тiркелген шағын және орта кәсiпкерлік субъектілердің саны мен құрылымы

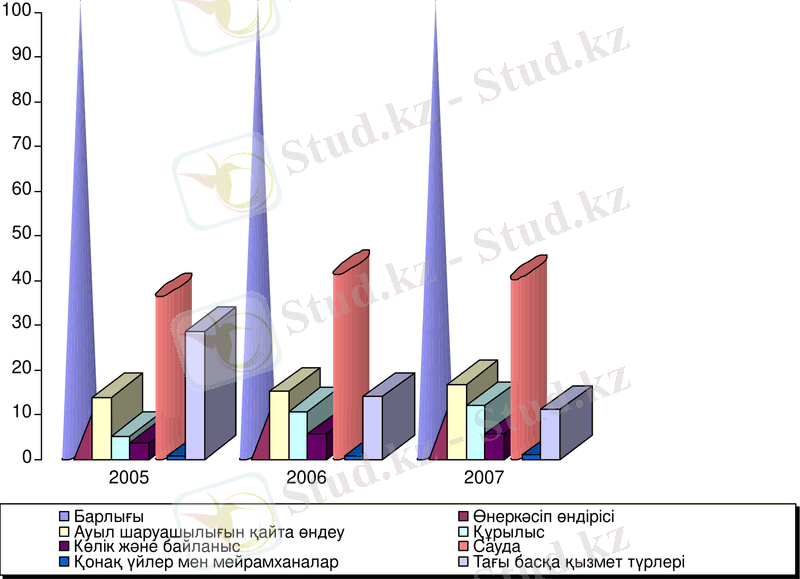

Шағын және орта бизнестегі кәсіпкер тұлғалардың қызмет түрлері бойынша құрамын талдау барысында шағын және орта бизнесте тіркелген кәсіпкер тұлғалардың қалыпты даму тенденциясы сақталғаны байқалды (1-кесте) .

1-суретте келтірілгендей, 2007 жылы 2006 жылдың көрсеткішімен салыстырғанда өнеркәсіп өндірісіндегі кәсіпкер тұлғалардың санының 1, 4 есеге артқаны анықталып, 2005-2007ж. ж. басқа кәсіп түрлеріне қарағанда саудадағы кәсіпкерлердің үлес салмағының басымдығы байқалды. Бұл көрсеткіш 2007 жылы 40, 36 пайызды құрады.

1-сурет. Қызмет түрлері бойынша шағын және орта бизнестегі кәсіпкерлердің құрамы 2005-2007 ж. ж.

1-сурет. Қызмет түрлері бойынша шағын және орта бизнестегі кәсіпкерлердің құрамы 2005-2007 ж. ж.

Экономикасы жаңа-жаңа дамып отырған елдер үшiн орта және шағын бизнестi жандандыру шешушi роль атқарады. Кәсiпкерлiк қызмет бұл елдер үшiн дағдарыстан алып шығатын бiрден-бiр сара жолы болып отыр. Шағын және орта бизнес-экономиканың тиiмдi де қомақты секторы. Оның аясында жалпы iшкi өнiмнiң үлес салмағын артып, экономикалық тұрғыдан жұмысқа жарамды тұрғындар жұмыспен қамтамасыз етiледi. Бұл индустриалды, дамыған экономикасы бар және өтпелi кезеңдi басынан кешiрiп отырған елдер экономикасы үшiн тым жағымды көрiнiс. Экономикада бiрден-бiр маңызды элемент жұмыссыздық. жұмыссыздықтың кең етек алуы экономикалық әл-ауқаттылыққа зардабын тигiзер фактор болса, шағын бизнес аясында көптеген жұмыс орындары ашылады. Осы жаңа жұмыс орындарын ұсына отырып шағын бизнес ел экономикасына қыруар көмек етедi. Ол бәсекелестiкке сай келе алатын динамикалық диверсификациялық бағытта халықтың жұмыспен қамтамасыз етiлуiне, оның әлеуметтiк тұрмыс жағдайын көтеретiн шын мәнiндегi қуатты экономикаға жол ашады.

2006 жылы шағын кәсіпкерлік субъектілері тауарлар сату мен қызметтер көрсетуден 725, 5 млрд. теңгеге жуық сомада кіріс алды. Шағын және орта кәсіпкерлік өндірген өнімдер мен қызметтер елдің ІЖӨ құрылымында қазірдің өзінде 30 пайыздан асады. Шағын кәсіпкерлікті реттеудің нормативтік құқықтық негізі құрылды. [26]

Елбасының Қазақстан халқына арнаған “Қазақстан халқының әл-ауқатын арттыру - мемлекеттік саясаттың басты мақсаты” атты Жолдауында Елбасы Үкіметке жаңа Салық кодексін әзірлеуін талап еткен болатын осыған байланысты, қазіргі таңда Салық кодексіне шағын бизнес субъектілері үшін салық ауыртпалығын одан әрі төмендетуге байланысты өзгерістер мен толықтырулар енгізілуде.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz