Нарықтық экономика жағдайында кәсіпорындағы негізгі құралдарды пайдалану тиімділігін арттыру: Меркур Строй Сервис ЖШС мысалында

Жоспар

Кіріспе . . . 3

1 Тарау. Нарықтық экономика жағдайында кәсіпорындағы негізгі құралдарды қолданудың теориялық аспектілері . . . 6

1. 1 Негізгі капиталдың мәні және өндірістік қызмет үшін маңызы…… . . . …. . 6

1. 2 Негізгі құралдарды пайдалануды талдаудың әдістемесі . . . 19

2 Тарау. «Меркур Строй Сервис» ЖШС-де негізгі құралдарды ұйымдастыру . . . 29

2. 1 «Меркур Строй Сервис» ЖШС-нің технико-экономикалық сипаттамасы . . . 29

2. 2 «Меркур Строй Сервис» ЖШС-де негізгі құралдардың пайдалануын талдау . . . … . . . 41

3 Тарау. Негізгі капиталды пайдалану тиімділігін арттыру жолдары . . . 53

3. 1. Негізгі құралдарды пайдалану тиімділігін арттырудың шетелдік тәжірибесі . . . 56

3. 2 «Меркур Строй Сервис» ЖШС-де негізгі құралдарды пайдалануды жақсарту жолдары . . . 62

Қорытынды . . . 71

Қолданылған әдебиеттер . . . 74

Қосымша . . . 77

Кіріспе

Негізгі өндірістік құралдар мемлекеттің маңызды экономикалық потенциалы болып табылады. Олардың жағдайы отандық өндірістің бәсеке-қабілеттігі деңгейі мен нарықтық экономиканың өсу қабілеттігін анықтайды. Осы жағдайда негізгі құралдарды қолданумен байланысты болатын қиыншылықты нүктерлерді анықтай алатын талдаудың маңызы зор болады.

Нарықты экономикаға өту кезінде мемлекетіміздің көптеген кәсіпорындарында негізгі құралдар моральды және физикалық тозған болып шықты. Ондай кәсіпорындардың маңызды мәселесі болып ескірген негізгі құралдарды бөлшекті немесе толық емес етіп ауыстыру, сондықтан оларға қолда бар негізгі құралдарды мүмкіндігінше тиімді қолдану керек, себебі олар өндіріс жұмысының тиімділігіне, сапасына және кәсіпорынның барлық шаруашылық-қаржылық қызметіне тікелей әсер етеді.

Қазақстан Республикасының экономикалық саясатын қалыптастыратын 2003-2015 ж. ж. индустриалды-инновациялық даму стратегиясы экономика салаларын диверсификациялау және шикізатқа бағыттылықтан арылу арқылы тұрақты даму жолына жетуге бағдар береді. Өңдеуші өнеркәсіпте және қызмет көрсету ауқымында бәсекеқабілеттілікті және экспортқа бағытталған тауарларды шығару, жұмыстар мен қызмет көрсету мемлекеттің индустриалды-инновациялық саясатының басты тақырыбы болып табылады.

Нарықтық экономика жағдайында кәсіпорындар өнеркәсіптегі негізгі құралдарды өндіру процестерінің жалпы заңдылықтарға бағынады. Қазіргі кезде негізгі өндірістік құралдарды тиімді пайдалану кәсіпорындардың шаруашылық қызметтерінің соңғы нәтижелеріне тікелей әсерін тигізеді. Кәсіпорындағы негізгі құралдар мен өндірістік қызметті рационалды пайдалану барлық технико-экономикалық көрсеткіштердің жақсаруына оның ішінде өнімді шығаруды ұлғайту, өнімнің өзіндік құнын төмендету, табыс пен өндіріс рентабельділігінің өсуіне ықпалын тигізеді.

Нарықтық экономикаға өту жағдайында кәсіпорындар негізгі құралдармен жарақталмайды, олар өзіндік, тартылған және қарыздық қаражаттар есебінен алынады. Сондықтан негізгі құралдар кәсіпорын экономикасын және бәсекеқабілеттілікті арттырудағы ролі едәуір болып келеді. Өзгеріп жатқан нарықта көп еңбек құралдарының болуы кәсіпорынның экономикасының бейімділік қабілеттерін азайтады. Нәтижесінде кәсіпорындарда жоғары фиксацияланған шығындар пайда болады да, өзгеріп жатқан сұранысқа тез бейімделе алмайды. Нарықта монопольді орын алу үшін өздерінің өнімдеріне фиксацияланған сұранысты туғызуға ұмтылады. Сонымен қатар негізгі өндірістік құралдардың бөліне алмауы олардың бүтіндік сипатымен (олардың құрылымы өндірілетін өнім түрімен анықталады, негізгі өндірістік құралдардың бір бөлігін алып тастасақ өнімді өндіре алмаймыз), және олардың ликвидтігі жоғарылығымен (орнатылған жабдықтарды сату қиынға соғады) анықталады, бұл капитал салудағы кез-келген қате түзетіле алмайтындықтан кәсіпорынның жұмыс істеу тұрақтылығы бұзылады.

Ол қателерді болдырмау үшін негізгі құралдарды құрастыру саясатын жүргізу керек. Ол саясаттың негізінде бір жағынан кәсіпорын өнім өндіргенде нарық талаптарын ескеру, екінші жағынан негізгі өндірістік құралдардың саладағы ерекшеліктерін ескеру.

Шаруашылық қызметінің тиімділігін көтеру көп жағдайда қабылданатын басқарушылық шешімдердің дұрыстығына, уақытылығына байланысты. Осының бәрі талдау процесінде іске асуы мүмкін. Алайда шаруашылық қызметінің нәтижелерін тек қана дұрыс жүргізілген аналитикалық зерттеу, оның тиімділігі мен іскерлігін қамтамасыз етіп шаруашылық процестердің қозғалысына маңызды ықпал ете алады. Cондықтан да кәсіпорындарда талдау бен басқару есебін ұйымдастыру бірқатар талаптарға сәйкес болуы керек. Оның ішінде атап өтетініміз талдаудың ғылыми тұрғыдағы сипаты. Ол дегеніміз талдау ғылымның жаңа жетістіктері мен алдыңғы, озат тәжірибеге негізделуі керек, сонымен қатар белгілі бір кәсіпорындағы экономикалық заңдардың әсер етуімен және де ғылыми негізделген методикаларда қолданумен қатар жүруі керек.

Талдауды жүргізу басқарушылық шешімдерге қатысы бар әрбір маманның, шаруашылықтың әртүрлі деңгейіндегі басшылардың, барлық жұмысшылардың қызметтік міндетінің бір бөлігі болуы керек. Осы жерде талдауды ұйымдастырудың тағы бір маңызды принципі - шаруашылық операцияларға талдау жүргізуде орындаушылар арасында міндеттерді профессионалдық деңгейлеріне байланысты бөлу. Осы бөліністің қаншалықты рационалды болуына байланысты талдау объектілерін қамту толықтығы ғана емес әртүрлі мамандардың бір зерттеуді бірнеше рет жүргізу мүмкіндгі де шығарып тасталады. Бұл мамандардың жұмыс уақытын тиімді қолданылуын және талдаудың жинақтылығын қамтамасыз етеді.

Аналитикалық зерттеу тиімді болуы керек, ол дегеніміз оны жүргізгендегі шығындар талдаудың оптималды тереңдігі мен жинақтылығы жағдайында аз болуы. Бұл мақсатта талдаудың жүргізілуі кезінде аналитикалық жұмысты жеңілдететін озат методикалар, құралдар кең қолданылуы керек. Бұл ең біріншіден мәліметтерді рационалды жинау мен сақтау, талдау практикасына компьютерлер мен басқа да техникалық құралдарды енгізу.

Дипломдық жұмыста негізгі өндірістік құралдарды пайдалану тиімділігін арттыру туралы теоретикалық аспектілер мен әдістемелік ұсыныстар қарастырылады. Осының аясындағы ғылыми зерттеулер нәтижесінде Қазақстандық ғалымдардың көп еңбектері басылып шықты, негізгі өндірістік құралдар экономикасының теоретикалық мәселелері бойынша көптеген пайдалы жұмыстар жүргізілді.

Жоспарлы экономикадан нарықтық экономикаға өту кезінде мемлекет иелігінен алу және жекешелендіру жағдайында кәсіпорындар тәуелсіздікке ұмтылды, тұтынушы нарығы дами бастады, әртүрлі меншік формасындағы кәсіпорындар арасында бәсекелік өсті. Осының бәрі негізгі өндірістік қорларды пайдалану тиімділігін арттыру мәселесіне қызығушылықтың пайда болуына себеп болды.

Дипломдық жұмыстың мақсаты нарықтық экономика жағдайында негізгі өндірістік құралдарды пайдалану тиімділігін арттыру бойынша теоретикалық, әдістемелік және тәжірибелік ұсыныстар жасау болып табылады.

Осы мақсаттарға жету үшін дипломдық жұмыста келесідей міндеттер қойылды:

- нарықтық экономика жағдайында негізгі өндірістік құралдарды пайдалану тиімділігін арттырудың теоретикалық және тәжірибелік аспектілерін қарастыру;

- экономикалық өзгерістер кезіндегі негізгі өндірістік құралдарды пайдалану тиімділігін арттырудағы әртүрлі факторлардың ықпалын зерттеу;

- көпфакторлы әдістемелер негізінде қорқайтарымдылығы динамикасына талдау жүргізу;

- «Меркур Строй Сервис» ЖШС-де негізгі өндірістік құралдарды пайдалану тиімділігін арттыруға бағытталған ұсыныстарды жасау;

Дипломдық жұмыста Қазақстан үкіметінің экономиканы нарықтық реформалаудың бағдарламалық құжаттары, Қазақстан Республикасының нормативтік және заңды актілері, «Меркур Строй Сервис» ЖШС-нің мәліметтері, мемлекеттік статистикалық ұйымдардың ақпараттары, монографиялық және периодикалық әдебиеттер қолданылды. Дипломдық жұмыста экономикалық зерттеулердің әртүрлі әдістері: салыстыру, компьютерді қолдану арқылы есепті-аналитикалық әдістер, экспертік және экономико-статистикалық әдістер және т. б. қолданылды.

1Тарау. Нарықтық экономика жағдайында кәсіпорындағы негізгі құралдарды қолданудың теориялық аспектілері

1. 1. Негізгі капиталдың мәні және өндірістік қызмет үшін маңызы

Негізгі құралдарды көптеген белгілеріне қарай ажыратады алайда ең бастысы олардың материалдық өндіріс сферасындағы қатысу деңгейіне қарап ажырата аламыз.

- өндірістік негізгі құралдар өндірістік процеске тұрақты қатысып отырады, біртіндеп тозады да өзінің құнын дайын өнімге ауыстырып капиталдық төлемдер арқылы толықтырылады

- өндірістік емес негізгі құралдар өндіріс процесін қамтамасыз етіп отырады сондықтан да өндірістік процеске тікелей қатыспайды және де өз құнын дайын өнімге ауыстырмайды өйткені ол өндірілмейді, ұлттық табыс арқылы толықтырылады

Өндірістік емес негізгі құралдар өндіріс көлеміне, енбек өнімділігінің артуына тікелей әсерін тигезбесе де осы құралдардың тұрақты артып отыруы кәсіпорындағы жұмысшылардың жағдайларының жақсаруына олардың өмірінің материалдық және мәдени деңгейлерінің көтерілуіне және де ең соңында кәсіпорын қызметінің нәтижелерінде өз көрінісін табады.

Өндірістік негізгі құралдар кәсіпорын өндірістің қай саласына қатыстылығына қарай, мысалы өндірістік кәсіпорындағы негізгі құралдар өндірістік және өндрістік емес болып бөлінеді. Өз кезегінде өндірістік емес негізгі құралдар өндірістік (ауыл шаруашылығы, құрылыс т. б. ) және өндірістік емес (үй шаруашылығы, денсаулық сақтау т. б. ) болып бөлінуі мүмкін. Пайдалану дәрежесіне қарай негізгі құралдар келесідей бөлінеді:

- Эксплуатациядағы

- Резервтегі

- Реконструкция, бөлшекті ликвидация, монтаж кезеңіндегі

- Консервациядағы

Өнімді өндіру процесі көптеген бір-бірінен ерекшеленетін кезендерден тұрады, белгілі бір әрекеттерді қажет етеді сондықтан да өндірістік белгідегі негізгі құралдардың топтастырылуы олардың өндірістегі функцияларына байланысты болады. Қазіргі кезде өндірістегі негізгі құралдарды келесідей топтар бойынша қарастырады:

1. Құрылымдар:

Бұл топқа негізгі, көмекші және қызмет көрсетуші цехтардың құрылымдары және де кәсіпорынның әкімшілік құрылымдары кіреді.

2. Құрылыстар:

Бұл топқа жер асты және ашық түрдегі таулы өндірістер, мұнай және газ скважиналары, гидротехникалық және басқа да құрылыстар кіреді.

3. Тапсырысты құралдар:

Бұл құралдар арқылы электр және басқа да энергия түрлерін олардың қамтылу жерлеріне қарай аударып отырады.

4. Машиналар мен жабдықтар:

Бұл топқа технологиялық жабдықтардың барлық түрлері және де алғашқы, қосымша двигательдер кіреді. Бұл топ өз кезегінде топтарға бөлінеді:

а) машиналар мен жабдықтар (пар және гидравликалық турбиналар, трансформаторлар, жел двигательдері, электромоторлар, ішкі жану двигательдері мен басқа да алғашқы және қосымша двигательдер кіреді)

б) жұмыс жасайтын машиналар мен жабдықтар (станоктар, пресс, молот, химиялық құрылғылар, доменді және мартен пештері, прокатты стандар мен басқа да машиналар мен жабдықтар)

с) өлшемді және реттеуші бұйымдар

д) өлшеуіш техника

е) басқалары

5. Транспорттық құрылғылар:

Олардың құрамын барлық транспорт түрлері кіреді оның ішінде цех ішіндегі, зауыт және цех аралық транспорт, су арқылы өтетін транспорт, магистральды транспорт пен трубалар бар.

6. Құрал-саймандар:

Бұл жерге кесуші, басушы және ұрушы құрал-саймандар кіреді.

7. Өндірістік және шаруашылық мүліктер:

Өндірістік және шаруашылық мүлік енбектің жағымды жағдайларын қамтамасыз етіп отырады (кенселерді жабдықтау, верстактар, контейнерлер, инвентарлы тара, өрт сөндіруші бұйымдар және т. б. )

8. Көпжылдық отырғызулар

9. Репродуктивті малдар.

10. Жерлер мен негізгі құралдарды жақсартуға жұмсалатын капиталдық төлемдер.

Есептің қарапайымдылығын қарастыру үшін негізгі құралдардың 6 және 7 топтарына өндірістік және шаруашылық инвентарь қызмет ету мерзімі 1 жылдан астам болатын құралдар кіреді. Ал қалған құралдар теориялық жағынан экономикалық белгілеріне қарай негізгі құралдарға жатса да оларды шаруашылық практикада ауыспалы құралдарға жатқызады.

Өндіріс процесінде негізгі құралдардың барлық элементтері бірдей роль атқармайды. Өндіріс процесіне тікелей қатысуына байланысты өндірістік негізгі құралдар келесідей болады:

- Активті - машиналар мен жабдықтар, құралдар, өлшеуші және реттеуші приборлар мен құрылғылар, техникалық құрылыстар (шахталар мен разрездердің тау өндірілімдері, мұнай және газ скважиналары) өндірістік процеске тікелей қатысады да өнімді өндіруді ұлғайтуға әсерін тигізеді.

- Пассивті - негізгі құралдардың басқадай элементтері (өндірістік үйлер, инвентарь) өнімді өндіруге тікелей әсерін тигізбейді.

Өндірістік негізгі құралдардың массасы кәсіпкерлікте көбінесе активті бөлігінде тұйындалған.

Негізгі құралдардың құрылымдық түрі өнеркәсіптің салаларында әртүрлі болып келеді. Мысалы негізгі құралдардың жалпы құнында үйлердің үлесі тамақ өнеркәсібінде (44%), құрылыста - отын өнеркәсібінде (17%), машиналар мен жабдықтар - машина жасаушы кәсіпорындарда (45% және жоғары) .

1-Кесте Өнеркәсіптегі негізгі құралдардың құрылымдық түрі

Негізгі құралдардың құрылымы саланың мамандану ерекшеліктеріне, өндірістің технлогиясына, техникалық жабдықталуына байланысты болады. Негізгі құралдардың құрылымы өнеркәсіп салаларында және әр саланың ішінде де ерекше болуы мүмкін жоғарыдағы себептерге байланысты.

Негізгі өндірістік құралдардың прогрессивті құрылымы болып саналады, егер де онда активті бөлігі артып отыратын болса.

Өнеркәсіптегі негізгі құралдардың есебі мен жоспарлану практикасында ақшалай және натуралды көрсеткіштер қолданылады, өйткені өндірістік процесте негізгі құралдар тек қана құндылық тұрғыда емес сонымен қатар белгілі бір енбек құралдарының жиынтығы болып та табылады.

Негізгі құралдардың ақшалай бағалануы оның динамикасын есептеу үшін, ұлғайтылған өндірісті жоспарлау үшін, тозымдылықты бағалау үшін, амортизацияны есептеу үшін, кәсіпорынның рентабельділігін және өнімнің өзіндік құнын анықтау үшін, сонымен қатар шаруашылық есепті жүргізу үшін қолданылады.

Негізгі құралдардың өндіріс процесіндегі ұзақ мерзім қатысуына, олардың біртіндеп тозуына, және де белгілі бір мерзімдегі өндіріс жағдайларының өзгеруіне байланысты негізгі құралдарды бағалаудың бірнеше түрлері бар:

1. Бастапқы құны

2. Қалдық құны

3. Қалпына келтіруші құны

4. Жойылу құны

Бастапқы құны - жабдықты сатып алғандағы немесе негізгі құралдарды құрудағы нақтылы құны (жабдықтарды әкелінуі мен монтажға кеткен шығындарды қосқанда) .

Әр уақыттағы жасалынған негізгі құралдардың обьектілерін сатып алуға кеткен шығындар көрсететіні қасиеттері жағынан бірдей обьектілердің бастапқы құны ерекшелінеді, сондықтан да бұндай бағалау негізгі құралдардың көлемінің динамикасына сенімді талдау жасауға мүмкіндік бермейді.

Қалдық құны - бастапқы құнға сәйкес келеді одан осы уақыт мерзімінде қалыптасқан тозу сомасын шегергенде. Әлі дайын өнімге ауыспаған негізгі құралдардың құнын көрсетеді.

Осы ақшалай бағалаудың екі түрі негізгі құралдардың динамикасын сәйкестіруге қиындық туғызады, өйткені жабдықтардың бағалары мен құрылыс құны өзгеріп отырады, сондықтан әр жылдағы сатып алынған негізгі құралдар қосылған бағалармен ерекшеленеді.

Әр жылдағы жасалынған негізгі құралдардың бірдей элементтерінің сәйкестірілуі оларды қалпына келтіру құны арқылы бағалағанда іске асады.

Қалпына келтіру құны - жаңа өндіріс жағдайындағы негізгі құралдардың өндірістік құны, ол қайта бағалау процесінде жүзеге асады. Негізгі құралдарды қайта бағалау үздіксіз түрде жүргізіліп отырады. Негізі құралдарды қайта бағалау келесідей екі әдіс бойынша анықталады:

1) баланстық құнын индексациялау арқылы

2) келесі жылдың 1 қаңтарына қалыптасқан бағалар бойынша баланстық құнды тікелей қайта санау арқылы

Бұл екі әдіс арқылы өнеркәсіптегі негізгі құралдардың бірегей құнын қалыптастыруға болады, бұл өндіріс құралдарына жалпылама бағаларды белгілеуге және капиталдық салымдарды кредиттеуге мүмкіндік береді.

Ликвидациялық құны - бұл баға белгілі бір капитал бөлігінің оның қызмет ету мерзімі аяқталғандағы кәсіпорынның алатын бағасы. Қызмет ету мерзімі деп кәсіпорын белгілі бір капитал бөлігін қаншалықты уақыт жұмсап отыратын мерзімді көрсетеді.

Кәсіпорындағы бар негізгі құралдар біртіндеп тозады. Негізгі құралдардың физикалық тозуы өндірістік процессте жұмсағанда және де олардың жұмыс істелмеген кезенде болып отырады. Жұмыс істеп тұрмаған негізгі құралдар тозады, егер табиғи процесстер ықпал еткенде (атмосфералық құбылыстар, ішкі процестер металл және басқа материал құрамындағы өзгерістер) . Осындай тозу нәтижесінде қоғамға зор шығындар тиеді. Ал жұмыс істеп тұрған негізгі құралдардың физикалық тозуына келетін болсақ бірнеше факторлар әсерінен болады соның ішінде негізгі құралдардың сапасынан (оларды дайындалған материалдардан, конструкциялардың техникалық сапасымен, құрылыс сапасы мен монтаж сапасынан болады), жүктеу дәрежесінен (бір күндегі ауысым саны мен жұмыс уақытына байланысты, бір жылдағы жұмыстар ұзақтығына, әрбір жұмыс уақыт бірлігіндегі қолдану интенсивтігі), технологиялық процесс ерекшелігі мен негізгі құралдардың сыртқы орта ықпалынан қорғаныс деңгейінен оның ішінде агрессивті орталар (температура, ылғалдылық, және т. б. ), күту сапасынан (уақытылы тазалау, смазка, жөндеудің уақытылығы және сапасалығы), жұмысшылардың квалификациясы мен олардың негізгі құралдарды күте білуіне байланысты.

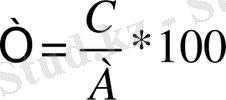

Негізгі құралдар өндірістік процесс кезінде физикалық тозып жыл сайын өз құнының бір бөлігін жоғалтып отырады. Оның шамасы осы жыл бойы өндірілген өнім құнына тең. Мысалы машина 8 жыл жұмыс істесе екінші жылдан кейін оның тозу шамасы 25 процент болады. Бұл шама келесідей формула бойынша анықталады:

(1)

(1)

бұл жерде:

И - процентпен келтірілген негізгі құралдардың тозуы

С - негізгі құралдардың нақтылы жұмыс істеу мерзімі (жыл)

А - негізгі құралдардың (амортизациялық период) нормативті қызмет ету мерзімі (жыл)

Кәсіпорындағы бар негізгі құралдар тек қана физикалық тозумен қатар моральдық жағынан да тозады. Моральдық тозу екі формада болады.

Моральдық тозудың бірінші формасының мағынасы жаңа машиналардың енгізілуімен, техника мен технология, енбек пен өндірісті ұйымдастыруды жетілдірумен машиналар мен жабдықтарды жасау құны, егер де олар өзінің конструктивтік қасиеттері мен эксплуатациялық көрсеткіштерін сақтап қалғанда үздіксіз төмендеп отырады. Бұл үйлерге де қатысы бар олардың құны құрылыстың индустриализациясы нәтижесінде төмендейді. Олай болса бұл моральдық тозу формасы машиналар мен жабдықтардың арзандауы олардың өндірісінің арзандауынан екенін көрсетеді. Машиналар мен жабдықтардың және де негізгі құралдардың басқа да элементтерінің құнының төмендеуі әсерінен оларға қойылатын бағалар да қайта қаралады.

Моральдық тозудың екінші формасы жаңа машиналардың эксплуатациялық көрсеткіштері мен конструкциясы өзгергенде болады. Оларды қолдану өндіріс көлемін ұлғайтуға, енбек өнімділігін үлкейтуге, эксплуатациялық материалдардың шығындарын азайтуға (отын, электроэнергия, майлағыш материалдар және т. б. ), ал кейбір жағдайларда негізгі материалдарды, өнім бірлігіне кететін шығындарды азайтуға және де өңдеудің жоғары сапасын қамтамасыз етеді. Осы жағдайда моральдық тозудың екінші формасы машиналар техникалық ескіргенде және де жетілген машинамен ауыстырылғанда орын алады. Бұл жағдайда қоғам ескі техниканы қолдану арқылы бірдей өнім көлемін өндіру үшін көп жұмыс уақытын жұмсайды.

Моральдық тозу проблемасын бірегей шаруашылық-ұйымдастырушылық шаралар жүргізу арқылы шешуге болады. Біріншіден машиналар мен механизмдер максималды жүктеумен жұмыс істеу керек ол олардың ескіру уақытына дейінгі пайдалы эффектісін тездету үшін болады. Сондықтан да маңызды мәселе болып жаңа обьектілерді салу мерзімін қысқарту және машиналар мен жабдықтардың эксплуатациялық мерзімін қысқарту жатады. Шығарылған машиналар складтарда немесе монтажда тұрып қалмауы керек.

Белгілі жайт негізгі құралдарды қолдану кезінде оларды жөндеу, жетілдіру немесе жаңасымен ауыстыру қажет ететін уақыт келеді. Ескіні жөндеу немесе жаңа машинаны сатып алу үшін ақша құралдары керек. Ол қаржылар машина эксплуатациясы кезінде құрылады және көбейтіліп отырады өйткені енбек процессі кезінде оның құнының бір бөлігі жаңа жасалған өнімге ауысып отырады. Көрсетілген машина құнының бөлігі өнім өндірісінің шығындарына амортизация түрінде кіреді.

Тозу және амортизация бірдей түсініктер болып келмейді. Ақшалай түрдегі амортизация негізгі құралдардың тозуын көрсетеді. Жылдың кейбір кезендерінде ол тозу көлемімен сәйкес келмеуі мүмкін өйткені негізгі құралдардың тозуы бірқалыпта болмайды ал амортизация бір жыл бойы бірдей бөліктермен есептеліп отырады.

Өнеркәсіптегі амортизация - негізгі құралдардың құнын (олардың тозуы бойынша) жасалынатын өнімге ауыстыру арқылы жоспарлы өтеу болып табылады. Ол келесідей негізгі мәселелерді шешеді:

1) өндірістің қоғамдық шығындарын анықтауға мүмкіндік береді. Бұл тұрғыда амортизация мемлекеттегі ұлттық табыстың көлемі мен динамикасын есептеу үшін қажет.

2) жалпы формада негізгі құралдардың тозу дәрежесін көрсетеді, ол негізгі құралдардың өндіріс процесін жоспарлау үшін қажет.

3) тозған енбек құралдарын ауыстыру үшін және капиталды жөндеу үшін ақшалай қор құрады.

Осы жерде көрініп тұрғаны амортизация өткен уақытқа да (ол арқылы өнімнің өзіндік құны анықталады және негізгі құралдардың тозу дәрежесі) болашаққа да (қайтару қорын құрады) бағытталған. Оның бірінші жағы есепті, пассивті, ал екінші жағы - активті техникалық базанының өндіріс процесіне әсер етеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz