Өндірістік шығындарды талдау: жіктелуі, есептеу және өзіндік құнға ықпалы

Қазақстан Республикасының Білім және Ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік университеті

РЕФЕРАТ

Тақырыбы: Өндірістік шығындарды талдау

Орындаған: Нажипова Назерке

Тобы: УА-405

2017 жы

Өнімнің өзіндік құн есебі өндірістік технологияның ерекшеліктеріне, шығарылатын бұйымдардың көлемімен түрлеріне байыланысты. Өнім өндіріу барысында, алдымен менеджерлар шығарылатын бұймдардың түрлерінің өндірістік рыногын зерттеп талқылауға мәжбүр болады. Бар қаражатты қандай өндіріске салған жөн. Өнім өнндіру барысында қажет :

- еңбек ұйымдастыру (жұмыскерлерді жұмыс орнына дұрыс орналастыру) ;

- қолданатын шикізаттармен жартылай фабрикаттардың қозғалысын ұйымдастыру және көлемін белгілеу;

- күнделікті шығарылатын өнімгешұғыл бақылау;

- шығарылатын өнімнің сапасына бақылау;

- көмекші өндірістің қажеттілігімен шикізатпен қамтамасыз етілуіне бақылау;

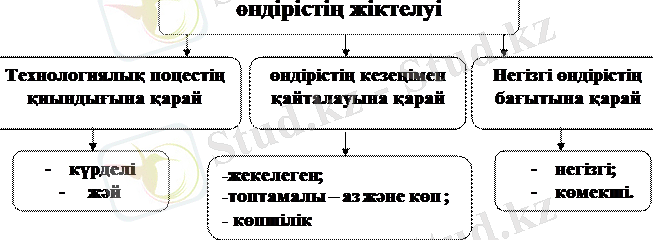

Аталған шаруашылық процесттерді мезгілімен құжатталуы өнімнің өзіндік дұрыс анықтайды. Оған смена басшылармен менеджерлер жауапты болып табылады. Өндірістік процес қызмет бабына қарай өндірілімді (добывающий) және өңдеуші (обрабатывающий) болып танылады.

Бірінішіге көмір, мұңай, кен(руда), газ, балық, ағаш дайындау, теңіз аңын және басқалар өндіру жатады. Бұларға біріңғай (бірегейлі) түрлі өнімдер маңызды, аяқталмаған өндірістеген түсінік жоқ, сондықтан өнімнің өзіндік құнын анықтау барысында барлық жасалған шығындарды шығарылған өнімнің көлеміне бөлу жолымен анықтайды (мысалы, көмір өндірісінде жер үстіне шығарылған көмірдің көлемі есепке алынады, ал копырылып, бірақ жер астында қалған көмір көлемі есепке алынбайды) .

Ал, өңдеуші өндірісте тұтынуға қолданатын өнім көлемі жатады. Бұларға, металлургиялық, құрылыс машина, химикалық, тоқыма, тағамдану және басқа өндірістер жатады. Технологиялық процессіне қарай екі типке бөлінеді: І -бұл (өңдеуші) өндірстің ерекшклігі дайын өнім шығару барысында шикізат бірнеше салдардан өтеді (өйткені әр сатының өнімі (жартылай фабрикаты) келесі сатыға қажетті шикізат болып табылады) . Мысалы, металлургиялық өндірісте аяқталған өндіріс ( шығарылған шойын - болат(сталь) балқу(выплавка) - прокат өңдіру) немесе тоқыма өндірісінде (жіп иіру (прядение) - тоқыма тоқу (ткачество) - бояу және өңдеу) .

ІІ - алдымен қажетті конструкциялық бұйымдар жасалып алынады, содан кейін механикалық қолданыстармен өнім жинақталады, буларға құрылыс машина өндірісі, аяқ киім, тігін бұйымдар және басқалар жатады. Осы өндірістің дайын өнімінің өзіндік құнын анықталуы ептеген қиындықтарды туындатады. Жартылай фабрикаттардың шығындарын есепке алып отыру керек. Сондақтан бұл өндірістің шығындары күрделі өндірістің шығындары болып табылады, ал металлургиялық пен тоқыма өндірістің шығындары жәй өндіріске жатады. Кәсіпорынның мамандырылуына қарай өндірістік шығындар көпшілік (массовый), топтамалық (серийный) және жеке -дара жекелеген(единичный) болып танылады. Көпшілік үнемі ұздіксіз шығарылатын өнім. Жеке өндірісте өнім жекелеп арнайы тапсырыс бойынша шағарылады, калькуляция шығарылған өнімге ғана жасалады. Топтамалы (аз және көп) - кезең сайын тоқтатылып қайта алдын ала белгіленіп өнім өндіріліп отыратын өндіріс.

Өнеркәсіп өндірісте негізгі және көмекші өндіріс болып бөлінеді.

Өндірістік шығындар жіктелуі

Өнім өндіру барысында кәсіпорындар қандайда бір шығындар жасауға мәжбір болады. Өндірістік шығындар ол, өнім өндіруге қызмет көрсетуге жасалған барлық шығындар түрлері.

5. 1-кесте

Негізгі шығындар - өнім өндіруге тікелей қатысы бар шығындар: шикізат пен материалдар, өндірістегі жұмысшылардың еңбекақысы, отын . . .

Үстеме шығындар - ұйымдастыру және қызмет көрсету шығындары: цех әкімшілік шығындары, электрқұат шығындары, отын, негізгі құралдардың амортизациясы және жөндеу жұмыстар шығындары . . .

Экономикалық мәтіні бойынша шығындар: шикізат пен материалдар шығындары, еңбекақы шығындары, әлеуметтік салықтармен төлемдер, негізгі құралдардың төзуы басқада шығындар.

Ал, өндірістік шығындар мен өзіндік құнның калькуляциялауы бабтары:

Шикізаттар мен материалдар, өндірстік жұмысшылардың еңбекақысы, еңбекақыға есептелген салықтармен төлемдер, үстеме шығындар.

Экономикалық мәтіні бойынша шығындармен өзіндік құнның калькуляциялау шығындардың ерекшелігі байқалады. Экономикалық мәтіні бойынша шығындарға барлық жасалған шығындар есепке алынады (алдағы кезең шығындарымен қоса), ал өнімнің өзіндік құнның калькуляциялау шығындарға өнімді шығару бойынша жасалған шығындар есепке алынады. Дайын тауарлар мен материалдардың жеткізу шығындары «қорлар»дың өзіндік құнына есептелгендіктен бұл жерде шегертіледі және де өңдеу барысында пайда болған қоқыс қалдықтар сомалары, қоймаға қайтарылған материалдар қалдықтар сомалары, пайда болған ақау (брак) сомалары шегертіледі.

Басқада шығындар - еңбекақыдан басқа төлемдер, нормадан асқан іс сапар шығындары, ақау мен айып шығындары.

Мысалы:

5. 2-кесте

Шаруашылық жүргізуші субъектілер өз қызметінде:

- дайындауға және өндірістік процеске қажетті материалдық құндылықтарды сатып алуға;

- дайын өнімдерді өткізумен байланысты операцияларға әртүрлі шығындар жасауға мәжбүр болады.

Бұның нәтижесінде, тауарлар немесе қызметтер үшін төлеу қажет болатын тұтынылған ресурстар немесе ақшалар болып табылады.

Экономиканың тәжірибесінде және бухгалтерлік есеп теориясында көптеген жағдайларда - шығындар (затраты), шығыстар (расходы) және залалдар (издержки, убытки) терминдері синоним ретінде қолданылады. Бұл терминдер әртүрлі түсініктерді айқындайды:

- шығындар (өндіріске) өнімдер өндірумен байланысты тікелей шығындарды білдіреді. Олар өзіне материалдарға жұмсалатын тікелей шығындарды, еңбекке жұмсалатын тікелей шығындарды және өнімдер өндірумен байланысты жанама шығындардың бөлігін енгізеді;

- шығыстар - бұл есепті мерзім ішіндегі компания қызметінің нәтижесі ретінде капитал сомасының азаюы, яғни есепті кезең ішінде ресурстарды пайдалану немесе тұтыну. Мысалы, еңбек ақы шығыстары;

- залалдар (издержки) - бұл тауарларды сатып алу немесе қызметтер үшін ақы төлеу нәтижесі ретінде міндеттемелер сомасының азаюы немесе құралдар сомасының азаюы.

Ал, кез келген жағдайда бұл түсінік, аталған кезең үшін кірістер алумен келісілген шығындарды білдіреді.

Менеджерлердің кәсіпорындарды басқаруы үшін тек шығындар жасап қоя салмайды, сонымен бірге қандайда бір (өнім бірлігіне немесе оның тобына, клиентке көрсетілетін қызметке) шығындар туралы ақпарат жинақтаға қажет етеді (яғни, «шығындарды есепке алу объектісіне») . Бұл ақпарат шығарылған өнімнің (жасалған қызметтің) өзіндік құнын есептеп шығару қажет болады.

Оларды жіктеу өндірістік шығындардың есебін дұрыс ұйымдастырудың маңызды жағдайларының бірі болып саналады. Мысалы, басқарушылық есеп талаптарын қанағаттандыру мақсатында (қандайда бір объектілерді басқару үшін қажетті ақпараттарды бірыңғайлау (идентификация), салмақтау, жинау, жүйелеу, талдау, интерпретациялау және кері процесі) . Өндірілген өнімдердің (көрсетілген қызмет, орындалған жұмыстар) және алынған пайдалардың өзіндік құнын анықтау үшін шығындар жіктеуі өзіне келесідей топтарды енгізеді:

- келген (входящие) және өткен (истекшие) шығындар.

Келген шығындар бұл қолда бар сатып алған құралдар, күтілетіндей, алдағы уақытта кіріс әкелуі тиіс. Олар баланста активтер ретінде тіркеледі.

Егер бұл құралдар (ресурстар) кірістер алу үшін жұмсалып, болашақта кіріс әкелу қабілетін жоғалтқан жағдайда ол өткен шығындар болып саналады; олар пайдалар және залалдар шоттарында көрсетіледі;

- есепті кезеңдегі өндірістік шығындар және өнімдердің (жұмыс, қызмет) өзіндік құнына кіретін өндірістік шығындар.

Қорларды бағалау кезінде ескерілмейтін шығындар есепті кезең шығындары деп саналады.

І. Өнімдердің (жұмыс, қызмет) өзіндік құнына кіретін өндірістік шығындар, бұл - сатып алынған және қайыра сату үшін өндірілген тауарларға жататын шығындар. Сатқанға дейінгі өнеркәсіп кәсіпорындарындағы немесе дайын өнімдердің өзіндік құнын анықтау кезінде ескерілетін өнімдер бірлігінің өзіндік құны осы шығындар түрінде түсіндіріледі:

- өндірістік шығындар және өндірістік емес шығыстар .

Өнеркәсіп кәсіпорындарындағы өндірістік шығындар өнімдердің (жұмыс, қызмет) өзіндік құнына қосылады. Өнімнің өзіндік құнына қосылу әдісіне қарай шығындар тура және үстеме болып танылады.

- Өндірістік емес шығыстар (әкімшілік басқару, дайын өнімдерді өткізу) есепті кезең шығындарына жатады, өнімдердің өзіндік құнына төте шығындар және жанама шығындар кірмейді төте шығындар және жанама шығындар.

Төте шығындар - бұл есепке алу мақсатымен, яғни өндірілетін өнімнің нақты түрімен байланысты шығындар. Жанама шығындар бірнеше өнім түрлеріне (жұмыс, қызмет) жатады.

ІІ. Шешім қабылдау және жоспарлау үшін шығындардың жіктелуі:тұрақты шығындар және өзгермелі шығындар .

Тұрақты шығындар уақыттың белгілі бір кезеңінде өндірістің әртүрлі ауқымы үшін өзгеріссіз қалады (әкімшілік, басқарушылық, коммерциялық және жалпы шаруашылық шығындар) .

Өзгермелі шығындар өндірістік қызмет деңгейіне (көлеміне) тікелей сәйкестікте (пропорционал) өзгереді.

- есепке алынатын шығындар және есепке алынбайтын шығындар.

Белгілі бір шешімді әзірлеу кезінде аталмыш проблемаға қандай шығындардың қатысы бар және қандай шығындардың қатысы жоқ екендігін анықтау қажет.

Шешім қабылдауға қатысты емес шығындар есепке алынбайтын шығындарға жатады:

- қайтарылмайтын шығындар (өткен кезең шығындары) және міндеттелген (вмененные) шығындар.

Қайтарылмайтын шығындар - бұл осыған дейін сатып алынған ресурстардың құны. Бұл бұрын қабылданған шешімдер нәтиіжесінде пайда болған және болашақта ешқандайда шешіммен өзгертілмейтін шығындар.

Міндеттелген шығындар, әрекет етудің қандайда бір баламалы бағытын таңдау кезінде басқадан бас тартуды талап ететін, жоғалтқан немесе жоғалтатын мүмкіндікті сипаттайды.

- инкрементті (өсетін) шығындар және маргиналды (шекті) шығындар.

Инкрементті шығындар өнімдер бірлігінің қандай да бір топтарын жасау немесе сату нәтижесінде пайда болады. Олар өнімдер бірлігінің тұтастай тобының өндіру көлемін көбейту нәтижесі болып саналады.

Маржиналды шығындар өнімдер бірлігіне қосымша шығындарды білдіреді. Олар өнімдердің бір бірлігінің өндіру көлемін көбейту нәтижесі болып саналады.

ІІІ. Бақылау мен реттеу процесін жүзеге асыру үшін шығындардың жіктеуі.

- Реттелетін шығындар және реттелмейтін шығындар .

Реттелетін шығындардың жауапкершілік аясы осы шығындармен реттеледі.

Өнімдердің өзіндік құнын құрайтын шығындарды жоспарлау, есепке алу және талдау кезінде шығындарды топтастырудың келесідей түрлері қолданылады:

- шығындардың пайда болған орны бойынша (өндірісте, цехтарда, учаскелерде, бригадаларда) ;

- өнімдер түрлері бойынша (жұмыс, қызмет) ;

- шығыстар түрлері бойынша (шығындар баптары мен элементтері) .

Күнтізбелік кезеңдер бойынша өндіріс шығындары бөлінеді:

- әрбір өндірістік кезеңде болатын немесе ағымдық шығындар деп атала отырып, жартылай мерзімділікке ие (бір айдан аз уақыттағы) тұрақты шығындар;

- өндірісті дайындаумен байланысты біржолғы шығындар немесе белгілі бір уақыт ішінде өндіріс процесін қамтамасыз ететін белгілі бір жағдайлармен байланысты (жылдық жөндеулер және т. б. ) мерзімді шығындар, жоспардағыдан артып кететін немесе есепті кезеңдегі шығыстар алдағы кезеңдер шығыстары деп аталады. Бір жолғы бір реттік шығыстар (өндірісті қосу шығыстары, өндірісті дайындау және игеру шығыстары және т. б. ) шығыстар сметасын бекіту кезінде белгіленген тәртіпте және мерзімдерде бөліктер бойынша өнімдердің (жұмыс, қызмет) өзіндік құнына қосылады.

Одан өзге, өндіріс процесіне жатушылығы бойынша шығындар өндірістік (өндіріс процесі барысында туындайтын) және өндірістік емес (сатып алушылар өтемейтін өнімдерді өткізумен байланысты) өндірістен тыс шығындар болып бөлінеді.

Тағайындалуы бойынша шығындар негізгі (өндірістің кез келген жағдайында болмай қоймайтын) және жанама (негізінен, өндірісті ұйымдастыру шығыстары) болады.

Өнімдердің өзіндік құнына қосылу тәсілі бойынша шығындар тікелей (есеп объектісіне немесе есептеп шығаруға тікелей жатқызуға болатын) және жанама (есеп объектісіне бөлінетін немесе есептеп шығару объектісіне жанама жолмен бөлінетін) болады.

Экономикалық элементтері және шығындар баптары бойынша топтастыру, шығындардың негізгі топтастырулары болып саналады. Бұл, осы топтастырулар негізінде: өндіріс шығындарының сметалары және өнімдердің жекелеген түрлері бойынша өзіндік құнын есептеп шығару сияқты маңызды құжаттар әзірленетіндігімен түсіндіріледі.

№2 „Қорлар“ ХҚЕС және №2 ҰҚЕС 12 бөлімі бойынша, олардың экономикалық мазмұнына сәйкес, келесідей экономикалық элементтер бойынша топтастырылады:

- өнімдердің құрамына тікелей кіретін, сатып алынатын шикізат және материалдардың құнын көрсететін шығындар; қалыпты технологиялық процесс пен өнімдерді буып-түюді қамтамасыз ету үшін, өнімдер өндіру процесінде пайдаланылатын сатып алынған материалдар; сатып алынатын құрамдық өнімдер мен жартылай фабрикаттар; технологиялық мақсатқа жұмсалатын барлық отын түрлері; бүкіл қуат көздері (отындық, қысылған ауа, электрлік) . Материалдық шығындардан қайтарылатын қалдықтар құны, яғни өнімдер өндіру процесінде құралатын және өзінің бастапқы ресурстық тұтыну қасиетін жартылай немесе толық жоғалтқан шикізаттардың, материалдардың, жартылай фабрикаттардың және материалдық ресурстардың өзге де қалдықтар түрлерінің құны шегеріледі;

- еңбек ақы шығындары келісімді бағаларды, тарифтік ставкаларды, лауазымдық кесімді ақыларды ескере отырып, нақты атқарылған жұмыс үшін кәсіпорын қызметкерлерінің еңбек ақысына кәсіпорынның жұмсаған шығыстары көрсетіледі. Мұнда, сондай-ақ олардың жұмыс нәтижелері үшін жұмыскерлер мен қызметкерлерге берілген сыйақылар, өтемақылар сипатындағы төлемдер ескеріледі;

- сақтандыруға жасалған аударымдар заңмен белгіленген нормалар мен бағыттар бойынша міндетті аударым жасауды білдіреді;

- құралдардың тозуы кәсіпорынның негізгі өндірістік қорларын толық қалпына келтіруге жұмсалатын амортизациялық сомасын көрсетеді;

- өзге шығындар өзіне салықтар мен салымдарды, ластаушы заттардың шекті - рұқсат етілетін тастамалары үшін, мүлікті міндетті сақтандыру төлемдерін, несие төлемдерін, байланыс қызметі ақыларын, жал ақыны және т. б. енгізеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz