Шығыс Қазақстан облысының тұрғын үй нарығы мен ипотекалық несиелеу динамикасы, банктік тиімділік көрсеткіштерінің талдауы және болжау (1999-2004; 2015 болжамы)

(А1+А6+

А10+А15) : (С1+С4)

Кесте 9 - Тиімділік талдауының есептеу көрсеткіштері

Есептелінген коэффициенттер негізінде келесі қорытынды жасауға болады:

- K 19 көрсеткіші зерттелген кезеңде 2, 6%-ға көтеріліп, норматив шегінен асқан жоқ, бұл дегеніміз, активтер жұмысының тиімділігін бідіретін, актив пен пайданың ара қатынасының оңтайлы мәнін білдіреді. Банк қызметінің тиімділік коэффициенттерінің өзгеру динамикасы сур. 18. көрсетілген.

Сур. 18. Банк қызметінің тиімділік коэффициенттерінің өзгеру динамикасы.

- Пайданың табысқа қатынасы зерттелген кезеңде 2004 ж. 89%-ға көтеріліп, 15, 8 %-ды құрады да, норматив шегіне кірді.

- K 22 көрсеткіші кезең аяғына 33, 7%-ға көбейіп 21, 6%-ға жетті, яғни меншікті капиталдың 1 тг. 0, 21 тг. пайда келеді.

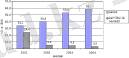

- Капитал мультипликаторы кезең аяғына нормативке сай оңтайлы мәнге ие, және де ол екі жылда 8, 1%-ға өсті. Бұл банк капиталдың тиімді мультипликативін білікті пайдалануын және мүмкін болатын табысты алып, қарыз және меншікті капиталының кәсіпті басқаруын білдіреді. Банк қызметінің тиімділігік коэффициенттерінің өзгеру динамикасы сур. 19. көрсетілген. [18, б. 105]

Сур. 19. Банк қызметінің тиімділігік коэффициенттерінің өзгеру динамикасы.

2. 4 Ипотекалық несиелеу нарығының динамикасы мен болжамы

Инвестициялыќ потенциалды орындау жµнделген инфрақұрылым, жетілдіруді талап ететін немесе жоќ болатын, зањгерлік механизмдердіњ тиімділігі барысында м‰мкін, сонымен ќатар, ќаржылыќ мекемелер жєне нарық механизмдеріне сай.

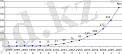

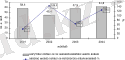

Бұл экономикадағы потенциалѓа сәйкес, республика Үкіметінің нарықтық қайта құруларды жєне даму ќорларыныњ барын жүзеге асыруға даярлығы. Сур. 20. аѓымдаѓы қарқынның µсуі саќталғанда ипотекалық несиелеудің динамикасы және болжамы көрсетілген.

Сур. 20. Ипотекалық несиелеу нарығы: динамикасы және болжамы (1999-2005), млн. долл.

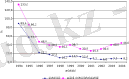

Егер 1999 жылы банктермен берілген тұрғын ‰й несиелері, т±тыну несиеніњ кез келген басќа т‰рі сияќты баѓаланса, уақыт өте келе пайыз ставкалары орташа 12% тµмендеді (сур. 21. ) жєне жылжымайтын мүлікпен алынып қамтылған, жалпы т±тыну несие дєрежесінен тұрғын ‰й несие ставкалар разрядына µтті. [19, б. 105]

Сур. 21. Ипотекалық несие бойынша пайыз ставкаларының азаюы.

Әрине, алѓа басќан, тепе-тењ нарықтың дамуы макро- және микроэкономикалық, єлеуметтік жєне демографиялыќ шарттардың ќолайлы болуында м‰мкін.

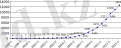

Сур. 22. ипотека нарығының динамикалық µсуі жєне болжаулы µсуі кµрсетілген. 2015 жылға кµлемнің 12 млрд. долларларѓа ±лѓайѓаны бірінші ќараѓанда үлкейтілген болып кµрінеді.

Сур. 22. Ипотека нарғының 2015 жылға дейін өсу болжамы, млн. долл.

3 ШЫҒЫС ҚАЗАҚСТАН ОБЛЫСЫ ТҰРҒЫНДАРЫНЫҢ ИПОТЕКАЛЫҚ НЕСИЕГЕ ТҰРҒЫН ҮЙ САТЫП АЛУЫНЫҢ ИНВЕСТИЦИЯЛЫҚ МҮМКІНДІКТЕРІ

3. 1 Шыѓыс Қазаќстан облысының тұрғын үй нарығының негізгі даму тенденциялары

Соњѓы жылдары тұрғын ‰й ќ±рылысының облыста жандануының байқалуына қарамастан, халыќты тұрғын ‰ймен ќамтамасыз ету єлеуметтік - экономикалыќ мәселелердің мањыздыларының бірі болып келеді. Ол Ќазаќстанның 3 аймағында µткір, мұнда тұрғын ‰й нарығындағы халыќтың инвестициялыќ м‰мкіндіктерініњ нашарлауы тұрғын ‰йге баѓалардың µсу шегінің халыќ табыстарыныњ жоѓарылауымен салыстырғанда озуымен байланысты. Сондай аймаќтардың бірі болып Шыѓыс Қазаќстан облысы саналады, оның мысалында тұрғын ‰йдің орташа ќ±нын жєне халыќ табыстарын салыстыруға м‰мкіндік беретін, тұрғын ‰йге қол жеткізу кµрсеткіштерінің динамикасын байқауға болады.

Біраќ алдымен Шыѓыс Қазаќстанның тұрғын ‰й нарығының ерекшеліктерін айќындау ќажет.

Жалпы облыстың тұрғын ‰й нарығындағы жаѓдайы ќолайлы емес: салынып жатқан тұрғын ‰й жеткіліктісіз, ал бар тұрғын ‰й ќоры жақсы жағдайда емес жєне қайта жөндетуді қажет етеді. Облыстың барлыќ аумағында тұрғын ‰й ±сынысының ‰лгісі бірдей, яғни ±сынылған тұрғын ‰йлердің басым бөлігі қайталама нарықта, ал жања тұрғын ‰й ќ±рылысының нарығы, мєнді дамымаған. Сонымен қатар, тұрғын ‰й нарығының б‰гінгі кезењдегі дамуындағы мањызды тенденцияларының бірі бастапқы нарықтағы ±сыныстың үнемі үзіліссіз азаюы болып келеді. Сонымен, бастапқы нарықтағы тұрғын ‰й құны қайталама нарықтың бағаларын 1, 5-2 есе көп. Мұны тұрғын ‰й нарығының бастапқы кезењдегі дамуы жєне тұрғын ‰йге несие беру механизмініњ ќалыптасу м‰мкіндігіне қалыптасқан қайталама нарығының тұрғын ‰йді іске кірістірілетінін куєландырады. Тұрғын ‰й с±ранысының ќ±рылымында айќын µзгертулер байќалады: үлгі үлкен емес пєтерлерде тұратын халыќтың үлес салмаѓы жеткілікті биік, ірі аќша ќаражаттары бар, µз тұрғын ‰й жағдайын жаќсартуѓа ±мтылған, дєулетті азаматтардыњ саны елеулі. Ипотекалық ќызметтерге потенциалды т±тынушылардың басќа да категориясы бар - олар бір бµлмелі пєтерді сатып алуға маќсаты бар ‰й шаруашылыќтары, сонымен ќатар, жања ќ±рылған жєне тұрғын ‰йді алѓашќы рет ие болуѓа жиналған ‰й шаруашылыќтары.

Ипотекалық несие нарығының дамуы екі фактормен аныќталады: тұрғын ‰й ќорының жаѓдайымен жєне халыќ жағынан ипотекалық ќызметтерге с±раныспен. Бірінші фактор жаѓынан алѓанда, ҚР 1990-1999 жылдарында енгізілген тұрғын ‰й кµлемі 7 есе ќысќарды, ал енгізілген тұрғын ‰й кµлемі 0, 5% құрады жєне апатты ќ±рылымдардыњ жєне кµне аудандарға шамамен тең. ШҚО тұрғын ‰й нарығының жаѓдайы 10-ші кестесінде кµрсетілген. [20, б. 105]

Кесте 10 - Қалалармен жєне облыс аудандарында тұрғын ‰йді енгізу (жалпы

ауданның ш. метрлері)

Сур. 23. Тұрғын ‰йлердің жалпы ауданның іске қосуының динамикасы (1993 жылға пайыздарда) .

10-шы кестесінде кµрініп т±рғандай 2004 жылы тұрғын үйдің жалпы ауданданының 61, 8 мың. ш. метрі пайдалануға тапсырылѓан. Жалпы ауданы 59, 6 мың. ш. метр 589 тұрғын үй жєне 2, 2 мың. ш. метрлі 2 жатаќхана, оның біреуі тұрғын емес жайдан қайта жабдықталған. 2003 жылмен салыстырғанда тұрғын үйдің жалпы ауданданының енгізуі 6, 8% ‰лкейді.

Жалпы салынған үйлердің бір ќабаттылар саны - 87, 6%, екі ќабаттылар - 11, 5%, 3, 4 қабаттылар - 0, 9%.

Пайдалануға берілген пєтерлердіњ саны 596 құрады, соныњ ішінде 5 бµлмелі жєне одан да кµп - 190, 3 бµлмелі - 183, 4 бµлмелі - 150, 2 бµлмелі -59, 1бµлмелі - 14. 2003 жылмен салыстырғанда пайдалануға берілген пєтерлердіњ саны 9 өсті. Бір бµлменің жалпы орташа ауданы 2003 жылы 100, 1 ш. метрден 98, 6 ш. метрге ќарсы болды.

Тұрғын ‰йлердің ‰лкен бµлімі 2003 жылдағыдай, ќалалыќ жерде салынѓан. Қалаларда жєне ќалалыќ ‰лгі кенттерінде 43, 6 мың. ш. метр тұрғын үй (70, 6%), ауылдыќ жерде -18, 2 мың. ш. метр (29, 4%) енгізілді. 2003 жылмен салыстырғанда ќалалыќ жерлерде тұрғын ‰йлер 9% кµбірек, ауылдыќ жерлерде - 1, 7% енгізілген.

2004 жылы барлық енгізілген тұрғын үйдің ‰штен бірі Семей аумағында орналасқан. (21, 6 мың. ш. метрл) . Тұрғын үй облыстың барлыќ аймаќтарында салынып, Курчатов, Көкпекті жєне Күршім аудандарынан басқа. Тұрғын үйді енгізу бойынша алдынѓы жылмен салыстырғанда, Аягөз ауданында 2, 8 есе µсті, Жармада - 2, 6 есе, Зырянда - 2 есе, Тарбағатайда - 1, 8 есе, Шемонаиха ауданында - 1, 7 есе, Семейде - 43, 6%. Бесқарағай ауданында тұрғын үй енгізуі 3, 2 есе аз, Абайда - 2, 4 есе, Өскеменде - 2, 2 есе, Қатон - Қарағайда - 43, 4%, Риддерде - 29%.

Тұрғын үйдің жалпы ауданың іске қосуының 1992 жылдан 1994 жылдардағы динамикасы бойынша тұрғын үй ќ±рылысының қарқыны 89, 4%-дан 22, 2%-ға сєйкесінше тµмендеуін көруге болды. Ол осы кезеңде Ќазаќстанда ЖІӨ µндірісінің орташа 8% ќысќарѓанмен ‰лкен дєрежеде шарттасылған, жәнеде экономикалыќ құлдырауға әкеліп, 1990 жылғы дењгейде 38, 6% құрады. [21, б. 105]

1995 жылдан 1999 жылдар арасындағы кезеңде ќ±рылыс қарқынының мањызды емесе тµмендеуін кµріп, оны ЖІӨ µндірісінің 1995 жылғы дењгейде ќалѓанымен т‰сіндіреді.

Келесі кезењде 2002 жылдан 2004 жылдар арасында ќ±рылыс қарқыны 6, 0% 8, 2% сєйкесінше жоѓарылады. Бұл кезең ел экономикасының потенциалды бірте-бірте б±рынѓы ќалпына келуімен сипатталады, 1998 жылѓа ЖІӨ µндірісінде 40% немесе 8, 8% жыл сайын µсті.

Кесте 11 - Қабырѓалардыњ материалымен іске қосылған тұрғын үйлерді

үлестіру (жалпы ауданнан %)

Қабырѓалардыњ материалымен енгізілген тұрғын үй көлемінде кірпішті үйлер басым болѓан (кесте 11. ), оның үлесіне енгізу кµлемініњ жартысынан кµбі келеді. Төрттен бірі аѓаш ‰йлер құрады. Б‰тін бетоннан жєне темірбетонды үйлер (2, 4%), ±ялыќ бетоннан (1, 5%), ірі панельден (0, 5%), ірі блоктан (0, 4%), кµлемді - блокты (0, 2%) ‰йлердің үлес салмаѓы мањыздысыз. 2003 жылмен салыстырғанда кірпішті жєне тас ‰йлердіњ үлес салмаѓы 11, 2 пайызды пунктіне тµмендеді, ал ірі панельділердіњ - 1, 2 пайызды пунктіне. Аѓаш ‰йлердіњ ‰лесі 6, 2 пайызды пунктіне, б‰тін бетон жєне темірбетон - 1, 5 пайызды пунктіне, ±ялыќ бетон 0, 5 пайызды пунктіне ‰лкейді. Енгізілген тұрғын үйлерді көріктендіру т‰рлері бойынша үлестіру 12-ші кестесінде көрсетілген.

Кесте 12 - Енгізілген тұрғын үйлерді көріктендіру т‰рлері бойынша үлестіру

(жалпы ауданнан %)

Енгізілген тұрғын үйлерді көріктендіру дењгейі 2003 жылмен салыстырғанда бірнеше тµмендеді. 2004 жылы көріктендірудің барлық т‰рлерімен 8, 5% енгізілген тұрғын үй жабдыќталѓан болатын, ыстыќ сумен - 9, 6% жабдыќталған, былау (душпен) - 9, 9%, орталыќ жылумен - 10, 1%, канализациямен - 34, 2%, су к±бырымен - 41, 3%. 2003 жылмен салыстырғанда көріктендірудің барлық т‰рлерімен жабдыќталѓан ‰йлердіњ үлес салмаѓы 7, 7 пайызды пунктіне тµмендеді, орталыќ жылумен - 6, 5 п. п., былаумен (душпен) - 7, 6 п. п., канализациямен - 7, 7 п. п., су к±бырымен - 10, 8 п. п., ыстыќ сумен - 10, 9 пайызды пунктіне жабдыќталған. [22, б. 105]

Құрылыс салушылар ‰лгілерімен тұрғын үйді үлестіру

Соњѓы жылдары тұрғын үй құрылысы ењ алдымен жеке тұлғалармен салынып жатыр. Тұрғын үй құрылысына инвестициялардыњ жалпы кµлемінің халыќ ќ±ралдарыныњ ‰лесі 80% кµбірек құрап, тұрғын үйді іске қосуға енгізудің жалпы кµлемі - 100% жаќындайды. Жалпы кµлемде жеке құрылыс салушылардыњ үлес салмаѓы сур. 24. көрсетілген.

Сур. 24. Жалпы кµлемде жеке құрылыс салушылардыњ үлес салмаѓы.

2004 жылы тұрғын үй ќ±рылысында халыќ белсенділігі µсуді жалѓастырѓан. Бір жылда жеке құрылыс салушылармен 428. 6 млн. тењге енгізілген, ол 2003 жылдың дењгейінен 2. 1 есе жоѓары. Пайдалануға берілген жеке тұрғын ‰йлердің енгізілуі 9. 9% µсіп, 58. 3 мың. ш. метрді құрады.

Халыќтан басќа 2004 жылы тұрғын ‰йлерді кәсіпорындар жєне ±йымдар да салѓан. Жергілікті бюджет арқасында мемлекеттік кәсіпорындармен жалпы ауданы 1800 ш. метр жатаќханалар енгізілді (облыстыќ енгізілген тұрғын ‰й кµлемінен 2. 9%), µз меншік ќ±ралдары арқасында жеке кәсіпорындарындармен - жалпы ауданы 1712 ш. метр ‰йлер жєне жатаќханалар (2. 8%) . 2003 жылмен салыстырғанда кәсіпорындар жєне ±йымдармен пайдалануға енгізілген тұрғын ‰йлер 28. 6% ќысќарды. Кәсіпорындар мен ±йымдардың тұрғын ‰йлерді енгізудіњ динамикасы халыќтан айырмашылығы кері сипатта болуы. Құрылыс салушылардыњ түрлері бойынша пайдалануға енгізілген тұрғын үйлердің динамикасы сур. 25. көрсетілген.

Сур. 25. Құрылыс салушылардыњ түрлері бойынша пайдалануға енгізілген тұрғын үйлердің динамикасы.

Кесте 13 - Қ±рылыс ±йымдарының µз к‰штерімен орындалѓан, мердігерлік

ж±мыстардыњ кµлемі (наќты қолданыстағы баѓаларда)

Мердігерлік ж±мыстардыњ кµлемі

соныњ ішінде

Меншік т‰рлерімен:

Мердігерлік ж±мыстардыњ кµлемі

Соныњ ішінде меншік т‰рлерімен:

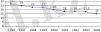

Сур. 26. Қ±рылыс ±йымдарының µз к‰штерімен орындалѓан, мердігерлік ж±мыстардыњ кµлемі (баѓалар индексін есепке алып 1993 жылға пайыздарда) .

13-ші кестесінде кµрініп т±рғандай, облыста 2004 жылы ірі жєне орта мердігерлік ќ±рылыс ±йымдарымен 13519, 8 млн. тењге кµлемінде µз к‰штерімен мердігерлік ж±мыстар орындалѓан. Мердігерлік ќ±рылымда жања ќ±рылысќа, қайта құруға, кењейтуге жєне техникалыќ ќайта ќарулануға 68, 1% келді, 15, 8% - к‰рделі жµндеуге, 9, 8% - аѓымдаѓы жµндеуге, 6, 3% - басќа мердігерлік ж±мыстарѓа. 2003 жылмен салыстырғанда µз к‰штерімен орындалѓан мердігерлік ж±мыстардыњ кµлемі 4, 8% ќысќарды. Жања ќ±рылыстыњ кµлемі жєне қайта құру 13, 2%, аѓымдаѓы жµндеу - 6, 5% азайды. К‰рделі жµндеу кµлемі 7, 1% µсті. [23, б. 105]

ШҚО тұрғын ‰й ќ±рылысына инвестициялар. Кез келген ќоѓамның т±раќты дамуына ќажетті, экономикаѓа жєне єлеуметтік салаға жеткілікті жєне дер кезінде салынған ќ±ралдар міндетті шарты болып келеді. Экономиканы даѓдарыстан шыѓару кезеңінде заттыќ µндірісті инвестициялау басым болады. Біраќ экономика прогрессивті даму үшін, єлеуметтік саланы тиісті дењгейінде ұстау, дамудың өте мањызды аспектісі болатын тұрғын ‰й ќ±рылысысыз м‰мкін болмайды. 2004 жылы облыстағы ќ±рылысќа 21529 млн. тењге инвестицияланған, соныњ ішінде µндіріс объектілерініњ ќ±рылысына - 19763, 7 млн., єлеуметтік сала объектілеріне - 1765, 3 млн. тењге. Тұрғын ‰й ќ±рылысына 506, 5 млн. тењге немесе ќ±рылысќа барлыќ инвестициялардыњ 2, 4% ќолданѓан. 2004 жылы қ±рылысќа инвестициялардыњ ќ±рылымы сур. 27. көрсетілген.

Сур. 27. 2004 жылы қ±рылысќа инвестициялардыњ ќ±рылымы.

2001 жылды ќоса облыста тұрғын ‰й ќ±рылысына инвестициялардыњ ќысќаруы т±раќты тенденциясын саќтаѓан, жєне соның салдарынан пайдалануға берілген тұрғын ‰йді енгізу кµлемдерініњ азаюы байќалѓан. Тұрғын ‰й ќ±рылысының жандануы 2002 жылы алѓашќы рет инвестициялардыњ µсуі байқалғанда болды. Нєтижесінде келесі жылы пайдалануға тапсырылѓан тұрғын ‰й кµлемініњ артуы болды. Оңды динамика 2004 жылы да саќталды. Тұрғын ‰йді енгізу кµлемдері жєне тұрғын ‰й ќ±рылысына инвестициялар сур. 28. көрсетілген.

Сур. 28. Тұрғын ‰йді енгізу кµлемдері жєне тұрғын ‰й ќ±рылысына инвестициялар.

Сонымен, 2004 жылы тұрғын ‰й ќ±рылысындағы жаѓдай жаќсыѓа өзгеруді жалѓастырѓан. Жеке құрылыс салушылардыњ инвестициялыќ белсенділігі, ењ алдымен халыќтың, саќталды. Пайдалануға берілген тұрғын ‰йді енгізу кµлемдері ‰лкейді. Тұрғын ‰й ќ±рылысының активизациясы µндіріс дамуын, µњдеу материалдардыњ жєне ќ±рылыстың кµптеген т‰рлерініњ импортын ынталандырѓан. 2003 жылмен салыстырғанда облыстың µнеркєсіпт кәсіпорындары шлаковатты шыѓаруыды ұлғайтты (2, 5 есе) ; полимер негізінде бояуларды жєне лактарды (2, 4 есе) ; пластмасстан есіктерді, терезелерді, рамаларды, табалдырыќтарды (65, 7%) ; керамикадан ќ±рылыс кірпішті (12, 7%) ; силикатты жєне к‰йінді кірпішті (8, 9%) ; шифер (7, 5%) . С±раныстың 16, 8 есе артуымен байланысты шеттелден түсті қағаздарды єкелу кµлемі µсті; 1, 9 есе - гипс жєне линолеум; 1, 6 есе - аѓаштан терезелерді, есіктерді, рамаларды, табалдырыќтарды; 1, 5 есе - портландцементті; 20, 9% - паркетті; 20, 7% - сµндірімеген ақ бора (известь) ; 19, 3% - шифер; 11, 7% - ќ±рылыс кірпіштері. [24, б. 105]

3. 2 Тұрғын ‰йдің орташа ќ±ны жєне орта есеппен жан басына шаққанда халыќ табыстарыныњ есебі

ШҚО тұрғын ‰й нарығын зерттегеннен кейін халыќ үшін тұрғын ‰йге ќол жеткізу кµрсеткішті есептейік. Ол ‰шін тұрғын ‰йдің 1 ш. метрініњ орташа ќ±нын жєне орта есеппен жан басына шаққанда халыќ табыстарын білу ќажет.

Тұрғын ‰йдің 1 ш. метрініњ орташа ќ±нын аныќтайық. Зерттеу объектісі ретінде стандартты 2 бµлмелі жалпы ауданы 46 ш. метр «хрущевка» пєтерді аламыз, ол ‰ш адамның єлеуметтік нормасына лайыќты. Біздіњ тањдауымыз, бұл тұрғын үй түрі ењбек табыстарының жоѓары емес дєрежесімен ескертілген, және 14- ші кестесінде келтірілген.

Кесте 14 - Жалпы ауданы 46 ш. метр стандартты 2 бµлмелі пєтердіњ орташа

ќ±ны

Өскемен қ. 1 ш. м. тұрғын ‰йдің орташа ќ±ны 15. кестеде келтірілген.

Кесте 15 - Өскемен қ. тұрғын ‰й нарығындағы 20 тамыз 2004 жылға баѓалар

(мың. тењге)

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz