Қазақстан Республикасының бюджет жүйесін басқару: теориялық негіздері, қалыптасуы және жетілдіру жолдары (Оңтүстік Қазақстан облысының мысалында, 2004-2006 жж.)

Құрметті мемлекеттік аттестаттау комиссиясының төрағасы мен мүшелері сіздердің назарларынызға «Қазақстан Республикасының бюджет жүйесін басқару» атты тақырыбындағы дипломдық жұмысымның қысқаша мазмұнын баяндаймын.

Бұл жұмыс Қазақстан Республикасының бюджет жүйесііндегі бүгінгі таңдағы өзекті мәселелерге арналған.

Мақсаты мен міндеттері-экономиканың қазіргі жағдайында орталықтандырылған қаржы ресурстары мемлекетке қоғамдық өндіріс қарқынын қамтамасыз ететін салалық және аумақтық құрылымдар құрып, ірі әлеуметтік өзгерістер жүргізуге мүмкіндік береді. Орталықтан бөлінетін қаржының көмегімен қаражат әкономиканың басты аймақтарына шоғырланып, мемлекеттің экономикалық және әлеуметтік саясатын жүзеге асыруға жағдай жасайды. Сөйтіп, құндық бөліністің айырықша қоғамдық арналымды жалпы мемлекеттік қажеттерді қанағаттандыруға қызмет ететі. Жұмысымның мақсаты мен міндеті келесілерді қамтиды:

-ҚР бюджет жүйесін басқарудың теориялық негізін зерттеу;

-ҚР бюджет жүйесін қалыптастыруды талдау;

-ҚР бюджет жүйесін басқаруды жетілдіру жолдарын зерттеу болып табылы.

Зерттеу жұмысының объектісі ретінде мемлекеттік бюджет, республикалық бюджет және жергілікті бюджеттердің қалыптасу көздері, кірістері мен шығысиары.

Зерттеу жұмысының субъектісі мемлекеттік бюджет:республикалық және жергілікті бюджеттің қалыптасуын қамтамасыз ететін шаруашылық субъектілері.

Тақырыптың зерттеліну дәрежесі. Мемлекетік бюджетті басқару:оның кірісі шығысының дұрыс орындалуы еліміздің тұрақты дамуын септігін тигізетіндіктен экономикалық ғылымға бұрыннан танымал мәселе . . .

Дипломдық жұмыстың әдістемелік базасы. Зерттеу жұмысының даярлау барысында экномикалық ғылымға танымал ғылыми әдістермен қатар шетелдік және отандық ғалымдар ұсынған қаржылық дағдарысты есептеу модельдері, Үкімет пен министрлік-ведомстволық ведомсволық заңды-нормативтік құжаттар, статистикалық-аналитикалық мәліметтер, бұқаралық-ақпарат құралдары мен интернет желісінің материалдары пайданылды.

Дипломдық жұмыстың құрылымы. Зерттеу жұмысы үш тараудан, сегіз бөлімнен тұрады. Әрбір бөлім ғылыми жұмыстар жазу тәртібіне сәйкес рәсімделген.

Бірінші бөлімінде ҚР бюджет жүйесін басқарудың теориялық негізі:онда бюджеттің мазмұны мен құрылымы салықтар бюджетінің негізгі көзі ретінде, әлемдік тәжірибеде мемлекеттік бюджеттің қалыптасу ерекшеліктері, екінші бөлімінде:ҚР бюджет жүйесін қалыптастыру:онда бюджеттегі, Оңтүстік Қазақстан облыс бюджетінің салық түсімдеріне талдау жасай отырып, реттеудегі бюджет жүйесінің алатын орны қарастырылып, ал үшінші бөлімінде ҚР бюджет жүйесін басқаруды жетілдіру жолдары қарастырылған.

Ғылыми жұмыс кіріспеден, үш тараудан, қорытындыдан, пайдаланылған әдебиеттер тізімі мен қыосымшалардан тұрады. Барлығы 9 кесте, 7 диаграмма және қосымшалар пайданылған. Мәтін беттерінің жалпы саны компьютерлік теру бойынша-63 бет.

Экономикалық категория ретiнде мемлекеттiк бюджет қоғамдық өнiм құнының мемлекеттiң орталықтандырылғын қаражат қорын құру жолымен жоспарлы түрде бөлу, қайта бөлу процесiнде және оны ұдайы өндiрiстi ұлғайту, қоғамдық қажеттердi қанағаттандыруға пайдалану барысында мемлекет пен қоғамдық өндiрiске басқа да қатысушылардың арасында қалыптасқан ақша қатынастарын белгiлейдi.

Бюджет экономикаға бюджет механизiмi арқылы ықпал етедi. Мұнда бюджеттiң бүкiл экономикаға ықпал құралы ретiндегi рөлi көрiнедi. ″Бюджет механизiмi″ -мемлекеттiң ақшалай қаражаттарының орталықтандырылған қорын құру және пайдалану формалары мен әдiстерiнiң жиынтығы. Экономиканы реттеу орталықтандырылған қаражат қорының көлемiн белгiлеу, оны құру, пайдалану формалары мен әдiстерiн реттеу, бюджеттi құру және орындау процесiндегi қаржы ресурстарын қайта бөлiске салу жолымен жүзеге асырылады.

Мемлекеттiң негiзгi қаржы жоспарының көрсеткiштерi республика Жоғарғы Кеңесiнiң жыл сайын қабылдайтын ″мемлекеттiк бюджет туралы″ заңына сәйкес мiндеттi түрде орындалуы тиiс.

Қазақстан Республикасы аумағында орналасқан барлық меншiк формасындағы кәсiпорындар, бiрлестiктер мен шаруашылық жүргiзушi субъектiлер республикалық бюджетке, кеден тарифтерiне сәйкес ұлттық валютамен экспорттық және импорттық баж салықтарын төлейдi.

Экономиканың қазiргi жағдайында орталықтандырылған қаржы ресурстары мемлекетке қоғамдық өндiрiс қарқынын қамтамасыз ететiн салалық және аумақтық құрылымдар құрып, iрi әлеуметтiк өзгерiстер жүргiзуге мүмкiндiк бередi. Орталықтан бөлiнетiн қаржының көмегiмен қаражат экономиканың басты аймақтарына шоғырланып, мемлекеттiң экономикалық және әлеуметтiк саясатын жүзеге асыруға жағдай жасайды. Сөйтiп, құндық бөлiнiстiң айырықша бөлiгi ретiнде ″Мемлекеттiк бюджет″ айырықша қоғамдық арналымды жалпы мемлекеттiк қажеттердi қанағаттандыруға қызмет етедi.

Мына қорларға түсетiн және олардан аударылатын қаражат республикалық бюджеттiң кiрiсi құрамында ескерiледi.

Ал, шығысына келетiн болсақ Қазақстан республикасының халықтарын әлеуметтiк, экономикалық қорғау мақсатында жұмсалады

Мемлекет басшысы Н Назарбаев осы жолғы халқына арнаған Жолдауында мемлекеттің демократиялық дамуының алдағы 10 жылына айырықша мән берді. Осы күнге дейін талқыланып, әзірленген демократиялық бағдарламалар аясындағы саяси реформаларға қатысты заң жобаларына қарап, қазақстандық саясаттанушылар Қазақстанның болашақ басқару жүйесінің моделіне қаысты түрлі пікір білдірген болатын. Бірақ өз жолдауында Президент:

- біз қазақстандық саяси реформалар моделін құрып жатырмыз, ал оның басты ерекшелігі президенттік басқару формасын счақтай отырып, қабылданған шешімдердің тепе теңдігін сақтау, жалпы ұлттық диалог, негізгі саяси күштерді бірікіріп, реформаны кезең кезеңмен жүргізу болып табылады. Мемкомиссияның ұсыныстары басқа біреудің тәжірибесін көшіру емес, ол біздің қоғамның Қазақстанның даму ерекшелігін көрсету болып таылады. Таяуда құрылған жұмысшы тобы еліміздің негізгі заңы мен бірқатар қолданыстағы заңарға өзгерістер енгізу үшін дайындық жұмысына кірісіп кетті - деді. Сонда жүзеге асырылуға тиіс саяси реформалардың қазақстандық моделі қандай болмақ:

- экономиканың тұрақты дамуы реформаардың әлеуметтік бағыттылығын күшейтуге мүмкіндік береді. Бұл біздің экоомикалық саясаттың маңызды нәтижесі, - деп атап өткен Елбасы Үкіметке ана мен баланы әлеуметтік қамтамасыз етуді жақсарту, зейнетақы мөлшерін ұлғайту мен индекстеу, бюджет саласы ақы төлеу жүйесін одан әрі жетілдіру жөніндегі бір қатар нақты шаралар қабылдауды тапсырды. Атап айтқанда:

- 2008 жылы 1қаңтардан астап, баланың тууына байланысты біржолғы мемлекеттік жәрдемақы мөшерін 34740 тенгеге дейін немесе 2 есе арттыруы, баланы бір жасқа толғанға дейін күтуге төлейтін ай сайынғы жәрдемақыны көтенруді;

- жұмыс істейтін әйелдердің жүктілігін, босануы мен аналық кезінде міндетті әлеуметтік сақтандыруды енгізуге және декреттік демалыста және бір жасқа толғанға дейін нәресте күтімі жөніндегі демалыста жүрген кезінде олардың зейнетақылық жинақтаулары жүргізіле беруін;

- іргелілік зейнетақының мөлшерін ұлғайтуды және таяудағы жылдары оның тұрмыстық ең төменгі қажеттіліктің 40 пайызы денгейінде сақталуын қамтамасыз етуді;

- зейнетақы есептеу үшін ескерілетін табысты шектеуді өзгертуді, оны 15 мәрте айлық есептік көрсеткіштен 25 мәртеге дейін арттыруды;

- зейнетақы төлемдерін индекстеуді сақтауды және тұтыну бағаларын индексінің болжамды өсімінен екі пайыз арттыруды жүзеге асыруды;

- бюджет саласы қызметкерлерінің еңбегіне ақы төлеу жүйесін одан әрі жетілдіру жөнінде жұмысты жалғастыруды;

- 2008 жылдың 1 қаңтарынан бастап білім беру, әлеуметтік қамсыздандыру, денсаулық сақтау, мәдениет және спорт салаларының қызметкерлері үшін еңбек демалысына шықан кезде сауықтыруға арнап бір айлық лауазымды жалақысы мөлшерінде жәрдемақы төлеуді енгізуді;

- 1998 жылғы 1 қаңтарға дейін зиянды және ауыр еңбек жағдайында өтілін өткерген қазақстандықтар үшін сегіз айлық есептік көрсеткіш мөлшеінде арнайы жәрдемақылар енгізуді (2 - тізім бойынша) тапсырды.

Осы аталған барлық төлемдерді көбейтуге жұмсалатын қаражатқа қажетілік 2008 жылы шамамен 108 миллиард тенгені құрайды.

Президент сондай ақ үш жылдың ішінде 100 мектеп пен 100 аурухана салуды, әрі олардың еліміздің нақ осындай нысандарға мұқтаж болып отырған аудандаында салуды тапсырды

Әлеуметтік инфрақұрылымды дамытуды біз стратегиялық міндет дәрежесіне енгізуіміз керек, - деп атап өтті Н Назарбаев.

Еласы «Қазақстан -2030» стратегиясын дәйектілікпен іске асыру еліміздің алдағы ілгерілеуі және оның жедел әрі жан жақты жаңартуының берік негізін қалағанын атап өтті.

Жүйелілік біздің бүгінгі дүниедегі алдағы он жылдықта жедел алға жылжуымыздың басты қағидасы, міне осы. Қазақстанның әлемдегі тауарлар, көрсетілген қызмет, еңбек ресурстары, каптал, осы заманғы идеялар мен технологиялар нарықтарының шын мәнінде ажырағысыз серпінді бөлігіне арналуы біз он басты міндет шешуіміз керек, - деді Н Назарбаев.

Бірінші міндет - экономиканың тұраулы дамуын қамтамасыз етіп, ұстап тұрумен ғана шектеліп қалмай, оның өсуінің басқаруға қол жеткізу. Мемлекет басшысы атап өткендей, Үкімет Қазақстанды индустрияландыруға түбегейлі жаңа тұрғыдан келуді қамтамасыз етуді, табиғи монополиялар аясын қысқартуды, қаржы жүйесін күшейтуді, тиімді жұмыс істейтін қор нарығын құруды, Қазақстанның қолайлы шарттармен БСҰ ға кіруін қамтамасыз етуі, халықаралық техникалық стандарттарды енгізуі тиіс. Менің Үкіметке беетін ең басты тапсырмам осы деп атап көрсетті Н Назарбаев.

Екінші міндет Қазақстанның экономикалық дамудың «өңірлік локомативіне» айналдыру және оны әлемдік экономиканың оңтайлы «ойшысы» ету. Үшінші өндіруші сектордың тиімдіігін арттыру. Төртінші өндірістің шикізаттық емес секторының дамуын, экономикалық әртараптандырылуын қамтамасыз ету. Бесінші өңірлік және жаһандық экономикадағы өзіміздің жаңа ролімізге сәйкес осы заманғы инфрақұрылымды дамыту. Алтыншы осы заманғы білім беру және кәсіптік қайта даярлау, «парасатты экономиканың» негіздерін қалыптастыру, жаңа технологияларды, идеялар мен көзқарастарды пайдалану, инновациялық экономиканы дамыту. Жетінші атаулы әлеуметтік қолдау және әлеуметтік саланы нарық қағидаттары негізінде дамыту. Сегізінші саяси жүәені жаңарту демократиялық реформаларды одан әрі жүзеге асыру. Тоғызыншы халықаралық іс тәжірибені ескеріп, әкімшілік реформаны жеделдете жүргізу. Оныншы мінет жаңа Қазақстанның Орталық Азия өңірі мен әлемдік қоғамдастықтағы жетістіктері мен мүмкіндіктерін ала жылжыту.

Мемлекеттiк бюджеттiң табысы:

- Салық түсiмдерiнен:

-заңды тұлғалардан алынатын табыс салығы;

-жеке тұлғалардан алынатын табыс салығы;

-әлеуметтiк салық;

-қосылған құн салығы;

-акциздер;

-жер қойнауын пайдаланушылардың салықтары менарнаулы төлемдерi;

-мүлiк салығы;

-жер салығы;

-көлiк құралдар салығы.

Салықтық емес түсiмдерiнен:

- Республиклаық мемлекеттiк кәсiпорындар пайдасының үлесi;

- Қазақстан Республикасы Ұлттық Банкiнiң кiрiсiнен алынатын түсiм;

- Қазақстан Республикасы Үкiметiнiң депозиттерi бойынша алынған сыйақылар;

- респуикалық меншiк болып табылатын акциялар пакеттерiне түсетiн дивиденттер;

- жергiлiктi өкiлдi оргондардың шешiмдерi бойынша өткiзiлетiн лотереялардан алынатын кiрiстер;

- республикалық бюджеттен кредиттер берiлгенi үшiн алынған сыйақылар;

- респуликалық меншiктi жалға беруден алынатын түсiмдер;

Капиталмен жүргiзiлетiн операцияларыдан алынатын кiрiстер:

- алынған ресми трансферттер;

- Қазақстан Республикасының ұлтық қорынан алынатын нысаналы трансферттер[14] .

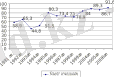

2004 жылы Қазақстанның мемлекеттiк бюджетi 2004 жылы түсiмдер прогроммасында анықталғандай 7, 4 пайыз жоғары дәрежеде орындалған. 2004 жылы мемлекттiк бюджеттiң дифицитi 3, 3 млрд теңге сомасында анықталды. Өткен жылмен салыстырғанда бұл көрсеткiш айқын төмендедi және жалпы ұлттық өнiм көлемiнiң 0, 1 пайыз құрады. Сонымен бiрге, түсiм көлемi (598 млрд теңге) және шығын көлемi (602 млрд теңге) жалпы ұлттық өнiмде бiрдей үлес-23 пайыз шамасында құрады. 2005 жылы басында мемлекеттiк бюджет кiрiс бөлiгi шығыс бөлiгiнен артқаны байқалды. Қазақстан Республикасының қаржы министрлiгiнiң берiлгендерiне сәйкес 1. 07. 2005 жылы бюджет профицитi 47, 5 млрд теңге сомасында құрылды және ол берiлген кезең iшiнде жалпы ұлттық өнiм көлемiнiң 3, 3 пайыз құрайды. 2004 жылы кезеңдегi берiлгендермен салыстырғанда түсiм көлемi 41, 1 пайызға көбейiп, 375, 1 млрд теңгенi құрады және несиелеу есебiнен шығыстар 327, 6 млрд теңгенi құрады. Мемекеттiк бюджеттiң кiрiс бөлiгiн құрайтын құрылымындағы сапалы өзгерiстер iшiнде 1995 жылы салық базасының реттелуiмен байланысты болған салық түсiмдерiнiң жоғарлағанын ескеру қажет. Осы кезеңнен бастап заңды тұлғалар салығының есептемесiн айқындайтын негiзi '' табыс'' емес ''салық салу табысы'' көрсеткiшi болып табылады. 1993 жылы бюджетке түскен салық төлемдерi 50 пайыз құрады. 2004 жылы салықтан түскен түсiм үлесi жалпы түсiм сомасының 89, 3 пайыз құрады және ол өз кезегiнде өндiрiс өсiмiнiң жоғарлағанын, кәсiпорынның қаржылық жағдайының жақсарғанын, кәсiпорынның бюджетпен уақытылы есеп айырысуының дәлелi болып табылады.

Қазақстан Республикасының 1991-2006 жылдардағы мемлекеттiк бюджетiнiң түсiмiндегi салық түсiмдерi, %

Сурет1

Мемекеттiк бюджеттiң 2004-2006 жылдар аралығындағы мемлекеттiк бюджеттiң орындалу көрсеткiштерi (кесте 1) көрсетiген.

Кесте 1

Мемлекеттiк бюджеттiң орындалуы, млн. теңге

Түсiмдер

Табыстар

Салықтық түсiмдер:оның iшiнде:

заңды тұлғалардан алынатын табыс салығы

жеке тұлғалардан алынатын табыс салығы

әлеуметтiк салық

қосылған құн салығы

акциздер

мүлiк салығы

жер салығы

басқа салықтар

Салықтық емес түсiмдер

Капитал операцияларынан түскен табыс

Алынған ресми трансферттер

Бюджеттен бұрын берiлген несие бойынша негiзгi борышты өтеу

598746

587026

524026

163529

51016

99082

115159

19285

14763

5506

55636

38602

24379

3196

8511

100, 0

98, 1

87, 5

27, 3

8, 5

16, 5

19, 2

3, 2

2, 5

0, 9

9, 2

6, 4

4, 1

0, 5

1, 4

746612

733660

635792

169048

68574

124284

159913

21830

20944

5454

65745

72505

25363

233

12719

100, 0

98, 3

85, 2

22, 6

9, 2

16, 6

21, 5

2, 9

2, 8

0, 7

8, 8

9, 7

3, 4

0, 0

1, 7

844324

830271

773780

212438

107014

152770

200364

30362

27228

9002

35300

50386

6105

0, 0

14063

100, 0

98, 3

91, 6

25, 2

12, 7

18, 1

23, 7

3, 6

3, 1

1, 1

4, 1

6, 0

0, 7

0, 0

1, 7

2004 жылы мемлекеттiк бюджеттiң орындалуындағы түсiмi 598746 млн. тенгенi құраса, 2005 жылы 746612 млн. теңгенi құраған, ал 2006 жылы 844324 млн. теңгенi құраған. Бұл көрсеткiштерден бюджет түсiмiнiiң жыдан жылға артқанын көруiмiзге болады.

Бюджеттiң табыс бөлiгiнiндегi салықтық түсiмдердiң орындалуына келетiн болсақ, салықтық түсiмдер 2004 жылы -524026 млн. теңгенi, яғни бюджет түсiмiнiң 87, 5 пайызын; 2005 жылы - 635792 млн. теңгенi, яғни бюджет түсiмiнiң 85, 2 пайызын; ал 2006 жылы 773780 млн. теңгенi, яғни бюджет түсiмiнiң 91, 6 пайызын құраған.

Соңғы жылдардың көрсеткiштерiн салыстыру арқылы көрсеткiштердiң ауытқу денгейiн анықтауға болады. Келесi 2 кестеде салық түсiмдерiнiң ауытқуының және өсу қарқынын көруiмiзге болады.

Төмендегi мәлiметтерге (кесте 2) сүйене отырып, мемлекеттiк бюд-жеттiң 2005 жылмен 2006 жылдың көрсеткiштерiн салыстыру арқылы мемлекеттiк бюджетке түскен түсiмнiң 13, 1 пайызға артқанын көруiмiзге болады. Оның iшiнде бюджеттiң табыс бөлiгiне келетiн болсақ, салықтық түсiмдер 96611 млн теңгеге, яғни 13, 2 пайызға, оның iшiнде: заңды тұлғалардан алынатын табыс салығы- 43390 млн. тенгеге, яғни 25, 6 пайызға; жеке тұлғалардан алынатын табыс салығы-38440 млн. тенгеге, яғни 56, 0 пайызға; әлеуметтiк салық-28486мн. тенгеге, яғни 22, 9 пайызға; қосылған құн салығы-40451 млн. тенгеге, яғни 25, 4 пайызға; акциздер-8532 млн. тенгеге, яғни 39, 0 пайызға; мүлiк салығы-6284 млн. тенгеге, яғни 30, 0 пайызға артқан; ал жер салығы-3578 млн. тенгеге, яғни 65, 8 пайызға кемiген.

Қазақстан Республикасы Президентiнiң ″Қазақстан Республикасында 2005 -2006 жылдары шағын кәсiпкерлiктi дамыту мен қолдаудың мемлекеттiк бағдарламасы туралы″ Жарлығында алға қойылған мiндеттер халықты жұмыспен қамтамасыз ету, қоғамдық ұйымдардың шағын кәсiпкерлiктi қолдау мен қорғау мәселесiндегi ролiн арттыру, шағын кәсiпкерлiктiң өндiрiстiк секторын дамытуға басымдық беру болып табылады.

Шағын кәсiпкерлiктi дамыту барысында жасалған талдаулар көрсеткенiндей, бұл бағыттағы жұмыстар серпiмдi даму сипатына ие болып, өзiнiң игi жемiсiн беруде және халықты жұмыспен қамту арқылы әлеуметтiк шиеленiстi бәсеңдетуге, халықты жұмыспен қамтуға негiз болып отыр. Жаңа кәсiпорындар мен жұмыс орындарын арттыру арқылы шағын кәсiпкерлiк халықтың едәуiр бөлiгiн жұмысқа тартты және қызмет көрсету түрлерiнiң өсуiне ықпал жасады.

Оңтүстiк Қазақстан облысында шағын кәсiпкерлiктi қолдау және дамыту бағдарламасының негiзгi шараларын жүзеге асырудың нәтижесiнде 1999 жыл мен 2006 жыл аралығында 657 шаруашылық субъектiлерiне жалпы сомасы 856781, 0 мың тенге несие бөлiндi.

Облыс бюджетi әлеуметтiк -экономикалық саясаттың басым бағыттарына негiзделген. Әлеуметтiк сала объектiлерiне әр кез ерекше назар аударылады. Бiздiң облыс халқы көп аймақ болып саналады, олардың басым бөлiгi -ауыл тұрғындары [16] .

2006 жылы облысымызда экономика саласының алға басушылығы бюджеттiң сапалы орындалуына өз әсерiн тигiздi.

Облыс бюджетiнiң (кесте 6) орындалуында кiрiс жоспары 102, 3 пайызға орындалып, жоспардағы 17292, 7 млн. теңгенiң орнына 17692, 6 млн. теңге қаржы түстi. Негiзiнде Сарыағаш ауданынан басқа барлық аудандар мен қалалар өздерiнiң кiрiс туралы болжамдарын артығымен орындады

Келесiде (кесте 7) 2005 жыл мен 2006 жылды салыстыру арқылы жұмсалымдар мен кiрiстердiң артуы мен кемуiн, ауытқуын жеке бөлiктер бойынша байқауымызға болады:

Кесте 7

Облыс бюджетiнiң өсу қарқынын талдау

Табыстар

Кiрiстер

Соның iшiнде :

Салықтық түсiмдер

Салықтық емес түсiмдер

Капитал операцияларының кiрiстерi

Арнайы трансферттiк алымдар

Берiлген негiзгi несиелiк қарыздарды жабу

25804479

12996558

12221382

550060

225116

12460712

347209

31883983

17692663

17281566

137936

273161

13806789

384531

6079504

466105

5060184

-412124

48045

1346077

37322

123, 5

136, 1

141, 4

25, 0

121, 3

110, 8

110, 7

Жоғарыдағы кестеден 2005 жылмен 2006 жылдың көрсеткiштерiн салыстыру арқылы облыс бюджетiнiң табысының соңғы жылы 23, 5 пайызға артқанын көруге болады. Артуына кiрiстер 36, 1 пайызға, соның iшiнде: салықтық түсiмдердiң 41, 4 пайызға, капитал операцияларының кiрiстерiнiң 21, 3 пайызға, арнайы трансферттiк алымдар 10, 8 пайызға, берiлген негiзгi несиелiк қарыздарды жабу 10, 7 пайызға артуының септiгiн тигiзiп отыр.

Осы көрсеткiштердiң 2005-2006 жылдардағы өсу, арту қарқынын, әрбiр салықтың түсiмдерiнiң салыстырмалы динамикасы келесi динамикада (сурет 5) көрсетiлген.

Бюджеттiң табысы - салық және салыққа жатпайтын түсiмдер мен алымдар көлемi, сондай-ақ қайтарылмайтын негiзде бюджетке түсетiн капиталмен жасалатын операцялардан түскен табыстар жатады. Сонымен қатар, ресми трансферттер де жатады.

Салық түсiмдерiнiң динамикасы, теңге

сурет 5

Ресми трансферттер- мемлекет қызметiн iске асыруға байланысты бюджеттi қолдау немесе басқа мақсаттар үшiн шетел мемлекеттерi немесе халықаралық ұйымдар өтеусiз аударатын қаражаттар.

Оңтүстiк Қазақстан облысының бюджетiнiң табыстары 3 бөлiмнен тұрады:

1. Кiрiстер:

- салық түсiмдерi;

- салыққа жатпайтын түсiмдер;

2. Алынған ресми трансферттер.

3. Несиелердi қайтару.

Бюджеттiң 1- бөлiмi: Кiрiстердiң салықтық түсiмдерi:

- кiрiстерге салынатын табыс салығы;

- жеке табыс салығы;

- төлем көзiнен ұсталатын жеке табыс салығы;

- кәсiпкерлiк қызметпен айналысатын жеке тұлғалардан алынатын жеке табыс салығы;

- қызметiн бiр жолғы талон бойынша жүзеге асыратын жеке тұлғалардан алынатын жеке табыс салығы;

- әлеуметтiк салық;

- тауарларға, жұмыстарға және қызмет көрсетуге салынатын салықтар;

- акциздер;

- Қазақстан Республикасының аумағындағы өндiрiлген арақ;

- Қазақстан Республикасының аумағындағы өндiрiлген шарап;

- Қазақстан Республикасының аумағында өндiрiлген сыра;

- Қазақстан Республикасының аумағығында өндiрiлген темекi сүзгiлi;

- Қазақстан Республикасының аумағында өндiрiлген, құрамында темекi бар басқа да б ұйымдар және сүзгiсi жоқ темекi б ұйымдары;

- Қазақстан Республкасының аумағында өндiрiлген шарап матералдары;

- құмар ойын бзнесi;

- арнайы жабдықталған стационарлық бекеттерден ақырғы тұтынушыға сатылатынан басқа, Қазақстан Республикасы аумағында өндiрiлген бензин (авияцияықты қоспағанда) ;

- арнайы жабдықталған стационарлық бекеттерден ақырғы тұтынушыға сатылатыннан басқа, Қазақстан Республикасы аумағында өндiрiлген дизель отыны;

- табиғи және басқа ресурстарды пайдаланғаны үшiн түсетiн түсiмдер;

- қоршаған ортаны ластағаны үшiн төленетiн төлемдер;

- басқа да салықтар;

- жергiлiктi бюджетке түсетiн басқа да салықтық түсiмдер.

Салықтық емес түiсiмдер:

- кәсiпкерлiк қызмет пен меншiктен түсетiн кiрiстер;

- заңды тұлғалардан және қаржы мекемелерiнен түсетiн салыққа жатпайтын түсiмдер;

- жергiлiктi өкiлдi органдардың шешiмдерi бойынша бекiтiлетiн мемлекеттiк латареядан түсетiн мемлекеттiң кiрiстерiнiң түсiмдерi;

- айыппүлдар мен санкциялар бойынша түсетiн түсiмдер;

- қоршаған ортаны қорғау туралы заңдарды бұзғаны үшiн төленетiн түсiмдер;

- салықтық емес басқа да түсiмдер

- табиғатты пайдаланушылардан келтiрiлген зиянның орынын толтыру туралы талаптар бойынша алынған төлемдер, аңшылықтың және балық аулаудың тәркiленген құралдарын, заңсыз олжаланған өнiмдердi сатудан түскен қаражат.

2- бөлiмi: Алынған ресми трансферттерге:

- мемлекеттiк басқарудың жоғары тұрған органдарынан түсетiн;

- Республикалық бюджеттен түсетiн трансферттер:

- ағымдағы;

- күрделi;

- субенциялар;

- мақсатты ивестицялық трансферттер.

3- бөлiмi несиелердi қайтаруға:

- iшкi несиелердi қайтару;

- заңды тұлғаларға жергiлiктi бюджеттен берiлген неселердi қайтару;

- шағын кәсiпкерiктi дамыту үшiн берiген неселердi қайтару;

- ауыл шаруашылық тауар өндiрушiлерiне берiлген неселердi қайтару;

- экономика салаларын қолдау және дамыту үшiн берiлген несиелердi;

- басқа да несиелердi қайтару[19] .

Талдау арқылы бюджетке келiп түсетiн салықтардың артқанын байқауымызға болады. Салықтардың артуына себепшi болған салықты, яғни салық түсiмдерiндегi әрбiр салықтың үлес салмағын келесi 8 кестеден көруiмiзге болады.

Бұл кестеде көрiп отырғанымыздай жалпы салықтық түсiмдер iшiнде заңды тұғалардың табыс салығы 2004 жылы 40, 3 пайызын, 2005 жылы 20, 3 пайызын, ал 2006 жылдың бiрiншi қаңтарынан бастап Қазақстан Респубикасының заңына сәйкес республикалық бюджетке аударылады. Осы жылдарды бұл салықтардың ең көп үлесiн әлеуметтiк салықтарға тиесiлi болып отыр. Ал 2006 жылы жалпы салықтардың iшiндегi ең аз орындалғаны жер салығы және көлiк құралдар мен мүлiк салықтары болып отыр. Кестенi талдау арқылы әрбiр салықтың салық түсiмдерiндегi алатын үлесi (сурет 6) бойынша анықтауымызға болады.

Кесте 8

Облыс бюджетiнiң орындалуындағы салықтық түсiмдер, мың теңге

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz