Еңбек ақы есебін ұйымдастыру және аудиті: Түркістан жарық-тазалық ЖШС мысалында

Еңбек жалақысын ұйымдастыру

МАЗМҰНЫ

І Еңбек ақы есебін ұйымдастырудың теориялық негіздері

1. 1 Еңбек ақы төлеудің маңызы, түрлері жэне оларды ұйымдастыру

1. 2. Еңбек ақыны жоспарлау және реттеу

ІІ «Түркістан жарық-тазалық» ЖШС мекемесінде еңбек ақы есебін ұйымдастыру

2. 1 Еңбек ақыны ұйымдастыруда еңбек төлемінің жүйесі мен нысаны

- Еңбек ақы жүйесінде орташа жалақы, қосымша жалақыны есептеудің әдістемесі

- Еңбек ақы жүйесінде орташа жалақы, қосымша жалақыны есептеудің әдістемесі

ІІІ «Түркістан жарық-тазалық» ЖШС еңбек ақы бойынша негізі экономикалық көрсеткіштерін талдау және аудиторлық тексеру

3. 1 «Түркістан жарық-тазалық» ЖШС мекеме жұмысшыларының жұмыс уақытын пайдаланудың тиімділігін талдау

Қорытынды

Пйдаланылған әдебиеттер тізімі

Кіріспе

Тақырыптың өзектілігі. Еңбек ақы жөніндегі саясат кәсіпорында басқарудың құрамды бөлігі болып табылады және оның қызметінің тиімділігі оған елеулі ықпал етеді. Себебі, еңбек ақы жұмыс күшін тиімді пайдаланудағы ынталандырудың маңыздысының бірі. Міне, сондықтан да, мұны еш уақытта да естен шығаруға болмайды.

Еңбек ақы бұл - мемлекет белгіленген нормаларға сәйкес түпкі нәтижелеріне, санына және сапасына байланысты еңбектері үшін жұмысшылар мен қызметкерлерге кәсіпорындар, мекемелер және ұйымдар төлейтін ақшалай төлем. Қалыпты жағдайда еңбек ақы қажетті өнімнің құнына, тең және оның ақшалай түрі болып табылады. Былайша айтуға болады - еңбек ақы кәсіпорын қызметкерлерінің жалақысына баратын өнім өндіруге және сатуға кеткен шығындардың бір бөлігі.

Батыстың экономикасы дамыған елдерде бұл ұғым "еңбек ақы" және "ақшалай сыйақы" түрінде болады. Әдетте еңбек ақы қызметкерлердің дене еңбегін, ал ақшалай сыйақы ой еңбегін марапаттауға арналған. Бұл екі фактор әлеуметтік жағынан қарағанда, бір-біріне өте жақын ұғым, бірақ олардың өзгешелігі де бар. Жалақы қысқа мерзімді шектеулі (1 күн, 1 ай) болады және оның деңгейі кәсіпорын немесе жұмыс берушінің өзара келісімдерінде анықталады.

Ал ақшалай сыйақы болса, оның төлемдері едәуір ұзақ мерзім ішінде жүзеге асады, мөлшері жеке келіссөздер арқылы белгіленеді.

Еңбек ақы төлеудің негізінде еңбек ақы төлеудің шекті өнімділігімен шектелінетін, өндіріс факторы ретіндегі еңбектің құны жатыр. Шекті өнімділік теориясына сәйкес қызметкер еңбек ақының орнын толтыратын өнім өндіруге міндетті, олай болса еңбек ақы қызметкердің еңбек тиімділігіне тәуелді. Әлеуметтік-экономикалық категория бойынша еңбек ақының маңызын қызметкерлер мен жұмыс берушілер үшін қарастыру қажет.

Қызметкер үшін еңбек ақы оның жеке табысының негізгі және басты бөлігі болып табылады, сонымен қатар еңбек ақы қызметкерлердің және оның жанұя мүшесінде адамдардың әлауқат деңгейін жоғарылататын құрал болып саналады.

Осыдан еңбек ақының ынталандырушы ролі алынатын сыйақының көлемін көбейту үшін еңбек нәтижесін, жақсартудан тұрады.

Жұмыс беруші үшін еңбек ақы өндіріс шығындары болып, саналады. Жұмыс беруші әсіресе бұйымның бірлігіне кететін шығындарды барынша азайтуға тырысады.

Еңбек ақы кәсіпорын қызметкерлері үшін маңызды ынта және еңбек төлемінің нышаны болып табылғандықтан ұдайы өндірістік және уәждемелік қызмет атқарады.

Зерттеу жұмысының мақсаты мен міндеттері. Дипломдық жұмыстың негізгі мақсаты - еңбек ақы есебі, оны талдау, аудит жүргізу және еңбек ақы есебінің жетілдіру жолдарын зерттеу. Атап айтқанда:

- еңбек ақы түрлері мен нысандары;

- еңбек ақыны аудару тәртібі және одан алынатын ұсталымдарды анықтау;

- еңбек ақысын төлеу және оны ұйымдастыру жолдарымен танысу;

- еңбек ақы аудитін жүргізу тәртібін қарастыру;

- еңбек ақының категорияларының маңызын анықтап алу;

- бүгінгі заманғы халық шаруашылығындағы еңбек ақы жағдайын қарастыру;

- еңбек ақыны ұйымдастырудың негізгі принциптерін анықтау және еңбек ақыны ұйымдастырудың жүйесін үйрену;

- нарықтық жағдайда мемлекеттің еңбек ақыны басқарудағы іс-әрекеттерін анықтау;

Бұл мақсаттардан келесідей тапсырмалар шығады: еңбек ақыны есептеу тәртібін қарау, еңбек ақы есебін жүргізу, орташа еңбек ақыны есептеу және олардан әртүрлі ұсталымдарды шегеру.

Зерттеу пәні болып қазіргі таңда шаруашылық жүргізуші субъектілерде еңбек және еңбек ақы есебі мен аудитін ұйымдастыру мәселелері таңдалды.

Зерттеудің нысаны. «Түркістан тазалық-жарық» ЖШС

Зерттеудің теориялық және әдістемелік негіздері. Жалпы зерттеудің теориялық-әдістемелік негізі ретінде заң актілері, Қазақстан Республикасы Президентінің жарлықтары мен Қазақстан Республикасы Үкіметінің қаулылары, ғалым-экономистердің жұмыстары алынды.

Курстық жұмыстың құрылымы. Дипломдық жұмыс: кіріспеден, 3 бөлімнен, қорытынды, және қолданылған әдебиеттерден тұрады. Бірінші бөлімде еңбек ақы есебін ұйымдастырудың теориялық негіздері сипатталады; екінші бөлімде - еңбек ақы есебінің ерекшеліктері, одан алынатын міндетті ұсталымдар көрсетіледі, ал үшінші бөлімде еңбек ақының негізгі көрсеткіштерін талдау, оған аудит жүргізу тәсілдері және жетілдіру жолдары қарастырылады.

І Еңбек ақы есебін ұйымдастырудың теориялық негіздері

1. 1. Еңбек ақы төлеудің маңызы, түрлері және оларды ұйымдастыру

Әлеуметтік-экономикалық категория бойынша еңбек ақының маңызын қызметкерлер мен жұмыс берушілер үшін қарастыру қажет.

Жұмыс беруші үшін еңбек ақы өндіріс шығындары болып саналады. Жұмыс беруші әсіресе бұйымның бірлігіне кететін шығындарды барынша азайтуға тырысады.

Қызметкер үшін еңбек ақы оның жеке табысының негізгі және басты бөлігі болып табылады, сонымен қатар еңбек ақы қызметкерлердің және оның жанұя мүшесіндегі адамдардың әлауқат деңгейін жоғарылататын құрал болып саналады. Осыдан еңбек ақының ынталандырушы ролі алынатын сыйақының көлемін көбейту үшін еңбек нәтижесін жақсартудан тұрады. [1]

Қазіргі нарықты экономика жағдайында еңбекке ақы төлеу күрделі құбылыс болып отыр. Ең алдымен ол нақты жалақының барлық салада төмендеуі орташа жалақымен күн көру шегінің қатынасы жұмыс күшінің табиғи құны дұрыс бағаланбайды. Екіншіден, түрлі әлеуметтік топтар арасындағы үлкен дифференциациясы пайда болды. Үшіншіден, ынталандырушы, қозғаушы күш болудан қояды. Ол ынталандыру саясатын жеткізуге кедергі келтіреді.

Кәсіпорындар мен жұмыскерлер үшін жалақыны жүйелі түрде төлеу үлкен мәселеге айналып отыр. Осы жағдайдың себептерін анықтап, бұл күрделіліктен шығудың мүмкін жолдарын қарастыру қажет, яғни еңбек ақы төлеуді жетілдіру қазіргі уақытта өткір мәселе болып отыр. Еңбек ақы төлеуді, ұйымдастыру дегеніміз - кәсіпорынның жұмыскерлерінің еңбек ақыларының түрлері мен жүйесін анықтау, кәсіпорынның жұмыскерлерімен мамандарының жеке жетістіктері үшін қосымша ақы анықтау және бөлу.

Қазіргі еңбек ақы жұмыскерлер табысының негізгі бөлігін құраушы болғандықтан еңбекке ақы төлеу түрімен олардың еңбектерімен материалдық ынталандыру формасы болып табылады. Сондықтан жалақыны дұрыс ұйымдатыру еңбек өнімділігінің өсу қарқына әсер тигізеді. Табыстар мен жалақы облысында саясаттың үш түрі бар:

1. Салықтар көмегімен құнсыздануға бақылау жасау.

2. Табыстарды мемлекеттік ережелер негізінде реттеу.

3. 3 жақты қатынас саясаты.

Еңбек ақы төлеудің ақшалай және заттай нышандары бар. Қызметкерлерге ақшаны өзінің қажеттіліктерін қанағаттандыру үшін барынша тиімді пайдалану мүмкіндік беретін акшалай форма еңбек ақы төлеудегі ең басты нышандардың бірі болып саналады. Қазіргі кезде еңбек ақы төлеудің заттай нышаны сирек пайдаланылады. Еңбек төлеудің мұндай нышанын ақша айналымының бұзылуы кезінде, экономиканың тұрақсыз, гиперинфляция және құлдырау жағдайларында кең қолданамыз.

Кәсіпорында еңбек ақыны ұйымдастырудың механизмі жұмыс күшінің еңбек ақыға өзгеруінің процесін тікелей қамтып көрсетеді. Олардың қазіргі нарықтық жағдайларға қаншалықты сәйкес келетіндігі. Еңбек ақының негізгі қызметті орындауына байланысты. Еңбек ақыны ұйымдастыру арқылы нарықтық экономиканың екі қозғалушы күштері арасында әлеуметтік әріптестік қатынастардың дамуына мүмкіндік, беретін, жұмыс беруші мен қызметкердің мүдделері арасында келісімдер жасалынады.

Еңбек ақының көлеміне қызметкердің иемденетін ақшасының мөлшері ғана емес, сонымен қатар оның ол ақшаға нені сатып ала алатындығы да себепші бола алады. Сонда ақшаның сатып алу қабілеттілігі нақты еңбек ақы мен номиналдық еңбек ақының ара қатынасы арқылы анықталынады. Кәсіпорын қызметкерлерге еңбек ақыны мемлекеттің бекіткен ең төменгі деңгейінен жоғары төлеуге міндетті.

Еңбек ақы төлеу негізгі және қосымша түрлерге бөлінеді.

Негізгі еңбек ақыға мынандай төлемдер жатады:

- Мерзімдік, үдемелі және кесімді еңбек ақы төлеу кезінде орындалған жұмыстың сапасы және мөлшері үшін, пайдаланылған уақыт үшін төлемдер;

- Еңбектің қалыпты жағдайынан ауытқуымен байланысты төлемдер, яғни мерзімнен тыс жұмыстар үшін, түнгі уақыттарға, мереке күндерге және т. б. күндерде жұмыс жасағаны үшін төленетін төлемдер;

- Қызметкердің кесірінсіз тоқтап қалулар үшін төлемдер;

- Сыйлықтар, сыйлықақылы үстемелер және т. б. Қосымша еңбек ақыға ұжымдық келісім-шарттарда және еңбек туралы заңдарда қарастырылған, жұмыс жасалмаған уақыттар үшін төлемдер жатады:

- Демалыс уақыттарына ақы төлеу;

- Мемлекеттік және қоғамдық міндеттерді орындаған уақыттары үшін ақы төлеу;

- Кішкентай балалары бар аналарға жұмыстағы, үзілістері үшін ақы төлеу;

- Жасөспірімдерге белгіленген жеңілдік сағаттарға ақы төлеу.

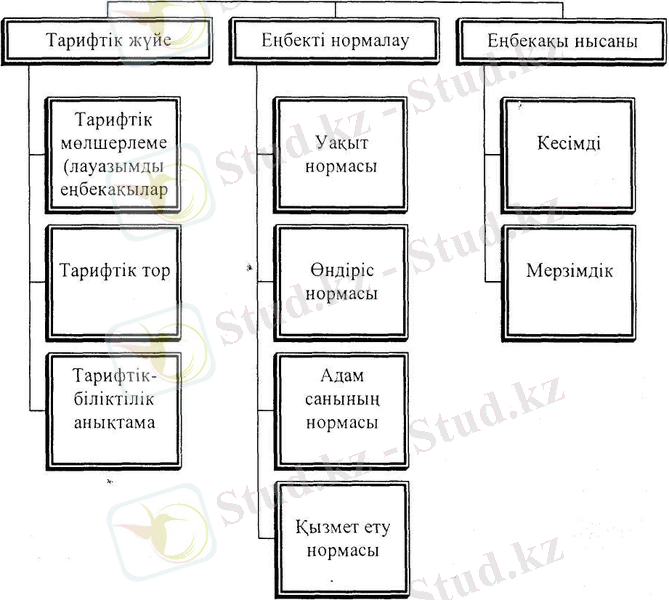

Өнеркәсіп кәсіпорындарында тарифтік жүйені қолдану. Жұмыстың негізгі түрлерінің толық сипаттамасынан тұратын және өнеркәсіптің әрбір саласын құрастырылған тарифтік біліктілік анықтамасының негізінде жүргізіледі. Анықтаманы және оның қолдану тәртібін Қазақстан Республикасының Үкіметі бекітіледі.

Тарифтік мөлшерлеме (еңбек ақы) - бұл жұмыс уақытының бірлігі үшін (сағат, күн, ай) біліктіліктің айқын күрделілігінде еңбек нормасын орындаған қызметкерлердің еңбек ақысының белгіленген мөлшері.

Тарифтік тор - бұл разрядтардың және оған меншіктелінген тарифтік коэффициенттердің арақатынас мәні. Тарифтік тордағы разрядтардың саны және тарифтік коэффициенттер арасындағы алшақтықтар әртүрлі және олар өнеркәсіптің әртүрлі саласында орын иемденген нақты ерекшеліктермен және бөлінісінің дәрежесімен анықталған.

Өнеркәсіптің көпшілік салаларында жұмысшының біліктілігіне тәуелді саналатын, алты разрядты тарифтік торды қолдану ұсынылған.

Мамандарға, қызметшілерге және басшыларға еңбек ақы төлеу кезінде лауазымды жалақының жүйесі қолданылады. Лауазымды жалақы қызметкерлердің атқаратын қызметтеріне байланысты бекітілген еңбек ақының абсолюттік еңбек мөлшері.

Еңбек ақы деңгейі негізінен мына төмендегі факторларға байланысты:

- Кәсіпорынның шаруашылық қызметтерінің нәтижесі, оның тиімділік деңгейі;

- Кәсіпорынның кадр саясаты;

- Аймақта, облыста мамандықтары сәйкес келетін қызметкерлер арасындағы жұмыссыздық;

- Мемлекет, кәсіподақ және бәсекелестердің ықпалы (әсері) ;

- Қоғаммен байланысты кәсіпорындардың жалпы хал-ахуалы.

Кәсіпорында еңбек ақы жүйесін дұрыс ұйымдастыру, қызметкерлердің еңбектің түпкі нәтижесіне ең қолайлы ынталандыруға, олардың еңбек нарығында бәсекелестік, қабілетін қамтамасыз етуге, тиімділік деңгейін анағұрлым арттыруға жағдай жасайды. [2]

Еңбек ақыны үйлесімді түрде үлестеуді ұйымдастырудың мақсаты - кәсіпорынның шаруашылық қызметтерінің жалпы нәтижесінде қызметкер қабілетінің қосқан еңбек үлесіне сәйкес келуін қамтамасыз ету, яғни еңбек өлшемі мен тұтыну өлшемінің арасында сәйкестік орнату.

Еңбек ақыны ұйымдастыру

1 сурет - Кәсіпорында еңбек ақыны ұйымдастыру тәртібі

Еңбек ақыны ұйымдастырудың негізгі принцптері:

- төлемнің еңбектің саны мен сапасына сәйкес келуін қамтамасыз ету;

- еңбек ақының кәсіпорынның салалық немесе аймақтық қатыстылығына, еңбек шарттарына, қызметкердің біліктілігіне қарай саралау;

- нақты еңбек ақыны жүйелі түрде көтермелеу, яғни, жалақының номиналды мөлшерін инфляцияға сәйкес арттыру;

Еңбек өнімділігінің өсу қарқыны еңбек ақының орташа өсу қарқынынан жоғары болуы.

Кәсіпорында еңбек ақыны ұйымдастырудың негізгі элементтері:

- еңбек ақы қорын қалыптастыру;

- еңбекті нормалау;

- тарифтік жүйені сақтау;

- еңбек ақы жүйесін және оның негізгі нысандарын анықтау.

Еңбек ақы қоры еңбек ақының және әлеуметтік сипаттағы төлемдерді қамтамасыз ету үшін белгіленген қаржы көздерінің болуын көздейді.

Еңбекті нормалау ең алдымен еңбектік сапасын бағалауға, сонымен қатар қызметкерлердің кәсіпорын қызметінің жалпы нәтижесіндегі үлестерін есепке алуға мүмкіндік береді. [3]

Тарифтік жүйе нақтылы еңбек түрлерінің өлшемі, ол әртүрлі еңбектің күрделілігі мен орындалу шарттарын бақылап отырудың негізі.

Тарифтік жүйенің негізгі элементтері:

- тарифтік кесте кәсіпорынның салалық қатыстылығына және жұмыс разрядын есепке алғанда еңбек ақыда саралауды белгілеу;

- тарифтік ставка - бірінші разрядты еңбекке тиісті көлемнің абсолютті шамасын уақыт өлшемімен анықтау (күн, сағат) ;

- тарифті-біліктілік анықтамасы, күрделілігіне қарай әр алуан жұмыс түрлерінің тиісті топтарға жіктелуі;

- еңбек ақының аудандық көрсеткіштері - әр алуан табиғи-климаттық ерекшеліктеріне қарай өмір құнының өтем айырмашылықтары;

- қоса атқарылатын кәсіби қызметке үстеме төлем - қызмет көрсету аясын кеңейтуге, кезектен тыс жұмыстарға, мереке және демалыс күнгі жұмыстарға, зиянды, екінші және үшінші ауысым жұмыстарына және басқаларға тарифтік ставкалар бойынша қосымша төленетін төлемдер.

Еңбекті тарифтеу және тарифтелу разрядының, қызметкерлерге иемденіп кетуі қызметкердің біліктілігіне, ұсынылған талаптарымен көрсетілген.

1. 2. Еңбек ақыны жоспарлау және реттеу.

Нарық жағдайында тауар ретінде еңбек өнімінің нарығы мойындаған еңбек ақы төлемі жұмсалған шығындарға емес, еңбектің нәтижесіне төленеді. Тауарларды өткізуден түскен қаражаттар тауар өндірушілердің еңбегінің саны мен сапасын бағалаудағы және олардың жеке табыстарының негізгі көін бағалаудағы жоғарғы белгі болып табылады. Қазіргі уақытта, Қазақстанда еңбек ақыны реформалау (өзгерту), мемлекеттің кепілделген ең қысқа күнелту деңгейін қамтамасыз етумен және ақы төлеудің жоғарғы деңгейінен, шектеулерді жүйелі түрде алып тастаумен байланысты. Еңбек қатынастарын реттеудің нормасы болып тарифтікі келісімнің және ұжымдық келісім-шарттың негізінде жасалған жұмыс берушілер мен кәсіподақтардың арасындағы, жұмысшылар мен қызметшілердің арасындағы еңбек ақы төлеу бойынша келісім-шарттың қағидасы табылуы керек.

Реформада міндетті төлемге жататын мемлекеттік әлеуметтік норматив тәрізді еңбек ақының ең аз мөлшері бекітілген. Ең төменгі еңбек ақы ең төменгі тұтыну бюджетінің негізінде тағайындалады және әлеуметтік факторларға байланысты сараланады. [4]

Ең төменгі еңбек ақының экономикалық мағынасы өнімді еңбектегі және жұмыс күшін ұдайы өндірудегі жұмысшының қабілеттілігін қолдануды білдіреді. Экономиканың барлық салаларына бірыңғай тарифтік тор еңгізу керек туралы еңбек ақыны төлеудің сұрақтарымен Үкімет қанша айналысса да, еңбек ақы ұйымдастырудағы кемшіліктердің пайда болуы заң және нормативтік актілердің жоқ болуына байланысты. Әрине, мұнымен барлық мәселе шешіле қоймайды, сондықтан еңбектің мәртебесін көтеретін, мамандардың және ғалымдардың бірлескен күштерінің көмегімен еңбек ақының жолдарын дұрыс анықтай аламыз.

Еңбекшілер табысын кепілденген деңгейін қорғауды жүзеге асыратын бірыңғай тарифтік тор еңбек ақы төлеу реформасының негізі болып табылады.

Осының нәтижесінде, оның базалық бөлігі болып, халық, шаруашылығының саласындағы әрбір жұмысшыға кепілденген минималдық еңбек ақы табылады. Еңбек ақының екінші бөлігі (бонустар, өтемдік және тағы да басқа төлемдер) ұйымдарда, кәсіпорындарда және салаларда балдық жүйемен бағаланатын, разрядқа, біліктілік топқа, атаққа және дәрежеге байланысты, жұмысшылардың еңбек стаждарына, біліктіліктеріне, қабілеттіліктеріне және қолда бар ақшалардың мөлшеріне байланысты төленеді.

Бірыңғай тарифтік тор халық шаруашылығындағы кызметкерлердің барлық дәрежесіне қосылған болатын.

Бірыңғай тарифтік тордағы бірінші разрядтағы жұмысшылардан бастап, басшылардан аяқталады, қызметкерлерінің разрядтарының тарифтік коэффициенттерінің мәтіні көрсетіледі.

Кесте 2 Еңбек ақы төлеудің разрядтары коэфиценттері

1, 0

1, 07

1, 24

1, 33

1, 43

1, 54

1, 66

1, 78

1, 91

2, 05

2, 20

2, 37

2, 55

2, 74

2, 95

3, 17

3, 41

3, 67

3, 94

4, 24

Бірыңғай тарифтік торда 21 тарифтік разряд бар. 21 тарифтік разряд халық шаруашылығында жұмыс істейтін барлық қызметкерлерге таратылады. 21 тарифтік разряд шаруашылықтағы жүргізу нысанына, меншік нысанына және бюджеттік ұйымдарға тәуелсіз барлық кәсіпорындарға арналған:

1-8 разрядтар бойынша - жұмысшыларға төлем;

6-15 разрядтар бойынша-сызықтық қызметкерлер;

4-11 разрядтар бойынша - орта білімді мамандар;

7-15 разрядтар бойынша-жоғары білімді мамандар

10-20 разрядтар бойынша - кәсіпорынның басшылары, бөлімдердің, функционалдық қызметтердің басшылары;

9-21 разрядтар бойынша - ғылыми қызметкерлер.

Жұмысшылардың дәрежесі халық шаруашылығының барлық саласындағы еңбек процесінде орындалған жалпы қызметтердің бағдарына байланысты болған соң, жұмысшылардың дәрежесі бір топта көрсетіледі.

Қазақстан Республикасындағы бюджеттік салаларындағы қызметкерлердің еңбек ақыларына арналған бірыңғай тарифтік тор қызметкерлердің дәрежесін, міндетін, разрядтар санын (21) және разрядтарға қатысты тарифтік коэффициенттерін көрсете отырып, әр түрлі топтардағы қызметкерлердің еңбек ақысындағы ара-қатынастардың мәтінін көрсетеді. [5]

Тарифтік торға тарифтік коэффициенттердің абсолюттік және салыстырмалы өсуі, разрядтардың саны және диапазон (ауқым) жатады.

Қазақстанда экономикалық реформаны жүргізу кезінде, кәсіпорындарға еңбек ақы төлемдерін өздері еркін реттеген. Мемлекеттің бюджет саласындағы қызметкерлерге еңбек ақы төлеу бойынша бірыңғай тарифтік тор көрсетілген. Еңбек ақы күрделі еңбекті жақсы ынталандыру үшін, кәсіпорындарда жауапкершіліктің деңгейі, орындалатын жұмыстың күрделілігі, қызметкердің біліктілігі және еңбек ақының деңгейі арасындағы тікелей байланыстарды орнатқан.

Сонымен Қазақстанның қазіргі жағдайында, еңбек ақыны реттеудің және жоспарлаудың сұрақтарын шешуде мына есептерге көңіл аударылуы қажет:

- кәсіпорынның нарықтық қызметінің және оның пайдалылығының нәтижесі;

- кәсіпорынның кадрлық саясатының есебі;

- мамандыққа байланысты қызметкерлердің, арасындағы, облыстар, аймақтар арасындағы жұмыссыздықтың деңгейі;

- кәсіподақтардың бәсекелестердің және мемлекеттердің әсерлері;

- байланыс саласындағы кәсіпорындардың саясаттары және т. б.

Кәсіпорындарды еңбек ақыны төлеуді оңтайлы ұйымдастыру қызметкерлердің қызметін және еңбектің нәтижелерін ынталандыруға, өнімнің рентабельділігін және пайдалылығын, дайын өнім және еңбек нарығының бәсекеге кабілеттілігін қамтуға мүмкіндік береді.

Еңбек ақы төлеудің оңтайлы ұйымдастырылуының мақсаты - кәсіпорынның шаруашылық қызметінің, нәтижесіндегі қызметкердің еңбектік салымы мен еңбек ақы төлеу шамасының арасындағы сәйкестілікті қамтамасыз ету, яғни тұтыну шамасы мен еңбек шамасы арасындағы сәйкестікті бекіту.

Көптеген қазақстандық кәсіпорындарда еңбек ақы төлеуді ұйымдастыруының негізіне мынадай басты қағидалар тиісті:

- еңбектің саны мен сапасына байланысты еңбек ақыны жүзеге асыру;

- кәсіпорынның салалық және аймақтың қажеттіліктеріне, еңбек жағдайына, қызметкердің біліктілігіне байланысты еңбек ақыны саралау;

ІІ «Түркістан жарық-тазалық» ЖШС мекемесінде еңбек ақы есебін ұйымдастыру

2. 1 Еңбек ақыны ұйымдастыруда еңбек төлемінің жүйесі мен нысаны

Жалақы - бұл еңбек үшін төлем, оны еңбек келісім шартында және қызмет нұсқауында белгіленген көлеміне сай еңбеккерлер орындаған жұмысы үшін алады. [10]

Еңбек тиімділігін арттырудың әртүрлі ынталандыру жолдары бар, атап айтқанда: сыйлық, үстеме, кепілдік төлемдері. Жұмыс беруші нақты жағдайын ескере отырып, «Еңбек ақы төлеу туралы» ережесін дербес әзірлей алады, сондай - ақ онда еңбеккерлердің категориясын, жұмыс уақытының тәртібін, «Қызметкерлер туралы» ережесін белгілей алады. Аталған ереже жұмыс берушіге еңбек тәртібін ұйымдастыру мен еңбек келісім - шартын жасау үшін ғана емес, сондай - ақ, ол шығыстар мен ұсталымдарды негіздеу үшін қажет. Төлем жеке және ұжымдық еңбек нәтижесі бойынша жасалуы мүмкін.

Өндіріс пен құрылыста халық шаруашылығының басқа да салаларынды еңбек ақы есептеудің және оны төлеудің екі түрі қолданылады. Шаруашылық субъектілерінде барлық жұмысшылар мен қызметкерлерге еңбек ақы төлеу және есептеу үшін еңбек ақының: мерзімді (істеген күніне қарай төлеу ) және кесімді (өнім санына қарай ақы төлеу) түрлері қолданады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz