Степногорск қаласы кәсіпорындарының жеке табыс салығын талдау және жетілдіру жолдары

МАЗМҰНЫ

КIРIСПЕ. .

1 ТАРАУ Жеке табыс салығының теориялық аспектiсi . . .

- Жеке табыс салығының даму тарихы мен әлеуметтік-экономикалық қызметi . . . . . .

- Жеке табыс салығының халықаралық тәжiрибесi . . .

- Жеке табыс салығының объектiсi мен субъектiсi . . .

2. ТАРАУ Степногорск қаласы бойынша бюджет табысын сараптау . .

2. 1 Жалпы Акмола облысы бойынша салық түсiмдерiн сараптау . . .

2. 2 Степногорск каласында жеке табысқа салынатын салыктын түсiмi . . .

- Жеке табыс салығы бойынша салықтың жетіспеушілігіне сараптама жасау . . .

- ТАРАУ Жеке табыс салығын калыптастыруда жетiлдiру жолдары мен ұсыныстар . . .

3. 1 Жеке табыс салығын жетiлдiру жолдары . . .

3. 2 Салык әкiмшiлiк процессiн автоматтандыру . . .

Қорытынды . . .

Қолданылған әдебиеттер тiзiмi . . .

Қосымшалар . . .

Кіріспе

Бұл диплом жұмысының атауы «Степногорск қаласы бойынша кәсіпорынға жеке табюыс салығын талдау және жетілдіру жолдары» деп аталады.

Диплом жұмысының мақсаты - Степногорск қаласы бойынша кәсіпорындардың төлем көзіне салынатын жеке табыс салығы түсінігін ашып беру және жеке табыс салығының қалыптасу және даму кезеңдерін қарастыру.

Дипломдық жұмыстың міндеті - Қазақстан Республикасы салықсалу мәселесін анықтау және оны шешу жолдарын ашу.

Диплом жұмысының өзектілігі, актуальдығы- салық салу объектісі бар салық төлеуші жеке тұлғаның жеке табыс салығын дамыту жолдарын анықтау. Яғни салық төлеушілер - еліміздің еңбекке жарамды барлық тұрғындары. Осындағы басты назар аударылатын сәт осы салықтың салынуы жеке тұлғаның нақты түрде алынған табысына ғана салынатындығы. Көптеген салық қатарында жеке табыс салығы болып табылады. Қазақстан Респукбликасының салық кодексіне сәйкес төлем көзінен салық салынбайтын табыстары бар жеке табыс салығы төлеушілер болып табылады. Жеке табыс салығы дұрыс құрылуды бүкіл халық шаруашылық қызметінің нәтижелі болуын талап етеді. Егер де салық ставкалары жоғары болуынан, дұрыс есептемеуден, арнаулы салық режимдерін қолданатын жеке кәсіпкерлер көрсетілген табыс бойынша жеке табыс салығы белгіленген тәртіппен және мерзімдерде төлемесе кәсіпорынның жағымсыз салдарға және банкротқа ұшырауына әкеледі. Бүл диплом жұмысында жеке табыс салығының жалпы сипаттама және жеке табыс салығының әлеуметтік экономикалық қызметі және оның халықтан алынатын салықтар тобындағы рөлі. Жеке тұлғалардан алынатын салық салынатын табыстарын құрамы мен құрылымы жеке кәсіпорынның салық салыңған табысы: есептеу және төлеу тәртібі қарастырылады.

Төлем көзіне салынатын және салынбайтын жеке табыс салығы Қазақстан салық жүйесінде маңызды роль атқарады. Қазақстанның салық жүйесі жеткілікті мөлшерде әсерлі дамыған болуы қажет, сонда ол кәсіпкерліктің дамуына жеткілікті мөлшерде әсер ете алады. Қазақстан Республикасының Президенті Нұрсұлтан Әбішұлы Назарбаевтың сөзімен айтатын болсақ «шағын бизнес мемлекет стратегиялық бағытын жүзеге асырудың маңызды да басты құралдарының бірі болып табыл Төлем көзіне салынатын және салынбайтын жеке табыс салығы Қазақстан салық жүйесінде маңызды роль атқарады. Қазақстанның салық жүйесі жеткілікті мөлшерде әсерлі дамыған болуы қажет, сонда ол кәсіпкерліктің дамңына жеткілікті мөлшерде әсер ете алады. Қазақстан Республикасының Президенті Нұрсұлтан Әбішұлы Назарбаевтың сөзімен айтатын болсақ «шағын бизнес мемлекет стратегиялық бағытын жүзеге асырудың маңызды да басты құралдарының бірі болып табылады». Біздің елдегі кәсіпкерлікке қолдау көрсету мемлекет дамуының басты да маңызды бағыттырының бірі ретінде қабылданған.

Бұл диплом жұмысының өзектілігі ретінде мемлекеттік бюджет қоры шотынан төленетін жәрдемақы мен өтемақылар, балалар мен тәрбиесіндегі балалары үшін төленетін алименттер, грант қоры есебінің төлемдері, Ұлы Отан соғысы ардагерлері мен оларға теңестірілгендердің табыстары, І және ІІ топ мүгедектері, сәби кезінен мүгедек балалардың бір ата-анасы, медициналық қызмет ақысын төлеу, сәбилі болған кезде төленетін төлемдер және тағы басқалары төлем көзіне салынбайды, бұл дегенің мемлекет елдің әлеуметтік экономикалық өмірін қарастыратындығын және тұрғындар, яғни жеке тұлғалардың өмірін қарастыратындығын көрсетеді. Ендеше, мемлекеттік реттеудің экономикалық құралдарының ішінде басты орында жеке табыс салығы алатындығына көз жеткізе аламыз.

Кез келген елдегі мемлекеттік реттеу мемлекеттік тапсырыс, кәсіпкерлік, несиелік-қаражаттық реттеу және экономикаға бюджеттік-салықтық әсер ету секілді әсерлі құралдарға негізделеді.

Ол кезде салық саясатын ұлттық реттеу деңгейіне жеткізе отырып, мемлекет оның көмегімен экономика дамуындағы циклдық кернеулерді, ауытқуларды жеңілдетеді, инфляциямен күрес жүргізеді, өндірістік және әлеуметтік құрылымды дамытады.

Салық салу механизмі - экономикалық жүйедегі ең бір күрделі де ауқымды болып табылады. Салық салу мемлекеттік реттеудің басты әдісі болып табылады, оның әсерлілігіне әлеуметтік және экономикалық саясаттың табысы мен жеңісі байланысты болады.

Біздің республикадағы салықтық механизм қазіргші уақытты қандай да бір аралық жағдайда тұрғандай: оның мазмұны мемлекеттік реттеудің әкімшілік-бөлістіру сипатын көрсетіп қоймайды, сонымен қатар ол экономикаға мемлекет тарапынан реттеу жүргізудің тура және жанама әсері бола қойған жоқ. Соңғы жылдардағы тәжірибе көрсеткендей, нарықтық реформада бюджеттік қаржыландырудың негізгі көзі болатын салық мейлінше тайыздалған, азайған. Бұл салықтың азаюынан немесе олардың жиынтық сомасы азайғандығынан да емес, басты себеп - салықтан «қашу» жағдайлары көбейіп кетті.

Мемлекет салықтың көмегімен бізді сорып жатыр деген көзқарас қалыптасқан, сондықтан біз одан сақтануымыз қажет. Сонымен қатар соңғы жылдары салықтық процес күрт күшейіп отыр.

Салықтық саясатты күшейтуге деген көзқарас инфляцияны жоюға және мемлекеттік бюджет дефицитін жабуға деген талпыныстан туындап отыр.

Алайда осы кезде бір маңызды сәт ойдан шығарылып кетеді: батыс елдердегі экономикалық дағдарыстарға қатысты ортақ сәттердің барын ескере отырып Қазақстан экономикасындағы дағдарыс өзінің қандай да бір ерекшеліктерімен өзгешеленеді.

Олардың ішіндегі бастысы - біздің дағдарыстың басты себебі қайта өндіру емес, қайта - қайта қайталана бере сипаттағы экономиканың жетіспеушілігі.

Инфляция деңгейін, бюджет жетіспеушілігін төмендетуге мүмкіндік туғанның өзінде, өндірістегі позитивті өзгерістерсіз - бұл бір қысқа мерзімдік болатыны сөзсіз және бұл әлеуметтік саясаттың міндетті түрдегі әлсіреуіне, төмендеііне әлекетіні де даусыз.

1 Тарау. Жеке табыс салығының теориялық аспектiсi

1. 1 Жеке табыс салығының даму тарихы мен әлеуметтiк - экономикалық кызметi

XIX ғ. Ортасында жеке тұлғаларға табыс салығы Англияда бірінші енгізілді және салық теориясында мәнді орын алды. Ол 1798 жылы үштелген түрде молшылыққа салық енгізілді. 1802 ж. көптеген арыздардан табыс салығы тоқтатылды, бірақ 1803 ж. жаңа форманың енгізілуіне байланысиы қайта келуге мәжбүр етті. Заңдылыққа сәйкес табыс бес категорияға немесе шедулға бөлінді және әрбір шедулдан табыс көзі мүмкіндігінше алыну керек болды, ол алатын жақтан табысты құрайтын жеке тұлға төлейтін сома болу керек. Мысалы, жерді иеленуші және үйді иеленуші жалға алушыдан немесе пәтерде тұрушыдан алынды, ал соңғылары жалға алудан төленген сомадан ұстады.

1803 ж. Заңмен құрылған салық салу жүйесі 20 жылдын 20 ғасырда және Англияда табыс салығы ұйымында өзінің негізін құрған. 1816жылы қоғамдағы буржуазиялық қабаттардың қарсы күресудің және салыққа қатысты барлық іс-қағаздарды жағуға мәжбүр етудің нәтижесінен салық тоқтатылды. Мемлекет бюджетіндегі тапшылық және класстардың жоқтығы төлем қабілетінің жоқтығынан Англияның қаржы министірлігі 1842 жылы табыс салуды енгізді. Бұл өмірге қажет болғандықтан Англиядағы класстарды басқарушы англия бюджетінің «тұрақты мүшесі» болуын мойындады. XIX ғ. жалпы бюджеттегі түсімдер 6% болса, ол реформадан кейін табыс салығы 1910 ж. 25% құрды.

Пруссияда табыс салығы жеке салудан дамыды. 1806-1807 ж. ж. ауыл жерлерде барлық 12 жастан асқан тұрғындарға 0, 5 талер ставкасы бойынша жеке салығы белгіленеді. Жеке салықтын орнына класстық салық енгізілді. 1821 жылы салық төлеушілер ішкі сомалық қағидаларға сәйкес 4 классқа әрбіреуінде 3 салық ставкасымен: 144, 96, 48, 24, 18, 12, 8, 6, 4, 3, 2 және 1, 5 талер. 1 мамырда 1851ж. Заң бойынша класстық салық енгізілді және топтастырылған. Үш негізгі салық классы 12 баспалдаққа мынадай ставка бойынша бөлінді: 0, 5 талер, 1, 2, 3 - біріншіге; 4, 5, 6, 8 және 10 талер - екіншіге; 12, 16, 20 және 24 талер - үшіншіге.

Бірінші классқа барлық жұмысшы - қол өнершілерді жатқызды, жер иеленушілер және өнеркәсіпшілер, олар өзінің шаруашылық табысынан бөтен шаруашылығын істеумен толықтырды. Екінші класс шағын дербес жер иеленушілер мен өнеркәсіпшілер, жерді жалға алушылар, мемлекеттегі чиновниктер, жалданушы қызметкерлер құрды. Үшінші класс - табысы 12000 таллерге жетпейтін, екінші классқа қойғандай емес дәуелетті тұлғалар болған. Бір жылда 30-дан 1200 талер салығын құрды.

1873ж. класстық салық көптеген ірі қалаларға таратылды. 1891 ж. Табыс саласында қайта құру қатты жүргізілді, оның себебі салықтан тыс ірі сомманың табуынан ол комиссияның бағалауымен сот процессімен аяқталды. Бұл салық декларацияның енгізілуіне себеп болды. Пруссияда табыс салығы бюджетте ерекше орын алды, бірақ ол Англиядағыдай болған жоқ.

Ресейде табысты салуды енгізу 1810ж. бірінші енгізілді. Ол Наполеон соғысынан мемлекет бюджетін жоғалтты және қағаз ақша курсының түсуіне әкелді, помещиктер салық салды; салық салу табысы 500 рублден басталды және 10% таза табысы көтерілді. Наполеонмен соғыс аяқталғаннан кейін, қауіп қатер тоқталғаннан кейін помещиктер класы суынып, түсімдер тез арада қысқартылды және салық 1820жылы тоқтатылды.

Англия, Пруссия және Ресейдегі табыс салығы ерекшелігін белгілей отырып, оның тарау дәрежесін айту керек. 40 жылдардын XIX ғ. Оны Европа, Америка, Австралия елдерінде қолданыла бастады. XX ғ. 20 ж. аяғында табыс салығы көптеген мемлекеттерде салық түсімдері өмірдегі негізгі қайнар көзі болды. 1926 - 1927 ж. ж. қаржы жылдары табыс салығының жалпы деңгейі: Францияда - 62, 6 %, АҚШ - 56, 4 % (1924 - 1925 ж. ж. ), Англияда - 45, 3 %, Германияда - 39, 0 % (1927 - 1927 ж. ж. )

XX ғ. барлық елдерде жеке жалпы табысты салу жүйесі әртүрлі деңгейде қолданды. Жеке табыс салығының жалпы көлемі 80 жылдан 38 % басталды Ұлыбританияда, 60 %, 75 %. АҚШ-та салық түсімдерін құрды. Өнеркәсібі дамыған елдерде орташа жеке табыс салығы 25% бастап, 50% дейін бюджет түсімдері түсті.

ХХ ғ. Бірінші жартысында табыс салығы өнеркәсібі дамыған елдерде таратылды. Кәсіпорыннан сияқты салықты алу, ол тура салықтың бір түрі. Барлық елдерде шекті және шексіз салық түрін айырады. Осындай бөлу Қазақстан Республикасының салық заңдылығында қабылданды.

Шексіз кінәсіздік жеке тұлғаларға салынады елден тыс жерлерде тұрақты мекені бар. Табыс тізбесінде салық кінәсіздікте шексіз болатын елдің әрбір заңдылығымен анықталады.

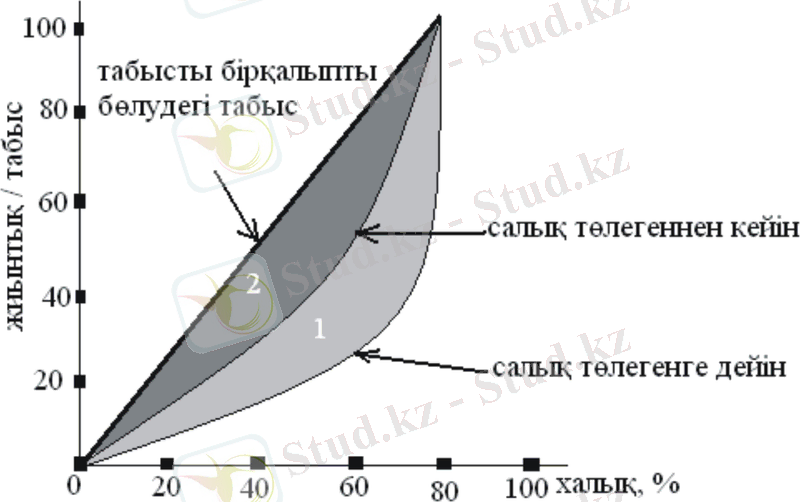

Шекті салық кінәсіздікте елден тыс жерлерді тұрақты мекені жоқ жеке тұлғалар салынады. Елден тыс бұл тұлғалардан алынатын табыс салығы алынады. Табыс салығы көптеген елдерде ол прогрессивті алдыңғы қатарда, бірақ кейбір жағдайларда шегіністе. Прогрессивтік шкаланы енгізу мақсаты тұрғындардың табысын қайта тарату болып табылады. Прогрессивтік табыстағы тепе- тендіктін болмауына әйгілі америка экономисі Лорренцтін қарауымен және оны график арқылы көрсетілген (Лоренц қисығы) .

Шекті салық кінәсіздікте елден тыс жерлерді тұрақты мекені жоқ жеке тұлғалар салынады. Елден тыс бұл тұлғалардан алынатын табыс салығы алынады. Табыс салығы көптеген елдерде ол прогрессивті алдыңғы қатарда, бірақ кейбір жағдайларда шегіністе. Прогрессивтік шкаланы енгізу мақсаты тұрғындардың табысын қайта тарату болып табылады. Прогрессивтік табыстағы тепе- тендіктін болмауына әйгілі америка экономисі Лорренцтін қарауымен және оны график арқылы көрсетілген (Лоренц қисығы) .

1түзу, сазықты төлегенге дейін табысты таратудағы тепе - тенсіздік көрсетіледі.

2түзу, сазықты төлегеннен кейін прогрессивтік салық табыстың тепе - тен таратылуына әкеледі.

Көбінесе барлық табысты бірнеше топқа бөледі. Салықты төлеуден босатудан минимум деңгейде табыс анықталады, прогрессивтік шкала бойынша максимум деңгейде. Көптеген елдерде бұл деңгей әртүрлі және пайыз бойынша анықтайды.

Біздің республикамызда салық салу азаматтардан және азаматтығы жоқ тұлғалардан табыс салығын алу заңда тіркелген. Соңғы қосымшалармен қоса бұл заңға салықты алу үшін прогрессивтік шәкіл орнатылған, сонымен қоса салық салынбайтын минимумнан максималды деңгей анықталған. 1994 ж. шілде айында минимум салық салынбайтын сомасы 100 теңге құрады. Мынаны біз қайтадан айтсақ, егер салық ставкасы жоғары болған жағдайда көбінесе салық төлеуден қашады, сондықтан экономикалық жағдай дұрысталғаннан кейін берілген шәкіл (шкала) қайта қаралу керек. Тұрақты емес кезінде жоғары салық ставка мемлекет құнсызданумен күрес деп ақтау мүмкін.

Сурет Қазақстанда табыс салығы жалпы міндетті жергілікті салығына жатады.

Қазақстандағы қазір болып жатқан жағдай көптеген халық тұрғындары сауда сферасымен айналысады және басқалармен салыстырғанда жоғары табыс алады. Бұл қоғамдағы әлеуметтік қиыншылықты көрсетеді. Қарсылықты түсіру үшін мемлекет ұзақ уақытқа емес, салық ставкасында прогрессивтік шәкілді жоғарлату, яғни ол уақытта саудагерлердін табысы болғанға дейін. Бірақ бұл өлшем қысқа уақытта қолданылмау керек, қалыпты арнаға жеткенге дейін болу керек.

Табыс салығында мемлекеттік бюджет негізгі қайнар көзі болғандықтан америка қаржыгері Э. Селигманның еңбегі ерекше орын алады. Табыс салығын талдаудан бұрын оның анықтамасына тоқталайық.

Төлеушіден таза табыс салығын алуды салықта табыс салығы деп аталады. Табыс салықтын 2 түрін айыруға болады.

1) . Жалпы табыс - ол төлеушінің бір салада барлық табысын есептейді және бұл жалпы саладан алынатын салық.

2) . Парцеллярлық табыс салығында табыс түрін бөлек есептейді және бөлек салынады.

Табыс салығында жақсы құрылған жалпы табыс салығы, өйткені онда қайта құруды, күнелту минимумның бар болуын, төлеушінің отбасылық жағдайын көруге болады, яғни жалпы табыс салығы біздің өмірімізге ең қажетті табыс салығы болып табылады.

ХХ ғ. 20 жылдары салықтың бірінші түрі Англияда, Италияда, Францияда және көптеген басқа мемлекеттерде қолданына бастады.

Қаржы әдебиеттерде негізгі пікірсайыс тақырыбы мемлекеттеге қаржы жүйесінде табыс салығының маңызы туралы сұрақ қозғалды. Әлеуметтік - саяси бағыттағы өкілдер тура прогрессивтік табыс салығы қазынаны толтыру көзі емес салық ауыртпалығын әділ болу құралы ретінде есептейді. Бұл позиция класстардың көз-қарас қатынасымен көрсетіледі. Табыс салығын фискальдық позициямен қарау қаржыгерлер мемлекеттегі қаржы жүйесіндегі маңызына бірдей баға берген жоқ. И. И. Болдырев бұл сұрақтын ұзақ пікірсайысына қорытынды жасайды. Көптеген қаржы - ғалымдары табыс салығын жанама салық жүйесінде қосымша қажет екенің есептейді. Көптеген зерттеушілер табыс салығы қаржы жүйесінде негізгі және қажетті элементі ретінде көрді.

Америка зерттеуші Э. Селигман, тура салық салу процессін оқып, мынадай қорытындыға келді, табыс салығы оның соңғы және ең жетікті (жетілген) формасы: «Даусыз, салық әділдігі туралы табыс салығы нақты жаңа ойға жауап береді, сондықтан, былай айтуға болады, олар біріңғай табыс салығына алмастыру үшін, бір мезгіл аралығында барлық тура салықтар жабылды. [2-8бет, 1]

Табыс салығының нақты ойын Э. Селигман тәжіребиде нақты емес біріңғай жеке табыс салығын енгезуге ұсыныс жасады. Орыс қаржы ғылымында сенімге жақтас табыс салығының маңызын анықтайтын И. Х. Озеров өзінің еңбегінде «Англиядағы табыс салығы», және «Германиядағы тура салуды дамудың негізгі ағымы»деген еңбегінде. И. Х. Озеров экономикалық және жалпы шартты толық талдау береді, соның әсерінен, тура объективтік салықтан субъективтік табыс салығына көшуді талқылайды.

ХIX ғ. 40 - 50 ж. ж. табыс салығының қағидасында айналыс шешім басталды. Бұл уақытқа дейін тура салық салу жүйесі жер, үй, өнеркәсіп, төлем акы және жалақы, капитал тура нақты салық салу ретінде көрсетеді. И. Х. Озеров, К. Родбертус және А. Лориа сынауда табыс салығын салуда біржақты талдау проблемасына көшу туралы қиын процессті жазады. Олар екі экономикалық және әлеуметтік аудандарда жатады. Біріншіден, ХIX ғасырдын аяғында жерасты меншік, несие шаруашылығы, конъюктура, шаруашылық жекешелендіру дамуы табыс салығына шарт құрды және тура объективтік салуды шығарды. Екіншіден, конъюктуралық табысты ғана табыс салуды қамтуға мүмкіндігі бар және фискальдық көзқараспен қарағанда салық салуда соманы дұрыс анықтау. Теорияны жақтаушылар И. Х. Озеров неміс қаржыгері А. Штейінді сынауда табыс салуға көшуді түсіндіреді «табыс салығы тура және жанама салықтармен бірге болу қажет, онсыз әртүрлі қайнар көзден алынатын салық жүйесінде табыс салығын ала - алмайтын» деген қорытындысымен келіседі.

Табыс салудын артықшылығын айқындауда жазды өзінің ойы бойынша К. Эеберг жазды жалпы табыс салығы барлық көптеген салу формаларын басым етеді; жеке қарым қатынасты есептеуге және төлеушілердін төлем салымында шамасын білу мүмкіндік береді.

Табыс салығына көшу әлеуметтік саяси жағдайлар әсер етті оны қалыптастыруға орыс ғалымы И. Н. Соболевтың еңбегі зор: «Қаржы жүйесінде табыс салығы ең жетілген салу формасы болып табылады, өйткені барлық салықты төлейтін қоғамдағы таза табысын қамтитын сол негізгі қайнар көз». Табыс салығы өзінің негізгі ауыртпалығымен бар класстарға түссе өз еркімен өзіне салықты қабылдамайды. Болып жатқан жағдайларға байланысты салық қарсылығын жеңуге тәсілдер болу керек. Осы күшпен ХIX ғ. жүмыс классы пайда болды, бұл Европа елдеріндегі әлеуметтік партия бағдарламасына прогрессивтік табыс салығы және тұтынушыға салықты тоқтатуды енгізуді талап етті.

Екінші себеп буржуазиялық класстардың табыс салығы енгізілуіне келісу, бұл оның тіршілік етуіне қатер тигізеді. Бұл жағдаяттар соғыспен байланысты болды. Ресей мен Францияның қаржылық жағдай нәтижесінде табыс салығы енгізілді, ол дүние жүзілік соғыстын болуына себеп болды. Табыс салығы енгізілуі әлеуметтік - саяси шарт осындай болды. [12-18б. 2 ]

Осылай табыс салығына көшу экономикалық дамуда, мемлекеттің фискальдық қызығушылығын және қоғамдағы әлеуметтік қиыншылық проблемасын шешті.

Табыс салығына салық салу тәжірибесіне жаппай енгізу экономикалық және әлеуметтік сәйкес шарттар керек. Біріншіден, сәйкес табысты ынталандыру мемлекеттің фискальдық тұтынушылығын қамтамасыз ету үшін экономикалық дамуда жоғары деңгей қажет.

Әлемеуттік жағынан қарағанда негізгі фактор - мемлекет салығына тиімді салықты төлеу моральдық сезімнің дамуы болады. Тек ХIX ғ. Мемлекет алдында міндетті екенің азаматтардын санасында дамыды. Н. Тургеневтін ойы бойынша құқықтық сананын тұрғындардын, білімділік деңгейіне байланысты. Азаматтар езушілік құлдан босатылды, өздерінің меншіктеріне ие бола бастады, салықтарды тарату және жинау үлкен әділеттікпен және шыңайлығымен төленді.

Мемлекет үкіметіне салықтың енгізілуі мынадай қайнар көзін табу керек болды, яғни азаматтар салықты төлеген кезде автоматты түрде мәжбүр болатын жағдайда төлену керек. Қаржы сөзі айлакер деген мағынаның берілуі бекер емес, демек бұл ұшқыр біліммен, жаңа тәсілмен ақшаны алу тәсілін енгізді. ХIX ғ. аяғында саяси өмірдің өсуі, халықтың өмірлік көзқарастары өзгергеннен кейін, көптеген жағдайлар өзгере бастады, сондықтан айлакерлік керек емес болды.

Мемлекеттің әлеуметтік шығындардың өсуі, әсіресе білім мен денсаулық сақтауға салық салу мемлекетке үлкен қызмет атқарды. Халық салықты түсінушілікпен төлей бастады. [78-90б. 3]

Қазақстан Республика бойынша қазіргі экономикаға көшу жағдайда бюджетке түсетін түсімдердің тұрақты қайнар көзі және одан арылу қиын болатын екі салық ол бөлшек айналымнан және жалақы салығы болып табылады.

Сондықтан бұл салықты алу механизімі қарапайым болу керек және олар 2 негізгі қызметті атқару керек: шоғырландырушы және ынталандырушы. Байқайық, қазіргі салық жағдайы өздігінен салық салу жүйесі Шығыс елдерінде қабылданған салық декларациясына сәйкес Қазақстанда ұзақ уақыт бойы бар және де басқа болған кеңес мемлекеттерде жұмыс істемейді. Бізде барлық табыс пен шығындарды ұқыптылықпен есептемейді және мемлекетке жария етпейді. Біз қазақстандықтар мемлекетке қарсы еместігін білдірмей, бұл қалыптасқан сананы өзгертуге қиын еккенің көрсетеді. Өзіне салық салу жабылып, қызмет органдарының тарауына және салықты есепке алу аумағына жалпы индустрияның құрылуына әкелді. Жоғары айтылғандай Шығыс елдеріедегі салық төлеушілер бағынғанмен.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz