Қазақстан Республикасының мемлекеттік қаржылық іскерлігін басқару және жетілдіру: теория мен Степногорск тәжірибесі

Мазмұны

Кіріспе

Дипломдық жұмыстың тақырыбының өзектілігі. Мемлекет өз функцияларын орындау үшін орталықтанған ақша құралдарын қажет етеді, және олардың көмегімен әлуметтік-экономикалық мәселелерді шешеді, жалпы мемлекеттік қажеттіліктерді өтейді. Осы процесс барысында мемлекет өзінің қаржылық іскерлігін жүзеге асырып отырады.

Қаржыны және қаржылық іскерлікті басқару стратегиялық, яғни қаржыны жалпы басқару және оперативтік басқару болып ажыратылады. Стратегиялық басқару қаржы ресурстарын келешекте болжау арқылы анықтауда, мақсатты бағдарламаларды және басқаны іске асыруға арналған қаржы ресурстарының ауқымын белгілеуде көрінеді. Оны дәстүр бойынша мемлекеттік биліктің және басқарудың жоғарғы органдары - Президент аппараты, Парламент, Үкімет, Қаржы министрлігі, Экономика және бюджеттік жоспарлау министрлігі жүзеге асырады.

Кез келген қоғамда мемлекет бірқатар факторларға: қоғам дамуының таңдап алынған үлгісіне, саяси құрылысына, қалыптасқан дәстүрлерге, сыртқы факторларға қарай экономикалық қызметке қатысады. Жалпы мемлекеттің қоғамдағы экономикалық қызметі оның мына функцияларында білінеді:

1) экономикалық дамудың қалыпты дамуына құқықтық базаны анықтау;

2) монополиялық қызметті шектеу және бәсекелестікті қорғау;

3) табыстар мен байлықты қайта бөлу;

4) экономиканы тұрақтандыру;

5) ресурстарды қайта бөлу.

Мемлекеттің экономикалық қызметінен түскен табысы және осы табысты бөлу мемлекеттік қаржыны басқару арқылы жүзеге асады.

Мемлекеттің қаржысы мемлекеттің экономикалық, әлеуметтік, саяси функцияларын орындау үшін оны қажетті ақша ресурстарымен қамтамасыз ететін елдің қаржы жүйесінің маңызды сферасы болып табылады және олар экономика мен социумдағы сан алуан өзара байланыстарды қамтитын мемлекеттік сектордың өндірістік және әлеуметтік қатынастардағы іс-қимылымен байланысты.

Экономикалық мәні жағынан мемлекеттің қаржысы мемлекеттің, оның кәсіпорындарының қаржы ресурстарын қалыптастырып, алынған қаражаттарды мемлекет пен оның кәсіпорыңдарының функцияларын орыңдауға пайдалану үшін қоғамдық өнімнің құны мен ұлттық байлықтың бір бөлігін бөлу және қайта бөлумен байланысты болатын ақша қатынастарын білдіреді.

Мемлекет (өзінің билік пен басқару органдары арқылы), бір жағынан, жеке кәсіпорындар, ұйымдар, мекемелер, азаматтар, басқа жағынан, бұл сферадағы ақша қатынастарының субектілері болып табылады.

Әр аймақтың экономикалық - әлеуметтік жағдайы жіті көзқараспен, байыпты бағдар ұстап қарауды қажет ететін дүние. Оны өзгерту, көтеру жолында талпынған сол аймақ ерекшеліктеріне қарап шешім қабылдамаса болмайды. Өйткені, республика былай тұрсын, облыс аудандарының, тіпті аудан ішіндегі әр шаруашылықтың өзіне тән ерекшелігі, қалыптасқан еңбек ету дәстүрі болады.

Қазақстан Республикасының егемен мемлекет болып қалыптасып, нарықтық экономиканың даму мен құрылу жолын қабылдауы оның әлеуметтік-экономикалық дамудағы жаңа деңгейін анықтайды. Ондағы басты орын мемлекеттік бюджетке тиесілі.

Мемлекеттік бюджет - бұл мемлекеттік аппаратты, қарулы күштерді қаржыландыруға, қажетті әлеуметтік-экономикалық қызметтер атқаруға бағытталған ел үкіметінің қарамағында болатын ақша ресурстарының орталықтанған қоры болып табылады. Бюджет сонымен қатар, экономиканы мемлекеттік реттеудің, шаруашылық конъюнктураға ықпал етудің, дағдарысқа қарсы шараларды жүзеге асырудың қуатты құралы болып табылады.

Мемлекеттік активтер - бұл бюджеттiк ұйымға жататын, оның iшiнде жалға берiлген, барлық активтердiң қолдағы саны және жылжуы есептелiнедi.

Мемлекеттік активтерге мыналар жатады: жылжымайтын мүлiктер (жер бөлiктерi, ғимараттар, құрылыстар, көпжылдық ағаштар және жермен тығыз байланысты, жылжытқанда олардың мақсатына зиян келтiрiлмеуi мүмкiн емес, басқа объектiлер), көлiк құралдары, жабдықтар, өндiрiстiк және шаруашылық құрал-саймандары, ересек жұмыстық және өнiм беретiн мал, арнаулы құрал-саймандар, өзге активтер.

Қаржының айқындылығы - нақты демократияның бірден бір мәнді көрсеткіші. Бюджет, қаржы саласындағы заң, тәртіп бұзушылықтар мен зиянкестіктер небір хронологиялық байланысқа, ұлттық тамырларға ие емес, себебі:

- біріншіден, әр мемлекеттің қажеттілігі оның қаржылық мүмкіндіктерінен асады, сондықтан шенеуніктер тез арада, заңды және Парламентті айналып өтіп, қаржыны «тығыз» қажеттіліктерге бөлістіруге ұмтылады;

- екіншіден, әр қоғамда әртүрлі дәрежедегі түрлі компаниялардың, топтардың саяси және коммерциялық мүдделері айқындалады, аталған мүдделерді экономика саласында қорғау, түрлі жеңілдіктер алу көзделеді.

Адамзат өзін - өзі ұйымдастырылған қоғам ретінде тани бастағаннан бастап қазіргі күнге дейін әр мемлекет үшін «мемлекет қалтасы» жағдайына жалпы, ашық бақылау жүргізу, бюджет қаражатының пайдалануына бақылау жүйесін құру және жетілдіру мәселесі маңызды.

Тақырыпты зерттеудің дәрежесі. Мемлекеттік активтер және мемлекеттік қаржылық іскерлікті басқару комитетінің механизімін зерттеу, мемлекеттік қаржының қазіргі жағдайы, жеткен жетістіктері, проблемалары отандық және шетелдік экономистердің еңбектерінде жан-жақты қарастырылған. Мемлекеттік активтерді басқару механизімін зерттеуге Үмбетәлиев А. Д., Керімбек Ғ. Е., Мельников В. Д., Байдүйсенов А. Д., ІлиясовҚ. Қ., Құлпыбаев С., сияқты экономистер үлкен үлес қосқан.

Дипломдық жұмыстың мақсаты - мемлекеттің қаржылық іскерлігін теориялық тұрғыда негіздеу, нақты мәліметтерді талдау және оларды іске асыру әдістерін жетілдіру жолдарын қарастыру болып табылады.

Дипломдық жұмыстың мақсатын жүзеге асыру барысында мынадай міндеттер орындалды:

- мемлекеттік қаржының экономикадағы алатын орны;

- мемлекеттік қаржының құрамы және құрылымы;

- мемлекеттік бюджет кірістері мен шығыстарын талдау;

- мемлекеттік бюджет тапшылығы және жою жолдары;

- мемлекеттік активтерді қаржыландыру қорлары және нысандары.

Дипломдық жұмыстың объектісі - Ақмола облысындағы Степногорск қаласының бюджетін және «Алем-Степногорск» ЖШС кәсіпорынының бюджет құралдарын игеруіндегі іскерлігін талдау.

Дипломдық жұмыстың пәні - Қазақстан Республикасының мемлекеттік қаржыны және оны басқаруды жетілдіру жолдары.

Зерттеу жұмысының ғылыми жаңашылдығы. Экономикалық дамудың қазіргі талаптарына сай мемлекеттік қаржының қалыптасуы мен зерттеу және жетілдіру бойынша ғылыми негізделген ұсыныстар жасау болып табылады.

Негізгі ғылыми жаңалықтардан тұратын зерттеу жұмысының маңызды нәтижелері болып мыналар саналады:

- Қазақстан Республикасындағы мемлекеттік қаржының экономикада алатын орны анықталып, ғылыми негізделген тұжырым берілді;

- мемлекеттік қаржының әлемдік тәжірибесін сараптай отырып, «мемлекеттік бюджетке» түсетін салықтың түрлері мен артықшылықтарының негізінде, оны ҚР-на енгізу қажеттілігінің негізгі және дәлелді белгілері анықталды;

- нарықтық қатынастарға өту кезеңінен бастап еліміздегі экономикалық байланыстардың қарқынды даму тұсындағы мемлекеттік қаржының қазіргі жағдайы анықталып, мемлекеттік бюджетті қалыптастырудың көзі ретінде басымды ерекшеліктері айқындалды.

Дипломдық жұмыстың әдістемелік нұсқамасы болып, жетекші мамандардың монографиялары, газет - журналдар, әдебиеттер, нормативтік - құқықтық актілер және т. б. табылады.

Дипломдық жұмыстың теориялық жәнеметодологиялық негізі ретінде құқықтық және ақпараттық материалдар, Қазақстан Республикасының нормативтік актілер және заңнамалар, ҚР статистикалық агентствосының ақпараты, Ақмола облысының қаржы басқармасының мәліметтері қолданылды.

Зерттеу әдістері - дипломдық жұмысты зерттеу барысында келесі әдістер: салыстырмалы, аналитикалық, диалектикалық, тарихи, логикалық әдістер қолданылды.

Дипломдық жұмыстың құрылымы кіріспеден, үш бөлімнен, қорытындыдан және қолданылған әдебиеттерден тұрады.

Дипломдық жұмысты зерттеудің нәтижелері қорытындыда жинақталған.

1 Мемлекеттің қаржылық іскерлігінің теориялық негіздері

1. 1. Мемлекет қаржысының ұғымы және құрамы

Ішкі ұлттық өнімнің өсуімен салыстырғанда мемлекеттің шығыстары көлемінің озыңқы қарқынмен өсуі мемлекеттің қаржыларына тән сипат болып табылады. Бұл құбылыс XIX ғасырдағы неміс экономисі Вагнердің заңы - «Өспелі мемлекеттік, белсенділік заңы» ретінде белгілі. Бұл заңға сәйкес өнеркәсіп саласы дамыған елдерде мемлекеттің шығындары өндіріс көлеміне қарағанда жылдамырақ өсуі тиіс. А. Вагнер мемлекеттік белсенділіктің өсуін үш фактормен байланыстырады:

1) экономика дамуының нәтижесінде экономикалық тірліктің күрделенуімен және еңбек бөлінісінің тереңдеуімен; бұл мемлекет тарапынан тиімді және ұтымды экономиканы, құқық тәртібін, заң қызметтерін кеңейтуді қолдаудың қажеттігіне жеткізеді;

2) техника мен технологая дамуы капиталдың үлкен мөлшеріне қажеттілікті қажет етеді, бұл капиталды майда фирмалардың алдында артықшылықтары бар акционерлік компаниялар немесе мемлекттік корпорациялар қамтамасыз ете алады; мемлекет монополиялардың қызметін реттеу үшін техникалық шарттар бойынша олар құрылатын өндірістерге қатысуы тиіс;

3) көрсетілетін қызметтерден болатын пайда экономикалық бағалауға төзбейтін білім беру және денсаулық сақтау сферала-рында мемлекет белсенділікті күшейтеді.

Сөйтіп, Вагнердің заңы нарықтық шаруашылықтың белгілі бір шектеулілігін және экономикалық процестерді мемлекеттік реттеудің қажеттігін дәледдейді.

Мемлекет қаржысының функциялары экономикалық категория болып келеді: бұл - бөлумен бақылау функциялары.

Алайда бөлгіштік фукциядағы мемлекеттің қаржысын неғұрлым толық сипаттау үшін мемлекеттің реттеуші іс-қималдарының қажеттігінен туындайтын құрамдас қосалқы функцияларды бөліп көрсеткен жөн бұл:

1) орналастыру;

2) қайта бөлгіштік;

3) тұрақтандыру қосалқы функциялары.

Орналастыру қосалқы функциясы қоғамдық тауарлар, игіліктер және қызметтер көрсету нарықтық жүйе арқылы қамтамасыз етілуі мүмкін еместігінде, мемлекеттің оларды өндіру және халықты қамтамасыз ету үшін ресурстарды бөлуі және орналастыруы қажет екендігінде көрінеді. Мәселе шектеулі экономикалық ресурстарды «жекеше» және «қоғамдық» тауарлар арасында оңтайлы бөлуде және олардың құрылымы мен мөлшерін таңдауда болып отыр. Қоғамдық тауарлардың ресурстары көбінесе салықтардың есебінен қалыптасатындықтан, жекеше, рыноктық тауарларды өндірудің мүмкіндіктері шектелінеді, оңтайландыру проблемалары фискалдық саясат үшін қиын болып көрінуі мүмкін [1, 195] .

Түрлі фискалдық құралдар арасында бөлініс көбінесе тікелей мыналар арқылы орындалады:

1) табысы төмен үй шаруашылығын қаражаттандыруды жоғары табыстарға үдемелі салық салумен ұштастыратын салықтық -трансферттік тәсілі арқылы;

2) баламалы түрдегі бөлініс жалдаушылардан төмен табыс болатын тұрғын үй сықылды қоғамдық шаруашылықты қаржыландыру үшін пайдаланылатын прогрессивті салықтар арқылы орындалуы мүмкін;

3) ақырында, қайта бөлуге табысы төмен тұтынушылар пайдаланатын басқа тауарларды қаражаттандыруды көбінесе жоғары табысты тұтынушылар сатып алатын тауарларға салынатын салықтармен ұштастыру арқылы жету мүмкін.

Саясаттың баламалы құралдарын таңдауда тұтынушылардың немесе өндірушілердің тандауға араласуы болғанда көтерілетін толық нәтижеленетін ысыраптар немесе тиімділік шығындары есепке алынуы тиіс.

Салықтық - трансферттік механизм арқылы қайта бөлудің жеке тұтыну немесе өндірістік тандауға кедергі жасамайтын артықшылығы болады. Алайда тіпті бұл механизм де «тиімділік шығындарысыз» емес, сондықтан жанжалды тендік пен тиімді мақсаттарды теңгеруді табу қажет. Жүргізілетін оңтайлы саясат мүдделердің екеуіне қолданылуы тиіс.

Тұрақтандырудың қосалқы жүйесінің іс-әрекеті сыртқы сауда мен төлем балансының жай-күйінің нәтижелерін ескере отырып, жоғары жұмыспен қамтуға, бағаны тұрақтандыру мен экономикалық өсудің қолайлы дәрежесін қамтамасыз етуге саяды. Сонымен бірге мемлекеттік бюджеттің шығыстары және салық салудағы өзгерістер бойынша қатаң не шектеулі шараларды қолдана отырып, мемлекет жиынтық сұранымға ықпал жасайды [2, 104] .

Мемлекет қаржыларының экономикалық мазмұны бірыңғай емес: олардың құрамында жеке оқшауланған буындар бөлінеді, олардың әрқайсысы өзгеше функцияларды орындайды.

Функциялық арналымы бойынша мұндай сан алуан қаржылық байланыстардың арқасында мемлекет аумақтық, сондай-ақ салалық аспектілерде көптеген экономикалық және әлеуметтік процестерге ықпал жасай алады.

Егер қаржы қатынастарын топтастыру кезінде мемлекеттің экономика мен әлеуметтік процестерге басшылық жасау деңгейіне сүйенетін болсақ, онда Қазақстан Республикасындағы мемлекет қаржысының құрылымын шамамен мынадай түрде көрсетуге болады.

Мемлекеттік қаржыны басқару іскерлігінің маңыздылығы. Кез келген қоғамда мемлекет бірқатар факторларға: қоғам дамуының таңдап алынған үлгісіне, саяси құрылысына, қалыптасқан дәстүрлерге, сыртқы факторларға қарай экономикалық қызметке қатысады. Жалпы мемлекеттің қоғамдағы экономикалық қызметі оның мына функцияларында білінеді:

1) экономикалық дамудың қалыпты дамуына құқықтық базаны анықтау;

2) монополиялық қызметті шектеу және бәсекелестікті қорғау;

3) табыстар мен байлықты қайта бөлу;

4) экономиканы тұрақтандыру;

5) ресурстарды қайта бөлу.

Аталған функциялардың іс-әрекеті тікелей немесе жанама түрде «қаржы» категориясын пайдаланумен байланысты болып келеді; айтарлықтай дәрежеде бұл байланыс мемлекеттің үшінші, төртінші және бесінші функцияларында көрінеді.

Экономикалық ресурстарды қайта бөлу екі жағдаятта нарықтық жүйенің жетілмегендігінен барып туады:

1) бірқатар тауарларды өндірудің тепе-теңдік көлемінің олардың оңтайлы көлемінен ауытқуы;

2) ресурстарды бөлуден рыноктың бас тартуы немесе қоғамдық тауарларды, игіліктерді және қызметтер көрсетуді ұлғайту мен өндіру үшін оларды жеткілікті бөлмеу.

Бірінші жағдаятта тауарлар мен қызметтер көрсетудің бірқатарын өндіру немесе тұтыну бұл тауарларды тікелей өндірушінемесе тұтынушылар болып табылмайтын субъектілерде шығын тудырады немесе пайда келтіреді. Бұл құбылыс «жанама нәтижелер» немесе «құйылымдар» деп аталады және бұл шаруашылық процестердің қатысушьшары емес адамдардың немесе топтардың пайдалары немесе шығындары болып табылады.

Құйылым пайдаларын: білім беру, санитарлық-профилактикалық шаралар, медициналық көмек, ауа райын болжау, өрттен қорғау және басқа бірқатар қызметтер көрсету жасайды, бұлардан пайданы бұл игіліктерді нақты пайдаланушылар ғана емес, сонымен бірге жалпы қоғам да алады. Бұл қызметтер көрсетуді нақты пайдаланушылар тек нарықтық сұранымды қалыптастырады, ал құйылым пайдалары ақиқаттық мөлшерге дейін сұранымды толықтырады және қызмет көрсетудің қажетті көлемін белгілейді. Бұл жағдаят мұндай қызметтер көрсетуге ресурстарды бөлудің жеткіліксіздігін сипаттайды [3, 86] .

Құйылымдар пайданалары кезіндегі мемлекетгің реттеуші іс-қимылдары сұраным мен ұсынымды көбейтуге бағытталған. Сұраным тұтынушыларды құйылым пайдаларын тудыратын тауарлар немесе қызметгер көрсетуді сатып алу үшін қосымша сатып алуға жарамдылықпен қамтамасыз ету жолымен арттырылады. Ұсыным өндірушілерді қаражаттандыру жолымен артырылады, бұл олардың шығындарын азайтады және өңдірістерді кеңейтуге мүмкіндік береді.

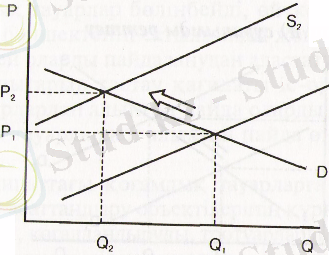

Құйылым шығындарының іс-әрекет процесі сызбаларда көрсетілген. Бұл шығындардың болуының нәтижесінде (Сурет 1) ұсыным сызығы S 1 жағдайыңда болады, яғни қоғамға аударып салынған шығындардың бөлігінен кәсіпорын босатылады.

Барлық шығындарды қосқан жағдайда ұсыным сызығы S 2 жағдайында болады; бұл орайда тепе-тең көлем Q, -ден Q 2 -ге төмендейді, ал тепе-тең баға Р, -ден Р 2 -ге көбейеді.

Ұсынымға құйылым шығындарының өсері

о

Сурет 1. Құйылым шығындары [3]

Ұсыным сызығының сапырылысуына жоғарыда айтылған мемлекеттің іс-қимылымен қол жетеді.

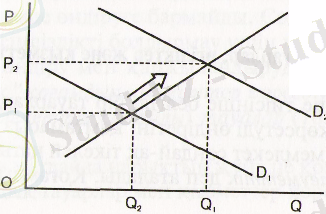

Сұранымға құйылым пайдаларының әсері

Сурет 2. Құйылым пайдалары [3]

Құйылым пайдаларының іс-әрекеті (Сурет 2) D сұраным сызығы тек оның нарықтық жағынан қамтып көрсететінін және Q 2 сызығына сәйкес келетін сұранымның жалпы мөлшерін төмендететінін білдіреді, яғни нарықтық сұраным қоғамдық тауарлармен және қызметтер көрсетумен қамтамасыз етумен және оларды тұтынумен байланысты қоғамның барлық пайдасын қамтып көрсетпейді. Сұранымның нарықтық мөлшері оңтайлы мөлшермен аз болып шығады, ал бұл мақсаттарға жұмсалатын ресурстар жеткіліксіз көлемде түседі.

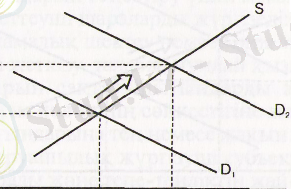

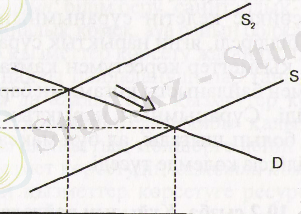

Құйылым пайдаларын түзету Сурет 3 кескінделген: «а» жайғасымында бұған қоғамдық тауарларды тұтынушыларды мемлекеттің қаражаттандыруы жолымен, ал «ә» жайғасымында өндірушілерді қаражаттандыру жолымен D 1 , -ден D 2 -ге көбейтумен қол жетеді. Екі жағдайда бұл тауарларды өндірудің тепе-тең көлемі көбейеді, бірақ екінші жағдайда бұдан басқа оларға бағаны төмендетуге қол жетеді.

а) сұранымды реттеу

Р

Р 2

Q 2 Q 1 Q

ә) ұсынымды реттеу

Р 1

Р

Р 2

Р 1

О

Q 2 Q 1 Q

Сурет 3. Құйылым пайдаларын реттеу [3]

Нарықтық жүйе табыстар мен байлықты алғашқы бөлуде айтарлықтай теңсіздікті тудыратындықтан мемлекет оларды қайта бөледі. Мемлекет азаматтардың (үй шаруашылықтарының) табыстарын теңестіру үшін салық салудың, трансферттердің, жалақыны реттеудің, бағалардың жүйелерін пайдаланады.

Мемлекеттің экономиканы тұрақтандыру жөніндегі іс-қимылы экономикалық жағдаяттың ауытқулары туғызатын жұмыспен қамтылуы және инфляция деңгейін бақылауды, сондай-ақ экономикалық өсуді ынталандыру жөніндегі шараларды қамтиды.

1. 2 Қазақстан Республикасының мемлекеттік қаржысының және оны басқаруды ұйымдастыру

Қазақстан Республикасы аумағында жалпы функцияларды орындау үшін республикалық (орталық) бюджет қалыптастырылады. Оның ресурстары мемлекеттік мақсатты кешенді бағдарламаларды қаржыландыруға, республикалық функцияларды орындауға, сондай-ақ қарулы күштер мен басқару органдарын ұстауға байланысты мемлекеттің шығыстарын қамтамасыз етуге арналған [4, 158] .

Сурет 4. Қазақстан Республикасының мемлекеттік қаржысының топтастырылуы [6]

Мемлекеттің қаржысы республикалық және жергілікті деңгейлерде іс-әрекет етеді және мемлекеттік бюджетті, бюджеттен тыс қорларды, мемлекеттік кредитті, мемлекеттік және муниципалдык, кәсіпорындар мен ұйымдардың қаржыларын кіріктіреді. Аталған буындардың түрлі функциялық арналымының арқасында мемлекет экономикалық, әлеуметтік, саяси процестердің үлкен спектріне, салалық және аумақтық проблемаларды шешуге ықпал етеді. Экономикалық және әлеуметтік сфераға мемлекеттік басшылықтың деңгейіне қарай мемлекеттің қаржысы жалпы мемлекеттік (республикалык) және жергілікті (муниципалдық) қаржылар болып бөлінеді. Бұл топтастыру қосымшада келтірілген.

Бюджеттік қатынастар жүйесінде жергілікті бюджеттерге маңызды орын беріледі. Жергілікті бюджеттер көбінесе экономикалық процестерді реттеу үшін пайдаланьшады, өндіргіш күштерді орналастыруға ықпал етеді, жергілікті кәсіпорындар шығаратын өнімінің бәсекелестік қабілетін арттыруға, аумақтық инфрақұрылымды жасауға, еңбек ресурстарының ұдайы өсуі жөніндегі шығындарды қаржыландыруға жәрдемдеседі. Жергілікті бюджеттер әлеуметтік бағдарламаларды жүзеге асыруда зор рөл атқарады.

Бюджеттен тыс қорлардың арналымы - арнаулы мақсатты аударымдар мен басқа көздер есебінен жеке нысаналы шараларды қаржыландыру. Бюджеттерде қаражаттар иесізденеді, ал бюджеттен тыс қорлардың құқықтық мәртебесі қаражаттарды қатаң мақсатты арналым бойынша пайдалануға мүмкіндік береді. Қорлардың дербестігі (автономдығы) өкілетті және атқарушы органдардың қатысуысыз дербес басқаруды қажет етеді, мұның өзі бюджеттен тыс қорлардың қаражаттарын неғұрлым жедел пайдалануға мүмкіндік береді.

Мемлекеттік кредиттің мазмұнын құрайтын ақша қатынастары мемлекет қаржысының өзгеше бөлігі болып табылады. Мемлекеттік кредит қатынастары кәсіпорындардың, ұйымдар мен халықтың уақытша бос ақшасын жұмылдыруға және оларды мемлекеттің шығыстарын қаржыландыруды қамтамасыз ету үшін билік органдарына уақытша беруге байланысты пайда болады [5, 97] .

Сурет 5. Қазақстан Республикасының бюджет жүйесі [6]

Мемлекеттік қазына республикалық және жергілікті қазына болып бөлінеді (сурет 5) . Республикалық қазына мыналарды қамтиды:

1) республикалық бюджеттің қаражаттары;

2) мемлекеттің алтын-валюта қаражатттары;

3) мемлекеттік меншіктің айрықша құқығының мүлкі (жер, оның қойнауы, өсімдік және жануарлар әлемі, басқа табиғи ресурстар) ;

4) республикалық меншікке жататын оқшауландырылмаған мүлік. Мүлік иесі талап етпеген иесіз мүлік, тәркіленген, мұралану құқығы бойынша мемлекетке берілген өлген адамнан қалған мүлік (иесіз мүлік), мемлекетке - қазынаға өткізуге немесе беруге жататын көмбелер, олжалар қазыналық бола бастайды.

Жергілікті қазына мыналарды қамтиды:

1) жергілікті бюджеттің қаражаттары;

2) коммуналдық меншікке жататын оқшауландырылмаған мүлік.

Меншікті пайдаланудың ұқсас саналуан нысандары мемлекетке икемді және атаулы экономикалық және қаржы саясатын жүргізуге, экономикалық және әлеуметтік процестерге, оларды керекті арнаға бағыттай отырып, ықпал етудің қаржы механизмін белсенді қолдануға мүмкіндік береді. Сонымен бірге үкіметтің экономикалық функцияларын орындаудың, қоғамның өмір сүруінің әр кезеңінде оның мақсаттары мен міндеттерін жүзеге асырудың негіздері ретінде «мемлекеттің қаржысы» категориясының рөлі мен маңызы білінеді.

Мемлекет қаржысының құрамында республикалық және жергілікті деңгейлерде қалыптасатын бюджеттік қатынастар мен өзара байланыстар маңызды рөл атқарады. Бюджеттік қатынастар көмегімен мемлекеттік құрылымдардың қарамағына қаржылық әдіспен қайта бөлінетін ұлттық табыстың едәуір бөлігі жұмылдырылады. Түрлі деңгейдің бюджеттері - республикалық, жергілікті бюджеттер тиісінше өкімет пен басқарудың республикалық және жергілікті органдары үшін тірліктің қаржы базасы болып табылады.

Заңи және жеке тұлғалардың уақытша бос ақшаларын мемлекеттің жұмылдыруы қаржы рыногында облигацияларды, қазынашылық міндеттемелерді және мемлекеттік бағалы қағаздардың басқа түрлерін сату арқылы жүзеге асады. Халықаралык, кредитте қарым-қатынастарға шетелдік мемлекеттер, олардың компаниялары, фирмалар, сонымен қатар халықаралық және мемлекетаралық қаржы мекемелері кіріседі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz