Жапонияның 1987-2016 жылдарындағы ЖІӨ мен шығынның жұптық сызықтық регрессиялық талдауы

Жоспар:

І. КІРІСПЕ

Талдау жүргізілетін коэффициенттерге анықтама (теория)

ІІ. НЕГІЗГІ БӨЛІМ

а) Жапония мемлекетінің ЖІӨ мен шығын көрсеткіштерін excel-ге орналыстыру

ә) Алынған көрсеткіштерге талдау жүргізе отырып, регрессия моделін құрастыру:

- Регрессия моделінің корреляция тығыздығын анықтау

- Жұптық сызықтық регрессия моделін құру

- Коэффиценттің сапасын анықтау. Аппроксимация

- Детерминация коэффицентін анықтау

- Регрессияның статистикалық мәнділігін зерттеу

- Параметрлердің статистикалық мәнділігін зерттеу

- Сенімділік интервалын есептеу

- Икемділік коэффицентін анықтау

б) Көрсеткіштерге сүйене отырып, график құру

ІІІ. ҚОРЫТЫНДЫ

Жүргізілген талдаудың қорытындысын шығару.

І. Теория

- Регрессия моделінің корреляциялық тығыздығы.

Корреляция коэффициенті - 2 айнымалылар арасындағы байланыс тығыздығын көрсетеді.

Корреляция коэффициентінің анықтамасынан оның келесі қасиеттері шығады.

1°. Корреляция коэффициенттерінің қабылдайтын мәндері [-1, +1], яғни -1 < r < 1

2°. Егер

r

=

онда тандаманың нүктелері бір түзу үстінде жатады (регрессия түзулері беттессе, онда

онда тандаманың нүктелері бір түзу үстінде жатады (регрессия түзулері беттессе, онда

) .

) .

3°. Егер корреляция коэффициентінің мәні ±1-ге жақын болса,

онда X пен У арасында күшті сызықтық тәуелділік бар деп

есептеледі.

4°. Егер r мәні нөлге жақын болса, онда айнымалылар арасында корреляциялық тәуелділік нашар деп есептеледі ( r < 0, 4 болғанда X пен У арасында ешқандай сызықтық корреляция болмайды) .

5°. Корреляция коэффициенті өлшемсіз (безразмерная) шама, оның мәні X және У шамаларының өлшеміне және координаталардың бас нүктесінің орналасуына байланыссыз болады.

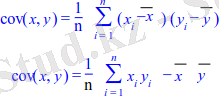

Корреляция коэффициентi . Тәуелдiлiктiң дәл өлшемi онымен тығыз байланысқан

корреляция коэффициентi болып табылады. Ковариацияның екi формасы бар - теоретикалық және таңдамалық.

Таңдамалық ковариация - екi айнымалы арасындағы өзара байланыс өлшемi болып табылады. x және y айнымалылары арасындағы таңдамалы ковариация келесi формулалармен анықталады:

Ковариацияны есептеудiң негiзгi ережелерi:

1) Егер y = u +v болса, онда cov(x, y) = cov(x, u) + cov(x, v. ) .

2) Егер y = az болса, мұндағы a-тұрақты, онда cov(x, y) = acov(x, z)

3) Егер y = a-тұрақты болса, онда cov(x, y) =0.

n байқау үшiн x және y кездейсоқ шамалардың теоретикалық ковариациясын олардың орташа шамалардан ауытқуларының көбейтiндiсiнiң математикалық күтiмi ретiнде анықтаймыз: pop, cov(x, y) = ζ2x=E{(x- μx) (y- μy) }

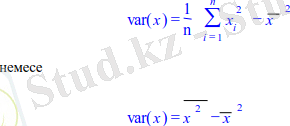

n байқаудан тұратын таңдама үшiн таңдамалы дисперсия таңдамадағы орташа квадраттық ауытқу ретiнде анықталады:

2. Жұптық сызықтық регрессия моделі - екі айнымалы арасындағы статистикалық байланыс .

Функционалды тәуелділік түрін таңдау модель спецификациясы, ал түсіндіруші айнымалылар құрамын анықтау айнымаллар спецификациясы деп аталады. Олар эконометрикалық модельдеудің құраушылары болып табылады.

Егер модель бір ғана түсіндіруші айнымалыны қамтыса, яғни к=1, онда ол жұптық регрессия, ал к›1 болса, көптік регрессия деп аталады. Жалпы бастапқыда тәуелдiлiктi тапқан соң, параметрлердi бағалауға көшемiз. β0, β1, β2, …, βn параметрлерi статистикалық мәлiметтер негiзiнде анықталады.

- Аппроксимация- жуықтау (лат. approximare - жақындау, жуықтау) .

Аппроксимация - модельдің қаншалықты сапалы екендігін көрсетеді. Оның мәні 10%-дан аспайды. Асып еткен жағдайда, модельдің сапасыздығын көрсетеді.

- Детерминация коэффициенті.

Егер p факторы бар модель құрылса, онда ол үшін детерминация көрсеткіші детерминация көрсеткіші есептелуі тиіс, яғни шешуші белгінің вариациясын анықтау керек. Модельге кірмейтін факторларды 1- түріндегі қалдық дисперсияға байланысты шешу керек. Егер регрессияға қосымша p+1 факторлары енсе, онда детерминация коэффициенті өседі, ал қалдық дисперсия кемиді. Яғни, бұл шарт орындалмаса, онда енгізілген факторлар модельдің дұрыс құрылғанын көрсетпейді, сондықтан бұл факторлар артық деп саналады.

Яғни, шыққан мән у вариацияның х вариацияға қаншалықты тәуелді екенін көрсетеді.

- Регрессиялық статистика мәнділігі.

Теңдеудің жалпы статистикалық мәнділігі Фишердің Fкритикасы бойынша есептеледі.

- Егер, Fфактор˃Fкритика болса, онда - нөлдік гипотеза қабылданбайды, детерминация коэффициенті статистикалық мәнді, модель кездейсоқ емес және сапалы болып табылады.

- Егер, Fфактор˂Fкритика болса, онда - нөлдік гипотеза қабылданады, детерминация коэффициенті статистикалық мәнсіз, модель кездейсоқ және сапалсыз болып саналады.

H 0 : R 2 =0

k 1 =1; k 2 =n-2

- Параметрлердің статистикалық мәнділігі.

Т. Стьюдент - а және b корреляция коэффициенттерінің мәнділігін анықтау үшін қажет. Оны анықтау үшін оның сенімділік ықтималдылығын есептеу керек:H 0 : r xy =0; а=0; b=0

- tkr - 0, 05-0, 01 (екі жақты) мәнділік деңгейдегі Стьюденттің t критикалық мәні

ta ˃ tkr - Н0 қабылданбайды, коэффициент статисткалық мәнді, сапалы және кездейсоқ емес ;

tb ˂ tkr - Н0 қабылданады, коэффициент статисткалық мәнсіз, сапасыз және кездейсоқ;

trxy ˂ tkr - Н0 қабылданады, коэффициент статисткалық мәнсіз, сапасыз және кездейсоқ.

- Сенімділік қатысты сипатталады. Егер 5% мәнділік деңгейі қабылданса, соған сәйкес сенімділік интервалы 95% деп саналады.

а шамасы үшін сенімділік интервалы:

b шамасы үшін сенімділік интервалы

- Икемділік коэффициенті:

Яғни, х 1 % жоғарыласа, у қанша өлшемге өзгергенін көрсетеді.

ІІ. Есептеу жүргізу

Мен у және х көрсеткіштері ретінде - Жапония мемлекетінің ЖІӨ және сол бойынша шығынын алдым. Көрсеткіштер 1987-2016 жылдар арлығын қамтиды. Демек, байқау саны, n=30.

- Корреляция коэффициентін табу үшін:

Менің есептеуім бойынша, корреляция коэффициенті 0, 728-ге тең. Корреляция коэффициенті [-1; 1] аралығында жатады. Мендегі көрсеткіш 1-ге жақын болғандықтан, айнымалылар арасында қатаң, тығыз байланыс бар.

- Модель:y=a+bx

= 0. 365

= 3. 667

табу үшін: = a+bxi

Бұл есептеуде у пен тең болуы қажет. Яғни, менде у = = 159. 434

- Аппроксимация:A=1n*∑i=1ny−ŷy*100%A = \frac{1}{n}*\sum_{i = 1}^{n}{\left \frac{y - \widehat{y}}{y} \right*100\%}

Ол - модельдің қаншалықты сапалы екендігін көрсетеді. Оның мәні 10%-дан аспайды. Менде 430, 94 - 10-нан асып кетті. Демек, аппроксимация бойынша модель - сапасыз.

- Детерминация коэффициенті-корреляция коэффициентінің квадратына тең.

= 0. 530

Яғни, ЖІӨ вариациясының 53%-ы шығын вариациясына тәуелді екені байқалады.

- Регрессиялық статистика мәнділігі:Фишердің Fкритикасы бойынша есептеледі.

k1=1 k2=28

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz