Қазақстан Республикасындағы тауар экспорт-импорт операцияларының кедендік бақылауы мен бухгалтерлік есебі

Жоспар:

Кіріспе . . . 3

І. Бөлім

- Қазақстан Республикасындағы тауарлар экспортының ағымды жағдайы . . . 6

- Қазақстан Республикасы аймағындағы тауарлардың кедендік

бақылауы . . . 9

ІІ. Бөлім

- Тауарлардың экспорты бойынша операциялардың есебі . . . 12

- Тауарлардың импорты бойынша жасалатын операциялардың есебі . . . 18

Қорытынды . . . 26

Қолданылған әдебиеттер . . . 27

Кіріспе

Бүгінде бухгалтерлік есебі басқару жүйесінде еңбасты бір орын алады. Ол кәсіпорынның қаржылық жағдайын сипаттап және басқарушылық шешімді қабылдау үшін негіз бола отырып, тұтынуды, таратуды, айналысты және басқа да өндіріс процесін шынайы көрсетіп береді. Қазақстан Республикасының бухгалтерлік есебі бухгалтерлік есеп Стандарттарында және субъектілердің қаржылық-шаруашылық қызметіндегі бухгалтерлік есеп шоттарының Бас есеп жоспарында бекітілген жалпы қағыдалары мен ережелерінің негізінде құрылады және ол бүкіл алынған ақпарттарды пайдаланушылардың талабына, қызметтің құрылымын, ұйымының нысанына, айрықшы ерекшелігіне есептің сәйкес келуін қамтамасыз етеді.

Шаруашылық жүргізудің қазіргі жағдайында шаруашылық жүргізуші субъектінің күрделі экономикалық тетігін нақты, жақсы жолға қоймайынша, сондай-ақ толық, сенімді ақпартсыз басқару жүйесін іс жүзінде жүзеге асыру мүмкін емес.

Экономиканың барлық саласындағы кәсіпорындардың иелері мен еңбек ұжымдары шикізат пен материалдарды ұқыпты жұмсауға, өндіріс қалдықтарын азайтуға, ысырапты жоюға, бәсекеге жарамды өнімдерін өндіруге, оныңсапасын көтеруге, өзіндік құнын төмендетуге, қоршаған ортаны сақтауға мүдделі. Бұл орайда, шаруаға қарсыздыққа, кәсіпорынның материалдық құндылықтары, ақша қаражаттарын және басқа да ресурстарын заңсыз және тиімсіз жұмсауға және тонауға қарсы күресте бухгалтерлік есептің маңызы мен мәнін айырықша бағаламауға болмайды.

Есепке алынған ақпараттардың көмегімен шаруашылық жүргізуші субъектілердің және олардың құрылымдық бөлімшелеренің қызметін жедел басқару үшін, экономикалық болжамдар мен ағымдық жоспарлар жасау үшін, сөйтіп, ел экономикасының даму заңдылықтарын зерделеу және зерттеу экономикалық тетіктің бірі ретінде пайдаланады.

Кәсіпорынның сыртқы экономикалық қызметінің негізгі түрлері тауарларды экспорттау мен импорттау болып табылады. Тауарларды экспорттау - тауарларды (жұмыстарды, қызметтерді) сатып алушының еліне жөнелту арқылы шетелдік сатып алушыға салу; импорттау - тауарды сатып алушының еліне әкелу арқылы шетелдік сатушыдан алу.

Сыртқы экономикалық мәміле контрактімен рәсімделеді, онда олардың құқы, міндеттемесі және тараптардың жауапкершілігі көрсетіледі. Сондықтан дұрыс рәсімдеу үшін Халықаралық сауда палатасының әзірленген халықаралық сауда терминін («Инкотермс») пайдалануды ұсынады.

«Инкотермстің» барлық термині төрт базалық категорияға топтастрылған:

«Е» тобының шарты бойынша сатып алушы сатушының қоймасынан жөнелтуге дайын тұрған тауарды алады.

«Ғ» тобының шарты бойынша, сатып алушы көрсетсен транспорттық құралына дейін тауарды сатушының өзі жеткізіп беруге міндеттенген.

«С» тобының шарты бойынша сатушы тасымалдаушылармен шартқа отырады, бірақ жүкті жөнелткеннен кейін пайда болатын шығыстарға және тауардың бұзылуына (жоғалуына) жауап бермейді.

«Д» тобының шарты бойынша сатушы барлық тәуекелділіктерді және жүкті белгіленген жеріне дейін жеткізіп берумен байланысты шығындарды өзіне алады.

СІҒ тауарды жеткізіп беру кезіндегі жағдайында сатушы жүктің әрбір тоннасын сақтандырады, фрахтысын анықтайды, жүкті жөнелтетін портқа жеткізіп, оны өз есебінен мерзіміне сәйес порт кемесіне тийеді және сатып алушыға құжаттарын қоса береді. Сатушының міндетіне тауардың транспорттық тәуекелділігі де кіреді.

Сөйтіп, CIF шарты кезінде сатып алушының жабдықтаушыға төлейтін бағасының ішіне тауардың құны, фрахтысы және сақтандырулар кіреді.

DAF жағдайында экспорт үшін рұқсат етілген белгіленген орнына дейін тауарды жеткізіп беру бойынша жауапкершілікті сатушы алады, ал сатып алушы көрсетілген орында және көрсетілген уақытында тауарды қабылдап алуға міндетті.

FAS - жабдықтау шартына сәйкес сатушы кеме бортына дейін тауарды өз есебінен жеткізіп беруді мойнына алады, ал содан кейінгі шығыстарды (арту, фрахт) сатып алушы алады. Транспорт құралына дейінгі тауардың бұзылуын және басқа да шығыстарын сатушы өз мойнына алады.

ҒОВ - сату жағдайына сәйкес жабдықтаушының бағасына тауардың құнын, кеме бортына арту және оған дейін жеткізу шығыстар, т. б. кіреді

«Инкотермс» ұсыныстық сипатта болады және оның белгілі бір бөлігін немесе толық көлемін пайдаланылуы тараптардың келісіміне байланысты болып келеді.

1. 1 Қазақстан Республикасындағы тауарлар экспортының ағымды жағдайы

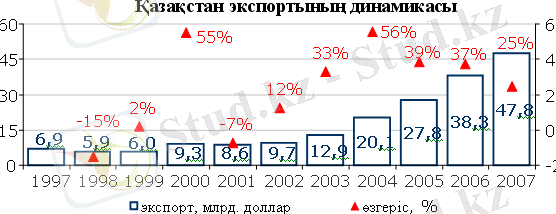

Эскпорттың жалпы динамикасы

2007 жылы Қазақстандағы экспорт 47, 8 млрд. долларды құрады. Соңғы 10 жыл ішінде экспорт 7 есе өсті, орташа жылдық экспорт өсімі - 21% болды. Соңғы бесжыл ішінде экспорттың өсу қарқыны жоғары - жылына орта есеппен 38% болды.

Ақпарат көзі: ҚР статистика агенттігі, ҚР Кеден комитеті

Эскпорт көлемі жағынан 2007 жылы Қазақстан шамамен алғанда әлемнің 225 елі арасында 52 орынды иеленді.

Экспорт,

млрд. доллар

Ақпарат көзі: ҚР статистика агенттігі.

Қазақстандағы экспорт жан басына шаққанда шамамен 3067 долларды құрастырды. Салыстыру үшін: Ресей мен Беларусиядағы жан басына шаққандағы экспорт - 2, 5 мың долларды, Әзірбайжанда - 2, 3 мың долларды, Түркменстанда - 1, 4 мың долларды құрайды.

Сыртқы сауда айналымы

2007 жылы сыртқы сауда айналымы 80, 5 млрд. долларды құрады. Соңғы 10 жыл ішінде сыртқы айналым 5, 7 есе өсті, сыртқы сауда айналымының орташа жылдық өсімі - 19% болды. 2003 жылдан 2007 жылға дейінгі сыртқы сауда айналымының өсу қарқыны - орташа есеппен жылына 38% болды (диаграмма 1) .

Диаграмма 1.

Ақпарат көзі: ҚР статистика агенттігі.

Қазақстанның сыртқы сауда айналымындағы эккспорт үлесі 2007 жылы 59% болды, салыстыру үшін алсақ, 1997 жылы - 49% болды (диаграмма 2) .

Диаграмма 2

Ақпарат көзі: ҚР статистика агенттігі, ҚР Кеден комитеті

ЖТӨ экспорт пен импорт үлесінің көрсеткіштері бойынша Қазақстан ТМД елдері арасында жетекші нысанды иеленіп отыр (кесте 1) .

Кесте1.

Экспорт үлесі

ЖТӨ, %

Импорт үлесі

ЖТӨ, %

Ақпарат көзі: ҚР статистика агенттігі.

2004-2007 аралығындағы экспорттың тауарлық құрылымынның талдамасы.

Қазақстан экспорты шикізатттық бағытта болып, шикізаттық тауарлар экспортының жоғары өсу қарқыны сақталып отыр. Экспорт өсімінің үлесінің үлкен болуы соңғы жылдары мұнай өндіру мен экспорттауға байланысты болып отыр, сонымен қатар әлемдік нарықтардағы қазақстандық ауылшаруашылық өнімдеріне деген, әсіресе бидайға деген сұраныстың өсуіне-де және осы сектор өндірісінің көлемінің ұлғаюына да байланысты болып отыр.

1. 2 Қазақстан Республикасы аймағындағы тауарлардың кедендік бақылауы

Қазақатан Республикасы аймағына әкелінетін және оның шекарасынан шығарылатын барлық тауралардың кедендік бақылаудан өтетіндігін көрсетеді. Бұл кезде заңда қаралған кедендік төлемдер экспорттауға да, импорттауға да салынады, оның құрамына мыналар кіреді:

- кедендік баж салығы;

- кедендік рәсімдеу үшін кедендік алымдар;

- таурады сақтауға алынатын кедендік алымдар;

- шығарып салғаны үшін кедендік алымдар;

Қазақстан Республикасының кедендік органына лицензия бергені үшін алынатын алым;

- кеден ісін рәсімдеу бойынша машықтанған мамандық аттестатын бергені үшін алым;

- алдын ала қабыладанатын шешімдер үшін төлем.

Бұл төлемдердің көбісінің мөлшерін кедендік тауар құнына тәуелді болып келеді, олардың құрамына шет елдік валютамен есептелген тауардың нақты құны және шетелдік төленген үстеме шығысы кіреді. Егер де үстеме шығысын жабдықтаушының өзі төлесе, онда ол тауардың нақты құнына бағаның бір элементі ретінде болады және сатып алушы өтейді.

Кедендік төлемді есептеудің негізін тауардың кедендік құны құрайды, тек кейбір арнайы кедендік төлемдерін, яғни, тауар бірлігі үшін белгіленген мөлшерде есептелетіндерін қоспағанда.

Қазақстан Республикасының кедендік аумағынан тысқары жерлерге шығарылатын тауарлардың кедендік құны; шот-фактурада көретілген тауар бағасына, сондай-ақ егер шот-фактураға енгізілмеген болса, онда мынадай нақты шығындар : тауарды әуе айлағына, айлаққа немесе басқадай жерге дейін жеткізіп беруге жұмсалған шығындар; тауарды Қазақсатн Республикасының кедендік аумағынан сыртқары жерлерге шығару шығындары; сатушының шығарған шығындары; сақтандыру сомасы; комиссиялық және брокерлік сыйақылары; сондай-ақ сыртқы экономикалық қызметтің тауар номенклатурасына сәйкес бағаланатын тауарлармен біртұтас нәрсе ретінде қаралмаса, контейнерлердің немесе бірнеше рет қайталанып айналымда болатын ыдыс құндары негізінде анықталады.

Қазақстан республикасының кедендік аумағына сырттан әкелетін тауардыңкедендік құны мынадай әдістерді қолдану арқылы анықталады: сырттан әкелелінетін тауарларға жасалған мәміле бойынша ; ұқсас тауарларға жасалған мәміле бағасы бойынша ; бірыңғай тауарларға жасалған мәміле бағасы бойынша ; құннан шегеру әдісімен; құнға қосу әдісімен; резервтік әдісімен жасалады.

Кедендiк бақылау аймақтары :

1. Тауарлар мен көлiк құралдарын тексеру, және (немесе) кедендiк тексерiп қарау арқылы кедендiк бақылауды жүзеге асыру, оларды сақтау және кедендiк қадағалаумен өткiзу мақсаттары үшiн Қазақстан Республикасының кедендiк шекарасы бойында, кедендiк ресiмдеу, алдын ала операцияларды жүргiзу орындарында, тауарларды қайта тиеу, оларды тексеру және кедендiк тексерiп қарау орындарында, кедендiк бақылаудағы тауарларды тасымалдайтын көлiк құралдарын уақытша сақтау, тұрақ орындарында, кеден қоймаларында, арнайы экономикалық аймақ аумағында, еркiн қоймаларда, бажсыз сауда дүкендерiнде, кеден органдары орналасқан орындарда кедендiк бақылау аймақтары құрылады.

2. Кедендiк бақылау аймақтары оларда кедендiк бақылауға жататын тауарлар ұдайы болған жағдайларда - тұрақты, немесе тауарларды тексеру немесе кедендiк тексерiп қарау қажет болған жағдайда уақытша және осындай операцияларды жүргiзу кезiне құрылатын болуы мүмкiн.

3. Кедендiк бақылау аймақтарын құру мен белгiлеудiң тәртiбiн, сондай-ақ кедендiк бақылау аймағына жiберу тәртiбiн уәкiлеттi орган айқындайды.

4. Адамдарды кедендiк бақылау аймағына жiберу - тек кеден органының рұқсатымен, ал құқық қорғау органдары мен арнаулы қызметтер үшiн осы органдардың қаулысын немесе ұйғарымын көрсету бойынша жүзеге асырылады.

Өндiрiстiк және өзге кәсiпкерлiк қызметтi жүзеге асыруға, тауарлар мен көлiк құралдарын осындай аймақтардың шекарасы арқылы және солардың шегiнде өткiзуге кеден органының рұқсатымен және соның бақылауымен ғана жол берiледi.

2. 1 Тауарлардың экспорты бойынша операциялардың есебі

Тауарды экспорттау - бұл оларды сатып алушы елге жөнелтіп, шетел сатып алушыларына сатылған тауар.

Экспорттауға арналған тауарладың қозғалысын рәсімдеудің негізі болатын құжаттар қатарына мыналар жатады:

- Жабдықтаушылардың шоттары, көліктің барлық түріне жасалатын тауарлы-көліктік наклоднойлары, спецификациялау, сертификаттар, коносаменттер және тағы басқа да құжаттары қоса тіркелген төлемдік тапсырмалар;

- Материалды қабылдауға жасалған тауарладың станция жанындағы және тағы басқа да құжаттары қоса тіркелегн төлемдік талап-тапсырмалары;

- Тауарладың кем түскені, артықшыққан, бүлінген не табиғи кему фактілерін куәландыратын коммерциялықактілері;

- Сақтандыру полисі (егер де жүк жабдықтаушымен сақтандырылса)

- Контракт бойынша қарастырылған басқа да құжаттар.

Экспортқа шығарылған тауарлардан түсетін түсімдердің толықжәне дер кезінде түсуін қадағалау мемлекеттің сыртқы сауда жүйесін қадағалап отыратын органдарға жүктеледі.

Тауарды жабдықтауға шетел әріптестерімен контракт жасар алдында, экспортер мәмілені екі данада рәсімдейді және онда түсетін түсімді бақылап отыратын банкі көрсетіледі, сол банкте валюталық шот ашылады. Банк мәміленің дұрыс жасалғанын тексеріп қол қояды. Жасалған мәміленің бір данасы - экспортерда, екіншісі - банкіде сақталады. Экспортер кедендік рәсімдеу кезінде кедендік жүк декларациясын және мәміленің төлқұжатын ұсынады. Аталған екі құжаттың мәліметін бір-бірімен салыстырып, нәтижесінде олар сәйкес келсе, онда кеден органы екеуіне мөр басады. Олардың көшірмесі кеден органдарында қалады, ал екіншісі экспортерға беріледі, ал бұл құжатты өзінің банкіне тапсырады.

Экспортер, заңда белгіленген тәртіпке сәйкес түскен валюталық түсімді Қазақстан Республикасында өз атына ашылған банктегі шотына контрактімен белгіленген мерзімде аударылуын қамтамассыз етуі керек.

Бір мысал келтірместен бұрын, біз экспортталатын тауардың қосылған құн салығының нольдік мөлшерлемесі бойынша салық салынатындығын атап өтеміз, демек бұл тауар құнына қосылған құн салығының болмайтындығын көрсетеді, яғни ол «0» тең.

Мысал. Алыс шетелге арналған тауардың контрактылық құны - 19000 АҚШ доллар тұрған, ал оның алынған бағасы - 16 теңге құраған. ҚР ҰБ күніне бағамы: КЖД - 1 долларға 151 теңге құраған, ал сатылған тауардан түскен түсімді валюталық шотқа аударған күні: 1 доллардың бағасы 150, 8 теңге құраған.

Сомасы,

теңге

шоттар коррес-

понденциясы

Шетел сатып алушысына тауар жөнелтілді:

-алынған құнына

-контракты құнына (ҚҚС нольді мөлшерлемесі бойынша) 2869 теңге (19000х151)

16

2869000

802

301

222

702

Тауарды экспорттау бойынша жазылатын жазбаларды бухгалтерлік есепте рәсімдеу мәміленің нақты жағдайына және валюталық есеп айырысу нысанына көп жағдайда тәуелді бола келеді.

Экспорттан түсетін теңгедей немсе шетел валютасындай түсімніңдер кезінде және толықтай болуы және оның бақылауының жүзеге асырылуы, сондай-ақ импорттық мақсатқа теңгедей немесе валютасындай пайдалануы «Қазақстан Республикасының экспорттық- импорттық бақылауды ұйымдастыруы туралы» нұсқауында белгіленген.

Экспортер осы аталған құжатқа сәйкес заңмен белгіленген тәртіпте Қазақстан Республикасындағы өзінің банктегі шотына валюталық түсімін аударуды қамтамассыз етеді. Егер де түсім контрактіде белгіленге мерзімде түспесе және ол 180 күннен асып кетсе, ҚР құқықтық актілеріне сәйкес контрактіні тіркеуді жүзеге асыруына болады.

Экспортық операциялардың есебін экспортқа өнім өндіретін және делдалдарсыз оның саудасымен айналысатын, сондай-ақ комиссияляқ сийақы үшін тауардың экспорты бойынша кәсіпорындардың тапсырларын орындайтын делдалдық ұйымдар арқылы да жұмыс жасайтын кәсіпорындар жүргізеді.

Экспортық операциялар есебінің жалпы сызбасын құрастырайық.

8010 «негізгі өндіріс» 1320 «дайын өнім» 7010 өткізілген

8010 «негізгі өндіріс» 1320 «дайын өнім» 7010 өткізілген

өнімнің өзіндік құны

1. экспорттық өнім өндірістік өзіндік құн бойынша кіріс етіледі;

2. сатып алушыға бақылау бағасы бойынша (брутто төлем ақшасы немесе толық экспорттық төлем ақша) шот ұсынылды. Экспорттық өнім тиеліп, шетелдік сатып алушыға жөнелтілді;

3. тауардың қозғалысы (өткізілуі) бойынша шығыстар төленді:

а) теңгемен;

ә) шетелдік валютамен;

4. экспорттық тауарды өткізу бойынша шығыстар өндірістік өзіндікң құн бойынша шығыс етіледі;

5. сатып алушы ұсынылған шот бойынша толық есеп айырысты, (брутто төлем ақшасы) ТМД банкісіндегі кәсіпорынның транзитті шотына келіп түсті;

6. экспорттық тауар бойынша үстеме шығындарды төлеу үшін бұрын жұмсалған ақшаның баламасы (эквиваленті) кәсіпорынның валюталық шотына аударылды. Нетто төлем ақшасы (брутто төлем ақшасынан шетелдік валютадағы үстеме шығындарды шегергенде) үлестіріледі:

а) 50%-ы кәсіпорынның валюталық шотына аударылады;

ә) 50%-ы биржалық баға бойынша тенгеге сатылады (валютаның сатылу кезіндегі бағасы бойынша) .

Шоттарға назар аударыңыздар: әдетте №8010 шоттың дебеттік сальдосы болады. Ал № 6010, 7010, 7110 шоттар жылдың соңында № 5410 <<Есептік жылдың пайдасы (залалы) >> шотында жабылады. Табыс пен шығыс жақтарының арасындағы айырма тауарларды экспортқа сатумен байланысты операциялар бойынша пайда немесе залал болғанын көрсетеді.

Дт - № 6010 Табыстар жағы

Кт - № 5410

Дт - № 5410 Шығыстар жағы

Кт - № 7010

№ 5410 шотқа қосымша бағамдық айырма апарылуы тиіс. Коммерциялық кәсіпорындардың экспорттық қызметінің тәжірибесінде өтн жиі кездесетін тікелей немесе делдел арқылы қолма-қол ақшаға экспорттық тауарды жеткізіп беру, коммерциялық несиенің шарттарында тауарлардың экспорты, айырбастау келісімі бойынша тауарларды экспорт жасау қарастырылады.

Қолма-қол ақшаға сатылған экспорттық тауар есебінің ерекшеліктерін талдайық. Сатып алушыдан тауардың ақшасын алу үшін экспорттаушы кәсіпорын өзінің банкісіне келісім шартпен ескертілген құжаттарды ұсынады (шот-фактураны, жүкқұжаттың дубликатын, варрантты және т. б) . бұл құжаттар шетелдік банкіге жіберілнді. Сатып алушы оларды тексеріп, өзінің банкісіне экспорттаушы кәсіпорынның банкісіне валютаны аудару жөнінде нұсқау береді. Одан соң, сатып алушының банкісі оған коммерциялық қойма немесе порттан алуға мүмкіндік беретін құжат ұсынада.

Сатушының сатып алушылармен есеп айырысудың мұндай түрі инкассо деп аталады. Оны пайдалана отырып сатушы тәуекелдік жасайды: сатып алушы валютаны аудармай және тауарды алмай қоюы мүмкін. Онда сол тауар келген елде басқа сатып алушыны іздеуге, не үшінші елге оны алып кетуге тура келеді. Осындай жағдайға жол бермес үшін аккредитив арқылы есеп айырысу үлгісін қолдану қажет.

Бұл жағдайда кәсіпорын тауарды жөнелтуге дайындап, бұл туралы сатып алушыға телеграф арқылы хабарлайды. Сатып алушы аккредитив ашады (әдетте шетелдік банкіде) . Ол туралы жеделхат (телеграмма) алған соң жүкті жөнелтеді де, экспорттаушы кәсіпорын құжаттар негізінде аккредитив бойынша ақшаны алады (ашылған банкіден) .

Кәсіпорын экспорттық тауарды жеткізіп беру мен сатып алушыдан валютаны алуды өз міндетіне алатын делдалмен келісім шарт жасауы мүмкін. Келісім шартта делдалмен есеп айырысудың түрлерін келісіп алу қажет.

Коммерциялық несие деп, тауар ушін төлемақы мерзімін ұзартуды айтады. Коммерциялық несиенің шарттарында тауарлардың экспорты кезінде дағдылы түрде тауардың экспорттық құнының 5 тен 20%-ға дейін сатып алушы тарапынан қолма қол ақша төленеді, ал қалған сомма оған несиеге беріледі. Бартерлік келісімде кезіндегі экспорттық операциялардың есебі оқу құралының жеке бөлімінде көрсетілген.

2. 2 Тауарлардың импорты бойынша жасалатын операциялардың есебі

Шетелдерден материалдарды, құрал-жабдқтарды, тауарлады, материалдық емес активтерді және басқа да мүліктерді сатып алумен байланысты импорттау операциялары жасалады, олармен есеп айырысудың есебі 671 «Мердігерлермен және жабдықтушылармен есеп айырысу» шотында жүреді, ал ол келесі аналитикалық тұрғыда топтастырылады:

- Щетелдік жабдықтаушылармен есеп айырысу - есеп айырысу алдында инкассациялық тәртіпте есептелінеді, содан соң акцептеу, аккредитив, шотты ашу, сондай-ақ аванстық төлем жасау шаралары бойынша жүреді.

- Коммерциялық несие бойынша шетелдік жабдықтаушылармен есеп айырысу. Есеп есеп айырысу операциялары бойынша жүреді? Онда олардың аударма векселінің (тратта) акцептелген немесе акцептелмеген жағдайында импорттық тауарлар жеткізіледі.

- Шетелдік валютада берілген вексельдер (траттаттар) . Есеп айырысу, шетел жабдықтаушыларына берілген коммерциялық несие бойынша есептелінеді және олар бойынша есептелген пайызға вексель немесе шетел жабдықтаушыларымен акцептеліп жазылған аударма векселін (траттарын) береді.

Келіп түскен импорт тауарларын есепте көрсету кезінде олардың сатып алынған құнын дұрыс көрсетудің маңызы зор, өйткені онда контракт бойынша сатып алу бағасымен қоса, әкелінген тауарға баж салығы, комиссиондық марапаттау, жабдықтау, делдал, транспорттық-дайындау шығыстары және басқа шығыстар кіреді. Сондықтан әрбір тауар түрінің сатып алу құнын есептеуге тура келеді. Бірақ олардың құнын тек жабдықтаушының бағасынан ғана анықтауға болады, ал ол мына формула бойынша есептелінеді:

С е =ЦП * (1+К)

Мұнда:

С е - тауар бірлігініңқұны;

ЦП - жабдықтаушыныңбағасы;

К - жалпы шотында көрсетілген жалпы шығын сомасына .

Өз кезегінде,

К=ОЗ/СП

Мұнда:

ОЗ - жалпы шығын;

СП - жабдықтаушыныңшотында көрсетілген жалпы сомасы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz