Нұрым ЖШС-ның төлем тұрақтылығы, баланс өтімділігі және несиеге қабілеттілігін талдауы

ЖОСПАР:

Кіріспе. . 3

I- тарау. «ЖШС Нұрым» АҚ-ды төлем тұрақтылығын талдау

1. 1 Баланс активтерінің құрамы мен құрылымының динамикасын талдау . . . 5

1. 2 Кәспорынның ағымдағы активтерінің құрамы мен құрылымы . . . 9

1. 3 Баланс активінің құрастырылу көздерінің құрамы мен құрылымының динамикасын талдау . . . 11

1. 4 Тауарлы-материалдық қорлардың оларды қалыптастырудың қалыпты көздермен қамтамасыз етілуі . . . 16

1. 5 Баланс өтімділігін талдау . . . 18

II- тарау. «Кәсіпорынның төлем қабілеттігі, оның қаржылық тұрақтылығы»

2. 1 Қарыздарды өтеу . . . 23

2. 2 Кәсіпорынның перспективті төлем қабілеттігін анықтау . . . 26

ІІІ- тарау. Кәсіпорынның несиеге қабілеттігін талдау

3. 1 Несиені беру және өтеу . . . 29

3. 2 Несиенің түрлері . . . 30

3. 3 Несиеге қабілеттігін талдаудың мақсаттары . . . 32

Қорытынды

Қолданылған әдебиеттер

Кіріспе

Қоғамда қаржылық талдау біреудің орынсыз тілегенін емес, өмірлік аса қажеттілік салдарынан туындады: салмақ, ұзындық өлшемін және есептеу жүргізбей, шаруашылық субъектінің мүліктік жағдайы мен оған әсер ететін себептерді білмей, табыс пен шығынды өзара салыстырмай, біріншісінің екіншісінен артық болуына қол жеткізбей шаруашылықты ойдағыдай жүргізу мүмкін екен.

Кәсіпорын мүлкіне салынған әрбір теңге жаңа табыс әкелуі үшін қорларды қозғалысқа әкеледі. Қазіргі уақытта болып жатқан нарықтық қатынастар кәсіпорындардың шаруашылықты жүргізуші субъект ретінде құқық жағдайларын едәуір нығайтып, олардын көптерен өндірістік және қаржылық мәселелері өз бетінше шешуіне мол мүмкіншілік ашты. Атап айтқанда, ішкі және сыртқы рынокта білікті серікті тандауға қол жетті, өйткені болашақтағы бірлескен іс-әрекеттің тиімділігі көбінесе осыған байланысты болады. Шаруашылықты жүргізуші субъектілердің қызметінің жетістіктері басқару денгейне, қабылданған шешімдердің объективтілігі, нақтылығы, шұғылдығы мен ғылыми негізделуіне тікелей тәуелді. Үйлесімді шешімдердің қабылдануы материалдық, еңбек және қаржы ресурстарын тиімді пайдаланып, еліміздің экономикалық өсуіне бағыталатыны белгілі. Нарық жағдайында кәсіпорынның өміршендігінің кепілі мен жай-күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады. Ол ақша қаражатының еркін орын алмастыра отырып қолданып, тиімді пайдалану жолымен өнімді өндіру мен сатудың үздіксіз процесін қамтамасыз ете алатын өзінің қаржы ресурстары жағдайын көрсетеді. Терең және ұқыпты талдау негізінде ғана оның қызметін объективті бағалап, кәсіпорының қаржылық тұрақтылығын нығайту немесе жақсарту және оның іскерлік белсендігін арттыруға бағытталған басқару шешімдерін қабылдау үшін, басшылыққа нақты ұсыныстар беруге болады.

Қаржылық талдаудың кезеңінін бірі кәсіпорынның несиеге қабілеттілігі болып табылады. Несиені беру және өтеумен байланысты мәселелер келісім түрінде несиелік шарт жасау арқылы зерттеледі.

Банкпен несиелеу мүмкінділігі және шарттары туралы мәселені шешу алдында анықталатын, қарыз алушыға сапалық баға беру, клиенттің қарызға алған қаржысы несие шартының баптарына сәйкес қайтаруға қабілеттілігі мен несиелі салымдарының мақсатқа сайлығын және банк пен қарыз алушы арасындағы несиелеу тұрғысындағы әрі қарайғы қатынастыңң негізделуін және дұрыстығын бағалау болып табылады.

І тарау. «ЖШС НҰРЫМ» АҚ-ды төлем тұрақтылығын талдау

1. 1 БАЛАНС АКТИВТЕРІНІҢ ҚҰРАМЫ МЕН ҚҰРЫЛЫМЫНЫҢ ДИНАМИКАСЫН ТАЛДАУ

Баланс активтерінің құрамы мен құрылымының динамикасын талдау - кәсіпорынның барлық мүліктерінің және оның жекелеген түрлерінің абсолютті және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді.

Қаржылық есептің маңызды элементі болып саналатын активтерді талдау барысында, осы активтердің нақты қолда бары, құрамы, құрылымы және оларда болған өзгерістер зерттеледі. Активтердің жалпы құрылымын және оның жеке топтарын талдау, олардың рационалды таратылуын талқылауға мүмкіндік береді.

Активтердің өсуі (артуы) кәсіпорынның болашақтағы дамуын көрсететін болғандықтан, ол осы кәсіпорын жұмысының оң нәтижесін сипаттайды.

Баланс мәліметтері бойынша активтердің құрамы мен олардың таратылуына талдау жасау үшін келесі 1-аналитикалық кесте құрылады.

2005 жылдың басы мен соңындағы "ЖШС НҰРЫМ"

АҚ-дағы баланс активтерінің құрамы мен құрылуы 1-кесте

салмағы,

%

Кесте мәліметтерінен активтердің нақты құнын көрсететін баланс валютасының есепті жылы 9406 мың теңгеге немесе 28, 9 %-ке артқандығын көруге болады. Бұл кәсіпорынның әрі қарайғы дамуын көрсететіндіктен, оның жұмысының оң нәтижесін сипаттайды.

Кәсіпорынның өндірістік потенциал құны біз таңдау жүргізіп отырған кәсіпорындарда жыл басында - 20143 мың теңгені, жыл соңында -20855 мың теңгені құрайды, яғни 712 мың теңгегеі немесе 3, 53%-ға өскен. Баланс активтерінің жалпы құнындағы өндірістік потенциал үлесі есепті жылы 13, 37 пунктке кемігенмен жыл соңында 49, 71%-ды құрады, бұл өндірістік мақсаттағы мүлік коэффициентінің қалыпты мәніне сай келеді.

1-кесте мәліметтері көрсеткендей қаражаттарды ұзақ мерзімді және ағымдағы активтер арасына тарату жыл аяғында соңғылардың пайдасына шешілді. Егер ағымдағы активтердің үлесі жыл басында 15, 32 пунктке аз болса (42, 34-57, 66), жыл аяғында ол ұзақ мерзімді активтер үлесінен 4, 66 пунктке асып кетті (52, 33-47, 67) және 52, 33%-ды құрады. Ағымдағы активтердің өсуі ұзақ мерзімді активтердің өсуінен 9 есеге артық (59, 32:6, 56) болып отыр.

Осы көрсеткіштен кейін баланс валютасындағы ағымдағы активтер үлесін анықтау маңызды: ағымдағы активтер құнының кәсіпорынның барлық мүлкінің құнына қатынасымен анықталатын кәсіпорын активтерінің іске тартылу (мобильді) коэффициентінің өсуі болып келеді. Ол қарызды өтеуге арналған қаражат үлесін сипаттайды. Коэффициент мағынасы артқан сайын кәсіпорынның үздіксіз жұмысты қамту және кредиторлармен есеп айырысу мүмкіндігі де арта түседі. Қаржы тұрғысынан алғанда оның өсуі актив құрылымындағы жағымды өзгеріс болып табылады - яғни мүлік әлдеқайда мобильді (іске тартылған) болады, бұл оның айналымдылығының жылдамдығын және оны пайдалану тиімділігінің өскендігін көрсетеді.

Талдау жүргізіп отырған кәсіпорындарда бұл коэффициенттің деңгейі жыл басында 0, 42 (13781:32551), ал жыл соңында 0, 52 (21956:41957) құрады.

Өндірістік кәсіпорындарда берілген көрсеткіштің деңгейі 0, 5-тен төмен болмауы тиіс.

Кәсіпорынның мүліктік жай-күйін де қандай сапалық өзгерістер болғанын зерттеу қажет. Бұл кәсіпорынның материалды-техникалық базасын құрайтын және негізгі қорлары болып саналады. Кәсіпорын мүліктерінің жалпы жиынындағы негізгі құралдардың нақты құнының коэффициентінің мөлшері баланс активтерін барлық сомасының 50 пайызынан кем болмауы тиіс.

Кесте бойынша баланс валютасындағы негізгі құралдардың қалдық құнының үлесі жыл басында - 57, 27%-ды, ал жыл соңында - 46, 47%-ды құрайды, яғни бұл көрсеткіштің теориялық мәніне 3, 53 пункт сәйкес келмейді. Негізгі құралдардың жалпы құнындағы оның активті бөлігінің (жұмыс машиналарының құны, өндірістік жабдықтар мен тасымал құралдарының қүны) үлесін анықтау өте маңызды және де бұл кәсіпорынның материалды-техникалық базасының дамуындағы жағымды кезең болып табылады. Оның үлес салмағының өсуі қор қайтарымдылығының өсуіне әкеледі. Алайда біздің кәсіпорында негізгі құралдардың активті бөлігінің үлес салмағы жыл соңында жыл басындағы 0, 33-ке қарағанда, 0, 29-ды құрады.

Негізгі құралдардың техникалық жағдайын сипаттайтын маңызды көрсеткіш - бұл осы негізгі құралдардың тозу сомасының оның белгілі бір кезеңдегі бастапқы құнына қатынасы арқылы анықталатын тозу коэффициенті. Біздің кәсіпорынымызда негізгі құралдардың тозу коэффициенті жыл басында 0, 63 (31195:49837), ал жыл соңында - 0, 68 (4226:61763) құрайды, яғни 0, 05 пунктке өскен. Бұл мәліметтер, негізгі құралдардың сапалық (моральды) тозуын айтпай-ақ, олардың 2/3-ден көбі табиғи (физикалық) тозғандығын және ескіргендігін көрсетеді. Кейбір экономистердің бағалаулары бойынша 50%-дан жоғары тозу коэффициенті жағымсыз құбылыс болып табылады.

Аналитикалық кестені құрастыра отырып, ағымдағы активтердің құрамы мен құрылымын талдау қажет.

1. 2 Кәсіпорынның ағымдағы активтерінің кұрамы мен құрылымы

2-кесте

сомасы,

мың тт

үлес салма-

ғы, %

Ағымдағы активтер,

соның ішінде:

1. 3. Ақша қаражаттары және қысқа мерзімді қаржылық

инвестициялар

Келтірілген мәліметтер кәсіпорын активтерінің жалпы алғанда жағымды динамикасын көрсетеді. Оларды жеке элементтер тұрғысынан зерттеу келесідей қортындыларды жасауға мүмкіндік береді. Ең мобильды активтер - яғни ақша қаражаттары мен қысқа мерзімді қаржылық инвестициялар бір жылда 38 мың теңге немесе 2, 6%-ға азайған.

Ағымдағы активтердің ең мобильды бөлігінің, олардың құнына қатынасы арқылы анықталатын айналым қаражаттарының мобильдік коэффициенті (ағымдағы активтердің) 1, 6 есеге азайған және 6, 49%-ды ғана құрайды. Бұл коэффициент, ағымдағы міндеттемелерді өтеуге бағытталатын қаражаттардың жалпы сомасындағы төлеуге дайын қаражаттардың үлесін көрсетеді.

Ен мобильді қаражаттар сомасының азаюы және айналым қаражаттарының мобильдік коэффициентінің жылдам төмендеуі кәсіпорынның төлеу қабілетінің нашарлағанын сипаттайды деп айтуға да болады Кәсіпорынның материалдық айналым қаражаттары есепті жылы 57, 9%-ға өсті және ол жыл аяғында 17617 мың теңгені құрады. Олардың үлесі 0, 69 пунктке азайғанымен оның көлемі әлі де болса өте жоғары (80, 24%) болып отыр.

Кәсіпорынның қаржы жағдайына дебиторлық борыштың нақты бар болуы емес, оның көлемі, қозғалысы және түрі, яғни бұл борыштың пайда болу себебі әсер етеді. Дебиторлық борыштың пайда болуы кредиторлық борыш сияқты ақшаны аудару арқылы есеп айырысу жүйесі кезеңіндегі шаруашылық қызметтегі объективті процесс болып табылады. Дебиторлық борыш барлық уақытта есептеулер тәртібінің бұзылуы нәтижесінде туындап, барлық уақытта да қаржылық жағдайды нашарлатады деуге болмайды. Сондықтан да, оны меншікті қаражатты толығымен айналымнан шығару деп есептеуге болмайды, өйткені оның бір бөлігі банктік несиелендірудің нысаны болып хабылады да кәсіпорынның төлем қабілеттілігіне ешбір ықпал етпейді.

Дебиторлық борыштың құрамы және құрылымымен толық танысып шыққаннан кейін оны нақты құны бойынша бағалау керек. Себебі дебиторлық борыштың барлығы бірден өндіріліп алмауы мүмкін. Оның қайтарымдылығы өткен тәжірибенің, сондай-ақ ағымдағы жағдайлардың негізінде анықталады. Бухгалтерлік тәуекелдің мәні, сол өткен кезең тәжірибесі болашақтағы зиянға сай келмеуі мүмкін немесе ағымдағы жағдайлар толығымен ескерілмей қалуы мүмкін. Нәтижесінде зияндар елеулі дәрежеде болады. Талдаушы дебиторлық борыштың қайтарылу ықтималдылығын анықтаудың және оны дайындаудың дұрыстығы мен нақтылығын білуі керек.

1. 3БАЛАНС АКТИВІНІҢ ҚҰРАСТЫРЫЛУ КӨЗДЕРІНІҢ ҚҰРАМЫ МЕН ҚҰРЫЛЫМЫНЫҢ ДИНАМИКАСЫН ТАЛДАУ

Талдау жүргізушінің келесі әрекеті баланс активінің құрылу көздерін талдау болады. Бұл кезде кәсіпорын мүлкінің келіп түсуі, оны сатып алу және оның құрылуы да, кәсіпорынның өзінің де, қарызға алынған капиталдың да есебінен жүргізілуі мүмкін екендігін есте сақтау керек. Ал меншікті капитал мен қарызға алынған капиталдың арасындағы қатынас оның қаржылық тұрақтылығын көрсетеді.

Активтердің қорлану көздерін талдау кезінде меншікті және қатыстырылған капиталдың көрсетілген көлемі белгіленіп, есеп беру кезеңіндегі олардың өзгеру себептері анықталып, оларға баға беріледі. Бұл кезде өз меншігіндегі капиталға басты назар аударылады, себебі өз қаражаттарының қоры болуы оның қаржмлық тұрақтылығының барлығын көрсетеді.

Қаржылық есеп берудің активтерінің қалыптасу көздерінің құрылымын зерттеу үшін келесідей талдау кестесі құрылады.

"ЖШС НҰРЫМ" АҚ 2005 жылдың басы мен соңындағы жағдайы негізінде кәсіпорынның авансталынған капиталының құрамы мен құрылымы 3-кесте

Құрылы-

мының

өзгеруі, пункт (4гр. -2гр. )

үлес салмағы,

%

мың тт.

(3 гр. -1 гр)

Авансталған капитал, соның ішінде:

1. 1. Меншіктік капитал

1. 2. Қарыздық, капитал, оның ішінде ұзақ мерзімді

32551

27908 4643

100

85, 7

14, 3

41957

32276 9681

100

76, 9 23, 1

+9406

+4368

+5038

+28, 9

+15, 6 +108, 5

X

-8, 8 +8, 8

+8, 8

Тәуелсіздік коэффициент

(1. 1 жол. :1 жол)

3-кестеден кәсіпорынның есеп беру жылындағы активтерінің қалыптасу кезі 9406 мың теңгеге немесе 28, 9%-ға өскені көрініп тұр. Бұл өсу жылдың соңында 968 мың теңге болған, яғни 5038 мың теңгеге, немесе жылдың басындағы мөлшермен салыстырғанда 2 есе өскен, қатыстырылған капиталдың өсуінен болған бұл кезеңде тәуелсіздік коэффициенті 0, 854-ден 0, 769-ға дейін немесе 0, 088 пунктке төмендеген.

Бұны тәуелсіздік коэффициентіне кері көрсеткіш болып табылатын қатыстырылған капиталдың барлық авансталынған капиталдағы үлес салмағы да дәлелдейді. Оны тәуелділік коэффициенті деуге де болады. Ол мына формулармен анықталады:

К T = К К * А К немесе К Т = 1 - К ТС

Мұндағы: К т - тәуелділік коэффициенті;

К к - қатыстырылған капитал;

А к - авансталған капитал (баланс валютасы, жиыны) ;

К ТС - тәуелсіздік коэффициенті.

Бұл коэффициент авансталған капиталдың жалпы сомасындағы қарыздың үлесін сипаттайды.

Ккәсіпорынның қаржыдық тұрақтылығын сипаттайтын меншікті капиталдың қатыстырылған капиталға қатынасын көрсететін қаржыландыру коэффициенті болып табылады.

К = М к : Қ к

Мұндағы: К к - қаржыландыру коэффициенті;

М к - меншікті капитал;

Қ к - қатыстырылған капитал.

Бұл коэффициент жоғары болған сайын, соғұрлым банктер мен инвесторлар қаржыландыруға соғұрлым сенімді көріседі.

Кәсіпорынның ең төменгі қаржылық тұрақгылығын сақтау үшін бұл коэффициент ағымдағы және ұзақ мерзімді активтердің қатынас коэффициентінің мәнімен шектелуі қажет.

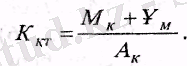

Кәсіпорынның тәуелсіздік (дербестік) дәрежесін сипаттайтын ең бір маңызды көрсеткіштердің бірі қаржылық тұрақтылық коэффициенті болып табылады немесе оны басқаша инвестицияларды жабу коэффициенті деп аталады. Ол меншікті және ұзақ мерзімді қарыз капиталының жалпы (авансталған) капиталдағы үлесін сипаттайды және мына формуламен анықталады:

Мұндағы: К KT - қаржылық тұрақгылық коэффициенті;

Ұ м - ұзақ мерзімді міндеттемелер;

А к - авансталған капитал;

М к - меншікті капитал.

Жоғарыда келтірілген көрсеткіштер арқылы кәсіпорын капиталының құрылымын сипаттай отырып, бөлек топтар мен көздердің құрылымының өзгерісіндегі әр түрлі тенденцияларды көрсететін жеке көрсеткіштерді де пайдалану керек.

Активтерді құрудың ең дұрыс жолы болып, меншікті капитал барлық негізгі капиталды (айналымнан тыс активтер) және айналып капиталының бір бөлігін жабатын кездегі жол саналады. Кәсіпорын, барлық қарыз қаражаттары алынып қойып жатса да өмір сүруге болады. Меншікті, қарыз (қатыстырылған) және жалпы (авансталған) капиталдың қатынасын әр түрлі тұрғыда сипаттайтын коэффициенттермен қалыптасқан жағдай меншікті және қатыстырылған капиталдық (міндеттемілердің) құрылымын және оның есеп беру кезеңінде өзгерістерін зерттеуді қажет етеді.

Меншікті капиталды талдау . Біздің отандық тәжірибеде кәсіпорынның меншікті капиталының құрал көздері болып мыналар саналған: жарғылық капитал, резервті қор, арнайы бағыттағы қорлар, мақсатты қаржыландыру мен салымдар (келіп түсулер), жалгерлі міндеттемелер, баланс пассивінің I бөлімінде көрсетілген бөлінбеген табыс, сонымен қатар құрылтайшылармен есеп айырысулар, тұтыну қорлары, алдағы кез шығындары мен төлемдер резервтері, күмәнді қарызда бойынша резервтер, 1997 жылы құрылған баланс пасивінің II бөлімінде керсетілген алдағы кезең табыстары. БЕС-2 сәйкес 1998 жылдың балансында меншікті капиталға жарғылық капитал, қосымша төленбеген капитал, қосымша төленген капитал, резервті капитал және бөлінбеген табыс (жабылмаған зиян) кіреді.

Қатыстырылған капиталды талдау. Талдау жүргізу үшін қарыз қаражаттарының әрбір баптарыный есеп беретін көрсеткіштерін топтық қорытындылармен сәйкестендіру қажет, олардың базистік көрсеткіштерден ауытқуларын анықтап, қатысты өлшемдердің өзерістерін көрсету керек. Біздің кәсіпорын есепті жылы ұзақ мерзімді ғана емес, қысқа мерзімді несиелерді де қатыстырмаған (тартпаған) . Басқа сөзбен айтқанда, қатыс тырылған (қарыз) капитал кредиторлық борыштан тұра ды, яғни ағымдағы міндеттемелер кредиторлық борышқа тең, ал оның көлемі жыл соңында 8081 мың теңге жыл басында 4294 мың теңге болған, яғни 3787 мын теңгеге, немесе 1, 9 есеге өскен. Оның құрамында сатып алушылар мен тапсырыс берушілерден алынған аванстар тез өсіп кеткен. Егер жылдың басында оның мөлшері 1018 мың теңге болған болса, жыл аяғында 6391 мың теңге құраған, яғни 6, 3 есе кебейген, нәтижесінде есепті жылы баланстың осы бабының үлес салмағы 23, 7%-дан 79, 1%-ға өскен.

1. 4 Тауарлы-материалдық қорлардың оларды қалыптастырудың қалыпты көздерімен қамтамасыз етілуі

2006 ж. басы мен соңындағы жағдай бойынша "ЖШС НҰРЫМ"

АҚ (артықтығы + жетіспеушілік -) (мың тенге) 4-кесте

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz