Құрылыстағы есепті ұйымдастыру: материалдық қорлардың есебі мен ішкі аудиті

Құрылыстағы есепті ұйымдастыру

Жоспар

Кіріспе

1 Қазақстан Республикасындағы құрылыстың дамуы

1. 1 Қазақстан Республикасының құрылыс саласы

1. 2 Құрылысты қаржыландыру мәселесі

2 Құрылыс саласының ерекшеліктері мен құырылыстағы есепті ұйымдастыру мәселелері

2. 1 Құрылыс саласының ерекшеліктері мен құырылыстағы есепті ұйымдастыру

2. 2 Құрылыстағы ішкі аудит

2. 3 Құрылыстың сметалық құнын анықтау

2. 4 Құрылыстағы есепті ұйымдастыру ерекшеліктері

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Курстық жұмыстың маңыздылығы. Салынған құрылыс объектісінің жақсы болуы, оның сапасының белгіленген стандарттарға сәйкес келуі осы құрылысты салуға пайдаланылған құрылыс материалдарына тікелей байланысты. Құрылыс саласы қызметінің тиімділігін арттыру үшін құрылыс өндірісіне жұмсалған материалдық қорлар туралы шынайы ақпараттарды уақытылы алудың маңызы өте зор. Материалдық қорлардың есебі мен ішкі аудитінің қолданыстағы жүйесін зерттеу нәтижесі құрылыс ұйымы менеджерлерінің құрылыс жұмыстарының орындалу барысын бақылауға және оның нәтижелері бойынша шешім қабылдауға қажетті неғұрлым толық және сенімді ақпараттармен толыққанды қамтамасыз етілмейтіндігін байқатты. Бұл құрылыс ұйымдарындағы басқару жүйесін жақсарту үшін материалдық қорлар есебін тиімді ұйымдастыру, есептің шынайылығын, жеделдігін және талдамалылығын көтеру қажет екендігін көрсетеді. Сондықтан бүгінгі таңда кәсіпорындағы құрылыстың сапасын арттырып ондағы тиімділікті жоғарылату барысында міндеттердің орындалуына ұйымның қаржылық-шаруашылық қызметін бақылау және басқарудың маңызды ақпараттық базасы (негізі) ретінде бухгалтерлік есептің алатын орны ерекше.

Еліміздегі құрылыс-монтаж жұмыстары көлемінің күн санап артуына байланысты құрылыс өндірісіне жұмсалатын материалдық шығындарды төмендету, соған сәйкес құрылыс өнімінің бағасын арзандату, тұрғызылатын объектілердің сапасын жақсарту шараларын жүзеге асыруда бухгалтерлік есеп пен аудит әдістемесін жетілдіру, бақылау механизмдерін тиімді ұйымдастыру өзекті мәселе болып отыр. Сол себепті құрылыста ағымдағы активтерінің есебі мен ішкі аудитін ұйымдастырудың теориялық және тәжірибелік негіздерін, құрылыс-монтаж жұмыстарының есептеліну тәртібін зерттеу, ішкі аудит қызметін ұйымдастыру, құрылыс-монтаж жұмыстарын орындау барысындағы жұмсалған материалдық қорлардың есебі мен ішкі аудитін одан әрі жетілдіру бойынша ұсыныстар жасаудың қажеттілігі мен маңыздылығы диссертациялық жұмыстың тақырыбын таңдауға, оның мақсатын, міндеттерін және ғылыми зерттеудің өзектілігін алдын-ала анықтауға мүмкіндік берді.

Еліміздегі құрылыс саласының соңғы жылдары жедел қарқынмен дамуына қарамастан, құрылыстағы бухгалтерлік есеп пен аудитті жетілдіру мәселелеріне арнап жазылған ғылыми еңбектерді жоқ деуге болады. Сонымен қатар құрылыс саласында есеп пен аудитті ұйымдастыру мәселелерін зерттеп жүрген еліміздің ғалым-экономистерінің еңбектерінде құрылыстағы есеп тақырыбында жалпы сұрақтар қарастырылғанымен, құрылыс саласындағы кәсіпорындардың ағымдағы активтерінің есебі мен ішкі аудитіне арналған сұрақтар терең зерттелмеген, сонымен қатар құрылыс ұйымдарында ағымдағы активтерінің есебі мен ішкі аудитіне соның ішінде материалдық қорлардың есеін ұйымдастыру мәселелері ғылыми тұрғыдан нарықтық экономикаға көшуге байланысты жан-жақты қаралмаған.

Курстық жұмыстың мақсаты: Құрылыстағы есепті ұйымдастыру тақырыбын жан жақты қарастыру.

Курстық жұмыстың міндеттері:

Құрылыстағы есепті ұйымдастырудың сипаттамасын беру;

Құрылыстағы есепті ұйымдастыру тақырыбын ашу;

Құрылыстағы есепті ұйымдастыру тақырыбын қарастыру.

Курстық жұмыстың зерттелу объектісі: Құрылыстағы есепті ұйымдастыру

Курстық жұмыстың зерттелу деңгейі: Берілген тақырыпта көптеген ғалымдар, экономистер жұмыс істеді. Берілген тақырыпта көптеген еңбектер жазылып, берілген тақырып жан жақты сараланған.

Курстық жұмыстың құрылымы: Курстық жұмыс кіріспеден, негізгі бөлімнен, қорытынды мен қолданылған әдебиеттер тізімінен тұрады. Негізгі бөлім екі тараудан тұрады. Негізгі бөлімде Құрылыстағы есепті ұйымдастыру қарастырылған.

1 Қазақстан Республикасындағы құрылыстың дамуы

1. 1 Қазақстан Республикасының құрылыс саласы

Еліміздің, яғни Қазақстан Республикасының тәуелсіздік алған алғашқы жылдарында құрылыс саласы көптеген қиыншылықтарға тап болды. Сол уақытта бұрынғы Кеңес Одағы тұсында қалыптасқан кәсіпорындардың бір-бірімен тікелей байланыстылығы бұзылып, соған сәйкес көптеген құрылыс нысандары тоқтап, нәтижесінде құрылыс саласы түбегейлі өзгерістерді бастан кешті. Ал сол қиыншылықтарды артқа тастап еліміздің экономикалық жағдайының жақсаруымен қатар құрылыс саласы жаңа қарқынмен дами бастады.

Жалпы еліміздің тәуелсіздік алғаннан кейінгі жылдардағы құрылыс саласында орын алған бұл өзгерістерді сипаты бойынша үш негізгі кезеңге бөліп қарастыруға болады.

Алғашқы кезең 1991-1995 жылдарды қамтиды, яғни еліміздің тәуелсіздік алған алғашқы бес жылы. Бұл уақыт аралығында Кеңес Одағы ыдырап көптеген кәсіпорындардың жұмысының тоқтап қалуына байланысты республика бойынша орындалған құрылыс-монтаж жұмыстарының көлемі едәуір қысқарды. Басталған жекешелендіру үдерістері құрылыс индустриясы саласындағы алпауыт кәсіпорындардың тарап кетуіне немесе жабылып қалуына, шағын құрылыс ұйымдарының көбеюіне алып келді.

Екінші кезеңге 1996-1999 жылдар аралығын қарастыруға болады. Бұл жылдар еліміздің экономикалық қиын қыстауды басынан өткеріп, нарықты экономика жолына бет алып қайта қалыптаса бастаған уақытындағы кезең. Бұл уақыт аралығын еліміз экономикасының нарықтық жолға бет алып жекешелендіру үдерістері толығымен аяқталған кезең деуге болады. Сол қиыншылықтардың нәтижесінде мемлекеттік құрылыс ұйымдарының саны 1991 жылы 3008 болса, 1996 жылы 391-ге, ал 1999 жылы 88-ге дейін қысқарды. Негізгі үлес отандық жекеменшік ұйымдардың үлесіне тиесілі болды (1996 жылы - 69%, 1999 жылы - 95%) .

Ал соңғы мердігерлік құрылыс ұйымдарының белсенділігінің арту кезеңі 2000 жылдан басталады. Бұл уақыт аралығын біздің елімізді әлемнің барлық елдері мойындап, экономикамыздың жанданып дамушы елдердің қатарына қосыла бастаған тұсы десек болады. Біздің еліміздегі тұрақтылық пен ауыз біршілік, шикізаттың базасының үлкен қоры шетелдік инвесторлардың қызығушылығын тудырып ел экономикасының жаңа серпіліс алған кезеңі осы жылдардан бастау алады. Бұған бірден-бір дәлел ретінде еліміздің астанасының Алатау баурайынан Евразияның кіндігі болып табылатын Сарыарқа төріне қоныс аударып, бүкіл әлем халықтары қызығып тамсанатын алып шаһар елордамыз Астананың күн санап көркейуін және оның XXI - ғасыр талабына сай бой көтеруін, сондай-ақ бизнес орталығына айналған Алматы қаласындағы бой түзеген әсем ғимараттарды атап айта аламыз. Елімізде тұңғыш рет ұйымдастырылып отырған 2011 жылы өтетін қысқы Азия ойындары қарсаңында Астана мен Алматы қалаларында спорттық және басқада алып құрылыс кешендері бой көтеруде. Сондай-ақ ел басының халыққа жолдауында айтылған жүз мектеп және жүз аурухана, сонымен қатар соңғы жылдары жол картасы бағдарламасына сәйкес еліміздің барлық өңірлерінде бой көтеріп жатқан ғимараттарды көре отырып еліміздің алып құрылыс алаңына айналғанын байқаймыз. Бұл айтылғандар еліміздегі құрлыс саласы өнімінің соңғы жылдары еселеп өскендігін дәлелдейді. Республика бойынша құрылыс ұйымдарының жай-күйін сипаттайтын негізгі көрсеткіштерін 1-кестеден көруге болады.

Кесте 1

Республикадағы құрылыс ұйымдарының негізгі көрсеткіштері,

нақты бағамен

Оның ішінде:

меншік нысанына қарай орындалған жұмыстардың көлемі: (млрд. теңге)

- мемлекеттік

- жеке меншік

- шетелдік

13, 8

110, 5

26, 4

7, 2

604, 1

455, 0

8, 1

1095, 8

337, 4

8, 4

1218, 0

391, 1

12, 4

1331, 2

441, 3

14, 9

1385, 3

421, 6

+1, 1

+1275, 9

+395, 2

107, 9

1253, 7

1596, 9

+2, 5

+1220, 7

+414, 9

120, 16

102, 0

95, 5

Оның ішінде:

меншік нысанына қарай: (бірлік)

- мемлекеттік

- жеке меншік

- шетелдік

76

2838

53

49

5494

81

49

6112

117

52

6883

152

55

7162

166

55

6489

165

-21

+3651

+112

+72, 4

+228, 6

+311, 3

-

-673

-1

100

90, 6

99, 4

ұйым түрлеріне қарай: (бірлік)

- ірі

- орта

- шағын

112

597

2258

187

739

4698

194

813

5271

195

924

5968

198

924

6261

198

922

5589

+86

+325

+3331

+176, 8

+154, 4

+247, 5

-

-2

-672

100

99, 8

89, 3

Бұл кестеден көріп отырғандай 2000-2009 жылдар аралығындағы Республика бойынша барлық құрылыс ұйымдарының мердігерлік келісім-шарт бойынша орындалған жұмыстардың көлемін салыстырып қарайтын болсақ жағымды көрсеткіштерге көз жеткіземіз.

ҚР бойынша мердігерлік келісімшарт негізінде орындаған жұмыстарының көлемі 2000 жылы 150, 7 млрд. теңгені, ал 2008 жылы 1784, 9 млрд. теңгені құраса, 2009 жылы бұл көрсеткіш 1821, 8 млрд. теңгені құрап бұдан он жылға жуық уақыт бұрынғы, яғни 2000 жылғы көрсеткішке қарағанда 1671, 1 млрд. теңгеге, немесе 1208, 9% (пайызға), басқаша айтатын болсақ шамамен 12 есе артқан. Бұл тұрғыда 2009 жылғы көрсеткіш 2008 жылмен салыстырғанда 36, 9 млрд. теңгеге немесе 102, 1% артқан. Республикада 2000 жылы жұмыс істеген құрылыс ұйымдарының саны 2967, 2008 жылы 7383, ал 2009 жылы 6709 тең болған. Соған сәйкес 2009 жылы 2000 жылмен салыстырғанда 3742 ке, немесе 226, 12% артқан болса, 2008 жылмен салыстырғанда 674 ге, немесе 9, 1% кеміген. Соңғы он жылдай уақыт аралығында, яғни 2000-2009 жылдар аралығында еліміздегі құрылыс ұйымдарының жалпы саны 226, 12 пайызға көбейсе, оның ішінде шағын ұйымдардың үлес саны айтарлықтай дәрежеде өскені байқалады.

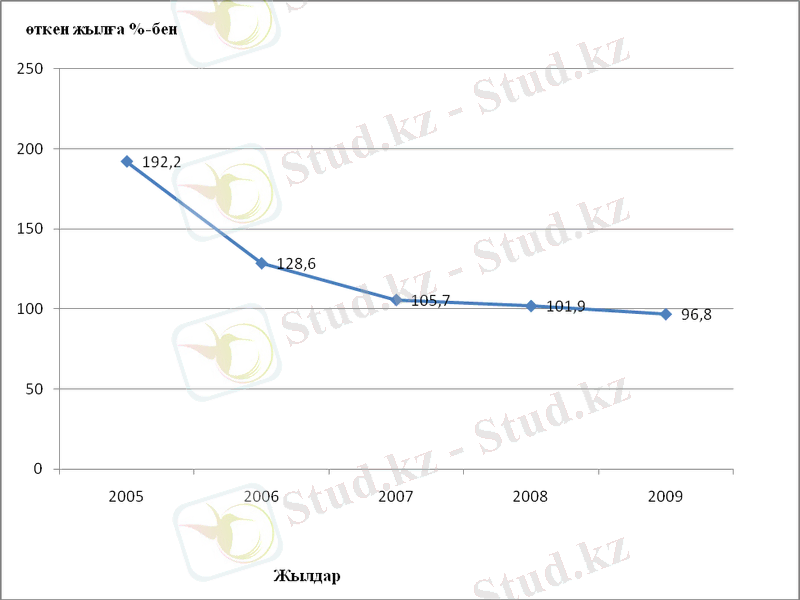

Ескеретін жағдай Республика бойынша мердігерлік келісімшарт негізінде орындаған жұмыстардың көлемі жыл сайын артқанымен, 1991 жылға сметалық базистік баға бойынша салыстырғанда соңғы 2009 жылы 2008 жылмен салыстырғанда 334 млрд. теңгеге кеміген. Сондай-ақ әрбір жылдың көрсеткішін оның алдындағы жылдың мәліметімен салыстырып қарайтын болсақ орындалу пайызының 2005 жылдан 2009 жылға дейін төмендеп келе жатқандығын көре аламыз. Яғни 2006 жылы 2005 жылмен салыстырғанда 128, 6% артық орындалса, 2007-жылы 2006 жылмен салыстырғанда 105, 7% артық орындалған. Ал 2009 жылығы мердігерлік келісімшарт негізінде орындаған жұмыстарының көлемі 2008 жылғы жұмыстың 96, 8% ғана құрайды. Бұл туралы 1-суретте бейнеленген.

1 сурет - Орындалған құрылыс жұмыстарының динамикасы, %

Ескерту - ҚР статистика агенттігінің 2010 жылғы анықтамалық жинағы негізінде жасалған.

1. 2 Құрылысты қаржыландыру мәселесі

Экономикасы дамыған елдердің (АҚШ, Германия, Англия, Франция мен Жапония) тәжірибесінде құрылыс бизнесі шағын және орта құрылыс фирмаларына негізделген. Мәселен, АҚШ-та миллионнан астам құрылыс фирмасында жұмысшылар саны 50 адамға дейін болса, оның жартысынан астамында 20 адамға дейін ғана жұмыс істейді. Ал Жапонияның құрылыс саласында шағын ұйымдардың 95 пайызында жұмысшылар саны 30 адамнан аспайды, капиталы 100 миллион йеннен жоғары фирмалар жалпы құрылыс ұйымдарының ішінде 7. 4 пайызды алады, олардың құрылыс жұмыстарының жалпы көлеміндегі алатын үлесі - 70 пайыз. Бұл ғылыми техникалық прогресстің дамуына сәйкес күнделікті жаңа әрі озық техникаларды енгізуде өте тиімді болып табылады.

Құрылысты қаржыландыру мәселесіне назар аударсақ, еліміздегі негізгі капиталға салынатын инвестицияның мөлшері жыл сайын өсіп отырғанымен оның ішінде құрылыс саласына салынған инвестицияның мөлшері соңғы жылдарда біртіндеп төмендегендігін байқай аламыз.

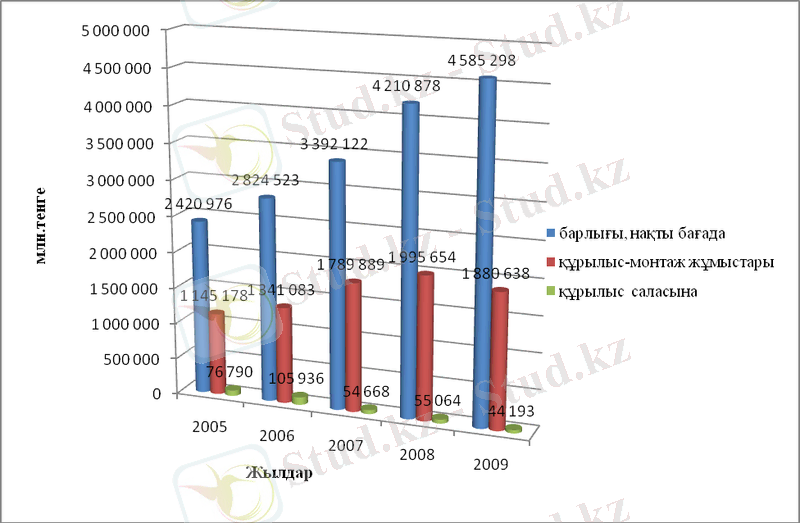

Қазақстан Республикасы бойынша негізгі капиталға және соның ішінде құрылысқа салынатын инвестицияның көлемі 2-суретте бейнеленген.

2 сурет - Республикадағы құрылысқа салынған инвестицияның көлемі

Ескерту - ҚР статистика агенттігінің 2010 жылғы анықтамалық жинағы негізінде жасалған.

Жоғарыдағы 2 суреттен көріп отырғанымыздай 2005 жылмен 2009 жыл аралығында құрылыс саласына салынған инвестиция мөлшері алғашқы жылдарда (2005, 2006) жағымды болып көрінгенімен соңғы үш жылда жағымсыз сипатқа ие. Жаңадан құрылыс ғимараттарын салу, қайта конструкциялау, әртүрлі нысандағы ғимараттарды кеңейту мен техникалық жрақтандыруға, яғни Республика бойынша құрылыс саласына салынған инвестиция 2009 жылы 44193 млн. теңгені құрап, яғни ол 2008 жылмен салыстырғанда 108713 млн. теңгеге, 2007 жылмен салыстырғанда 10475 млн. теңгеге, ал 2005 жылмен салыстырғанда 32597 млн. теңгеге азайған. Республикасы бойынша негізгі капиталға салынған инвестицияның жалпы көлемінің ішінде құрылыс саласының үлесі 2009 жылы 0, 96%, 2008 жылы 1, 31%, 2007 жылы 1, 61%, ал 2005 жылы 3, 17% тең болғандығын ескерсек бұл көрсеткіштің сыл сайын төмендеп келе жатырғандығы байқалады. Жоғарыдағы 2 суреттен және 2 кестеден көріп отырғанымыздай 2005 жылмен 2009 жыл аралығында құрылыс саласына салынған инвестиция мөлшері алғашқы жылдарда жағымды болып көрінгенімен соңғы үш жылда жағымсыз сипатқа ие. Сонымен қатар жалпы еліміздің халық шаруашық салаларындағы құрылыс-монтаж жұмыстарына салынған әрбір жылдағы инвестицияның мөлшері 2005-2008 жылдар аралығында ҚР бойынша тартылған инвестицияның жартысына жуық мөлшерін, яғни 2005 жылы 47, 3%; 2006 жылы 47, 48%; 2007 жылы 52, 77% ал 2008 жылы 47, 39% құрап келген. Соңғы 2009 жылы бұл көрсеткіш 1880638 млн. тегеге немесе 41, 01% ғана тең. Бұны соңғы жылдарда әлемді шарпыған қаржылық дағдарыстың әсерінен деуге болады.

2 Құрылыс саласының ерекшеліктері мен құырылыстағы есепті ұйымдастыру мәселелері

2. 1 Құрылыс саласының ерекшеліктері мен есеп ұйымдастыру

Жүргізілген зерттеулер көрсеткендей, құрылыс жұмыстарының (өнімінің) өзіндік құнының көп бөлігі материалдық шығындардан тұрады. Басқаша айтатын болсақ құрылысты жүзеге асыруда құрылыс объектісінің негізін материалдар құрайды.

Құрылыс жұмыстарының салалық және технологиялық ерекшеліктері кәсіпорынның өндірістік кезеңінде пайдаланылатын материалдық ресурстардың есебі мен әдістемесінің ұйымдастырылуына елеулі ықпал етеді.

Сондай-ақ құрылыс саласының ерекшеліктерінің бірі материалдық қорларды сақтайтын әрбір орындар бойынша оған жауапты тұлғаларды арнайы құжаттармен бекіту қажет етіледі. Құрылыс-монтаж ұйымдардың құрамына негізгі өндірістен бөлек көмекші өндірістері де болады, сондықтан негізгі және көмекші өндірісте пайдаланылған материалдық ресурстардың бухгалтерлік есебін бөлек, бірақта өзара байланыста қарастыру қажет. Құрылыс ұйымының өзінде өндіріліп пайдаланылатын және басқаларға сатылатын өнімдерінің бухгалтерлік есебі өндірістік ұйымдардағыдай етіліп жүргізіледі. Құрылыс өндірісінде кейде жартылай фабрикаттарды пайдалану жиі кездеседі. Бұл бетон ерітіндісін (раствор), асфальт және тағыда басқа құрылыс материалдарын дайындауға байланысты. Көбіне жол, дамба, т. б. салумен айналысатын құрылыс ұйымдары өздеріне қажетті шикізаттарды (құм, тасшақпақ (щебень), қиыршық тас (гравий) ), өзінің көмекші өндірісінде өндіруге мүдделі болады. Сонымен қатар, құрылыс орталықтандырылған электр қуатымен және сумен қамтамасыз етілмеген аудандарда жүргізілетін жағдайда қосымша электр подстанциялары мен су жіберу (водокачек) құрылғыларын, тағыда басқаларды қажет етеді. Аталғандар құрылысқа жағдай жасайтын көмекші өндіріс болған жағдайда тиімді болып табылады.

Әржақты құрылыс өндірісінің өзіндік ерекшелігіне қарай, құрылыс ұйымдарындағы материалдық қорлардың бухгалтерлік есебі тек басқа да басқару салаларымен бірігіп жүргізілгенде ғана дұрыс, әрі толық қамтылады. Басқа да басқару салаларына: материалдық-техникалық жабдықтау бөлімін, өндірістік-жобалау бөлімін, ақпараттық технологияны енгізу мен қолдану жөніндегі бөлімді және барлық инвестициялық-құрылыс қызметтерінің субъектілерін жатқызуға болады.

Құрылыс мекемесін басқару жүйесінің сапасының артуы белгілі бір мақсаттарға талдау жүргізу мен қадағалау мүмкіндіктерін беретін, басқару шешімдерін әзірлеу кезінде әртүрлі деңгейдегі басқару кезінде үлкен табысқа жеткізетін, қажетті объективті, нақты және уақытылы ақпараттарды алумен тығыз байланысты.

Құрылыс мекемесінің есептік қызметкерлері құрған ақпарат құрылыс мекемесінің басқару аппаратының ұлғаймалы талаптарына сай болуы қажет және талдамалық жұмыстар мен болжамдарды жүргізу талаптарына барынша жауап беруі тиіс.

Нарықтық экономика жағдайында есеп жүйесі мен ішкі бақылауды қалыптастырудың маңыздылығы ерекше сипатқа ие. Ол үш маңызды факторларға негізделеді: біріншіден - құрылыстық - инвестициялық саланың экономикалық тәуелділігіне, екіншіден - кәсіпорындардың бәсекелік күрестеріне, үшіншіден - халықаралық интеграциялауға.

№2 «Қорлар» - деп аталатын ҚЕХС сәйкес қорлардың өзіндік құнына оларды есепке алу барысында, яғни кіріске алу, дайындау, тасымалдау және басқада кіріске алу барысында жұмсалған шығындардың барлығы қосылып есептелінеді. Осы жердегі аталып өткен тасымалдау шығыны қорлардың өзіндік құнына қосылып есептелуінде үлкен мәселе туғызады. Іс тәжірибеде әр түрлі өлшем бірліктерде есептелінетін қорлар бір көлікпен тасымалданып әкелінетіндігі жиі кездеседі. Соған сәйкес бұндай жағдайда тасымалдау шығындарын тасымалданған әр түрлі материалдарға тиісті мөлшерде есептеуге мүмкіндік болмайды. Сондықтан бұл шығындар материал ретінде есептелініп кіріске алынады да, есепті кезеңнің соңында жұмсалынған (сатылған) материалдар мен қалған материалдарға бөлініп қоыслады. Көлік тасымалдау шығындары әрбір материалдың көлеміне, яғни көлік құралына тиелгендегі алатын орнына немесе салмағына қарай емес бағаларына байланысты пропорцианалды түрде бөлініп қосылады. Соған сәйкес көлемі кіші болғанымен бағасы жоғары материалға көлік тасымалдау шығыны көп қосылады. Кей уақыттарда қорларды тасымалдауда пайдаланылған көлік құралының негізгі, яғни көп бөлігін алған (үлкен орынды қажет ететін немесе салмағы ауыр) материалдың құнына қосылатын тасымалдау шығынының мөлшері сол көліктің аз ғана орнын иеленген бағасы қымбат, салмағы жеңіл материалға қосылатын тасымалдау шығынынан бірнеше есе аз болуы мүмкін. Осыдан көлік тасымалдау шығындарының материалдардың өзіндік құнына дұрыс бөлініп қосылмайтындығын көруімізге болады. №2 «Қорлар» - деп аталатын ҚЕХС сәйкес қорлар міндетті түрде өзіндік құны мен таза сату құны арасындаға төмен бағасы бойынша бағалануы қажет. Ал көлік тасымалдау шығындары олардың қай материалмен тікелей байланысты екенін анықтау қиындық тудыратындықтан бөлек есептелінеді. Талдамалық (аналитикалық) есепте әрбір материал түрлері бойынша сатылып алынған бағасы бойынша, көлік тасымалдау шығынынсыз есептелінеді, яғни олардың өзіндік құнын есептеуде көлік тасымалдау шығындары қарастырылмайды. Сондықтан өзіндік құны мен таза сату құны арасындағы төмен бағаны анықтау барысында көлік тасымалдау шығындары өзіндік құнның құрамында болмайды, яғни қарастырылмайды. Осыдан көлік тасымалдау шығындарын қорлардың құрамында есептеп артынан оларды жұмсалынған (сатылған) материалдармен жұмсалынбай қалғандарының арасында бөліп есептеу қосымша уақыт пен қосымша жұмыс күшін қажет еткенімен ешқандай нәтиже бермейді. Сондықтан біз көлік тасымалдау шығындарын тікелей үстеме шығындарға апарып қосып есептеп кейіннен үстеме шығындардың құрамында жұмсалған материалдармен бірге объектінің құнына апаруды ұсынамыз. Бұл кәсіпорындағы жұмыс уақытын үнемдейді. Сонымен қоса ешқандай қажетсіз есептеуді жүргізуді болдыртпайды.

Өткен XX - ғасырдың 70-жылдарында Жапония елінде Джит (Jit (“Jist-intime”) дер кезінде) жүйесі қолданысқа енгізіліп соның арқасында Жапония компаниялары әлемдік нарықта үлкен нәтижеге қол жеткізді. Осындай үлкен табысқа қол жеткізудің, яғни әлемдік нарықта Жапония компанияларының беделінің артуының негізгі факторы Джит (Jit (“Jist-intime”) дер кезінде) жүйесінің қолданылуы болғандығы белгілі. Бұл жүйе бойынша кәсіпорынды белгіленген уақытта, яғни дер кезінде керекті материалдармен қамтамасыз ету көзделген, яғни бұл тура уақытқа негізделген. Оның негізгі мақсаты «дәл уақытында - қалдық қалмау». Джит (Jit (“Jist-intime”) дер кезінде) жүйесі бойынша жабдықтаушы өндіріске қажетті материалдарды жұмыс күнінің басталатын уақытында сол күнге қажетті мөлшерде алдын ала берілген тапсырыс бойынша жеткізіп отырулары тиіс. Мұндай жағдайда жұмыс күнінің соңында өндіріс орынында пайдаланылмай, яғни жұмсалынбай қалған материалдар болмайды. Ал бұл жүйенің тиімділігі өндіріс басында материалдық қорлардың қалдығын сақтайтын қойманың қажет болмайтындығы. Сондай-ақ сәйкес материалдардың ысырабыда болмайды, яғни шығындар азайады. Бұндай шығындарға қойманы ұстап тұру шығындарын жатқызуға болады (уақытша материалдық қорларды сақтау үшін салынатын қойма үшін жұмсалынатын шығын, қоймашыны ұстап тұру шығыны т. б. ) Бұдан басқа бұл жүйенің дұрыстығы әрі тиімділігі әрбір материалдық қордың тек қажетті мөлшерде тиісті объектіге жеткізілінетіндігінде. Біздің елімізде материалдармен жабдықтап отыратын қоюшы мердігер ұйымдардың барлығының әзірге мұндай мүмкіншілігінің болмауына байланысты біз бұл жүйені қолдана алмаймыз. Біздің ойымызша орталық қоймада құрылысқа күнделікті керекті материалдар учаскелердің тапсырысы бойынша жинақталып жұмыс күнінің басталатын уақытында учаскіге жеткізіліп тұруы керек. Бұл материалдардың ысырап болуына жол бермейді жәнеде кәсіпорын шығындарын үнемдеуге мүмкіндік жасайды.

Біз жоғарыда айтып кеткен бүгінгі күні еліміздің өндіріс орындарында қолданылып жүрген орталық қоймалардағы материалдардың сақталынуы мен өндіріс басындағы материалдар сақталынатын орындар бойынша бірдей материалдардың есебін жүргізуді бір жүйеге келтіру үшін және де оған жұмсалынатын шығындарды азайту үшін мынадай ұсыныстар ұсынамыз.

- материалдар кәсіпорынның орталық қоймасында ғана сақталынып және оның есебі осы орталық қойма бойынша ғана жүргізілуі керек;

- кәсіпорындағы әрбір өндіріс орнына қажетті материалдары олардың алдын ала берген өтініштері бойынша қажетті күнге бөлек жинастырылып қойылып жұмыс күнінің басталатын уақытында учаскіге жеткізіліп отырылуы керек;

- кәсіпорынның орталақ қоймасынан әрбір өндіріс орындарына босатылған, тиеліп жіберілген материалдар тікелей өндіріс шығындарына қосылып есептелінуі тиіс;

- әрбір айдың соңында өндіріске түгендеу жүргізіліп ондағы жұмсалынбай қалған материалдар сторно етіліп отырылуы тиіс.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz