Алматы облысы Статистика департаментінің өндірістік бөлімінің материалдық-техникалық жабдықтауын басқаруға арналған ақпараттық жүйені жобалау және енгізу

Қазақстан Республикасы Ауыл шаруашылығы министрлігі

Қазақ ұлттық аграрлық университеті

Исабек Т. Э.

Алматы облысы статистика Департаментінің өндірістік

бөлімінің ақпараттық жүйесін құру

ДИПЛОМДЫҚ ЖОБА

мамандығы 5В070400 - Есептеу техникасы және бағдарламалық

қамтамасыз ету

Алматы 2017

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ АУЫЛ ШАРУАШЫЛЫҒЫ МИНИСТРЛІГІ

ҚАЗАҚ ҰЛТТЫҚ АГРАРЛЫҚ УНИВЕРСИТЕТІ

«Инженерлік» факультеті

«Автоматтандыру және ақпараттық технологиялар» кафедрасы

ДИПЛОМДЫҚ ЖОБА

Тақырыбы: Алматы облысы статистика Департаментінің өндірістік

бөлімінің ақпараттық жүйесін құру

Беттер саны

Сызбалар мен көрнекі

материалдар саны ___

Қосымшалар ___

Орындаған Исабек Тұрар Эудардұлы

2017 ж. «» қорғауға жіберілді

Кафедра меңгерушісі

а. ш. ғ. к., қауымдастырылған

профессор

Жетекші

аға оқытушы

Экономикалық бөлім

т. ғ. к., профессор

Норма бақылау

ф-м. ғ. к., қауымдастырылған

профессор

Алматы 2017 ж.

ҚАЗАҚ ҰЛТТЫҚ АГРАРЛЫҚ УНИВЕРСИТЕТІ

«Инженерлік» факультеті

мамандығы 5В070400 - Есептеу техникасы және бағдарламалық

қамтамасыз ету

«Автоматтандыру және ақпараттық технологиялар» кафедрасы

Дипломдық жобаны орындау

ТАПСЫРМАСЫ

Студент Исабек Тұрар Эудардұлы

Жоба тақырыбы: Алматы облысы статистика Департаментінің өндірістік

бөлімінің ақпараттық жүйесін құру

Университет бойынша 201__ ж. «___» № бұйрығымен бекітілген

Дайын жобаны тапсыру мерзімі 2017 ж. «___»

Жобаның бастапқы деректері:

1. Тауарлы-материалды құндылықтардың” формасының ақпараттық деректері;

- Аудандар мен статистика форма индексі кодтарының сипатталуы формасының деректері;

- Бағалы тауарлы-материалдардың қалдықтары формасының деректері;

- Шығыс ақпараттарының формасының деректері.

- Кіріс құжаттар реквизиттерінің сипаты мен тізімі.

Дипломдық жобада қарастырылатын сұрақтардың тізімі:

1. Тауарлы-материалды құндылықтар жүйесі.

2. Тауарлы-материалдық құндылықтардың ақпараттық жүйесін жобалау.

3. Жобаның бағдарламалық қамтамасыздандыруын құрастыру.

4. Жобаның экономикалық тиімділігі.

Ұсынылатын негізгі әдебиеттер:

- Молдабекова Б. К. «ЭАЖ-дағы жаңа технологиялар». ҚО үшін оқу-тәжірибелік құралы. - Алматы, 2014.

- Омарова Ш. Е., Бабанкина А. С. Новые технологии в ЭИС. Учебно-практичекое пособие для ДО. - Алматы, 2012.

- Семенов М. И., Трубилин И. Т., Лойко В. И., Барановская Т. П. Автоматизированные информационные технологии в экономике. - Москва: Финансы и статистика, 2010.

- Зубов В. С. Справочник программиста. Базовые методы решения графовых задач и сортировки. - М. : Филинъ, 2010.

- Иванова Г. С. Технология программирования. - М. : МГТУ им. Н. Э. Баумана, 2005.

Жобаның арнайы тараулары бойынша кеңесшілері

Ахметов Қ. А.

т. ғ. к., профессор

Кафедра меңгерушісі

а. ш. ғ. к., қауымдастырылған

профессор

Жетекші:

аға оқытушы

Тапсырманы орындауға

қабылдадым, студент

«___» 2016 ж.

Дипломдық жобаны орындау

ГРАФИГІ

Кафедра меңгерушісі

а. ш. ғ. к., қауымдастырылған

профессор

Жетекші:

аға оқытушы

Тапсырманы орындауға

қабылдадым, студент

Кіріспе

Жаңа заманға қарай кәсіпорынның қайсысы болмаса да, құжат ақпарат берудің негізгі әдісі болып табылады. Кәсіпорын жұмысының сәтті жүргізілуі үшін ақпараттық ресурстардың сақталуы мен ұтымды пайдалануының маңыздылығы даусыз. Дер кезінде шешім қабылдай білу және болған жағдайларға дұрыс көзқарас білдіріп, нарық өзгерістерін терең сезіну, білу басшылардың талантына ғана емес, тәжірибесіне де байланысты. Кәсіпорынды басқарудың білімділігі құжатайналым басқарудың дұрыс ұйымдастырылғанына да байланысты.

Жинақталған ақпараттың шын мәнінде тиімсіз пайдаланылуы (немесе одан сорақасы, одан айырылуы және т. б. ) бизнестің жойылып кетуіне әкеліп соғады. Уақытылы алынбаған құжат немесе ақпарат, біріншіден, жоғалған ақшаға, уақытқа және жіберіп алған мүмкіндіктерге әкеліп соғады. Осыдан келіп, кез келген кәсіпорында әр түрлі құжатпен жұмыс істесуде ерте ме, кеш пе ақпараттардың маңызды көлемін қауіпсіз түрде сақтау, өңдеу, жүйелеу мәселелері тұрады [1] . .

Соңғы бірнеше он жыл ішінде есептеуіш техникасының барлық аспектілерінде байқалған прогресс компьютерлерді қолдану облысының елеулі түрде кеңеюіне және олардың қолданушылар санының өсуіне алып келді. Қазіргі ғылыми-техникалық прогрестің ажыратылмайтын құрамдас бөлігі болып табылатын ақпаратқа қатынау мен ақпаратты сақтаудың әр түрлі жүйелері қазіргі қоғамның маңызды бір бөлігі болып табылады.

Кәсіпорындағы бар ақпаратты компьютерлік негізге аударудың көптеген себептері бар, себебі клиент/серверлік технологияларды қолдана отырып, деректерді неғұрлым жылдам өңдеу және олардың сақталуын орталықтандыру процесі маңызды құралдарды сақтауға, ең бастысы, қажетті ақпаратты алуға кететін уақытты үнемдеуге мүмкіндік береді, сонымен қатар деректерге рұқсатты және енгізуді жеңілдетеді.

Ақпаратты жинау, өңдеу, талдау және тиімді қолдану процестері кейіннен адам қызметінің барлық бағыттарында табысқа жетудің негізгі факторына айналды. Қазіргі уақытта бірде-бір ірі технологиялық мәселені үлкен ақпарат көлемі мен коммуникациялық процестерді өңдеусіз шешу мүмкін емес, сол себепті өндіріске прогрессивті технологияларды қолдану деңгейін анықтайтын ақпараттық жарақталуы қажет.

Кәсіпорындағы материалды - техникалық жабдықтау - бұл материалды техникалық қорлардың жоспарына сәйкес қажет ететін жұмыс орындарға немесе кәсіпорынның қоймаларына жеткізілім үдерісі болып табылады.

Мұндай қорлардың ішіне шикізат, материалдар, жиынтықтаушы бұйым, сатып алынатын технологиялық жабдықтау және жарақтар (бейімдеу, кесетін және өлшейтін құрал), есептеуіш техника және т. б., жанармай, қуат, су кіреді, яғни кәсіпорынға қуат ретінде және заттық түрде келетін болса, онда олар материалды техникалық жабдықтаудың элементеріне жатады. Кәсіпорынның материалды - техникалық қорларымен материалды - техникалық жабдықтау (МТЖ) қызметтері қамтамасыз етеді. Олардың бастапқы мақсаты - кәсіпорындағы бөлімшелеріне уақытында қажетті саны мен жақсы сапасы болатын қорлар түрін жеткізу болып табылады.

Таңдалған тақырыптың өзектілігі болып материалдарды басқару өндірісті жоспарлаудағы маңызды ауданы табылады. Өндірістік кәсіпорынның табысты функционалдануы қаншалықты толымдаушы немесе шикізат пен материалдармен жабдықтауынан, қаншалықты қоймалық алаңдар оңтайлы қолданылуынан, сонымен қатар қаншалықты өнімнің көлемі клиенттердің тапсырысымен немесе нарықтың талап етуімен тығыз байланысына тура тәуелді болады [1] . Сонымен, қазіргі жағдайдағы автоматтандыру және ақпараттық жүйе құралдарын Алматы қаласындағы Алматы облысының Статистика Департаментінде қолдану қажетті және пайдалы болып табылады.Дипломдық жобаның мақсаты кәсіпорынның өндірістік бөлімінің материалдық қорларды басқаратын бар әдістердің құрылымын талдау, өндірістік үдеріске шикізат пен материалдармен қамтамасыз ету кезеңнінен бастап толық өнімнің шығу кезеңіне дейін материалдық қорларды бақылауын ұйымдастыру үшін жұйені құру болып табылады.

Зерттеу объектісі - Алматы қаласындағы Статистика Департаментінің Өндірістік бөлімі болып табылады.

Дипломдық жоба мақсатымен сәйкес келесі есептер қойылады:

- пәндік аймақты сипаттау;

- бөлімдегі МТЖ басқару деректерін өңдеудің әрекет етуші жүйелерінің ресурстарын меңгеру, олардың кемшіліктерін табу және олардың алдын-алу бойынша шараларды ұйымдастыру;

- жаңа ақпараттық жүйені құру үшін экономикалық есептің қойылымын құрастыру;

- МТЖ басқару бойынша деректер базасын жобалау;

- МТЖ басқару ақпараттық жүйесін құрастыру;

- аппараттық және бағдарламалық құралдарды таңдау және негіздеу;

- жобаның экономикалық тиімділігін есептеу және негіздеу.

Құрастырылған ақпараттық жүйе Алматы қаласындағы Статистика Департаментінің Өндірістік бөлімінің МТЖ басқару ақпараттық жүйесінің жұмысын оңтайландыруға, мәліметтерді белсенді күйде қолдауға, нормативтік-анықтамалық ақпараттарды енгізуді жүзеге асыруға, әр түрлі есеп берулерді дайындауға, сонымен қатар сенімді, әрі толық ақпаратты қалыптастыруға мүмкіндік береді [2] .

1 Тауарлы-материалды құндылықтар жүйесі

1. 1 Пәндік аймақтың сипаттамасы

Деректер қорында бір немесе бірнеше қатынастар түріндегі анықталған пәндік аймақ туралы ақпарат бейнеленеді. Пәндік аймақ дегеніміз басқаруды, ақыры аяғында, автоматтандыруды ұйымдастыру мақсатымен зерттеуге тұратын және берілген зерттеуге (қолдануға) қызығушылық тудыратын нақты әлемнің бөлігі. Пәндік аймақ бөліктердің көпшесімен көрсетіледі, мысалы, кәсіпорын цехтармен, дирекциямен, бухгалтериямен және сол сияқты пәндік аумақтың әрбір бөлігі объекттерді пайдаланатын, объекттердің және үрдістердің көпшесімен, сондай-ақ пәндік аумаққа деген түрлі көзқарастарымен сипатталатын пайдаланушылардың көпшесімен сипатталады [2] .

Тауарлы-матриалдық құндылықтарды (ТМҚ) талдаулық есеп жасау үшін олардың түрлері бойынша «Номенклатура» анықтамасы арналған («Кәсіпорын» - «Тауарлар (материалдар, өнім, қызметтер) » - «Номенклатура» мәзірі) . Осы анықтаманың элементтерін номенклатуралық орындары деп атауға болады.

Егер анықтамадағы элементтер мөлшері көп болса, онда «Номенклатура» анықтамасында қажетті орынды табуды жылдамдату мен жұмысын жеңілдету үшін элементтер тобын құру мақсатқа лайықты болып табылады. Кейбір топтар («Материалдар», «Қызметтер», «Тауарлар» және т. б. ) ақпараттық базаны алғашқы рет автоматты түрде толтыру кезінде құрылады.

Осымен номенклатураның нақты орындарын (позиция) сәйкес келетін топтар құрамына қосу тиіс.

Бағдарламаға қоятын бухгалтерлік есеп жоспарында «Номенклатура» анықтамасы тауарлы-материалды құндылықтардың есебінің шоттары мен ішкі шоттарына арналған субконто түрі ретінде орнатылған, соның ішінде, 1310 «Шикізат және материалдар», 1320 «Дайын өнім», 1330 «Тауарлар» және т. б.

Осыған ұқсас орнатылымдар салық есебінің шоттары жоспарында жасалынды.

Тауарлы-материалдық құндылықтардың түсуі, орын ауыстырылуы және тізімнен шығарылуы құжатпен рәсімделеді. Құжатта қолданушы номенклатураның сәйкес орнын (немесе орындарын) көрсетуі керек, сонымен қатар бухгалтерлік және салықтық есеп шоттарын.

Жаңа жазбаны енгізу үшін немесе сонда бар регистр жазбасын өзгерту үшін бағдарламада жүйенің бағдарламасындағы жұмыстың жалпы қабылдаулары қолданылады. Жаңа жазбаны регистр формасының командалық панеліндегі («Қосу») батырмасы арқылы енгізуге болады, жаңа жазбаны сонда бар жазбаны көшіру жолымен енгізу («Көшіру арқылы енгізу») батырмасы арқылы, сонда бар регистр жазбасын өзгерту («Ағымдағы элементті өзгерту») батырмасы көмегімен жүзеге асырылады[3] .

«Номенклатура есебінің шоттары» регистрінің әрбір жазбасында келесідей мәлімдемелер болады:

- ұйым;

- номенклатура орны (немесе номенклатура анықтамасының тобы) ;

- номенклатура есебінің шоттары (бухгалтерлік және салықтық) ;

- операциялар қатарында қолданылатын шоттар: жіберу, іске асыру және т. б. қолданылатын ҚҚС есебінің шоттары.

«Контрагенттермен есеп қисаптар есебінің шоттары» регистрі әрбір контрагенттер немесе контрагенттер тобы үшін, келісім шарттар мен есеп қисаптар түрі үшін есеп қисаптар есебінің шоттарын көрсету мүмкіндік береді.

Шаруашылық қызмет есебінде «1С:Бухгалтерия» жүргізілетін әрбір ұйым үшін бөлек контрагенттермен (контрагенттер тобы) есеп қисаптардың жекеленген есебін беруге болады, регистрдің сәйкес жазбасын құру арқылы.

Бағдарламада ақпараттық базасын алғаш болып толтыру кезінде контрагенттермен есеп қисаптар есебі шоттарының регистрі автоматты түрде толтырылады. Үнсіздікпен құжатқа қойған шотты кейінірек қолданушы қолдан өзгертуіне болады[4] .

Есеп қисаптық құжаттар бойынша контрагенттермен есеп қисаптар есебінің бапатуы «Есеп параметрлері баптауы» диалогында («Кәсіпорын» - «Есеп параметрлерін баптау» мәзірі) орындалады.

Егер есеп параметрі баптауында есеп қисаптық құжаттары бойынша жүргізу белгісі орнатылса және келісім шартта «Есеп қисаптық құжаттар бойынша» өзара есеп қисапты жүргізу орнатылған болса, онда осындай келісім шартты жабу кезінде есеп қисаптық құжаттарда «Есеп қисаптар құжаты» реквизиті басым болады және қолданушы қажетті құжатты өз еркімен анықтайды.

Егер есеп қисаптық құжат көрсетілмецтін болса, онда келісім шартты жабу кезінде өзара есеп қисаптардың жаңа партиясы құрылатын болады. Мысалы, бір келісім шарт бойынша жеткізушіден келіп түсетін ТМҚ түсімінің үш құжаты рәсімделуі. Қарызды жабу кезінде қолданушы есеп қисаптық құжатты көрсетуі тиіс. Егер алғашында екінші есеп қисаптық құжат бойынша қарыздарды құю, сосын қалғандарын құю қажеттігі туындаса, онда «Есеп қисаптар құжаты» реквизитінде екінші есеп қисаптық құжатты көрсетеміз. Егер есеп қисаптық құжатты тіпті көрсетпейтін болса, онда өзара есеп қисаптардың жаңа партиясының қатары қалыптастырылады[10] .

1. 2 Автоматтандыру объектісін басқаруда әрекет етуші жүйесін және оның кемшіліктерін сипаттау аттамасы

Амалдық жүйе мен орнатылған бағдарламалардың дұрыс жұмысын қамтамасыз ету мақсатында алдын-алу жұмыстарын жүргізіп отыру керек. Осы әрекеттерді жүзеге асыратын бағдарламалар утилит деп аталады. Бағдарламалардың бұл санатына филиалда компьютерлерінде пайдаланылатын төмендегідей өнімдер жатады:

- антивирус бағдарламалары - Касперский антивирусы;

- аbode аcrobat reader бағдарламасы - өзгеріс енгізуге рұқсат етілмейтін құжаттарды (мысалға, заңнамалық актілерді) қарап шығу және шығару.

- Microsoft Windows 2007 professional и Microsoft Windows XP операциясының жүйесі ретінде пайдаланылатын пайдаланушылардың оқшауланған жұмыс станциялары.

- Internet Explorer браузері;

- Microsoft Office қолданбалы бағдарламасы;

- WinRAR архиваторы;

- Microsoft Service Manager бағдарламасы;

- SAP R/3 материалды ағындар модулі (МА) .

SAP R / 3 Архитектура. Презентация және Деректер базаларының серверін қолдануы процесстерінің бейнелері 1-суретте көрсетілген.

Сурет 1. Жұмыс үдерісі және жұмыстың әр түрлі типтері.

Кәсіпорындағы материалды техникалық жабдықтауды басқару үшін серверді әкімшіліктендіру бөлімі SAP R/3 МА модулін қолданады. МТЖ қозғалысымен байланысты филиалдың барлық бизнес - үрдістер МА модулінде өзінің қолдануын тапты.

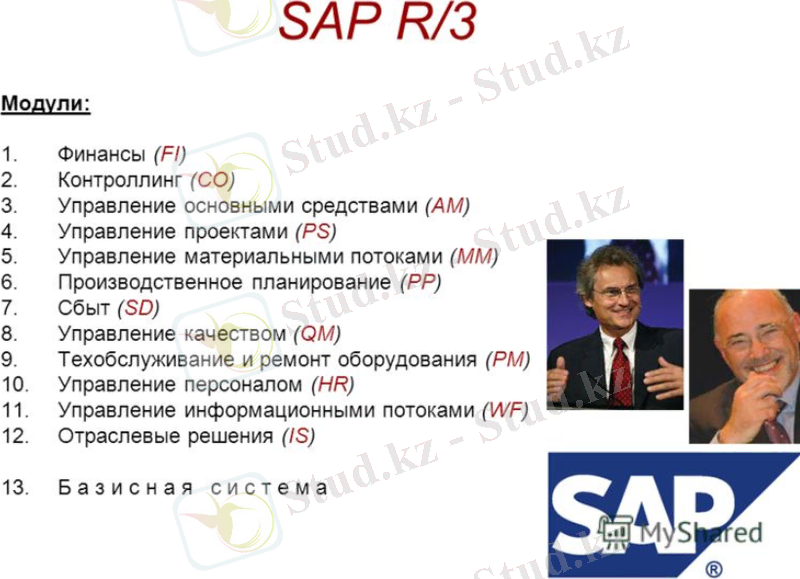

SAP R/3 модульдері және олардың тағайындалуы:

- FI - қаржыны басқаруды жүзеге асырады;

- CO - controlling (экономисттің жұмысын қамтамасыз етеді;

- MM - материалды ағындарды басқарады;

- SD - сату, жөнелтім, фактілеу (өткізу модулі) ;

- AN - жоспарлау, негізгі құралдарды бақылау және оларды басқару;

- TM - техникалық қызмет көрсету мен жабдықтауды жөндеу;

- PS - жобаларжы жоспарлау мен басқару;

- HR - қызметкерлерді басқаруды жүзеге асырады;

- EIS - кәсіпорынның басқарушылардың бақылауын жүзеге асырады.

ММ модулі нақты уақыттағы материалдардың қозғалысының бақылауын мүмкіндік етеді, яғни деректер жүйеге нақты уақытта енгізіледі. Оларды базаға қызметкерлер өздерінің жұмыс орындарынан енгізеді:

- Тапсырыстарды жеткізілімге қалыптастыру кезінде, жабдықтаушылармен ұзақ уақытқа келісім - шартқа тұру кезінде жабдықтау инженерлері;

- Материалдарды түсу бойынша счет - фактураларды өңдеу және материалдарды жүзеге асыруға құжаттарды дайындау кезінде материалдық топтың бухгалтерлері;

- Материалдарды алу, оларды басқа қоймаларға ауыстыруы, өндіріске материалдарды есептен шығару кезінде кәсіпорынның қоймашылары [4] .

Осы амалдарды орындау кезінде жүйеде автоматты түрде бухгалтерлік өткізбелер (проводка) қалыптастырылады, яғни FI модулімен интеграция жүзеге асырылады.

Математикалық моделдеу (ММ) модуліндегі келесілер орындалады:

- Материалдардағы талаптарын жоспарлау;

- Жеткізілімге тапсырыстарды қалыптастыру;

- Материалдарды сатып алу;

- Материалдарды қоймаға келіп түсуі;

- Қоймаларда материалдардың орнын ауыстырылуы;

- Өндіріске материалдарды жіберу және сақтық қорда сақталуы;

- Материалдар қорларын бағалау;

- Инвентаризациялар мен қайта бағалауды жүргізу;

- Жабдықтаушыларды авторизациялау;

- Материалдар қозғалысы бойынша есеп берулерді қалыптастыру.

Төмендегі 2-суретте SAP R/3 жүйенің моділдер тізімі көрсетілген.

Сурет 2. SAP R/3 жүйенің модулдері.

ММ модулінің функционалдануы ақырында транспорттық - дайындау шығыстардың азаюына және материалдардық қорлардың төмендеуіне мүмкіндік береді [5] .

Филиалдағы SAP R/3 МА модулінде келесілер орындалады:

- Филиалдың бөлімшелері бойынша қажетті жабдықтардың сатып алуды жоспарлау (материалдарды сатып алуға кеткен жоспарлық мәлімдемені енгізу) ;

- Сыртқы ұйымдардан сатылым қызметтерін жоспарлау;

- МТЖ - ны тапсырысқа кірістіру мен фактілеу;

- Орындалған жұмыстар актілеріне сәйкес қызметтерді фактілеу;

- Қоймалық есеп беру (филиалдың қоймаларында МТЖ сақтау) ;

- Материалды - жауапты адамдардың арасында құны кем заттардың есеп беруін жүргізу;

- Заводтар арасындағы кооперацияның сызбасы бойынша дүмбіл дайындалған өнімдердің қозғалысы мен есеп беруі;

- Өндірістік тапсырыстарға қажетті шикізат пен МТЖ - ны есептен шығару;

- Техника мен жабдықтаудың жөндеуін жүргізу үшін қосалқы бөлшектер мен басқа МТЖ - ны есептен шығару;

- Кәсіпорын объектілерінде жөндеу және құрылыс жұмыстарын жөндеу үшін құрылыс материалдарды және өзге МТЖ - ны есептен шығару;

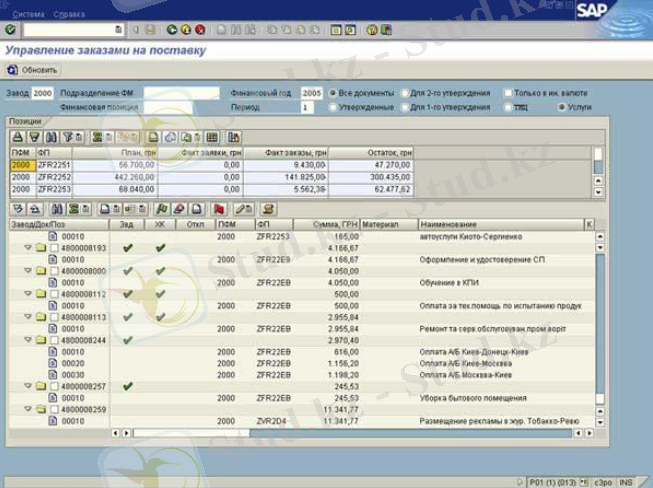

- Кәсіпорынның басқа қалалардағы филиалдар бойынша МТЖ - ның қозғалысын жүргізу. 3-суретте модулдегі тапсырыстарды жүйеге енгізілуі көрсетілген.

Сурет 3. Тапсырыстарды жүйеге енгізілу.

Материалдық ағындарын басқарудағы ерекше орынды қоймадағы материалдар қорларының АВС - талдауы алады. Барлық қоймадағы қорлар басқаруды осы мықты механизммен жұмыс істегеннен бастап материалдарды сатып алу мерзімі, қолдану және сақтауды үйлесімділеуге қол жеткізілді, жалпы айтқанда кәсіпорынның активтерен тиімді басқаруына әкелді.

Сатылымдар мен шығындармен (МТЖ мен қызметтер) байланысты барлық амалдар сатылымдардың бюджетіне сәйкес жүргізіледі және осы бюджеттің параметрлерімен бақыланады. Шығындарды есептен шығару амалдары Амалдық бюджетінде көрсетіледі.

МТЖ - ны қолдануды басқару. МТЖ - ны қолданудың талдауына өзгеше назар аударылады. МТЖ - ның әрбір қозғалысы (ішкі қозғалыс, тапсырыс үшін есептен шығару, өндірістен қайтару) SAP R/3 бағдарламасымен дайындалатын бастапқы құжаттар негіздемесінде жүргізіледі. МТЖ - ны өндіріске технологтармен жоспарлаған материалдары бар талаптар бойынша беріледі. Тапсырысқа кеткен МТЖ - ны біргейлік қолдану технологиясы жүзеге асырылды - оның фактісі болып тапсырыс бойынша өндіріске МТЖ берілген саны және оперативті қоймаға өндірістен қайтарылған МТЖ саны арасындағы айырмашылық табылады [4] .

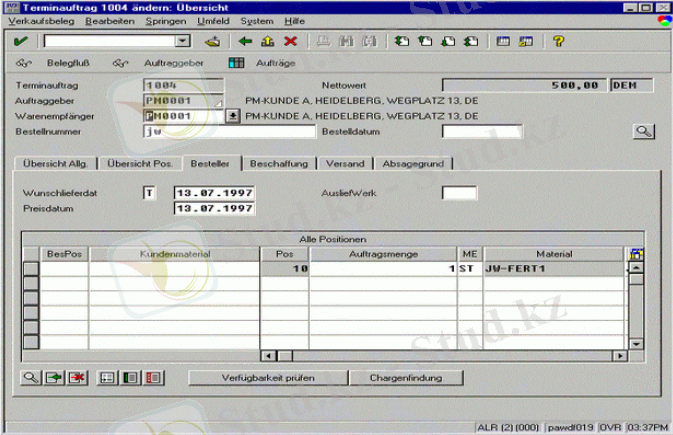

Кәсіпорынның әр түрлі бөлімдердің қызметкерлері МТЖ - ны қолдану бойынша жоспарлы және фактілік деректерін салыстыру есеп берулерін қолдарына тез алады. SAP R/3 МА модулінде материалды қоймаға енгізілуі 4-суретте көрсетілген.

Сурет 4. МТЖ - ны қоймаға енгізу.

Сонымен қатар, жоғарыда сипатталған филиалда қолданылатын SAP R/3 материалды ағындар модулінің кемшіліктері бар. Олар:

- Бұл модуль өте қымбат;

- Деректерді орталықтандырылмаған өңделуі, яғни база тек қана бір компьютерде сақталынады;

- Кәсіпорындағы ақпараттық жүйенің қорлары құрастырылған АЖ көп тұтынуы және т. б. ;

- Модульде бір қолданушы жұмыс істей алады;

- Модуль орыс тілінде құрастырылған.

Филиалдағы АЖ-ның техникалық қамтамасыздандыруы

Төмендегілер АЖ қызмет аясын қамтамасыз ету негізі болып табылады. Төмендегі аппараттық конфегурациядағы құжатайналым жүйесінің қызметін қамтамасыз ететін Delphi бағдарламалау ортасы болып табылады:

- Microsoft Windows жүйесінің басқарылуымен жұмыс істейтін Compaq Prolian 800 - CPU Pentium 3 - 550 Mgh-128 Mb Ram-10 Gb Hdd Scii2, NT 4. 0

- тапсырудың 100Mb/s барынша жылдамдығын қамтамасыз ететінISO 9000/2 стандартының оқшауланған жүйесі. Қатынас құралы ретіндеAlcaTel - switch Alkatel OmniStack 6148 фирмасының жабдықтары қолданылады.

- Microsoft Windows 2006 professional и Microsoft Windows 2000 операциясының жүйесі ретінде пайдаланылатын пайдаланушылардың оқшауланған жұмыс станциялары.

Алматы қаласындағы Алматы облысы Статистика Департаментінің қолданылатын есептеуіш техникасы мен оған қатысты перифериялық құралдарының сипаттамалары төмендегі 1-кестеде көрсетілген.

Кесте 1

Өндіріс Бөлімінде қолданылатын есептеуіш техникасы мен перифериялық құралдарының сипаттамалары

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz