Нарықтық экономикада кәсіпорынның экономикалық тиімділігін талдау: абсолютті және салыстырмалы көрсеткіштер мен директ-костинг жүйесі

Жоспар

Кіріспе

І Экономикалық тиiмдiлiк - өндiрiс iсiнің соңғы қаржылық нәтижесi

- Кәсіпорынның экономикалық тиiмдiлiгінің көрсеткіштері және оларды талдаудың міндеттері

- Экономикалық тиiмдiлiкті талдау

ІІ Экономикалық тиiмдiлiк, оның нарықтық экономика жағдайында қамтамасыз ету маселелерi

- Экономикалық тиiмдiлiктің абсолютті көрсеткіштерін талдау

- Экономикалық тиiмдiлiктің салыстырмалы көрсеткіштерін талдау

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Кәсіпорынның нарықтық экономика жағдайында қызмет етуінің экономикалық пайдалылығы тиiмдiлiк табумен анықталады. Кәсіпорынның экономикалық тиiмдiлiгі абсолюттік және салыстырмалы көрсеткіштермен сипатталады. Экономикалық тиiмдiлiктің абсолютті көрсеткіші - бұл экономикалық тиімділіктер немесе пайдалардың сомасы. Шетелдік арнаулы әдебиеттерде "экономикалық тиімділіктер" ұғымы келесідей түрде анықталады:

«Экономикалық тиімділіктер» дегөніміз - қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық пайданың ұлғаюы болып табылады, бұл акционерлер салымдарының есебінен өсуден басқа жағдайдағы капиталдың өсуіне әкеледі" [1] .

Ықшамдалған түрде бұл түсінік 1995 жылы 26 желтоқсандағы "Бухгалтерлік есеп туралы" заң күші бар ҚР Президентінің 2732 Жарлығында анықталған. Жарлықтың 13-бабында былай делінген: "Экономикалық тиімділіктер - бұл есептік кезеңдегі активтердің ұлғаюы немесе міндеттемелердің азаюы" [2] . Белгілі бір шығындар шығармай әдетте қажетті экономикалық тиімділіктерды алу мүмкін емес. Өз кезегінде, экономикалық тиiмдiлiк алмай кәсіпорынның дамуын жүзеге асыру және әлеуметтік мәселелерді шешу мүмкін емес.

Экономикалық тиiмдiлiктің көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар: өнімді (жұмыс, қызметті) өткізуден алынатын экономикалық тиiмдiлiк; жалпы экономикалық тиiмдiлiк; негізгі қызметтен алынатын экономикалық тиiмдiлiк; салық салынғанға дейінгі дағдылы қызметтен алынатын экономикалық тиiмдiлiк; салық салынғаннан кейінгі дағдылы қызметтен алынатын экономикалық тиiмдiлiк; төтенше жағдайлардан алынған экономикалық тиiмдiлiк; кәсіпорын қызметінің соңғы қаржылық нәтижесі болып табылатын таза экономикалық тиiмдiлiк.

Экономикалық тиiмдiлiк жинақталған түрде шаруашылық жүргізудің нәтижесін, жанды және затқа айналған еңбектің өнімділігін көрсетеді. Оны кейбір экономистер экономикалық тиімділік көрсеткіштері қатарына жатқызса, енді біреулері оны кәсіпорын жұмысының тиімділігіне жатқызады. Біздің ойымызша, алғашқылардың айтқаны дұрыс, өйткені экономикалық тиiмдiлiктің абсолютті сомасы салынған қаржылардың қайтарымдылығы туралы болжауға мүмкіндік бермейді.

Нарық жағдайында экономикалық тиiмдiлiктің ролі айтарлықтай артты. Өзіміз білетіндей жоспарлы-директивті экономика жағдайында оның ролі төмендетілген болатын. Экономикалық тиiмдiлiк (пайда) табу кез келген кәсіпорынның мақсатты функциясы (қызметі) ретінде төмендетілді. Нарықтық экономикаға көшумен экономикалық тиiмдiлiк (пайда) оның, яғни кәсіпорынның қозғаушы күшіне айналды. Тек экономикалық тиiмдiлiк қана өзара байланысқан үш мәселенің шешімін анықтайды: нені, қалай және кім үшін өндіру керек. Пайда, табыс табу кез келген кәсіпорынның қызмет етуінің мақсаты болып қалыптасты, ал нарықтық экономика кәсіпорынның негізгі өндірістік және әлеуметтік дамуының көзі болып табылады. Бұл принцип өнімді өндірудегі шығындардың толық ақталуын және кәсіпорынның өндірістік-техникалық базасының кеңеюіне негізделеді. Бұл әр кәсіпорын өзінің ағымдағы және күрделі шығындарын өзінің меншікті қаржы көздерінен жабатындығын білдіреді. Уақытша қаржы тапшылығы кезінде, оларға деген қажеттілік, егер бұл ағымдағы шығындар болса, олар банктің қысқа мерзімді ссудаларымен және коммерциялық несиелерімен, сонымен қатар капитал салымдары банктің ұзақ мерзімдік несиелерімен жабылуы мүмкін.

Экономикалық тиiмдiлiк есебінен, сондай-ақ кәсіпорынның бюджет алдындағы, банктер мен басқа да кәсіпорындар, ұйымдар алдындағы міндеттемелері орындалады. Сонымен, экономикалық тиiмдiлiк кәсіпорынның өндірістік және қаржылық қызметін бағалаудағы негізгі көрсеткіші болып табылады.

Ол оның іскерлік белсенділігі мен қаржылық тұрақтылығын сипаттайды. Экономикалық тиiмдiлiк бойынша авансталған қаржылардың қайтарымдылық деңгейі мен осы кәсіпорынның активтеріне салынған салымдардың экономикалық тиiмдiлiгі анықталады.

І Экономикалық тиiмдiлiк - өндiрiс iсiнің соңғы қаржылық нәтижесi

- Кәсіпорынның экономикалық тиiмдiлiгінің көрсеткіштері және оларды талдаудың міндеттері

Нарықтық экономика жағдайында экономикалық тиiмдiлiктің ролі ол атқаратын қызметтермен анықталады. ТМД елдеріндегі арнайы әдебиеттерде экономикалық тиiмдiлiк қызметі туралы мәселе жөнінде бірыңғай пікір жоқ. Оған 2-ден 6-ға дейін қызметті жатқызады. Біздің ойымызша, ол тек екі қызмет атқарады:

- мемлекеттік бюджет экономикалық тиiмдiлiкының көзі;

- кәсіпорын мен бірлестіктердің өндірістік және әлеуметтік даму көзі.

Функциялардың және олардың өзара шарттылығындағы бірлігі, экономикалық тиiмдiлiкті шаруашылықты жүргізуші қоғамның, кәсіпорын ұжымының және әр жұмысшының экономикалық мүдделері байланысатын элементі ретінде көрсетеді. Осыдан экономикалық тиiмдiлiкті құру және бөлу (тарату) мәселелерінің маңыздылығы көрінеді, оның (тәжірибелік) шешілуі шаруашылықты жүргізуші субъектінің тиімділігінің алынған және оның иелігінде қалатын экономикалық тиiмдiлiк көлеміне қажетті тәуелділігін қамтамасыз етеді.

Экономикалық тиiмдiлiк өз қызметтерін тиімді орындай алуы үшін келесідей негізгі шарттар қажет болады:

1. Жуықтаудың белгілі бір дәрежесінде, өнім бағасы еңбектің қоғамдық қажетті шығындарын керсетуі тиіс және ол сондай-ақ еңбек өнімділігінің үздіксіз өсуі мен өзіндік құнның төмендеуін ескеруі қажет.

- Бұйымдарды калькуляциялау және өнімнің өзіндік құнын анықтау жүйесі ғылыми негізделген болуы керек.

- Экономикалық тиiмдiлiкті бөлу (тарату) механизмі белсенді роль атқаруы керек және өндірістің дамуы мен оның тиімділігін арттыруда ынталандырушы фактор болуы тиіс.

4. Экономикалық тиiмдiлiкті тиімді пайдалану тек қалған барлық қаржы тұтқаларының жүйесінде (амортизациялық аударымдар, қаржылық санкциялар, салық салу, акциздер, жал төлемі, дивидендтер, пайыздық мөлшерлемелер, арнайы қорлар, салымдар, пай (жарна) төлемдері, инвестициялар, есеп айырысу нысандары, несие түрлері, валюта және бағалы қағаздар курсы және т. б. ) ғана мүмкін.

Бірақ экономикалық тиiмдiлiктің абсолютті мөлшері кәсіпорынның қаржы-шаруашылық қызметінің тиімділігінің емес, экономикалық тиімділігінің көрсеткішіне жатады. 500 мың теңгелік экономикалық тиiмдiлiк кәсіпорынның салынған капиталының мөлшері және қызметінің ауқымы бойынша әр түрлі көлемнің экономикалық тиiмдiлiкы болуы мүмкін. Сәйкесінше бұл соманың салыстырмалы деңгейі айтарлықтай деңгейде бірдей болмайды. Сондықтан да алынатын экономикалық тиiмдiлiкті нақты бағалау үшін кәсіпорын қызметінің тиімділігін сипаттайтын және экономикалық тиiмдiлiктің деңгейін көрсететін рентабельділіктің әр түрлі көрсеткіштері жататын экономикалық тиiмдiлiктің салыстырмалы көрсеткіштері қолданылады.

Кәсіпорынның экономикалық тиiмдiлiктің көрсеткіштерінің өсуіне шаруашылықты жүргізуші субъектінін өзі де мүдделі. Сондықтан әр V-абсолютті және салыстырмалы түрде талдау жасайды.

Экономикалық тиiмдiлiктің көрсеткіштерін талдау міндеттеріне мыналар жатады:

- экономикалық тиiмдiлiктің абсолютті көрсеткіштерінің жоспарының орындалуын бағалау;

- таза экономикалық тиiмдiлiктің қалыптасуының құрамдас элементтерін зерттеу;

- экономикалық тиімділікке әсер ететін факторлардың әсерін анықтау және сандық өлшеу;

- экономикалық тиiмдiлiкті бөлу бағыттарын, пропорцияларын және тенденцияларын зерттеу;

- экономикалық тиiмдiлiктің өсу резервтерін анықтау;

- кәсіпорынның даму перспективасын ескере отырып, экономикалық тиiмдiлiкті тиімді пайдалану жөнінде ұсыныстар жасау;

- экономикалық тиiмдiлiктің (рентабельділіктің) әр түрлі коэффициенттерін және олардың деңгейлеріне әсер етуші факторларды зерттеу. Экономикалық тиiмдiлiкті талдау

Нарықтық экономикаға өту өндіріс шығындарын есепке алуды ұйымдастыруды қайта қарауды және оның прогрессивті әдістерін ендіруді талап етеді. Осы мақсатта ҚР бухгалтерлік есеп теориясы мен практикасы үшін нарықтық экономикасы дамыған елдердегі шығындарды есепке алуда "директ-костинг" жүйесі бойынша ұйымдастыру тәжірибесі көңіл аудартады. Бұл жүйе АҚШ-та пайда болған. Оның негізгі идеялары "Өндірістік есептің Ұлттық қауымдастығының бюллетенінде 1996 жылдың қаңтарында жарияланған амери-кандық зерттеуші И. Н. Гарристің мақаласында айтылған. Директ-костингті нақты енгізу АҚШ-та 1953 жылы іске асты, сол кезде бухгалтерлердің Ұлттық қауымдастығы осы әдістің сипатамасын жариялады. "Ұлыбританияда бұл әдіс "маржиналь-кост", ал Францияда -"маржиналдық бухгалтерия" деп аталады", - деп жазған В. И. Ткач және М. В. Ткач [3] . Директ-костинг жүйесінің негізінде "Шығындарды тұрақты және айнымалы деп бөлу - директ-костинг жүйесінің бірінші ерекше белгісі", - деп біздің ғалым, профессор С. С. Сатыбалдин тұжырымдайды [3] .

Айнымалы шығындарға өндіріс көлемінің өзгеруіне байланысты өзгеретін тікелей шығындар жатады: шикізат және негізгі материалдар, технологиялық мақсаттарға жұмсалатын отын және энергия, өндірістік персоналдың жалақысы, тиісті төлемдерімен бірге жабдықтарды күту және пайдалану шығындары және бірқатар басқа да үстеме шығындар.

Тұрақты шығындарға әкімшілік, басқарушылық, коммерциялық және жалпы шаруашылық шығындары жатады. "Тұрақты шығындар кезеңдік шығындар болып есептеледі және бұйымдар арасында бөлінбейді, олар тура нәтижелерге жатқызылады"

Айнымалы шығындар тұрақты шығындармен салыстырғанда күшейтілген бақылауды талап етеді. Тұрақты шығындардың мөлшері тұрақты болып қалады және өндіріс көлеміне пропорционалды өзгермейді, мысалы, жал төлемі, несиені пайдаланғаны үшін пайыздар, негізгі құралдарға есептелген амортизация, кәсіпорын басшысының жалақыларының кейбір түрлері және басқа да шығындар.

Тұрақты шығындар бірдей уақыт аралығында бірдей сомамен есептеледі. Оларға кәсіпорын және оның бөлімшелері бойынша смета есептеледі. Ескерілген ауытқулар (үнемдеу немесе артық шығындалу) негізінде кәсіпорынның шаруашылық нәтижесіне әр бөлімшенің салымын анықтауға болады. Айнымалы шығындарға қарағанда, тұрақты шығындар, жоғарыда аталғандай өндіріс көлемінің өзгеруіне тәуелді емес. Сондықтан оларды азайтудың басты резерві өндіріс көлемінің өсуінде жатыр. Шығарылған өнім көлемі қаншалықты көп болса, өнім бірлігіне тұрақты шығындар соншалықты аз келеді.

Шығындарды тұрақты және өзгермелі деп жіктеу біршама шартты сипатта екенін айта кеткен жөн, себебі шығындардың бір бабы әр түрлі жағдайда өндіріс көлеміне тәуелді немесе тәуелсіз болуы мүмкін. Мысалы, кәсіпорын қызметінің саласын кеңейту, тиісті қызмет бөлімшелерінің қызметкерлерінің жұмыс көлемін ұлғайтады (бухгалтериялар, маркетинг бөлімі, жоспарлау-өндірістік бөлімі және т. б. ) . Бұл жағдайда белгілі бір кезеңде басқару аппаратын ұстау шығындарының өсуі пайда болады, ол шығындар белгілі бір кезеңде тұрақты ретінде қарастырылады.

Сонымен қатар, тұрақты шығындар қатарына жатқызылған жеке баптар бойынша өнім шығару көлемінің тұрақсыздығына тәуелсіз бір кезеңнен екіншіге өзгеру байқалуы мүмкін (мысалы, жал төлемінің өсуі, материалдар мен тауарларды сақтау бойынша шығындардың көбеюі және т. б. ) . Басқа бір жағынан алғанда, айнымалы шығындар, өндірісті ұйымдастыру және технологияның жаңаруы сияқты факторлардың салдарынан өндіріс көлемінің өзгеруі кезінде өзгеріссіз қалмайды. Шығындарды тұрақты және айнымалы деп бөлу қысқартылған (толық емес, шектеулі) өзіндік құнды есептеу мақсатында жүргізіледі. Оны есепке алу және жоспарлауға тек айнымалы шығындар ғана қосылады, яғни "директ-костинг" жүйесі кезінде өнімнің толық өзіндік құнын калькуляциялау әдісі қолданылмайды. Біздің елімізде бухгалтерлік есептің қазақстандық стан-дартына көшпес бұрын, толық өзіндік құнды есептеу және калькуляциялау жүйесі кеңінен тарады, ал "директ-костинг" жүйесі іс жүзінде қолданылмады.

Бухгалтерлік есептің №3 "Қаржы-шаруашылық қызметінің нәтижесі туралы есеп" стандартының мазмұны ҚР-да шығындарды есептеуді ұйымдастыру "директ-костинг" жүйесі бойынша жүргізілуі керек екендігін куәландырады. Бұл есепте тұрақты шығындар, ендірістік өзіндік құнға жатқызылмайтын және кәсіпорынның жалпы экономикалық тиiмдiлiкынан алынып тасталатын кезең шығындарына жатқызылған. Жыл бойы бұл шығындар субъектінің қаржы-шаруашылық қызметінің бухгалтерлік есебінің шоттарының Бас жоспарындағы "Жалпы және әкімшілік шығындары", "Пайыздар бойынша шығындар" және "Тауарларды өткізу бойынша шығындар" шоттарында жинақталады.

Бұл жүйенің мәні туралы арнайы әдебиетте біржақты көзқарас жоқ екенін атап өту керек. Бұл авторлар "директ-костинг" - бұл өндіріс шығындарының есебінің жүйесі деп есептейді. С. С. Стуков оны "өндірістік шығындардың қысқартылған номенклатурасы бойынша тек айнымалы шығындар бөлігінде есепті жүргізу деп атайды [4] . Басқа авторлар "директ-костинг" жүйесін калькуляциялау әдісіне жатқызады. С. С. Сатыбалдин былай деп жазады: "Біздің көзқарасымыз бойынша, осы жүйенің мазмұнын әлдеқайда дұрысырақ сипаттайтын термин айнымалы шығындардың өзіндік құнын калькуляциялау болып табылады" [4], дегенмен осы сілтеме алынған оның монографиясының тарауы "Директ-костинг" жүйесі бойынша өндіріс шығындарының есебі және өнімнің өзіндік құнын калькуляциялау" деп аталады. Осы жүйені калькуляциялаудың бір әдісі деп тани отырып, В. И. Ткач және М. В. Ткач "директ-костинг" терминінің орыс тіліндегі дұрыс аудармасы "қиылған өзіндік құн" емес, "пропор-ционалды өзіндік құн" деп есептейді [5] . В. Ф. Палий (40) өз еңбегінде "директ-костинг" жүйесін "тікелей шығындар бойьшша калькуляциялау" деп, ал С. А. Стуков "шектелген өзіндік құнды есепке алу әдісі [6] " деп атайды.

Соңғы сілтеменің тұжырымы мынадай, яғни автор "директ-костинг" жүйесі өндіріс шығындарын есептеудің және өнімнің өзіндік құнын калькуляциялаудың біртекті әдісі деп санайды, ал Н. Г. Чумаченко бұл жүйе кезінде өндіріс шығындарының есебі және өнімнің өзіндік құнын калькуляциялау жеке қолданылады деп есептейді [4] .

Біз қарастырып отырған мәселе бойынша бірнеше авторлардың көзқарастарын келтірдік. Біздің көзқарасымыз бойынша "директ-костинг" жүйесі, өндіріс шығын-дарының есебін және өнімнің өзіндік құнын калькуляциялауды бірге байланыстырады.

"Директ-костинг" жүйесін қолдану белгілі бір қиындықтармен байланысты. Шығындарды тұрақты және айнымалы деп жіктеу, тіпті нақты кәсіпорын бойынша да мүлдем анықталуы мүмкін емес, ол қызметтің өзгермелі жағдайларына байланысты қарастырылуы тиіс. "Директ-костинг" жүйесін қолдану барысында калькуляциялау және баға белгілеу үшін өнімнің толық өзіндік құнын жүйеден тыс жолмен анықтауға тура келеді. Сонымен қатар, салық органдарымен де өзара қатынастар қиындайды, себебі өндіріс шығындары мен салық салуға жататын экономикалық тиiмдiлiк есептік жолмен анықталады. "Сонымен қатар, - деп жазады проф. В. К. Радостовец - шығындарды тұрақты және өзгермелі деп бөлу есептің бақылау және талдау мүмкіндіктерін күшейтеді, ұтымды шешім қабылдауға ықпал етеді" [6] . Басқаша айтқанда, шығындарды бөлу шарттылығының кемшіліктері "директ-костинг" жүйесінің аналитикалық артықшылықтарымен жабылады, олардың негізгілері:

- шығарылған өнімдердің сұрыпталымы мен экономикалық тиiмдiлiкын үйлестіру;

- жаңа өнім бағасын анықтау, кәсіпорынның өндірістік қуатының өзгеру нұсқаларын есептеу;

- өндіріс тиімділігін бағалау (жартылай фабрикаттарды алу) ;

- қосымша тапсырыс қабылдау, жабдықтарды ауыстыру тиімділігін бағалау және тағы басқалар болып табылады.

"Директ-костинг" жүйесі - бұл шығындарды олардың түрлері, пайда болу орындары мен таратушылары бойынша шығындардың есебінен, өндірістік қызмет нәтижелерінің есебінен, сонымен бірге шығындар мен нәтижелерін талдау және басқару шешімдерін қабылдаудан тұратын басқарушылық (өндірістік) есеп жүйесі. С. С. Сатыбалдиннің ойынша бұл жүйе кезінде "өндірістік және қаржылық есеп интеграциясы" орын алады, бұл "директ-костинг" жүйесінің екінші ерекшелігі болып табылады (36) . Бұл көзқараспен С. А. Николаева келіспейді, ол "бұл жүйе бойынша ендірістік есеп қаржылық есептен бөлек және онымен бірлесе ұйымдастырылады" -деп санайды (43) . С. С. Сатыбалдин бұл жүйе қаржы жүйесінен жеке ұйымдастырылуы мүмкін екенін мойындаған және олардың интеграциясына негізделген "директ-костингтің" харрисовтық жүйесін дұрыс көрсетеді. Американдық оқулықта оны "есеп жүргізудің монистикалық жүйесі" деп те атайды. "Оның мәні -деп жазады С. С. Сатыбалдин өндірістік және қаржылық есептің жазулары жалпы жүйеге келесі жолмен біріктіріледі, өндірістік есептің ішкі операциялары бас кітапта көрсетіледі. Өндірістік шығындар және пайда мен шығындар туралы есеп басшылыққа "құн-көлем-пайда" мәліметтерінің тәуелділігі түрінде беріледі . . . Бірақ бұл жүйенің американ ғалымының көзқарасы бойынша белгілі бір кемшіліктері бар. Олар мыналар: біріншіден, өндірістік және қаржылық есептің сипаты мен мақсаты әр түрлі, сондықтан оларды біріктіру дұрыс емес. Есепті өндірістік және қаржылық деп бөлу негізінде коммерциялық құпияны сақтауда жатыр" [7] .

Профессор С. С. Сатыбалдин, АҚШ-та тәжірибе алмасуда болып, осы мәселені терең және жан-жақты зерттеді. Ол біздің көзқарасымызша "директ-костинг" жүйесінің ерекшеліктерін дұрыс көрсеткен. Ол оның үшінші белгісі деп өнеркәсіптік фирманың экономикалық тиімділіктеры туралы көп сатылы есеп процесін атайды, оның негізгі моделі келесі түрде керінеді:

- Өнімді экономикалық тиiмдiлiк - 14416.

- Айнымалы шығындар - 7089.

- Экономикалық тиiмдiлiк - 7327.

- Тұрақты шығындар - 4925.

- Негізгі қызметтен алынған экономикалық тиiмдiлiк - 2402.

Экономикалық тиiмдiлiк - бұл өнімді экономикалық тиiмдiлiк пен айнымалы шығындар арасындағы айырма (14416-7089) . Екінші жағынан, ол - тұрақты шығындар мен негізгі қызметтен түскен экономикалық тиiмдiлiк сомасы (4925+2402) . Бұл жағдай көп сатылы есеп құруға мүмкіндік береді, оның есепті жіктеу үшін маңызы зор.

Көп сатылы есептер кем дегенде екі бөлімнен тұрады: жоғарғысы экономикалық тиiмдiлiкті, ал төменгісі негізгі қызметтен түскен экономикалық тиiмдiлiкті көрсетеді.

"Директ-костинг" жүйесі бойынша жасалған экономикалық тиiмдiлiк туралы есепте айнымалы шығындардың, өткізу бағасының және өткізілетін өнім санының өзгеруі салдарынан негізгі қызметтен түскен экономикалық тиiмдiлiктің өзгеріске ұшырағаны көрінеді. Жүйеде алынатын ақпараттар баға мен көлемнің ең тиімді әдістерін табуға, негізгі қызметтен түсетін экономикалық тиiмдiлiк көлемін болжауға мүмкіндік береді. Бұл "директ-костинг" жүйесінің төртінші ерекшелігі болып табылады.

Жалпы, айнымалы және тұрақты шығындардың өткізілген өнім көлемі, экономикалық тиiмдiлiк және негізгі қызметтен түскен экономикалық тиiмдiлiкпен өзара байланысын анық көрсету үшін графикалық әдісті пайдаланамыз. Декорт координатының тігінен ("у" белгіленетін ордината осі) өзіндік құн және өткізілген өнімнен түскен экономикалық тиiмдiлiктің мәліметтерін, ал көлденеңінен ("х" белгіленетін абцисса осі) - табиғи өндірілген өнім саны туралы мәліметтерді келтіреміз.

Кәсіпорын икемді сұранысқа ие болатын бір атаулы өнім өндіреді делік. Келесі ақпараттар негізінде график құрамыз. Өнім бірлігіне келетін өзгермелі шығындар -9 теңге, іскерлік белсенділіктің мүмкін болатын маңыз-ды көлемі - 10-нан 70 мың данаға дейін бұйым, осы көлемдегі тұрақты шығындар - 450 мың теңге, өзгер-мелі шығындар - 630 мың теңге, жалпы шығындар -1080 мың теңге, өткізілген өнім бірлігінің бағасы - 24 теңге. Өнім өндірудің қандай көлемінде, экономикалық тиiмдiлiк өнімнің толық өзіндік құнына тең болатын және экономикалық тиiмдiлiк та, шығын да болмайтын өткізудің қауіпті көлеміне қалай қол жеткізеді деген сұрақ туады. Егер өнімді өткізуден алынған нақты экономикалық тиiмдiлiк, оның толық өзіндік құнынан жоғары болса, онда кәсіпорын негізгі қызметтен экономикалық тиiмдiлiк алады, ал егер керісінше болса, онда шығынға ұшырайды.

Біздің мәліметтер бойынша өндіріс көлемінің қауіпті нүктесіндегі тұрақты шығындар көлемін анықтаймыз:

С = 3x15 = 45 теңге.

2000

1800

1600

1400

1200

1000

800

600

400

200

- Өткізудің қауіпті бағасын есептеу. Өткізу бағасы экономикалық тиiмдiлiктің берілген келеміне және өнім бірлігіне есептелген тұрақгы және айнымалы шығындар деңгейіне негізделіп анықталады: Д° = С + VОнемесе Рхd=С+Vd.

- Ең төменгі экономикалық тиiмдiлiк деңгейін есептеу.

Егер тұрақты шығындардың көлемі және өнімді экономикалық тиiмдiлiктің күтілетін көлемі белгілі болса, онда ең төменгі экономикалық тиiмдiлiктің түсімге қатысты %-ға деңгейі келесі формуламен анықталады:

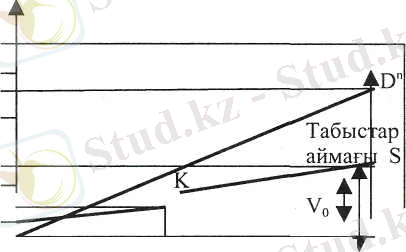

Экономикалық тиiмдiлiк және шығындар, түсім, өндіру көлемі көрсеткіштерінің арақатынасынын графигі

Графикке қатысты шартты белгілер:

Dn- өнімді откізуден түскен түсім;

S- еткізілген өнімнің толық езіндік құны;

Vo- жалпы айнымалы шығындар;

С - тұрақты шығындар;

g- өнім бірлігінің саны, мың дана;

K- өндірістің қауіпті көлемінің нүктесі

График көмегімен, көрсетілген қаржы нәтижелерінің, өндіріс көлемі мен өнімді өткізуге тәуелділігіне келесідей түсініктеме берілуі мүмкін. Түсім мен өзіндік құн (сызықтары) түзулері қиылысқан кезде (өндіріс көлеміне сәйкес келетін "К" нүктесі - 30 000 дана) зиянсыздық жағдайына қол жеткізіледі, себебі осы нүктедегі 720 мың теңге (30 000 • 24) көлеміндегі жал-пы экономикалық тиiмдiлiк, 450 мың тг, көлеміндегі тұрақты шығындар мен 270 мың теңге (30 000 • 9 тг) айнымалы шығын-дарды өтеуге жеткілікті болып табылады. Осы нүктеден төмен, өткізу көлемінде кәсіпорын барлық шығындарды өтей алмайды, яғни оның қаржылық нәтижесі зиянды болады, керісінше, қауіпті көлемнен жоғары деңгейде қаржылық нәтижесі оң, яғни кәсіпорын қызметі экономикалық тиiмдiлiкті болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz