Ұйым қызметінің қазіргі заманғы саясаты: субъектінің есеп, қаржылық және салық саясаты

Жоспар:

Кіріспе

І Тарау. ҰЙЫМ ҚЫЗМЕТІНІҢ ҚАЗІРГІ ЗАМАНҒЫ САЯСАТЫНЫҢ МӘНІ

1. 1. Субъектілердің экономикалық және қаржы саясатының ерекшеліктері

1. 2. Қазіргі заманғы бухгалтерлік есеп

ІІ Тарау. СУБЪЕКТІНІҢ ЕСЕП САЯСАТЫ

- Есеп саясаты түсінігі және оның қалыптасуы

2. 2. Субъектінің құқықтық саясаты және оның бухгалтерлік есеппен байланысы

2. 3. Қазіргі заманғы субъектілердің салық саясаты

Қорытынды

Пайдаланылған әдебиеттер

І Тарау. ҰЙЫМ ҚЫЗМЕТІНІҢ ҚАЗІРГІ ЗАМАНҒЫ САЯСАТЫНЫҢ МӘНІ

СУБЪЕКТІЛЕРДІҢ ЭКОНОМИКАЛЫҚ ЖӘНЕ ҚАРЖЫ САЯСАТЫНЫҢ ЕРЕКШЕЛІКТЕРІ

Азаматтық, салық және бухгалтерлік заңнаманың біршама өзгерістеріне негізделген нарықтық шаруашылық пен өнеркәсіп қызметіне талаптардың көбеюі жағдайында, басқаруда және субьектілер қызметінің қаржылық тұрақтылығында кері нәтижелердің алдын алуға байланысты ұйым қызметін жетілдіру қажеттілігі анағұрлым өседі. Осыған байланысты алдына қойған мақсатқа жету үшін кез келген ұйым әрі қарай тиімді дамудың оңтайлы үлгілерін таңдауы тиіс.

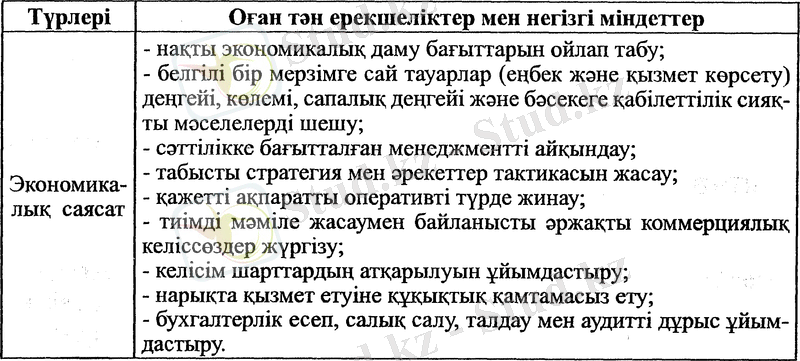

Қазіргі заманғы кәсіпорын қызметі саясатының маңызы төмендегідей негізгі міндеттердің орындалуына байланысты (1-кесте) .

Кесте-1. Кәсіпорын қызметі саясатының ерекшеліктері мен түрлері

1. 2. ҚАЗІРГІ ЗАМАНҒЫ БУХГАЛТЕРЛІК ЕСЕП

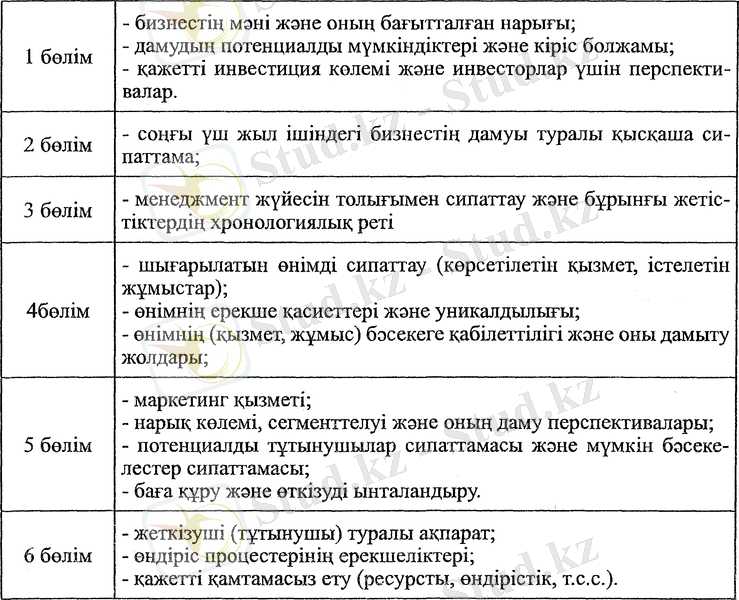

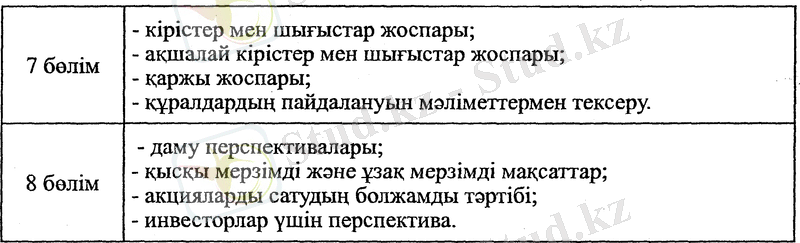

Экономикалық саясат міндеттерін жүзеге асыруда қолданылатын арнайы құрал «бизнес-жоспар» деп аталады. Ол кәсіпорынның ішкі және сыртқы мәселелерін шешуге бағытталған (2 кесте) . Бизнес-жоспарда тұтынушы мен жеткізуші нарығын зерттеу негізінде кәсіпорынның жақын арада істейтін әрекеттері алдын-ала анықталады. Бизнес-жоспар мынадай 4 функцияны атқаруға бағытталады:

- біріншіден, бизнес концепциясын жасау мен қызмет етудегі жаңа бағыттарды жасау;

- екіншіден, даму мүмкіндігін жоспарлау, баға беру және бақылау;

- үшіншіден, басқа құралдарды тарту (қарыз, несие) ;

- төртіншіден, потенциалды әріптестерді меншікті капиталдарына салуға сендіру Кесте-2

Бизнес жоспардың негізгі (ұсынатын) бөлімдері

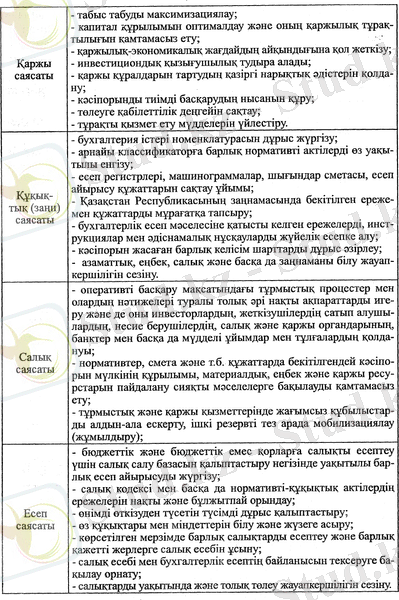

Қаржы саясаты немесе қаржыны басқару өнерін сипаттауда, оның негізгі мақсаты - ұйым қызметінің тактикалық және стратегиялық міндеттеріне бағытталған тиімді қаржы жүйесін кұру екендігі атап өтіледі.

Қаржы саясатын жасаудағы негізгі бағыттар:

- қызмет қалпына экономикалық талдау;

- есеп, несиелік, дивидендтік, амортизациялық және басқа да саясатты таңдау;

- айналыс құралдарын, шығындарды, кредиторлық және дебиторлық берешекті дұрыс басқару;

- басқалары.

Сыртқы факторларға да ерекше көңіл бөлген жөн (инфляция, жұмыссыздық, аймақта сатып алу мүмкіндігі, несиелік мөлшерлеме, табиғи жағдайлар, саяси жүйе, ғылым мен техниканың дамуы және т. б. ) . Мұнда кәсіпорынның қаржылық-экономикалық талдауын ескере отырып жасалған бизнес-жоспар бойынша қаржы ресурстарын басқару жүйесінде шешім қабылдайды.

Сауда көлемі, материалдық, еңбек және т. б. ресурстардың саны қарастырылатын табыс пен шығынды болжаумен бірге жүргізілетін қаржылық жоспарлау жүзеге асырылады. Бұл шығындар кәсіпорынның қаржылық тұрақтылығына, инвестициялық тартымдылығына, төлем қабілеттілігіне және қызмет ету тұрақтылығына әсер етеді.

Қаржы саясатының мэні негізгі мынадай циклдармен жоспар-ланады:

- стратегиялық жоспарлау циклы, мұндағы қатысушылар кәсіпорынның жоғарғы басшылығы;

- операционды цикл, мұнда сапалық стратегиялық мақсаттар нақты жоспарларға айналады;

- бюджеттеу циклы, бұл операционды жоспарларға әсер етеді.

Яғни, бюджетті құру иерархиялық сипаттағы салым қағидасы бойынша жүзеге асады. Бұндай бюджеттік жасау әр элементтің немесе әр кәсіпорынның шығындарын есептеуде локалды (жергілікті) бюджет туралы мәліметтер береді.

Жоғарыда айтылғандарды түйіндесек, бюджеттеу процесі - бұл ортақ мақсатқа қол жеткізудегі жоспарлы жұмсалатын күшті біріктіретін мотивационды құрал. Ол сонымен бірге, жағдайлардың өзгеріп отыруына байланысты ұқыптылықты, дәлділікті және үнемі нақтылықты, болашаққа жүйелі түрде жоспарлауды қажет етеді.

Қаржылық басқару тәжірибесі мынадай бюджет нысандарын көрсетеді:

- икемді бюджет, мұнда тапсырылған өнім көлемі нақты және бюджеттелген операциялармен салыстырылады;

- капитал бюджеті, яғни ұзақ мерзімді бюджет - ұзақ мерзімге тіркелген активтерді сатып алуды жоспарлауға бағытталады. Жиынтық бюджетті даярлау үшін қолданылады.

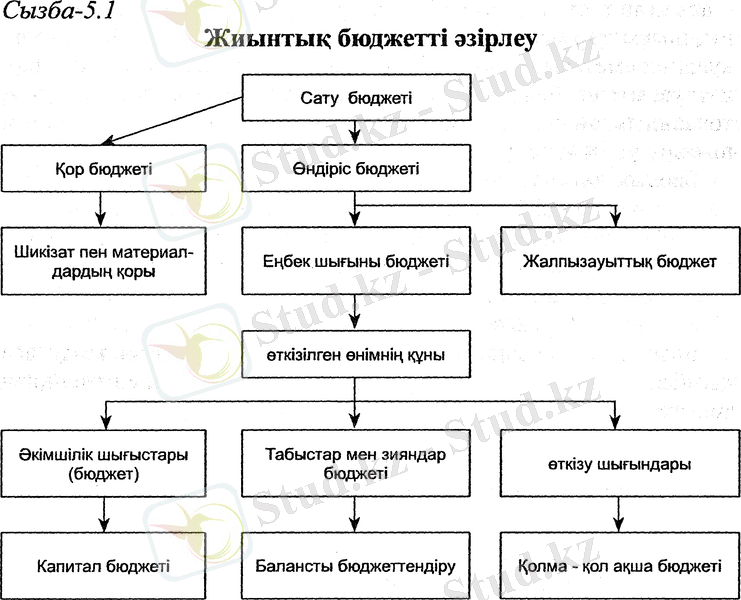

- жиынтық бюджет, оның екі түрі болады: операционды (өндірістік) және қаржылық.

Операционды бюджетте кәсіпорынның өндірістік қызметіне байланысты болашақтағы шығыны көрсетіледі. Ол мынадай жеке бюджет түрлерінен тұрады:

- сату бюджеті;

- өндіріс бюджеті;

- пайда және залал;

- еңбек, материалдық ресурстар, шығындар бюджеті. Қаржылық бюджетке жататындар:

- қолма-қол ақша бюджеті;

- капитал мен бюджеттелген баланс.

1-сызбасында әртүрлі категориядағы бюджеттер категориялары мен жиынтық бюджеттің логикалық құрылымының тығыз байланысы қарастырылған.

Бұл кәсіпорын қызметінің ең күрделі процестерінің бірі болып табылады, себебі мұнда даму, мақсаты және сыртқы экономикалық орта деген сияқты өлшемдер қарастырылады. Шетелдік тәжірибеде жиынтық бюджеттің мынадай ортақ қабылданған кезеңдерібар:

1. Сату болжамын дайындау;

2. Жоспарланған кезеңге күтілген өндіріс көлемін есептеу;

3. Өндірістің әртүрлі шығындарын (операционды, еңбек, материалдық, т. б. ) бағалау;

4. Ақшалай ағынды бағалау;

5. Пайда мен залал есебін жобалау;

6. Болжамды баланс құру.

Қазақстандық тәжірибеде мұндай есептеу калькуляция сметасын білдіреді. Басқаша айтқанда, бұл кәсіпорында жабдықтау, өндіру және өткізу фазаларында болып жататын қарапайым немесе күрделі операцияларды калькуляциялау. Мұнда калькуляция - алынған шикізат, материал, тауарлар, қызмет көрсетудің өз құны, шығыстар мен шығындардың бухгалтерлік есебі. Яғни, калькуляция сметасын құру үшін нормативті база қажет. Ол жоспарлау уақытына байланысты перспективті, бесжылдық, жылдық, тоқсандық, айлық, т. с. с. болады. Ол сонымен бірге бір ғана өнім шығару үшін құралуы мүмкін.

Барлық қажетті нормалар мен нормативтер есебінен кейін - баға құру процесі басталады. Оған калькуляцияның бірнеше нұсқасы есептелетін шартты түрде тұрақты сандар тізімі қажет. Мұндағы есептесу бағасын сол не басқа элементке бөлу жолында ғана алуға болады. Шығын элементтернің атауын сандық көрсеткішке айналдырып алу қажет.

Белгілі бір идеяны іске асыруда бюджетті құрған кезде аса қымбат және техникалық жағынан қаншалықты қиын екендігін тек аралық калькуляция әдісі арқылы қол жеткізуге болады.

ІІ Тарау. СУБЪЕКТІНІҢ ЕСЕП САЯСАТЫ

- Есеп саясаты түсінігі және оның қалыптасуы

Есеп саясаты, бір жағынан, нормативтік актілерді реттеудің әдісі мен методы, екінші жағынан, өнеркәсіп қызметінің ерекше-ліктерін ескеретін, яғни есеп жүргізудің практикалық ережесі.

Бірінші рет есеп саясаты туралы ереже АҚШ-та енгізілді. 1934 жылы АҚШ Конгресі құнды қағаздар мен биржалар бойынша фирмалар үшін есеп саясаты бойынша ережелер эзірлеуді тапсырды. Бұл 1929 жылғы дағдарыстан кейінгі есеп практикасындағы алдын-ала болжауды қамтамасыз ету мен белгілі бір тәртіп орнату мақсатын қарады. 1972 жылы арнайы Ұлттық стандарт енгізілді, осыған байланысты есеп саясатының ережесі барлық басқа компанияларға да таратылды.

Есеп саясатының мэні өнеркәсіп мүлік мүддесінің келісімі және есеп мәліметтеріндегі ішкі пайдаланушы механизмінде жасалады. Осы ереженің негізінде өнеркәсіп құқығы туралы постулат (оның бағдарламасы) өз көзқарасы бойынша (шаруашылық жағдайының ішкі және сыртқы меншікті түсінігінің) қорытудың әр түрлі әдісін таңдау мен пайдалану жатады. Мұндай құқық берілген әдістер тізбесіне шек қойылады, сонымен қатар әдістердің өзгеруін түсіндіреді және міндеттемесі мен есеп мерзімі уақытында олардың қабылдауын қамтамасыз ету міндеттеріне шек қояды.

Әрі қарай экономикалық дамыған елдерде есеп саясаты концепциясының идеялары қабылданды және олардың қызметіне енетін нормативтік актілері алынды.

Біздің Республикамызда 1997 жылдан бастап есеп саясатын қалыптастыру тәртібі, мақсаты, қызмет саласы, оның ашылуы «Есеп саясаты және оның ашылуы» бухгалтерлік есеп 1 стандартында анықталады. Бірақ берілген стандарт 2003 жылы қаңтардың 17-дегі Қазақстан Республикасының Қаржы Министрлігінің №14 бұйрығына және БЕС 30 «Қаржы есебін ұсыну» бекіткен бұйрықтарына сәйкес жабылды.

Меншік түрлерінің әртүрлілігі, кәсіпкерліктің ерекшеліктері және басқа да мән-жайлар субъектілерге халықаралық тәжірибесіндегідей есептің берілген әдісі мен нұсқасын өздеріне таңдап алуға құқылы. Мұнда «берілген» түсінігі батыс елдерінің «негізгі бухгалтерлік принциптері» деген түсінікке дәл келеді, есеп құрудың және есеп жүргізудің белгілі ережесіне сэйкес келеді. Белгіленген бағыттағы ауытқудың барлық себептері ашылуы тиіс.

Есеп саясатының қалыптасуы бухгалтерлік есептің барлық жағын қамтиды:

1. Методологиялық (әдістемелік) - яғни, негізгі ереже, тәртіп пен заңды нормативтер, есеп жүйесінің жағдайы, міндеттемелер мен мүлік бағасының әдісі, НҚ, ТМҚ, материалдық емес активтер есебін жүргізудің ерекшеліктері мен бағасы, НҚ кейбір түрлеріне амортизация есептеудің тэсілін таңдау, кірістерді есептеудің тэсілі және т. б. ;

2. Техникалық - есеп жүргізу түрін таңдау және есептердің меншікті жүмыс жоспарының эзірлемесі, есеп тіркелімінің тізімі, олардың құрылымы, жазбаның кезегі мен техникасы, олардың байланыстылығы, сонымен қатар бухгалтерлік бақылаудың алдын-ала, күнделікті және болатын жүйесі. Бұдан басқа есеп саясатының техникалық аспектісіне өндіріс басқаруы бойынша және оған қызмет ету, шығындарды бөлудің әр түрлі нүсқаларының эзірлемесі кіреді, бухгалтерлік есеп жүргізудің түрлері, басқарма аппараты үшін ішкі өнеркәсіп есебінің құрамын анықтау;

3. ¥йымдастыру - бухгалтерлер аппаратының құқықтары мен міндеттерін анықтау, олардың құрылымын, лауазымды міндеттерін (функцияларын) анықтау және субъектінің бухгалтерлік тұлғаларын реттемеу үшін қажетті мәселелер. Басқаша айтқанда, есеп саясатының ұйымдастыру аспектісінің құрамды бөлігі есеп персоналының еңбекті бөлу шекарасы болып табылады.

Шаруашылықтың ірі және орта субъектілерінде қазіргі уақытта мынадай бөлімшенің үш түріне бөлінеді:

а) пән (зат) нұсқасы, бөлімдер атауына сәйкес бухгалтерлік есепті ұйымдастыру: есептесу (еңбекақы төлеу) ; материалдық, өндірістік, қаржылық есептесу және өткізу, жалпы, т. б. Мұндай ұйым күнделікті есепті жүргізуге тиімді (құжат алу кезінде, оны өңдеу, тиісті есеп тіркелімдеріне енгізу (кітаптар, тізімдемелер, т. б. ) . Бұл нұсқа кезінде мәліметті дайындау сапасы жоғары, сондықтан бухгалтер есептің нақты көлеміне жақындайды.

э) функциялық нұсқа - есеп ұйымдастыру үшін керек, мұнда әр орын жеке компьютермен жабдықталған, олар қазіргі заман талабына сай толығымен жауап береді. Есеп мәліметтерін қалыптастыруда технологиялық процесс сатысына сэйкес, есеп операциясының біртектілігі бойынша қызметкерлердің жеке және топпен анықталған мамандықтарын орындауды қарастырады. Бұл нұсқаның жағымды ерекшеліктері бір жұмыстан басқа жұмыстарды орындауға ауысқанда өндірістік операцияларға жіберілетін уақытты үнемдеу немесе қысқарту;

б) әнеркәсіп құрылымдық бөлімшелер үшін тұрпатты болып жеке еңбек бөлінісінің желілі нұсқасы (учаскелер, өнеркәсіп цехтары) табылады. Аталған есеп топтарына есеп мәліметтерін өңдеу және қорыту, жинау, байқаудан бастап есеп процесін жүктейді.

Субъектілерге ішкі өнеркәсіп бақылаудың жүйесін енгізеді және құруда тізбектелген нұсқалардың әртүрлі үйлесуі қаралады, есеп процесін қисындастырып бөлу құқығын береді. Бұл жағдайда әр бухгалтердің жеке жауапкершілігі үлкен рөл атқарады.

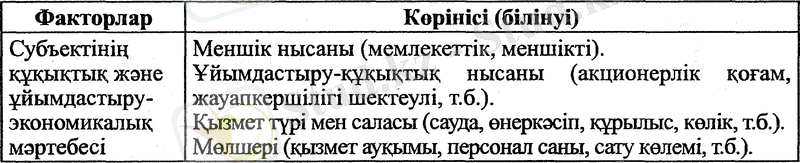

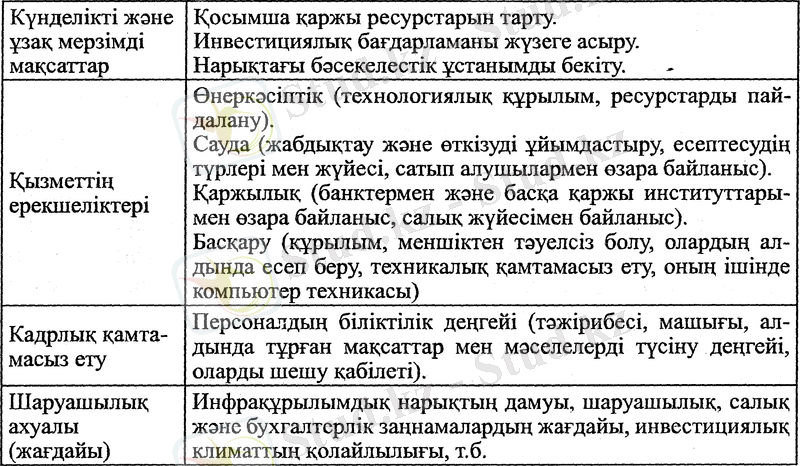

Есеп саясатының таңдауы мен негіздемесі 3 -кестесіндегі факторларға әсер ететінін атап өтпеуге болмайды.

Кесте-3

Есеп саясатына әсер ететін негізгі факторлар

Субъектінің қабылдап алған есеп саясаты ұйымдастыру-өкімдік құжатқа сэйкес ресімделеді (бұйрықтар, өкімдер, т. б. ) . Аталған есепті жүргізу әдісі жылдық есеп беру үшін бухгалтерлік есеп құрамына енеді.

Есеп саясатының элементтері:

- шоттардың жұмыс жоспары, есеп беру мен есептің толықтылығы мен уақытты шығының талаптарына сэйкес бухгалтерлік есепті жүргізу үшін синтетикалық және аналитикальқ есептер қажет:

- бастапқы есеп құжаттарының нысандары, типтік түрлері қаралмаған, сонымен қатар ішкі бухгалтерлік есептің құжат түрлері (бастапқы құжат, жинақ құжаты, тіркемелер) бойынша шаруашылық қызметін ресімдеу үшін пайдаланылады;

- шаруашылық субъектісінің активтері мен міндеттемелерін түгендеудің тәртібі;

- активтер, міндеттемелер мен капитал бағасының әдісі;

- есепті ұйымдастыру үшін қажетті шаруашылық операциялар мен басқа мәселелерді бақылауды жүзеге асыру тәртібі;

- есеп мәліметінің құжат айналымы ережесі мен технологиясын өңдеу.

Есеп саясатын тіркемелеуде келесі талаптарға мен беріледі: а) есеп саясаты ұйымның барлық құрылым бөлімшелерінде қолданылады. Болашақта енгізінде өз қызметін жалғастыру көзделеді;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz